目次

就業不能保険についておさらい

「就業不能保険って本当に加入するべきなの?」

就業不能保険とは、疾病や精神疾患等によって就業が不可能な状態になった際に働けない間の収入を長期間に渡って保障する事の出来る保険です。疾病や障害を負ってしまった際に、医療費をカバーしてくれる保険や公的な保障がある中で「その後の生活」に焦点を当てた保険だと言えます。

主に世帯の収入を支えている一般的に「大黒柱」と呼ばれるような方が加入を検討する事の多い保険であり、病気で働けなくなってしまった時のリスクを考えた場合に加入を検討する保険であるとも言えるでしょう。

一見、魅力的に見える保険ではあります。しかし、実は保険や公的な保障について熟知している・日々から知識を蓄えている方であればあるほど、就業不能保険の必要性について疑問を感じてしまう方も少なくありません。

何故なら、就業不能保険に取って代わる存在になり得るような公的な保障や、特約として似たような保障を提供している保険も多種存在しています。

そのため「わざわざ就業不能保険に加入する必要性はあるの?」と、この記事をご覧の方にも就業不能保険の必要性について疑問をお持ちの方もいるはずです。

なので、この記事では「本当に就業不能保険は加入すべきなのか?必要性はあるのか?」という点について詳しくご紹介しています。

まず、始めに就業不能保険についてしっかりと理解していないと、就業不能保険の必要性についてしっかりと検討する事が出来ないので、就業不能保険の概要や特徴等の基本的な部分についておさらいしていきます。

就業不能保険はどんな保険?

就業不能保険とはどのような保険なのでしょうか?一言で簡単にまとめると「働けなくなった時の収入を一定額・毎月」という形で、保険金の給付を受ける事の出来る保険です。

就業不能保険は、この一定額・毎月というのがポイントです。というのも、一般的な医療保険やがん保険にも保険事故が発生した際に当面の生活費や雑費に使うことの出来る一時金が支払われる事があります。

保険事故とは?

保険事故とは、保険会社が保険金を支払うように約束していた事柄を指します。

例えば、火災保険に加入しており、家が火災に遭ってしまい家が損壊してしまったため、保険金を受取る事が出来る。と言ったようなケースで「火災によって家が損壊してしまった」という部分を保険事故と言います。

特に最近がん保険では、がんの治療法が多様化する中で「どんな治療でも、どんな費用(交通費、入院の際の生活費、治療中の収入の補填等)」でも対応する事の出来る大きな一時金を受け取るタイプが、注目されつつあります。

ただ、上記したような費用はある程度自由が効くとは言っても、あくまで「治療費・入院費」を用途として想定しており、その保険金は50万円~200万円程度の金額を1年に1回という限られた保険金しか受け取れないものが多いです。

しかし、就業不能保険なら毎月一定額をほぼ半永久的(最低でも10年~20年)ほど保障してくれるものが多く、生活費の補填という観点から見たときに魅力的なものが多いと言えるでしょう。

就業不能保険の特徴

就業不能保険の概要についてはしっかりと理解出来たかと思いますが、詳細についてはまだしっかりとチェック出来ていません。

就業不能保険が実際に必要になるときには、保険金が実際に入るタイミングや加入することの出来る年齢、保険金の金額というのも重要な要素になってきます。なので、就業不能の主な特徴についてご紹介していきます。

どのくらいの保険金・保障が見込めるのか?

保険金がどのくらい見込めるのか?という点については、かなり保険やその契約内容によって大きな開きが存在します。ただ、毎月10万円~50万円程度の保障が多いと言えます。

というのも、一般家庭の平均的な収入を計算した場合にその程度の保険金に収まる事が多いでしょう。ただ、これに関しても保険によりけりですが、数万円単位で保険金を調整出来る事が一般的です。

もちろん、保険事故が発生した際に受け取れる保険金を引き上げるということは、保険料も同じように引き上がっていくという事なので「必要最低限の金額」という点を意識して、調節する必要性があると言えるでしょう。

払込期間や保障期間は?

就業不能保険は一般的に保険料を支払い続ければ、設定した満期まで保障を受けられるというプランが一般的です。満期の設定方法は人それぞれですが、1つの節目としては「退職金が入るタイミング」というのが大きいでしょう。

この場合は60歳~70歳まで設定し、現役の引退と共に満期を迎えるというものです。もう一つの節目として多いのは「子供が巣立ったタイミング」というものでしょう。

他の保険の保険金や公的な保障、そして配偶者にある程度の経済力が見込める場合はそもそも就業不能保険の必要性はそれほど高くはありません。つまり「子供」という存在が加入に大きく関係してくるのです。

お子さんが一人いるだけで生活費は大きく異なりますし、教育費の捻出等何かと出費が重なってしまい配偶者の経済力だけでは支えきれない可能性があります。そのため、子供が巣立つというタイミングに合わせて満期を設定するという選択肢が存在しているのです。

保険料の支払いにはどのような条件がある?

保険料の支払いにはどのような条件があるのか?という点に関しても、しっかりと認識しておきたい部分です。この部分に関しては必要性について解説する際に詳しく解説しますが、ここでも少し基本的な部分について触れておきます。

一般的に、就業不能保険の支払いは「働けなくなった時」というのが保険金が給付される条件です。ただ、この部分に関しては様々な疑問が残るのではないでしょうか?例えば、

- 失業した場合は?

- 気持ち的な問題で働けなくなった場合は?

- 次の仕事が見つかるまでの補填に使う事は出来る?

等です。もちろん、保険によって異なるので一概には言えませんが、就業不能保険は原則「完全に働けない」という状態が保険金の給付タイミングです。

この完全に働けないというのは、例えば怪我や疾病によって大きな障害が残り、体を物理的に動かす事が不可能であるというような状況です。つまり、気持ち的な問題や次の仕事が見つかるまでの補填、失業等については原則保険金の支払い条件にはなりません。

就業不能保険は働けない・働きたくないというよりも、「動けるか?動けないか?」というレベルで仕事が継続可能か?というのが大きな保険金の給付を左右する要素になるので注意しましょう。

ただ、精神疾患に関しては保険によって大きく異なります。現在、うつ病等の精神的な病気は深刻な問題となっており、その根本的な原因が職場によるものというケースも少なくありません。

また、このような病気は気持ちと捉えられがちですが、実際には身体にも症状が現れる場合も存在しています。ただ、精神から来る病気という点は変わらないので保険によって対応が大きく別れているのが現状です。

もしも、精神疾患等に関してもしっかりと保障しておきたい方は、必ず加入したい保険の保障範囲に希望する保障があるか?という点を確認しておきましょう。

就業不能保険の必要性

就業不能保険の概要がしっかりと分かったところで、就業不能保険の必要性について解説していきたいと思います。ただ、1つしっかりと押さえておきたいのは「必要性は人それぞれである」という点です。

というのも、就業不能保険に限らず保険は基本的に人によって必要性は大きく異なります。例えば、就業不能保険で言えば

- どのくらいの収入・支出・資産があるのか?

- 自分が受けられる公的な保障にどのようなものが考えられるのか?

- 世帯の人数・年齢

等です。そのため、絶対的に「必要ない・必要あり」と断言する事は難しいです。ただ、就業不能保険が必要・不必要という意見は両方ともありますし、両方の考え方で頻繁に挙げられる要因を「必要派」「不必要派」に分けてご紹介したいと思います。

必要派の意見

就業不能保険が必要だと言う意見は一般的に、2種類の論調に分かれると思います。

- 働けなくなった時の不安

- 公的な保障ではカバー出来ない部分がどうしてもある

働けなくなった時の不安

保険とはそもそもこれから起こるかもしれない経済的負担・身体的リスクに対して、予め保障を掛けておくものです。そのため、実際に保険事故が発生するかは誰にも分かりませんし、極論ではありますが中には保険はギャンブルだと主張する方も少なくありません。

もちろん、保険というのはそのような側面を持っている商品であり、そこに対して否定する事は難しいです。ただ「保険に入っているからこその安心感」というのは少なからずメリットに挙げられると思います。

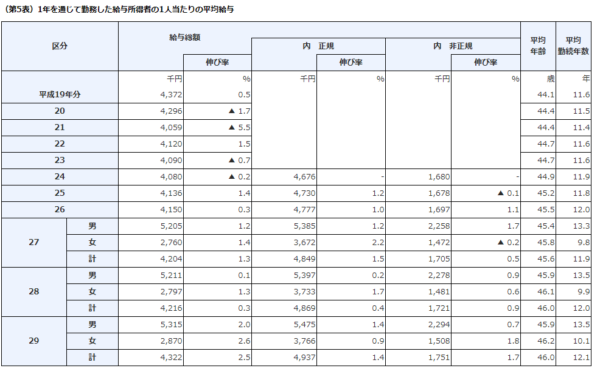

国税庁が発表した平成29年度の民間給与実態統計調査結果によると日本の平均的なサラリーマンの年収は「432万円」だそうです。

これは、税金・公的な保険料等を差し引く前の金額なので実際のところ手取りで考えた際に「300万円台」というのが、日本のサラリーマンの平均的な収入ということになります。

この中からどのくらい貯蓄に回されるのか?余剰資金はどのくらいか?という点は人それぞれだと言えますが、平均的な家庭であれば300万円以上という収入を働けなくなった場合に得られない可能性があるという事です。

ご自身の生活のみではなく、配偶者やお子さんがいる家庭では安定的に収入が入ってこないというのは、大きなリスクになり得ると言えます。

公的な保障ではカバー出来ない部分

疾病や怪我、精神疾患等を患ってしまい仕事が続けられないという状況になってしまった際に、即座に「収入が長期間入らなくて、路頭に迷ってしまう」という想像をするかもしれません。

そのため、貯蓄や資産の運用という部分が重要になってくるのですが、実は日本でそのような状況になってしまった場合でもすぐに家がなくなってしまう・収入がなくて路頭に迷ってしまう等の心配をする必要性はありません。

貯蓄や資産運用の重要性を否定する訳ではありませんが、日本は公的な保障が揃っておりしっかりと病院で診断を受ければ、疾病や怪我の状態によって異なりますが

- 傷病手当金

- 障害年金

等の保障を受ける事が出来ます。傷病手当金とはもしも3日間働けないという状況が続いた時に、4日目から最長で1年6カ月元の収入の3分2に当たる金額を給付して貰える健康保険の「所得補償制度」という公的な保障です。

つまり、仮に仕事が出来なくなっても1年6カ月間は収入に関する心配をする必要はありません。また、その期間を仮に超えてしまったとしても「障害年金」と言って、1年以上動けなくなるような重度の障害に保障が付くケースもあります。

就業不能保険に入ろうが、入らまいがこのような制度はしっかりとチェックしておきたい所です。

不必要派の意見

先程、必要派の意見についてご紹介させて頂いたので、次に就業不能保険が不必要だと言う方の一般的な意見についてご紹介したいと思います。

不必要派の主な意見は「期間・条件」という観点から見た意見が多いです。一つづつしっかりと押さえていきましょう。

期間や条件等が厳しい

保険や状況によって異なりますが、一般的に就業不能保険は給付までに「数カ月の就業不能状態が続く必要があり」という給付条件が多いです。

つまり、就業不能保険は一度給付を受ける事が出来れば長期間給付を受け取れます。ただ、一方で長いものだと約6カ月ほど給付までに時間が掛かってしまい、給付を受け取るまでにハードルが高いと言えます。

また、条件としても体が動かない、重度の障害が残った等の身体状況である必要があります。もちろん、精神疾患等で給付を受け取れるものもありますが、精神的な要因以外には基本的に「体が動かない」と同等の状況が必要だと言えるでしょう。

もちろん、このリスクに備える事自体に意味がありますが、そのくらい重い障害だと障害年金・傷病手当金等も受け取れる身体状況だと言えるで、かなり条件が厳しくこの観点からも給付までのハードルが高いと言えます。

つまり、就業不能保険の給付条件を考えた時に、同等の条件なら公的な保障も十分に受けられる状態である事が推測され、就業不能保険は不必要だと言う意見も存在します。

結局の所、必要なのか?

結局の所、就業不能保険は必要なのでしょうか?この点に関しては「公的な保障とのバランスを考える必要がある」と言えます。

就業不能保険が給付されるような状態なら、公的な保障を受けられる事が多いというのは事実です。そのため、公的な保障を受けられるのに現在の収入のみを参考にした保険金だとオーバーな保障です。

かと言って、公的な保障のみだと特に障害年金は障害の種類によってはそれほど大きな給付額は期待出来ないので、リスクが高くなります。

ただ、雇用形態によって(フリーランスや会社役員)は満足な公的な保障を受けられない可能性もあるので、必然的に貯蓄や就業不能保険等の備えが必要になると言えます。

就業不能保険と他の保険を比較

この記事では主に就業不能保険の必要性についてご紹介させて頂きましたが、最後に就業不能保険の給付を受けられるような状態(就業不能状態)になった際に、利用できる他の保険の保障を比較・解説していきます。

医療保険、傷害保険

まず、始めに保障内容は商品によって、契約を交わした時の条件によって異なるので一概にはいえませんが、一般的に疾病や怪我等によって就業不能になった場合は「医療保険」「傷害保険」の給付を受けられる可能性が高いでしょう。

入院費や治療費等の保障はもちろんですが、働けない間の生活費として注目したいのは「一時金」が出るタイプの保険です。ここで言う一時金とは保険事故が発生した際に、一定額の給付を受けられるものです。

一時金は基本的に用途が自由なものなので、場合によっては治療費が想定していたものよりも安くなって保険金が余るという事もあるでしょう。

重度の障害を負ってしまった場合は、このような保険からも保障を受けられる可能性も高いので、公的な保障・これらの保険と共に就業不能保険の保障内容を組み立てていきましょう。

ただ、特に傷害保険に関しては就業不能保険と比較した時に、治療費や入院費の保障が主な目的なのでそれほど大きな保障は期待出来ないと考えたほうがいいかもしれません。

所得補償保険・所得保障保険・就業不能保険

収入を保障する保険には、公的なもの・就業不能保険以外にも存在し、就業不能保険を含めた場合3つが存在しており

- 就業不能保険

(収入を予め決めた金額、毎月一定額保障) - 所得補償保険

(一定期間、年収の6割を毎月12で割った金額を給付) - 収入保障保険

(遺族に対して一定期間もしくは一時金を保障、生命保険的な側面が大きい)

上記したような特徴が挙げられます。名前が似通っていますが、「どのくらい期間?」「どのような形で給付?」「誰に?」という三点が、3つの保険の中では大きく異なるで注意しておきましょう。特徴をしっかり抑えて、必要な保険を選択しましょう。

まとめ

就業不能保険について

- 収入を毎月一定額保障してくれる保険

- 期間や保険金を設定できるものがおおい

就業不能保険の必要性

- 働けなくなった時の不安感を取り除ける

- 公的な保障では十分ではない事がある

- 一方で給付のハードルが高く、就業不能状態だと厚い公的な保障を受けられるかもしれない

- 雇用形態・給与・期待できる公的な保障等によって必要性は異なる。バランスが重要。

就業不能保険と他の保険

- 医療保険等はあくまで治療費や入院費に焦点を当てている

- 所得補償保険、所得保障保険は似通ってはいるが、細かい条件が違う

この記事では就業不能保険のおさらいから、就業不能保険の必要性、就業不能保険と他の保険との比較等についてご紹介しました。医療系の保険や収入補償タイプの保険は、公的な保障を受けられる場合も多くその必要性について疑問に感じてしまう事もあるかもしれません。

ただ、収入が無くなってしまうというリスクは軽く見ると後で後悔してしまうという事も考えられるので、選択肢の1つとしてしっかりと理解しておきたい保険だと思います。