個人年金保険とは

個人年金保険とは、民間の保険会社が扱っている保険の1つです。

確定年金、有期年金、終身年金

なお、個人年金を年金受取期間、被保険者が死亡した場合の年金の扱いで分けると

- 確定年金

- 有期年金

- 終身年金

の3つに分類されます。

| 種類 | 確定年金 | 有期年金 | 終身年金 |

|---|---|---|---|

| 年金受取期間 | 10年、15年など固定 | 10年、15年など固定 | 生存している限りはずっと |

| 死亡した場合 | 遺族が受け取れる | 遺族は受け取れない ※一部保証期間があるものもある |

遺族は受け取れない |

定額年金と変額年金

個人年金保険は「どのように運用するか」という観点からも

- 定額年金

- 変額年金

の2つに分類されます。

| 定額年金 | 契約した時点で将来の年金額が確定する | |

|---|---|---|

| 変額年金 | 運用実績によって将来受け取る年金額が変動する | |

日本円建てと外貨建て

さらに、個人年金保険は「どんな通貨で運用するか」という観点から、日本円建てのものと外貨建てのものに分類されます。外貨建てでポピュラーなのは米ドル、豪ドル、ユーロ建てのものですが、これ以外の外貨にも対応していることがあるので、商品を検討する際に確認しましょう。

個人年金保険のメリット

個人年金保険のメリットとして

ことが挙げられます。一定の条件を満たせば、支払った保険金の額に応じて個人年金保険料控除を受けることができるため、結果として支払うべき税金も安くなるのです。

- 個人年金保険税制適格特約がつけられる保険である

- 年金の受け取り人が契約者または配偶者である

- 年金の受け取り人が被保険者と同じである

- 保険料の支払期間が10年以上である

- 年金の受け取り開始が60歳以降で10年以上である

なお、一度個人年金保険税制適格特約をつけた場合

- 他の4つの条件を満たさない契約内容に変更はできない

- 個人年金保険料税制適格特約だけを解約することはできない

というデメリットが生じることに注意してください。

個人年金保険のデメリット

一方、個人年金保険のデメリットとして

- 日本円建ての定額型個人年金保険はインフレに弱い

- 外貨建ての個人年金保険には為替リスクがある

- 途中解約した場合元本割れしやすい

が挙げられます。

まず「日本円建ての定額型個人年金保険はインフレに弱い」ですが、個人年金保険自体、10年や20年のスパンで長い年月をかけてお金を積み上げていく商品です。10年や20年後に、日本がインフレとデフレのどちらに陥っているかはわかりませんが、インフレに陥っていた場合、将来年金としてもらえる保険金の価値は目減りしてしまいます。

また「外貨建ての個人年金保険には為替リスクがある」ですが、本来、外貨建ての個人年金保険であれば、保険料・解約返戻金・運用利率などは外貨ベースで取引されます。そのため、外貨のままであれば一見問題がないようであっても、為替レートの状況次第では、日本円に換算すると損失が出ていた、ということは十分にあり得ます。

そして、外貨建て・日本円建てであるかを問わず、途中解約した場合の解約返戻率が低く、元本割れするのも珍しくありません。

個人年金保険を選ぶポイント

実際、個人年金保険に加入する際は、どんなことに気を付けて選べばいいのかを考えてみましょう。

ポイントその1.自分が老後(65歳)を迎えるまで何年あるかを考える

個人年金保険の目的の1つに「老後の資金を賄う」ことが挙げられます。そのため、最初に考えるべきことは「老後に必要なお金はいくらで、それを何年かけて準備するか」ということです。

ここで、老後に必要な生活費の基準となるデータを紹介しましょう。公益財団法人生命保険文化センターによれば、夫婦2人がゆとりのある生活を送るために必要な平均生活費は毎月36.1万円とのことです。

参照:老後の生活費はいくらくらい必要と考える?|公益財団法人 生命保険文化センター

本当に必要な金額を求めるには、自分と家族がもらえる公的年金(国民年金、厚生年金)の額を調べ、そこから差額を計算しましょう。

ポイントその2.日本円建てタイプか外貨建てタイプかを考える

個人年金保険は、保険料・解約返戻金・運用利率などの取引をどの通貨で行うかによっても分類することができます。

日本円建てタイプ 保険料を円で支払い、年金を円で受け取る、一般的な個人年金保険。為替の影響を受けることはないが、将来インフレになった場合に価値が目減りする。

外貨建てタイプ 保険料の支払いも、年金の受け取りも外貨で行う個人年金保険。円で運用するより利率が高いため、外貨ベースで見ると有利だが、為替レートの状況によっては、円に換算すると損になる場合もある。

こうして比較してみると、外貨建てタイプの個人年金保険は、保険というよりは資産運用としての側面が強いとも言えます。その性質を理解した上で利用するのも、選択肢の1つでしょう。一方、日本円建ての個人年金保険は、途中で解約さえしなければ一定の金額が受け取れるという点で有利ですが、インフレには弱いという弱点もあります。

ポイントその3.健康状態の告知が必要かどうかを確認する

生命保険や医療保険に加入する際は、健康状態の告知が必要になることが多いです。一方、個人年金保険の場合は、保険会社によって扱いが異なります。健康状態に特に不安がないなら、どこの会社の個人年金保険を選んでも構いませんが、なんらかの不安があるなら、健康状態の告知が必要でない個人年金保険から選ぶといいでしょう。

ポイントその4.保険料の支払方法を確認する

個人年金保険の場合、保険料の支払方法が複数設けられていることもあります。どの方法を利用するかによって

- 保険料の支払いを行うタイミング

- 保険料の割引率

- 個人年金保険料控除を受けられるか

が異なるので、注意しましょう。

| 支払い方法の名称 | 分割払い(月払/半年払/年払) | 全期前納 | 一時払い |

|---|---|---|---|

| 払込方法 | 毎月/半年毎/1年毎に保険料を支払う | 契約時に一括で支払う | 契約時に一括で支払う |

| 保険料の割引 | 月払<半年払<年払の順で割引率が高い | 年払よりも割引率が高い | 全期前納よりも割引率が高い |

| 個人年金保険料控除 | 毎年適用できる | 毎年適用できる | 初年度のみ適用 |

全期前納と一時払いの違いを簡単に説明すると、全期前納は「一時的に保険会社に保険料を預け、取り崩してもらう」のに対し、一時払いは「一度に全部払ってしまう」ということです。

| 一時払い | 全保険期間分の保険料を1回で支払う |

|---|---|

| 全期前納払い | 全保険期間分の保険料を、保険会社に預けるような形として1回で支払い、年1回もしくは毎月の支払期日が来たら、預けたお金から保険料を取り崩していく |

個人年金保険における据置期間とは、保険料を支払い終わってから、年金として受け取るまでの期間を指します。据置期間中も年金の原資となる資産は運用されているため、据置期間が長ければ長いほど、将来受け取る年金額が増えるのです。なお、一時払いの場合も保険料を全部支払ったら、年金を受け取るまでの間、保険料が運用されるのは変わりません。ただし、この場合「据置期間」ではなく「運用期間」という場合が多いのも、併せて覚えておきましょう。

ポイントその5.定額年金か変額年金かを確認する

将来受け取れる年金の額が決まっているかどうかによっても、個人年金保険は分類できます。簡単に言うと、将来受け取れる年金の額が決まっているのが定額年金、決まっていないのが変額年金と考えましょう。

| 変額年金 | 確定年金 | |

|---|---|---|

| 運用利率 | 運用の結果次第で変動 | あらかじめ決まっている |

| 元本保証 | 受取年金額の最低保証なし(元本割れの可能性あり) | 受取年金額の最低保証あり |

| 運用 | 契約者が特別勘定(複数種類の投資信託)にて管理 | 保険会社が一般勘定にて運用 |

| リスク負担 | 契約者の自己責任 | 保険会社 |

| インフレ対応 | インフレ対応が可能 | インフレ対応が難しい |

現役FPがおすすめする個人年金保険ランキング

ここまでの内容を踏まえて、現役FPがおすすめする個人年金保険ランキングを紹介しましょう。

![]()

1位.年金かけはし/明治安田生命

| 健康状態の告知 | 不要 |

|---|---|

| 契約可能年齢 | 20歳~55歳 |

| 契約通貨 | 日本円 |

| 月額保険料 | 1万円、2万円、3万円から選択可能 |

| 据置期間 | 1~5年 |

年金かけはしをおすすめする理由

年金かけはしをおすすめする理由は

- 死亡保障を抑えている分、将来受け取れる年金が手厚くなる

- 医師の告知が不要である

の2つです。

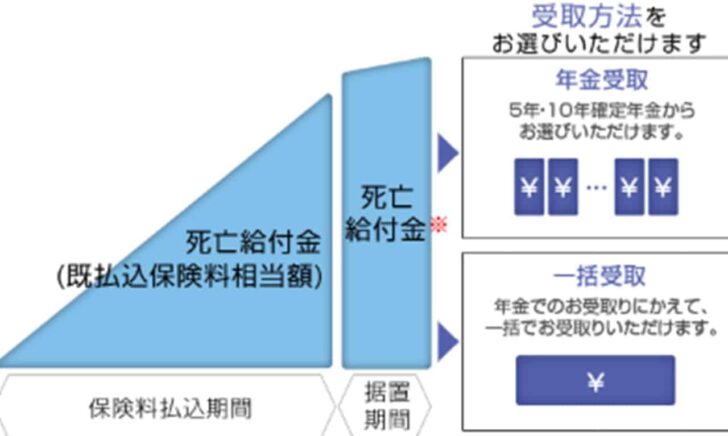

まず「死亡保障を抑えている分、将来受け取れる年金が手厚くなる」ですが、公式ホームページに掲載されているこちらの図を見て見ましょう。

保険料払込期間が満了するまでは、死亡保険金が低く抑えられています。つまり、死亡保険金として支払うべき金額は支払ってもらった保険料より低くする代わりに、将来受け取れる年金を手厚くするという商品設計がなされているのです。なお、以下の条件で計算した場合の年金受け取率は、105.9%となりました。

- 30歳男性

- 月払保険料3万円

- 60歳保険料払込期間満了

- 65歳年金受給開始

また、加入にあたって医師の診断や健康状態の告知は不要であるため、持病があったり、昔に大きな病気をしたりしたなどの健康状態に不安がある人でも、安心して利用することができる保険です。

一方、デメリットとしては

- 死亡保障としては使いにくい

- 保険料払込免除の特約がないため、働けなくなった場合にどうやって保険料を払うかが問題になる

ことが挙げられます。既に触れた通り、保険料払込期間満了前に死亡したり、解約したりした場合、受け取れる死亡保険料や解約返戻金は、それまでに支払ってきた保険料の合計を下回ります。そのため、あくまでも「保険料払込期間満了まで生きていた場合のみ力を発揮できる個人年金保険」と考えましょう。また、保険料払込免除の特約はありません。

![]()

2位.みらいプラス/フコク生命

| 健康状態の告知 | 不要 |

|---|---|

| 契約可能年齢 | 0~50歳 |

| 契約通貨 | 日本円 |

| 月額保険料 | 8,000円、11,000円、15,000円、20,000円、25,000円、30,000円から選択可能 |

| 据置期間 | 契約年齢によって選択できる期間が異なる |

みらいプラスをおすすめする理由

みらいプラスをおすすめする理由として

- 長期的な資産形成が可能である

- 災害死亡の場合、死亡給付金が割増になる

- 指定代理請求特約がつけられる

の3点が挙げられます。まず「長期的な資産形成が可能である」ですが、みらいプラスの場合、0歳から50歳まで加入することが可能です。早い段階から加入できるので、コツコツ積み立てていけば、老後の資金としてかなり強い味方になるでしょう。

また、保険料払込期間が満了する前に万が一のことになってしまった場合、死亡保険金が支払われますが、原因が災害だった場合は、金額が1.1倍になります。

そして「指定代理請求特約がつけられる」ですが「認知症になってしまい、本人だけで保険会社とやり取りができそうにない」など、相応の理由がある場合は、次の条件に当てはまる人にやり取りを代理で行ってもらうようあらかじめ指定できる特約がつけられるのです。

- 被保険者の戸籍上の配偶者、直系血族、兄弟姉妹

- 上記以外の被保険者の3親等内の親族

一方、デメリットとしては

が挙げられます。この商品も、先ほど紹介した明治安田生命の年金かけはしと同じく、あくまで「老後の資金をまかなうこと」に特化した商品です。シンプルでわかりやすいのはいいのですが、保険料払込免除の特約がないため「働けなくなった場合の保険の扱い」に苦慮する恐れがあります。

しかし、以下の条件で算定した場合、年金受取率が103.0%になるなど、決して悪い商品ではありません。

- 30歳男性

- 月払保険料3万円

- 60歳保険料払込期間満了

- 65歳年金受給開始

![]()

3位.こだわり個人年金/マニュライフ生命

こだわり個人年金(外貨建)| マニュライフ生命の個人年金保険

| 健康状態の告知 | 不要 |

|---|---|

| 契約可能年齢 | 0~60歳 |

| 契約通貨 | 米ドル、豪ドル |

| 月額保険料 | 11,000円~400,000円 ※1,000円単位で増減可能 |

| 利率最低保証の有無 | 有※年1.5% |

| 据置期間 | 保険料払込期間および契約時の年齢により異なる |

こだわり個人年金をおすすめする理由

こだわり個人年金は、マニュライフ生命が販売している外貨建て個人年金保険です。こだわり個人年金をおすすめする理由として

- ドルコスト平均法を利用してリスクの低減を図っている

- 家計や為替相場の状況に応じて毎月の掛金を柔軟に変動させられる

の2点が挙げられます。

まず「ドルコスト平均法を利用してリスクの低減を図っている」についてですが、この商品は外貨建て・変額年金を前提とした個人年金保険です。そのため、為替の変動によるリスクはつきものと考えましょう。

マニュライフ生命側は、このリスクに備えるための方法として「ドルコスト平均法による運用を行っている」ことを商品パンフレットで明言しています。

ドルコスト平均法とは、投資における通貨の購入方法の1つで「毎月、同じ金額で通貨を買うこと」を指します。つまり、毎月1万円を保険料として支払ったら、その1万円で購入できるだけの米ドルや豪ドルを買うと考えましょう。

ドルコスト平均法のメリットとして、レートが安い時に多く通貨を購入でき、高いときは少な目に購入することで、為替相場の影響の軽減が期待できることが挙げられます。

そして「家計や為替相場の状況に応じて毎月の掛金を柔軟に変動させられる」ですが、個人年金保険を含めた保険の欠点として「毎月一定の保険料を支払わなくてはいけない」ことが挙げられます。収入が一定、もしくは上がっているなら別に問題にはなりませんが、出産・育児で仕事を辞めたり、短時間勤務になったり、子どもが学校に進学するなどの理由でまとまったお金が必要になったりした場合は、保険料の支払いが負担になることはあり得るのです。

こだわり個人年金では

- 保険料円払込額の払込停止・再開

- 保険料払込期間の延長

- 年金の受取

の3つに関して柔軟な対応を受け付けているので、ライフステージに応じた資産運用に役立ちます。

一方、デメリットとしては「個人年金保険」と銘打ってはいるものの、実質上外貨を用いた資産運用としての側面が強い商品であることです。