介護保険とは

介護保険とは、文字通り「介護が必要になった場合に備える」ための保険です。

公的介護保険と民間介護保険

より厳密に分けると、公的介護保険と民間介護保険に分かれます。最初に、公的介護保険について解説しましょう。

公的介護保険とは

公的介護保険とは「社会全体で高齢者の介護を支える」という理念のもと、2000年に創設された制度です。

背景には

- 高齢化社会の進行とともに、介護を必要とする高齢者が増加したこと

- 核家族の増加により、家庭内での介護が困難になってきたこと

など、高齢者と介護を取り巻く環境が劇的に変化したことが挙げられます。公的介護保険が制度として発足したことで、公的医療保険に加入している40歳以上の人は、介護保険制度への加入を義務付けられるようになったのです。

そして、公的介護保険のおかげで、病気やケガで寝たきりになったり、認知症にかかるなどの理由で介護が必要になったりした場合は、実際にかかっている費用の一部負担のみで介護サービスが受けられるようになりました。

なお「介護」というと、高齢者だけが対象になると思われがちですが、実は違うことも説明しておきましょう。公的介護保険の被保険者は、年齢によって次の2つに分けられます。

- 第1号被保険者:65歳以上

- 第2号被保険者:40歳~64歳まで

このうち、第1号被保険者であれば、老化や病気・ケガなどで介護が必要だと認められた場合、すべての人が保障を受けられます。対して、第2号被保険者の場合、特定疾病=特定の病気が原因で介護が必要と認められない限りは、公的介護保険による保障は受けられません。

2020年7月現在は、以下の16の病気が特定疾病に指定されています。

- 末期のがん

- 関節リウマチ

- 筋萎縮性側索硬化症(ALS)

- 後縦靱帯骨化症

- 骨折を伴う骨粗鬆症

- 初老期における認知症

- 進行性核上性麻痺、大脳皮質基底核変性症およびパーキンソン病

- 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症

- 多系統萎縮症

- 糖尿病性神経障害、糖尿病性腎症および糖尿病性網膜症

- 脳血管疾患

- 閉塞性動脈硬化症

- 慢性閉塞性肺疾患

- 両側のひざ関節又は股関節に著しい変形を伴う変形性関節症

民間介護保険とは

民間介護保険とは、民間の保険会社、共済組合が販売する介護に備えるための保険です。詳しくは後述しますが、介護が必要な状態になったら、一時金または年金(併用するケースもある)で保険金が受け取れる商品を指します。

なぜ、民間介護保険が販売されているのかという背景から、民間介護保険の必要性を考えてみましょう。家族が介護の必要な状態になった場合、様々な介護サービスを利用しながら生活していくことになりますが、その中には「公的介護保険が適用されるもの」と「公的介護保険が適用されないもの」があるのです。

| 配食サービス | 定期的に食事を宅配するサービス |

|---|---|

| 家事代行 | 保険対象外の掃除、片付け、買い物などを行うサービス |

| 外出支援 | 保険対象外の病院への付き添い、手続き、趣味などの外出を手助けするサービス |

| 緊急時通報・見守りサービス | 自宅に通報危機を設置し、緊急時には通報されるようにした上で、担当者が定期的に訪問するサービス |

| お泊りデイ | デイサービス利用者がデイ施設に宿泊する |

| 訪問理美容サービス | 自宅などを訪れて散髪するサービス |

| 介護用品の支給 | 紙おむつなどの介護用品を定期的に支給するサービス |

公益財団法人生命:保険文化センターが行った調査によれば、介護期間の平均は4年7カ月とのことです。

参照:介護にはどれくらいの年数・費用がかかる?|公益財団法人 生命保険文化センター

かなりの長期戦になることから、支える家族が共倒れにならないよう、公的介護保険が使えないサービスもある程度は併用していく必要があります。その財源として、民間介護保険を使うのは決して悪い選択ではないでしょう。

公的介護保険と民間介護保険の違い

| 区分 | 公的介護保険 | 民間介護保険 |

|---|---|---|

| 給付 | 現物(サービス)給付 | 現金給付 |

| 要介護度の認定 | 認定調査と医師の意見書 | 約款所定の要介護状態 |

| 給付額 | 要介護度に応じる | 選択できる |

| 加入 | 40歳以上(強制加入) | 40歳未満でも可能(任意加入) |

| 保険料 | 全額、社会保険料控除が受けられる | 上限額があるが、介護医療保険料控除が受けられる |

| 払込免除 | なし | 商品による |

| 申請・申込先 | 市区町村の窓口 | 保険会社、共済組合など |

介護保険のメリット

ここで、介護保険にはどんなメリットがあるのか考えてみましょう。メリットを挙げるとすれば

- 介護が必要になったとき、まとまったお金を確保できる

- 40歳以下でも加入できる

の2つです。

まず「介護が必要になったとき、まとまったお金を確保できる」ですが、介護は思ったよりお金がかかります。公的介護保険を使ってサービスを受けられるといっても、そのうちの1割は自分で負担しなくてはいけません。さらに、先ほど紹介した公的介護保険が利用できないサービスを使いたいなら、もっとお金がかかるのです。

また、民間介護保険は、公的介護保険と違い、加入年齢の制限が緩いです。現行の介護保険では、40歳未満の際に介護が必要な病気になった場合、公的介護保険による給付は受けられません。もちろん、国や自治体の医療費助成の制度を活用することもできますが、それ以外の部分は自分で出すしかないのです。いざという時の備えを、いくつからでもできるのは大きなメリットでしょう。

介護保険のデメリット

一方、デメリットとしては

- 加入する年齢によっては保険料が高くなる

ことです。介護保険に限らず、保険は「保険金を給付しないといけない確率が上がる」と、保険料が高くなります。介護保険の場合、年齢が上がればあがるほど、保険料も高くなるのです。

介護保険が必要になるのはどんな人?

民間介護保険が必要な人は、簡単にいうと「介護が必要な状態になった時、お金や人の面で心配事がある人」です。つまり、以下の条件に当てはまる場合は、民間介護保険への加入を検討したほうがいいでしょう。

- 年金を含む収入、預貯金や他の資産だけでは介護費用をカバーできそうにない

- 介護状態になったときに、面倒を見てくれる家族がいない、もしくは家族に負担をかけたくない

- 64歳以下で要介護状態になったときの備えができていない

一方、以下の2つの条件を満たせそうなら、無理に民間介護保険に入る必要はないはずです。

- 年金を含む収入、預貯金や他の資産で介護費用を十分にカバーできる見込みがある

- 介護状態になったときに、世話をしてくれる家族がいる

介護保険を選ぶポイント

次に、介護保険を選ぶポイントについて考えてみましょう。以下の5つのポイントを解説します。

- 貯蓄型と掛け捨て型のどちらにするか

- 給付金は一時金と年金のどちらを選ぶか

- 保障期間は終身型、有期型(定期型)のどちらを選ぶか

- 給付要件は公的介護保険連動型と独自基準型のどちらを選ぶか

- 保険金額はいくらにするか

ポイントその1.貯蓄型と掛け捨て型のどちらにするか

介護保険を貯蓄性の有無で分類すると、貯蓄型と掛け捨て型に分かれます。それぞれの特徴、メリット・デメリットを解説しましょう。

貯蓄型とは

介護保険に死亡保険・年金保険がセットされたものと考えましょう。介護が必要になった場合の介護保障はもちろん、万が一の時には死亡保険金、解約時には解約返戻金、年金などが受け取れます。

メリットとしては、まとまったお金を受け取れる機会が多いことから、遺族の生活費や老後資金を確保する手段として利用できることでしょう。一方、貯蓄性があるため、掛け捨て型に比べると総じて保険料が高いのがデメリットです。

掛け捨て型

介護保障を手厚くし、解約返戻金、死亡保険金、満期保険金などを抑える(あるいは設置しない)することで、保険料を抑えた商品です。

最大のメリットは、保険料がかなり割安であることでしょう。「介護には備えたいけど、高い保険料を払うのは厳しい」という人から支持を集めています。一方、デメリットとしては、介護保障しかついていないため、将来要介護状態にならない限りは、保険料が掛け捨てになってしまうことです。

ポイントその2.給付金は一時金と年金のどちらを選ぶか

介護保険では、介護が必要な状態になったら、給付金(保険金)がもらえます。その際、まとまったお金としてもらうのが一時金、「毎月〇万円」などというように少しずつもらうのが年金と考えましょう。

一時金のメリットは、まとまった支出に備えられることです。介護が始まると、自宅の床の段差をなくしたり、階段にリフトを付けたりなどの工事が必要になるケースがあります。工事業者にまとまったお金を払うなど、一度に多額の現金が必要になる場合は、やはり一時金の方が便利です。一方で、介護が長期化した場合、途中でお金が足りなくなるというデメリットもあります。

一方、年金のメリットは、一時金と逆と考えましょう。少なくとも一定期間中はコンスタントにお金がもらえるため、途中でお金が足りなくなるリスクを軽減できます。ただし、一時金でもらう場合に比べ、毎月の保険料が高い点には注意が必要です。

ポイントその3.保障期間は終身型、有期型(定期型)のどちらを選ぶか

保険料の支払いをいつまでするか、という点からも、介護保険は分類できます。

終身型は、亡くなるまでずっと保険料を払い続けるタイプのものを指します。保険料は契約時の金額で固定され、一生保障が受けられるのがメリットでしょう。一方、有期型(定期型)に比べると毎月の保険料はやや高めです。また、更新することもないため、介護保険自体や保障の見直しもしにくいのがデメリットです。

有期型(定期型)は、10年など一定の期間を区切って更新を繰り返していくタイプのものです。終身型に比べると毎月の保険料は安いのがメリットです。ただし、健康状態を理由に更新を断られることは通常ありませんが、更新の度に保険料は上がっていくというデメリットもあります。

ポイントその4.給付要件は公的介護保険連動型と独自基準型のどちらを選ぶか

介護保険は「介護が必要になった時に保険金が受け取れる」商品です。その「介護が必要になったとき」をどうやって判定するのかでも、差が出てきます。

公的介護保険連動型

公的介護保険連動型とは、公的介護保険で定める要介護認定のうち、どこに区分されるかによって保険金の給付判定を行うタイプのものです。

| 自立 | 介護保険によるサービスは受けられないが、保健・福祉サービスは受けられる。 |

|---|---|

| 要支援1、要支援2 | 食事、排せつなどは自分でできるが、日常生活の一部に介助が必要である。 |

| 要介護1 | 歩行、立ち上がりが不安定であり、入浴など日常生活の一部に介助が必要である。 |

| 要介護2 | 歩行や立ち上がりが困難であり、日常生活全般に部分的な介助が必要である。 |

| 要介護3 | 歩行や立ち上がりができない場合がある。食事や排せつなど、日常生活全般に介助が必要である。 |

| 要介護4 | 歩行や立ち上がりがほとんどできない。理解力が低下しており、日常生活すべてに介助が必要である。 |

| 要介護5 | 歩行や立ち上がりができない。理解力が低下しており、介護なしでは生活できない。 |

独自基準型

対して、独自基準型とは、公的介護保険の要介護認定とは別個に保険会社が基準を設けるものです。

- 寝たきりなど日常生活動作について介護が必要になった場合

- 認知症と診断され見当識障害等がある場合

など、保険会社が定めた基準に合致すれば、保険金が受け取れます。このタイプの介護保険を契約するときに気をつけるべきなのが「具体的にどうなれば保険金が下りるのか」をはっきりさせておくことです。

ポイントその5.保険金額はいくらにするか

当然ですが、介護が必要になった時に、より多く保険金を受け取りたいと思うなら、保険料は高くなります。そのためいくらあれば介護費用として持たせられるかを把握し、預金や年金など、他の手段で用意できないかを考えましょう。それでもなお不足している部分があれば、介護保険を活用するのも1つの手段です。

ちなみに、公益財団法人生命保険文化センターがまとめたところによると、介護期間の平均は4年7カ月、初期費用の平均額は一時的なものが69万円、月額が7.8万円とのことでした。計算しやすくするため、介護期間を5年として、必要な費用を計算すると以下の通りになります。

参照:介護にはどれくらいの年数・費用がかかる?|公益財団法人 生命保険文化センター

現役FPがおすすめする介護保険ランキング

ここまでの内容を踏まえて、現役FPである筆者がおすすめする介護保険を紹介します。

![]()

1位.あんしん介護/朝日生命

| 契約可能年齢 | 40歳~79歳 |

|---|---|

| 保障期間 | 終身(亡くなるまで) |

| 払込方法 | 終身(ただし、要介護1以上に該当した場合、それ以降の保険料の支払は免除される) |

| 保険金受取方法 | 一時金、年金を併用 |

| 適応基準 | 公的介護保険の「要介護1」以上に該当 |

| 死亡保険金 | なし |

| 保険料払込免除の有無 | 有※要介護1以上に該当した場合、それ以降の保険料の支払は免除される |

あんしん介護をおすすめする理由

朝日生命の「あんしん介護」は、各種メディアでも数多く紹介され、また、介護保険のランキングでも上位入りの常連になっている、大変人気のある保険です。メリットとしては

- 一時金、年金を併用する形で保険金が受け取れる

- 要介護1以上に該当すれば保険金が給付される

の2つです。介護保険の保険金を一時金として受け取る場合、まとまったお金が確保できるのは大きなメリットですが、一方で、途中でお金が足りなくなるというリスクも背負うことになります。一時金と年金を併用することで、このリスクを解消している商品でもあるのです。

そして、多くの介護保険が保険金給付の条件を「要介護2以上」としている中、あんしん介護は「要介護1以上」としています。これにより、早い段階から介護に備えられる上に、要介護1以上に該当した場合は、それ以降の保険料の支払いの必要もありません。

デメリットとしては、商品そのものではなく、朝日生命自体にあるでしょう。実は、保険会社としての財務体質という観点からは、朝日生命は他の国内大手保険会社と比べると弱いのが事実です。朝日生命を含めた国内大手保険会社の2020年7月時点での格付けは以下のようになっています。

| 会社名 | ムーデイーズ (2020年7月更新) |

S&P (2020年7月更新) |

R&I (格付投資情報センター) (2020年7月更新) |

JCR (日本格付研究所) (2020年7月更新) |

|---|---|---|---|---|

| 項目 | 保険財務格付 | 保険財務力格付 | 保険金支払能力 | 保険金支払能力 |

| 明治安田生命 | A1 | A+ | AA- | AA- |

| 太陽生命 | – | A | AA- | AA- |

| 日本生命 | A1 | A+ | AA | AA+ |

| 住友生命 | A1 | A+ | AA- | AA- |

| 富国生命 | A2 | A | AA- | AA-p |

| 第一生命 | – | A+ | AA- | AA- |

| 朝日生命 | – | – | BBB | BBB |

この表のBBBとは、次のような意味を表しています。

| R&I(格付投資情報センター) | 保険金支払能力は十分なものの、将来環境が大きく変化した場合、注意すべき要素がある。 |

|---|---|

| JCR(日本格付研究所) | 債務履行の確実性は認められるが、上位等級に比べて、将来、債務履行の確実性が低下する可能性がある。 |

![]()

2位.笑顔をまもる認知症保険/損保ジャパン日本興亜ひまわり生命

| 保障期間 | 終身 |

|---|---|

| 払込方法 | 終身払い、5年払、10年払い |

| 保険金受取方法 | 一時金、年金併用 |

| 適応基準 | 介護一時金は要介護1以上、介護年金は要介護3以上 |

| 死亡保険金 | 災害死亡給付金 |

| 保険料払込免除の有無 | 有※限定告知医療用特定疾病診断保険料免除特約 |

笑顔をまもる認知症保険をおすすめする理由

「認知症」と商品名に入っていることからもわかるように、認知症への備えを充実させた介護保険です。メリットとしては

- 保険金を受け取れる機会が多い

- 重い病気になった場合、保険料の支払いが免除される

の2点が挙げられます。

まず「保険金を受け取れる機会が多い」についてですが

- 軽度認知障害・認知症

- 骨折治療

- 災害死亡

の場合に保険金が受け取れます。

出典: 認知症保険 笑顔をまもる認知症保険 – 特徴 | SOMPOひまわり生命

また「重い病気になった場合、保険料の支払いが免除される」ですが、限定告知医療用特定疾病診断保険料免除特約により、がん・急性心筋梗塞・脳卒中が原因で所定の状態になった場合、それ以降の保険料の払込は免除されます。

一方、デメリットとしては、要介護認定が下りたとしても、保険料の支払は免除されないということです。この保険は、保険料の払込期間を終身、5年、10年と設定できるので、年齢がある程度高くなってから契約する場合は、5年か10年を設定し、早めに保険料を支払終えるなどの配慮をしましょう。

![]()

3位.みんなのキズナ 介護一時金付定期保険/あんしん少額短期保険

介護一時金付定期保険「みんなのキズナ」│あんしん少額短期保険株式会社

| 契約可能年齢 | 40歳~84歳 |

|---|---|

| 保障期間 | 定期(84歳まで更新可能) |

| 払込方法 | 定期(84歳まで) |

| 保険金受取方法 | 一時金 |

| 適応基準 | 要支援1 |

| 死亡保険金 | 有※病気死亡、傷害死亡 |

| 保険料払込免除の有無 | 無 |

みんなのキズナ 介護一時金付定期保険をおすすめする理由

みんなのキズナ 介護一時金付定期保険は、少額短期保険の1つです。

少額短期保険とはミニ保険と呼ばれ、少額短期保険業者と呼ばれる会社が扱っている商品になります。多額の保障はできないものの、大手の保険会社が扱わない保険を扱っていることが多く、上手に活用することで必要な保障と保険料の節約に役立つのです。

みんなのキズナ 介護一時金付定期保険をおすすめする理由としては

- 要支援1で介護一時金が給付される

- 死亡保障としても使える

- 面倒を見てくれる家族がいない場合でも入れる

の3つです。まず「要支援1でも一時金が支給される」ですが、大手の保険会社が扱う介護保険の場合、要介護に該当しないと介護保険からの給付はない場合がほとんどです。

また「死亡保障としても使える」ですが、介護一時金が給付された後に万が一のことになった場合は、死亡保険金が受け取れるので、家族にまとまったお金を遺すことが可能です。そして「面倒を見てくれる家族がいない場合でも入れる」ですが、三親等以内の親族がいない特別な続柄であったとしても、契約時に「事情報告書」を提出して加入することが可能です。

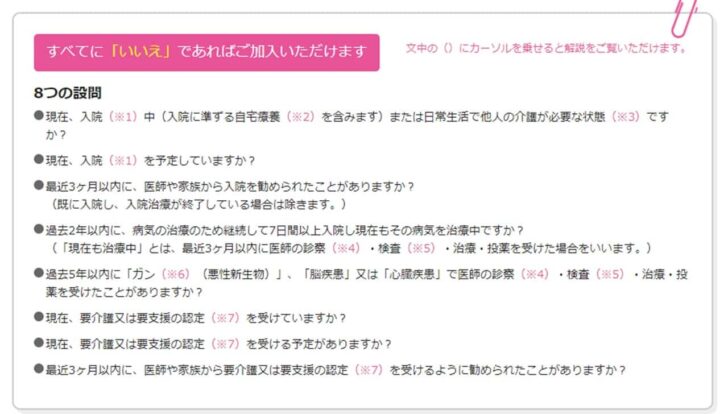

一方、デメリットとしては

ことでしょう。この保険に加入するためには、健康状態の告知を行わなくてはいけませんが、以下の質問に1つでも「はい」がついたら、加入はできないと考えましょう。

出典:介護一時金付定期保険「みんなのキズナ」│あんしん少額短期保険株式会社

![]()

4位.コープの介護保険/コープ共済

| 契約可能年齢 | 0歳~79歳(80歳~89歳は継続のみ可能) |

|---|---|

| 保障期間 | 定期(1年更新) |

| 払込方法 | 定期(1年更新) |

| 保険金受取方法 | 一時金 |

| 適応基準 | 独自の認定基準 |

| 死亡保険金 | 有※傷害死亡保険金 |

| 保険料払込免除の有無 | 無 |

コープの介護保険をおすすめする理由

日本コープ共済生活協同組合連合会が大手保険会社の損保ジャパンと提携して販売している介護保険です。メリットとしては

- 0歳から加入でき、早い段階から備えができる

- 共済が運営しているため、保険料が安い

ことが挙げられます。まず「0歳から加入でき、早い段階から備えができる」についてですが、0歳~79歳まで新規加入が可能です。そのため

- 40歳未満で介護が必要な状態になった

- 40歳~64歳の間に介護が必要な状態になったものの、原因が特定疾患以外の病気・ケガによるものだった

など、公的介護保険によるサポートが受けられない場合に備えられます。また、民間の保険会社ではなく、共済が運営しているため、保険料が安いのも大きな特徴です。

一方、デメリットとしては

ことです。公式ホームページには、以下のように書いてあります。

所定の要介護状態は、平成27年10月現在の公的介護保険制度における「要介護2から5」が目安となりますが、公的介護保険制度における要介護認定基準とは異なります。

出典:コープの介護保険

![]()

5位.長生き支援終身/東京海上日動あんしん生命

長生き支援終身 | 死亡保険 | 東京海上日動あんしん生命保険

| 契約可能年齢 | 15歳~69歳 |

|---|---|

| 保障期間 | 終身 |

| 払込方法 | 短期払(所定の年齢になるまで) |

| 保険金受取方法 | 一時金※10年間、年金として受け取ることも可能 |

| 適応基準 | 要介護2以上 |

| 死亡保険金 | 有 |

| 保険料払込免除の有無 | 有※特定疾病保険料払込免除特則 |

長生き支援終身をおすすめする理由

長生き支援終身は東京海上日動あんしん生命の商品です。終身保険と介護保険がミックスされた商品で、要介護2以上の状態になるか、万が一のことになるか、高度障害を負うかのいずれかの状態になった場合、一時金が受け取れます。

この商品のメリットとしては

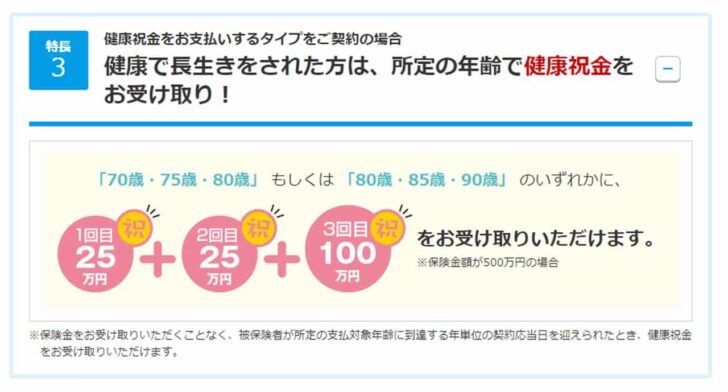

- 健康であれば、所定の年齢で祝い金が受け取れる

- 重い病気になった場合、保険料の支払いが免除される

の2つです。まず「健康であれば、所定の年齢で祝い金が受け取れる」についてです。万が一になることも、介護が必要になることもなく、「70歳・75歳・80歳」 もしくは 「80歳・85歳・90歳」 を迎えたなら、祝い金として一時金が受け取れます。

出典:長生き支援終身 | 死亡保険 | 東京海上日動あんしん生命保険

また、以下の状態になった場合、保険料の支払いが免除される特則を付けることもできます。

- 悪性新生物(がん)と初めて診断確定されたとき

- 心疾患もしくは脳血管疾患により所定の治療を受けたとき

一方、デメリットとしては、保険料が総じて高くなりがちなことでしょう。例えば、保険金額を500万円として設定した場合、年齢によっては4万円以上も毎月保険料を払わなくてはいけません。

出典:長生き支援終身 | 死亡保険 | 東京海上日動あんしん生命保険

年齢が40代、50代になってから加入するなら、家計における保険料の負担も考えた上で、慎重に検討するのをお勧めします。

お金のプロがおすすめする介護保険はこちら