目次

- 1 方法その1.消費者金融のカードローンでお金を借りる方法

- 2 方法その2.消費者金融のアプリローン/スマホローンでお金を借りる方法

- 3 方法その3.銀行のカードローンでお金を借りる方法

- 4 方法その4.ネット銀行のネットキャッシングでお金を借りる方法

- 5 方法その5.クレジットカード会社のカードローンでお金を借りる方法

- 6 方法その6.クレジットカード会社のクレジットカードキャッシングでお金を借りる方法

- 7 方法その7.QR決済会社の個人向けローンサービスでお金を借りる方法

- 8 方法その8.警察の公衆接遇弁償費でお金を借りる方法

- 9 方法その9.親、家族、友人、知人からお金を借りる方法

- 10 方法その10.消費者金融の学生ローンでお金を借りる方法

- 11 方法その11.生命保険会社の契約者貸付制度でお金を借りる方法

- 12 方法その12.質屋の質入れでお金を借りる方法

- 13 方法その13.ゆうちょ銀行(郵便局)の貯金担保自動貸付けでお金を借りる方法

- 14 方法その14.信用金庫のカードローンでお金を借りる方法

- 15 方法その15.信用組合のカードローンでお金を借りる方法

- 16 方法その16.労働金庫のカードローンでお金を借りる方法

- 17 方法その17.労働金庫の自治体提携ローン(勤労者貸付制度)でお金を借りる方法

- 18 方法その18.農協(JA)のカードローンでお金を借りる方法

- 19 方法その19.社会福祉協議会(自治体)の緊急小口資金でお金を借りる方法

- 20 方法その20.社会福祉協議会(自治体)の生活支援費でお金を借りる方法

- 21 方法その21.社会福祉協議会(自治体)の住居入居費でお金を借りる方法

- 22 方法その22.社会福祉協議会(自治体)の一時生活再建費でお金を借りる方法

- 23 方法その23.社会福祉協議会(自治体)の福祉費でお金を借りる方法

- 24 方法その24.社会福祉協議会(自治体)の教育支援費でお金を借りる方法

- 25 方法その25.社会福祉協議会(自治体)の就学支度費でお金を借りる方法

- 26 方法その26.社会福祉協議会(自治体)の不動産担保型生活資金でお金を借りる方法

- 27 方法その27.社会福祉協議会(自治体)の要保護世帯向け不動産担保型生活資金でお金を借りる方法

- 28 方法その28.独立行政法人福祉医療機構の年金担保貸付事業・労災年金担保貸付事業でお金を借りる方法

- 29 方法その29.勤務先企業の従業員貸付制度でお金を借りる方法

- 30 方法その30.労働金庫の求職者支援資金融資制度でお金を借りる方法

- 31 方法その31.母子父子寡婦福祉資金貸付金制度でお金を借りる方法

- 32 方法その32.福祉事務所の生活保護制度でお金を借りる方法

- 33 方法その33.共済組合の普通貸付でお金を借りる方法

- 34 方法その33.共済組合の住宅貸付でお金を借りる方法

- 35 方法その35.共済組合の医療貸付でお金を借りる方法

- 36 方法その36.共済組合の高額医療貸付でお金を借りる方法

- 37 方法その37.共済組合の入学貸付でお金を借りる方法

- 38 方法その38.共済組合の修学貸付でお金を借りる方法

- 39 方法その39.共済組合の結婚貸付でお金を借りる方法

- 40 方法その40.共済組合の葬祭貸付でお金を借りる方法

- 41 方法その41.共済組合の出産貸付でお金を借りる方法

- 42 方法その42.日本政策金融公庫の教育一般貸付 (国の教育ローン)でお金を借りる方法

- 43 方法その43.日本政策金融公庫の恩給・共済年金担保融資でお金を借りる方法

- 44 方法その44.銀行・ノンバンクのフリーローンでお金を借りる方法

- 45 方法その45.銀行・ノンバンクのおまとめローンでお金を借りる方法

- 46 方法その46.銀行・ノンバンクの教育ローンでお金を借りる方法

- 47 方法その47.銀行・ノンバンクのブライダルローンでお金を借りる方法

- 48 方法その48.銀行・ノンバンクのトラベルローンでお金を借りる方法

- 49 方法その49.銀行・ノンバンクの住宅ローンでお金を借りる方法

- 50 方法その50.銀行・ノンバンクのセカンドハウスローンでお金を借りる方法

- 51 方法その51.銀行・ノンバンクのリフォームローンでお金を借りる方法

- 52 方法その52.銀行・ノンバンクの不動産担保ローンでお金を借りる方法

- 53 方法その53.銀行・ノンバンクの自宅担保型不動産担保ローンでお金を借りる方法

- 54 方法その54.銀行・ノンバンクのマイカーローンでお金を借りる方法

- 55 方法その55.銀行・ノンバンクのリバースモーゲージでお金を借りる方法

- 56 方法その56.銀行・ノンバンクのソーラーローンでお金を借りる方法

- 57 方法その57.クレジットカード現金化業者のクレジットカード現金化でお金を借りる方法

- 58 方法その58.給料ファクタリング業者の給料ファクタリングでお金を借りる方法

- 59 方法その59.銀行・ノンバンクのアパートローンでお金を借りる方法

- 60 方法その60.支援者のクラウドファンディングでお金を借りる方法

- 61 方法その61.事業主向けカードローンでお金を借りる方法

- 62 方法その62.銀行のプロパー融資でお金を借りる方法

- 63 方法その63.銀行の信用保証協会の保証付融資(無担保保証)でお金を借りる方法

- 64 方法その64.銀行の信用保証協会の保証付融資(有担保保証)でお金を借りる方法

- 65 方法その65.銀行のビジネスローンでお金を借りる方法

- 66 方法その66.銀行の当座貸越(コミットメントライン)でお金を借りる方法

- 67 方法その67.銀行の手形でお金を借りる方法

- 68 方法その68.銀行のオンライン融資でお金を借りる方法

- 69 方法その69.銀行のシンジケートローンでお金を借りる方法

- 70 方法その70.信用金庫のプロパー融資でお金を借りる方法

- 71 方法その71.信用組合のプロパー融資でお金を借りる方法

- 72 方法その72.商工中金のプロパー融資でお金を借りる方法

- 73 方法その73.事業者金融のビジネスローンでお金を借りる方法

- 74 方法その74.事業者金融の売掛債権担保ローンでお金を借りる方法

- 75 方法その75.事業者金融の証券担保ローンでお金を借りる方法

- 76 方法その76.事業者金融の介護・診療報酬担保ローンでお金を借りる方法

- 77 方法その77.事業者金融の手形・小切手貸付でお金を借りる方法

- 78 方法その78.事業者金融の動産担保ローンでお金を借りる方法

- 79 方法その79.事業者金融の不動産担保ローンでお金を借りる方法

- 80 方法その80.クレジットカード会社の法人カードキャッシングでお金を借りる方法

- 81 方法その81.投資家のソーシャルレンディングでお金を借りる方法

- 82 方法その82.ファクタリング業者のファクタリングでお金を借りる方法

- 83 方法その83.手形割引業者の手形割引でお金を借りる方法

- 84 方法その84.日本政策金融公庫の一般貸付でお金を借りる方法

- 85 方法その85.日本政策金融公庫のセーフティネット貸付でお金を借りる方法

- 86 方法その86.日本政策金融公庫の新企業育成貸付でお金を借りる方法

- 87 方法その87.日本政策金融公庫の企業活力強化貸付でお金を借りる方法

- 88 方法その88.日本政策金融公庫の環境・エネルギー対策貸付でお金を借りる方法

- 89 方法その89.日本政策金融公庫の企業再生貸付でお金を借りる方法

- 90 方法その90.自治体の制度融資でお金を借りる方法

- 91 方法その91.厚生労働省の助成金でお金を借りる方法

- 92 方法その92.経済産業省の補助金でお金を借りる方法

- 93 方法その93.投資家の社債でお金を借りる方法

- 94 方法その94.投資家の少人数私募債でお金を借りる方法

- 95 方法その95.出資者の出資でお金を借りる方法

- 96 方法その96.VC(ベンチャーキャピタル)の出資でお金を借りる方法

- 97 方法その97.エンジェルの出資でお金を借りる方法

- 98 方法その98.中小企業ファンドの出資でお金を借りる方法

- 99 方法その99.個人投資家のIPO(株式公開・上場)でお金を借りる方法

- 100 方法その100.M&A(事業譲渡)でお金を借りる方法

方法その1.消費者金融のカードローンでお金を借りる方法

消費者金融のカードローンでお金を借りる方法とは

消費者金融のカードローンを使ってお金を借りる方法の大まかな流れは、以下の通りです。

- 必要書類を準備する

- Web、電話、郵送、店舗の窓口などでカードローンを申し込む

- 必要書類を所定の方法で提出する

- 審査が行われ、利用可能となったら専用のカードが発行される

- カードが発行されるので、銀行、コンビニのATMを利用して借り入れを行う

- 所定のスケジュールに従い返済を行う

消費者金融のカードローンを使ってお金を借りる方法のメリットとして

- 必要な時にいつでも申し込める

- 融資が実行されるまで速い

が挙げられます。まず「必要なときにいつでも申し込める」についてですが、Webでの申し込みであれば、24時間365日受け付けている消費者金融も少なくありません。また、審査に通りさえすれば、その日のうちにすぐに借り入れることができるので、急にお金が必要になった時でも利用できる手段です。

一方、デメリットとしては

- 気軽に使えるので借りすぎてしまうリスクが高い

- 金利はかなり高い

- イメージはやはりよくない

ことが挙げられます。消費者金融のカードローンは、申し込みを受け付けている時間が長い上に、融資もすぐに実行されるので、気軽に使ってしまいがちです。しかし、その気軽さが仇になり、気がついたら相当な金額を借りてしまっていた、というのも珍しくありません。

また、消費者金融のカードローンの金利は、利用実績に応じて変動しますが、高い場合は年率18.0%近くにも達します。

そして、消費者金融自体のイメージも、やはりあまりよくありません。現在は大手銀行の傘下に入り、貸金業法などの関連法規を遵守して運営にあたっている消費者金融も増えてきました。しかし、従来は一部の消費者金融がコンプライアンスを無視した運営を行っていたので、社会からの風当たりも強かったのが事実です。

消費者金融のカードローンでお金を借りる方法のメリット

- 必要な時にいつでも申し込める

- 融資が実行されるまでが速い

消費者金融のカードローンでお金を借りる方法のデメリット

- 気軽に使えるので借りすぎてしまうリスクが高い

- 金利はかなり高い

- イメージはやはりよくない

消費者金融のカードローンでお金を借りるまでの手順

- 必要書類を準備する

- Web、電話、郵送、店舗の窓口などでカードローンを申し込む

- 必要書類を所定の方法で提出する

- 審査が行われ、利用可能となったら専用のカードが発行される

- カードが発行されるので、銀行、コンビニのATMを利用して借り入れを行う

- 所定のスケジュールに従い返済を行う

方法その2.消費者金融のアプリローン/スマホローンでお金を借りる方法

消費者金融のアプリローン/スマホローンでお金を借りる方法とは

近年は、アプリローン/スマホローンと言って、スマートフォンにインストールしたアプリを通じて手続きを行うことで、最短で1時間で審査が完了し、融資を受け始められるサービスを行う消費者金融も出てきました。

出典:スマホローン

例えば、アイフルの「スマホローン」は、専用のアプリをインストールすると、申込・契約・本人確認書類の提出、借入、増額ができるようになっています。なお、実際の現金の入出金だけはセブン銀行ATMを利用しますが、その時も専用のアプリを経由して行うため、別にローン用のカード(アイフルカード)を用意する必要がありません。

スマホローンを利用するための手順は、以下の通りです。

- アプリもしくはWeb上から所定のフォームに記入して申し込みを進める

- 審査を経て、融資可能となったら契約する

- アプリをカードの代わりに利用し、借入、返済を提携ATMで行う

この方法のメリットは「借りたいと思ったときにすぐに借りられる」ことです。原則として、24時間365日利用可能であるため「ちょっとお金が足りない」という時にも利用できます。

しかし、手軽であるが故に、無計画に使ってしまうと、そのうち返済ができないほどになっている、というのは考えられることです。

消費者金融のアプリローン/スマホローンでお金を借りる方法のメリット

- 借りたいと思ったときにすぐに借りられる

- 店舗や無人契約機に出向く必要もないため、時間の節約になる上に、周囲の目を気にすることもない

消費者金融のアプリローン/スマホローンでお金を借りる方法のデメリット

- 気軽に借り入れられるため、無計画に使うと返済ができなくなるおそれがある

消費者金融のアプリローン/スマホローンでお金を借りるまでの手順

- アプリもしくはWeb上から所定のフォームに記入して申し込みを進める

- 審査を経て、融資可能となったら契約する

- アプリをカードの代わりに利用し、借入、返済を提携ATMで行う

方法その3.銀行のカードローンでお金を借りる方法

銀行のカードローンでお金を借りる方法とは

都市銀行、地方銀行など実店舗を構えている銀行でも、カードローンを扱っています。運営会社が銀行であるため、貸金業法ではなく、銀行業法の規制を受けていますが、基本的な仕組みは消費者金融で扱うカードローンと同じと考えましょう。

銀行のカードローンを使う場合の流れは、以下の通りです。

- オンライン、郵送、電話、ローン契約機でカードローンの申込をする

- 本人確認書類を所定の方法で提出する

- 審査結果が届く

- ローン専用カードを受取り、利用を開始する

なお、借り入れ、返済の方法は、銀行によって差があります。例えば、三井住友銀行の場合、ATM、カードローンWebサービス、インターネットバンキング、テレホンバンキングなどを利用して借り入れが可能です。返済はATMからの入金、振込での入金、口座振替による入金から選べます。

銀行のカードローンのメリットとしては、その銀行に口座を持っていれば、より簡単に使い始められることが挙げられます。例えば、三井住友銀行の場合、同行に口座を持っていれば申し込みはすべてインターネットで完結する上に、いつも使っているキャッシュカードを使って借り入れをすることが可能です。

一方、あくまでお金を借りる手続きである以上、過去のクレジットカードやローンの利用履歴次第では、審査に落ちることも当然あります。また、銀行やコンビニのATMで簡単に借り入れができてしまうため、ついつい使い過ぎてしまうリスクも高いです。

銀行のカードローンでお金を借りる方法のメリット

- 手続きさえすれば、銀行やコンビニのATMで簡単に借り入れができる

- その銀行の口座を持っていれば、手続きがより簡単になる

銀行のカードローンでお金を借りる方法のデメリット

- 過去のクレジットカード、ローンの利用履歴次第では、審査に通らない可能性がある

- 簡単に借り入れができるので、ついつい浪費してしまい、返済が難しくなることもある

方法その4.ネット銀行のネットキャッシングでお金を借りる方法

ネット銀行のネットキャッシングでお金を借りる方法とは

ネット銀行の中には、ネットで申し込みから審査、実際の借り入れの開始までがすべてできてしまうネットキャッシングを提供しているところがあります。

代表的なのが、PayPay銀行です。

出典:契約の流れ(口座がある方)|カードローン|PayPay銀行

PayPay銀行の口座を持っていれば

- ネットキャッシングの利用申し込みをする

- 仮審査、本審査が行われる

- 審査に通れば借り入れを始められる

と、きわめて簡単な方法で始められます。持っていない場合は、本人確認資料の提出や初期設定が必要ですが、それでも、郵便物はキャッシュカードとトークンのみなので、家族に見られてもあまり心配はないでしょう。消費者金融や銀行が提供するカードローンの場合、運営会社からの郵便物を家族に見られてしまうことがトラブルの原因になることもありました。このような問題がないのは、大きなメリットでしょう。

一方で、気軽に使えるとは言え、お金を借りるということには変わりません。「本当に必要かどうか」を考えた上で使える自制心がないと、返済で首が回らなくなることには注意が必要です。

ネット銀行のネットキャッシングでお金を借りる方法のメリット

- いかにも「カードローンを使う」といった郵便物が来ないため、家族とのトラブルにはなりにくい

ネット銀行のネットキャッシングでお金を借りる方法のデメリット

- 気軽に使えるため、無駄遣いをしない自制心が必要

ネット銀行のネットキャッシングでお金を借りるまでの手順

- ネットキャッシングの利用申し込みをする

- 仮審査、本審査が行われる

- 審査に通れば借り入れを始められる

方法その5.クレジットカード会社のカードローンでお金を借りる方法

クレジットカード会社のカードローンでお金を借りる方法とは

クレジットカード会社がカードローンのサービスを提供していることもあります。運営会社が消費者金融や銀行でないだけで、基本的な仕組みは通常のカードローンと同じと考えましょう。

つまり、以下の手順でお金を借り入れ、返済します。

- クレジットカード会社にカードローン利用の申し込みをする

- 審査が行われ、融資の可否が決定される

- 融資が許可されると、借り入れができるようになる

なお、カードローンを申し込むと所定のローンカードが届きますが、届く前であっても、インターネットや電話で申し込むことで、希望額を指定の口座に振り込んでもらうことができます。

クレジットカード会社のカードローンの特徴として、キャッシングをする場合に比べて金利が低いことが挙げられるでしょう。

例えば、大手クレジットカード会社のJCBの場合、カードローン「FAITH」の金利(キャッシングリボ払い)が年4.4%~12.5%であるのに対し、キャッシングの場合は年15.0%~18.0%にもなります。

また、クレジットカード会社によっては、即日審査が完了し、実際に借りることができるようになります。そのため、使いたいと思った日に使えるのも、メリットの1つです。

一方で、デメリットも考えられます。クレジットカード会社が提供するカードローンは無担保・無保証人、用途も自由であるため、住宅ローンや自動車ローンに比べると、金利が高いです。

また、クレジットカード会社に限らず、カードローンを使いすぎてしまうと、その他のローンを組むときや、新規にクレジットカードを作ろうとするときに、審査において不利になる可能性があります。

「本当に使わないといけないのか」を考えた上で、慎重に使いましょう。

クレジットカード会社のカードローンでお金を借りる方法のメリット

- クレジットカードでのキャッシングに比べると金利が低い

- 審査が完了するまでが速く、その日のうちに借りられるようになることもある

クレジットカード会社のカードローンでお金を借りる方法のデメリット

- 用途によっては、目的別ローンを使ったほうが金利が低く済む

- 使いすぎてしまうと、その他のローンやクレジットカードの審査に影響する

クレジットカード会社のカードローンでお金を借りるまでの手順

- クレジットカード会社にカードローン利用の申し込みをする

- 審査が行われ、融資の可否が決定される

- 融資が許可されると、借り入れができるようになる

方法その6.クレジットカード会社のクレジットカードキャッシングでお金を借りる方法

クレジットカード会社のクレジットカードキャッシングでお金を借りる方法とは

クレジットカードには、加盟店(=利用できるお店)での買い物や公共料金などの支払いに使う「ショッピング枠」のほかに、現金の借入枠である「キャッシング枠」が付帯していることがあります。

このキャッシング枠の範囲内で、銀行、コンビニなどに設置されているATMから引き出す形でお金を借りるのが、クレジットカードキャッシングです。

このように、いつでもどこでも簡単に利用できるのが大きなメリットです。

しかし、デメリットとして

- カードローンに比べると金利が高い

- 他のローンやクレジットカードの申し込みに影響する恐れがある

という2点が挙げられます。まず「カードローンに比べると金利が高い」ですが、同じクレジットカード会社が提供するカードローンであっても、この傾向は如実に出ているのです。例えば、JCBのカードローン「FAITH」の金利は、4.40~12.50%(キャッシングリボ払いの場合)ですが、クレジットカードキャッシングの場合は15.00~18.00%にも上ります。

また「他のローンやクレジットカードの申し込みに影響する恐れがある」についてですが、気軽に利用できる分、利用しすぎてしまうと「この人はお金がない」という疑念を抱かれてしまいがちです。他

クレジットカード会社のクレジットカードキャッシングでお金を借りる方法のメリット

- いつでもどこでも簡単に利用できる

クレジットカード会社のクレジットカードキャッシングでお金を借りる方法のデメリット

- カードローンに比べると金利が高い

- 他のローンやクレジットカードの申し込みに影響する恐れがある

クレジットカード会社のクレジットカードキャッシングでお金を借りるまでの手順

- 使おうとするクレジットカードのキャッシング枠の有無、限度額を確認する

- 利用できる場合は、銀行、コンビニのATMから現金を引き出す

- クレジットカードの請求額に返済分が含まれるので、期日通りに支払う

方法その7.QR決済会社の個人向けローンサービスでお金を借りる方法

QR決済会社の個人向けローンサービスでお金を借りる方法とは

2次元、3次元バーコードを読み取るだけで決済ができるQRコード決済。その運営会社がノウハウを応用し、個人向けローンサービスの運営を始める例も出てきました。

代表的なものが「LINEポケットマネー」です。ローンによる借り入れを行うと、借入金額相当分をLINE Payにチャージできると考えましょう。

出典:借入・返済方法のご案内 : LINEスコア/LINEポケットマネー 公式ブログ

申込から返済までの流れは、以下の通りです。

- スコアリングサービス「LINE Score」およびQRコード決済「LINE Pay」の利用登録を行った上で、申し込む

- 審査の結果、融資が可能となったら契約に進む

- 借入金額がLINE Payにチャージされる

- 通知された返済期日、金額に従い、返済を行う

なお、返済はLINE Pay残高を充当する方法か、連携した銀行口座からの随時返済を行う方法かが選べます。LINE Payを使っていれば、簡単な手続きで借りられてしまうのため「今日、お金が必要」というときでもすぐに利用することが可能です。

半面、使いすぎには気を付ける必要があります。また、スコアリングサービスを利用することが前提であるため、当初の予想より融資可能額が低く出ることもあり得ます。

QR決済会社の個人向けローンサービスでお金を借りる方法のメリット

- アプリさえあればその日のうちにすぐに借りられる

QR決済会社の個人向けローンサービスでお金を借りる方法のデメリット

- すぐに借りられる故に、浪費につながりやすい

- スコアリングサービスの利用が前提であるため、当初の予想より融資可能額が低く出ることもある

QR決済会社の個人向けローンサービスでお金を借りるまでの手順

※ LINEポケットマネーの場合

- スコアリングサービス「LINE Score」およびQRコード決済「LINE Pay」の利用登録を行った上で、申し込む

- 審査の結果、融資が可能となったら契約に進む

- 借入金額がLINE Payにチャージされる

- 通知された返済期日、金額に従い、返済を行う

方法その8.警察の公衆接遇弁償費でお金を借りる方法

警察の公衆接遇弁償費でお金を借りる方法

「財布を無くした」「病気、ケガをしている人がいるので救護のための治療費が必要」などのように、急なトラブルで所持金がなくなった場合には、警察からお金を借りることができます。その制度が「公衆接遇弁償費」です。手順を大まかに説明すると

- 警察署、交番に行き相談する

- お金を借りたい理由を説明する

- 借受願書を記入する

です。

ちなみに、警察署、交番以外にも、鉄道警察隊分駐署、警ら用無線自動車(パトカー)、運転免許試験場、地域安全センターでも、この制度は利用できます。近くに警察署、交番がないときは、これらの施設がないか探してみましょう。

なお、お金を借りたい理由を説明する際は、制度の趣旨からみて適切であるかが問題になります。

また、返済が滞ってしまうと、最悪の場合詐欺罪で起訴・逮捕されてしまいます。この制度を利用して借りたお金については、なるべく早めに返済しましょう。

警察の公衆接遇弁償費でお金を借りる方法のメリット

- 近くに警察署、交番があれば利用できる

- 緊急性の高いトラブルに対応する手段として使える

警察の公衆接遇弁償費でお金を借りる方法のデメリット

- お金の利用目的が限られている

- 滞納してしまうと、詐欺罪で起訴・逮捕される恐れがある

警察の公衆接遇弁償費でお金を借りるまでの手順

- 警察署、交番に行き相談する

- お金を借りたい理由を説明する

- 借受願書を記入する

- 借りたお金はなるべく早く返済する

方法その9.親、家族、友人、知人からお金を借りる方法

親、家族、友人、知人からお金を借りる方法

読んで字のごとく、自分の親、家族(兄弟姉妹、祖父母、おじ・おば、いとこなど)、友人、知人に頼んでお金を借りる方法です。消費者金融やクレジットカード会社などの業者を使う方法とは違い、使える条件が法律で明確に決められているわけではないので、たとえどんなに他に借金があったとしても、最後の手段として使うことができます。

ただし、この方法を使う場合、気を付けなくてはいけないのが「相手との関係が終わってしまうリスクがある」ということでしょう。「人からお金を貸してほしいといわれたら、絶対に貸さない。それどころか、連絡を取れないようにしたい」というくらい、強い拒否感を示す人も中にはいます。

友達を失いたくないから金は借りないし貸さない。借りたいなら銀行や消費者金融にでも行けばいい話。もしそこで借りられないならその程度の人間ということ^^

— ན ま̸ (@zerosuma) June 29, 2020

また、相手が相談自体には応じてくれたとしても、借金がかさんだ経緯やこれまで返済のためにしてきたことに関する質問の回答次第では、態度を硬化させるのも十分想定内の話であるはずです。この方法を試す場合は、相手の質問には真摯に答えましょう。もちろん、相手から借用書を書いて欲しい、と言われたら応じる姿勢を見せたほうが無難です。

そして、そもそも相談できる親、家族、友人、知人がいない場合は、この方法自体が使えません。疎遠になっていないとしても、経済力に不安がある場合も結果は変わりません。

親、家族、友人、知人からお金を借りる方法のメリット

- どんなに他の借金があったとしても、最後の手段として使うことができる

親、家族、友人、知人からお金を借りる方法のデメリット

- 相手が借金に対し強い拒否感を示した場合、関係が終わるリスクが高い

- 相手からの質問に真摯に答えないと、トラブルに発展する

- 相談できる親、家族、友人、知人がいないと使えない手段である

親、家族、友人、知人からお金を借りるまでの手順

- 親、家族、友人、知人に相談する

- 貸してくれることになったら返済の条件を相談し、借用書を書く

- 借用書に書いた通りの条件で返済していく

方法その10.消費者金融の学生ローンでお金を借りる方法

消費者金融の学生ローンでお金を借りる方法とは

中小の消費者金融会社の中には学生向けの比較的少額のローンを中心に扱っているところもあります。いわゆる学生街に店舗を構えているのが大きな特徴です。従来から行われてきた対面での融資、返済以外にも、コンビニのATMなどを利用した遠隔での融資、返済に応じる業者も増えてきました。

学生を対象にして事業を営んでいることから「返済が遅れそうな場合は相談に応じてくれる」など、ある程度は柔軟な対応をしてくれるのが大きなメリットでしょう。

しかし、大手の消費者金融会社のように、統一されたノウハウがあるわけでもないので、担当者によっては対応にばらつきがあるのも事実です。利用する際は「どこで何を言われたか」をしっかりメモして臨まないと、行き違いが生じる恐れがあるので注意が必要です。

また、学生ローンを主力に扱う中小の消費者金融会社であっても、貸金業者として法律にのっとった運営をしなくてはいけないのは変わりません。

消費者金融の学生ローンでお金を借りる方法のメリット

- 学生が利用することを前提にし、ある程度は柔軟な対応をしてくれる

消費者金融の学生ローンでお金を借りる方法のデメリット

- 担当者によって対応にばらつきがあるので、行き違いが生じるおそれがある

- 学生であっても、全くアルバイトをしていなければ年収が0であるため使えない

消費者金融の学生ローンでお金を借りるまでの手順

- 必要書類を用意し、来店、電話、Webでの手続きにより申し込みを行う

- 審査の結果、利用可能となったらその場で融資が実行される

- あらかじめ定められた条件に従い、返済していく

方法その11.生命保険会社の契約者貸付制度でお金を借りる方法

生命保険会社の契約者貸付制度でお金を借りる方法とは

生命保険の中には、解約した場合にまとまったお金(解約返戻金)が受け取れる商品があります。このような商品を契約している場合、契約者貸付制度が利用可能です。

メリットとしては、以下のことが考えられます。

- 消費者金融や銀行が提供するカードローンに比べると利率が低い

- 保険を解約しなくてもお金を確保できる

- 返済の自由度が高い

まず「消費者金融や銀行が提供するカードローンに比べると利率が低い」についてですが、大手消費者金融のカードローンの年利と比べてみましょう。例えば、SMBCグループの消費者金融「プロミス」のカードローンの実質年率が4.5%~17.8%であるのに対し、明治安田生命の契約者貸付の貸付利率は、契約日が平成25(2013)年4月2日以降の場合は年2.15%となっています。

また「保険を解約しなくてもお金を確保できる」ですが、あくまで「解約返戻金を元手に保険会社からお金を借りられる制度」であるため、保険を解約する必要もありません。さらに、借入金額が解約返戻金以下であれば、返済方法は自由になっています。そのため、まとまったお金が入った時に一括して返すなど、状況に応じて返済計画を変えられるのもメリットでしょう。

一方で、借入金額が解約返戻金を超えてしまうと、保険会社が定めた日までに返済ができなければ、保険契約が失効・解約になってしまう恐れがあります。また、保険商品によっては、保険金・生存給付金・お祝い金の支払いがあるものもありますが。契約者貸付制度を利用している間は、これらの支払いが返済に充てられてしまうこともあるのです。つまり、本来は受け取れるはずだった保険金・生存給付金・お祝い金などをあてにできないので、家族の生活に影響が及ぶ恐れもあります。

生命保険会社の契約者貸付制度でお金を借りる方法のメリット

- 消費者金融や銀行が提供するカードローンに比べると利率が低い

- 保険を解約しなくてもお金を確保できる

- 返済の自由度が高い

生命保険会社の契約者貸付制度でお金を借りる方法のデメリット

- 借入金額が解約返戻金を超えると、保険契約が失効・解約になる恐れがある

- 保険金・生存給付金・お祝い金を受取れないリスクがある

生命保険会社の契約者貸付制度でお金を借りるまでの手順

- 保険会社に連絡し、契約者貸付制度を利用したい旨を伝える

- 担当者から手続きに必要な書類が送られてくるので、必要事項を記入し返送する

- 保険会社が書類を確認後、契約者貸付制度に基づき支払いを実行する

- 所定の返済方法で返済を行う

方法その12.質屋の質入れでお金を借りる方法

質屋の質入れでお金を借りる方法とは

質屋の質入れでお金を借りるには、質屋に預ける品物と身分証明書を用意し、実際に質屋に行けば大丈夫です。18歳以上であれば利用できるとしている質屋が多いですが、未成年者の利用に関しては親権者の同意が必要なので、注意しましょう。

実際に質屋に行くと、以下の流れで手続きが進みます。

- 質屋に預ける品物と身分証明書を提示する

- 品物を質屋が査定して、借入れ可能額の上限が提示される

- 借りる金額を決めて、来店カードを記入する

- 質札と現金を受け取る

なお、質札には契約日、返済期限、借入金額、利息が記載されています。預かり証としての役割も果たしているので、なくさないように注意しましょう。

質屋の質入れでお金を借りる場合、預けられる品物さえあればその日のうちにお金が借りられるのが大きなメリットです。なお、預けられる品物の例として、高額のブランド品(エルメス、ルイ・ヴィトンなど)、貴金属類、高級腕時計(オメガ、ロレックスなど)、スマートフォンなどがあります。

裏を返すと、預けられる品物がなければ、質屋の質入れでお金を借りるのは難しくなります。また、同じ品物であっても、誰が査定するかで微妙に査定額が下がることにも注意が必要です。手間を惜しまないなら、何軒か回って、自分が納得のいく質屋で質入れをしましょう。

質屋の質入れでお金を借りる方法のメリット

- 預けられる品物さえあれば、その日のうちにお金が借りられる

質屋の質入れでお金を借りる方法のデメリット

- 預けられる品物がなければ、お金を借りることすらできない

- 同じ品物であっても、質屋によって査定額にばらつきがある

質屋の質入れでお金を借りるまでの手順

- 事前に質屋に質入れができる品物かどうかを確認し、実際に足を運ぶ

- 質屋に預ける品物と身分証明書を提示する

- 品物を質屋が査定して、借入れ可能額の上限が提示される

- 借りる金額を決めて、来店カードを記入する

- 質札と現金を受け取る

方法その13.ゆうちょ銀行(郵便局)の貯金担保自動貸付けでお金を借りる方法

ゆうちょ銀行(郵便局)の貯金担保自動貸付けでお金を借りる方法とは

ゆうちょ銀行の総合口座では、担保定額貯金や担保定期貯金を設定することができます。このような貯金を利用している場合、通常貯金の残高を超えて引き出しをしようとする場合は、担保定額貯金や担保定期預金を担保として、不足分を自動的に貸し付けてくれる制度です。なお、貸付金額の条件は、担保定額貯金や担保定期貯金として預けている金額の90%以内かつ1冊の総合口座通帳につき300万円までとなっています。

返済は貸付金額と貸付利子の相当額を通常貯金に預け入れればいいだけです。なお、貸付金利は、担保定額貯金を担保とした場合は「返済時の約定金利(%)+0.25%」、担保定期貯金を担保とする場合は「預入時の約定金利(%)+0.5%」となります。実際に支払う利息は、この数式を参考にし、1年を365日とする日割り計算を行って求めると考えましょう。

貸付回数に制限がないため、比較的自由に利用できるのが大きなメリットです。一方で、そもそも担保定額貯金または担保定期貯金として預けていないと制度自体が使えないため、誰でも気軽に使える手段とは言えないのがデメリットになりうるでしょう。

ゆうちょ銀行(郵便局)の貯金担保自動貸付けでお金を借りる方法のメリット

- 貸付回数に制限がなく、比較的自由に利用できる

ゆうちょ銀行(郵便局)の貯金担保自動貸付けでお金を借りる方法のデメリット

- 担保定額貯金または担保定期貯金として預けていないと制度自体が使えないため、誰でも気軽に使える手段とは言えない

ゆうちょ銀行(郵便局)の貯金担保自動貸付けでお金を借りるまでの手順

- 担保定額貯金または担保定期貯金として一定額を預ける

- 通常貯金の残高を超える払い戻し(引き出し)を行う

- 後日、貸付金額と貸付利子の相当額を通常貯金に預入する

方法その14.信用金庫のカードローンでお金を借りる方法

信用金庫のカードローンでお金を借りる方法とは

信用金庫とは、信用金庫法という法律に基づいて設立される金融機関の1つです。「地域で集めた資金を地域の中小企業と個人に還元することにより、地域社会の発展に寄与する」という目的を有し、営利を目的としていません。

例えば、東京信用金庫のカードローン「カードローンJOY」は、年率が11.5%(保証料含む)に設定されています。三井住友銀行のカードローンの金利が4.0%~14.5%であることを考えると、それよりだいぶ低いのがわかるはずです。

利用するための流れは、以下の通りです。

- インターネットかファックスで情報を送信し、所定の書類を利用する

- 審査に通ると、信用金庫のATMや銀行、コンビニなどのATMから借り入れができる

なお、返済は毎月所定の返済金額を指定した普通預金口座から自動引き落としする方法が多く用いられています。もちろんATMを利用し、繰り上げ返済することも可能です。

メリットとしては、信用金庫自体が営利目的でないので、金利が低めに設定されていることが挙げられます。また、担保や保証人もいらないので、自分1人で借り入れを進めることが可能です。一方で、利用するためには信用金庫に総合口座もしくは普通預金口座を開設しないといけない場合が多く、持っていない状態から利用する場合は時間がかかることがデメリットになりうるでしょう。

信用金庫のカードローンでお金を借りる方法のメリット

- 民間の銀行、消費者金融が提供するカードローンに比べると金利が低い

- 担保や保証人を用意する必要がない

信用金庫のカードローンでお金を借りる方法のデメリット

- 利用するためには信用金庫に総合口座もしくは普通預金口座を開設しないといけない場合が多く、持っていない状態から利用する場合は時間がかかる

信用金庫のカードローンでお金を借りるまでの手順

- インターネットかファックスで情報を送信し、所定の書類を利用する

- 審査に通ると、信用金庫のATMや銀行、コンビニなどのATMから借り入れができる

方法その15.信用組合のカードローンでお金を借りる方法

信用組合のカードローンでお金を借りる方法とは

信用組合とは、「中小企業等協同組合法」という法律にのっとって運営される協同組合の1つです。つまり、中小企業・小規模事業者を中心とした地域の人々の助け合いを目的としている、非営利の組織と考えましょう。

次の条件に当てはまる人であれば、出資をすることで組合員になり、信用組合が提供するサービスを使えます。

- 信用組合の地区内に住所若しくは居所がある

- 信用組合の地区内に勤務している

- 信用組合の地区内において商業、工業、鉱業、運送業、サービス業その他の事業を行う小規模の事業者である

信用組合も、民間の銀行や消費者金融、クレジットカード会社と同じく、カードローンを提供しています。もちろん、カードローンを利用するためには、組合員にならなくてはいけません。

なお、非営利組織である性質上、民間の会社が提供するカードローンと比較すると、金利は低くなっています。例えば、群馬県の群馬県信用組合が提供するカードローン「カードローンアラカルト」の場合、金利は3.6%、6.0%、9.0%、13.0%のうち、過去の利用実績などに基づく審査の結果により決まる仕組みです。

出典:カードローンアラカルト|カードローン|借りる|群馬県信用組合

ただし、カードローンを含め、信用組合が提供するサービスを使うには、組合員になることが前提になります。そのため、住んでいる地域によって使える信用組合がほぼ決まってしまうため、自由に使いたいカードローンを選べないのが、大きなデメリットでしょう。

信用組合のカードローンでお金を借りる方法のメリット

- 非営利組織である性質上、民間の会社が提供するカードローンと比較すると、金利は低くなっている

信用組合のカードローンでお金を借りる方法のデメリット

- 住んでいる地域によって使える信用組合がほぼ決まってしまうため、自由に使いたいカードローンを選べない

信用組合のカードローンでお金を借りるまでの手順

- 自分の家、職場の最寄りの信用組合の組合員になる

- その信用組合で提供しているカードローンをチェックする

- 店舗への来店、オンラインで上で申し込みを行い、審査に通ったら使う

方法その16.労働金庫のカードローンでお金を借りる方法

労働金庫のカードローンでお金を借りる方法とは

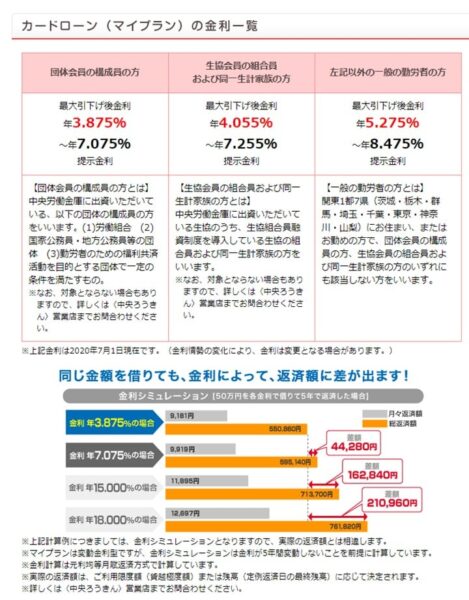

労働金庫とは、地域の労働組合や生活協同組合が会員となり、会員から集めた出資金を元手に、預金の受け入れ、資金の移動、融資、ローン、手形の発行などの銀行業務に属するサービスの提供を行う非営利組織です。例えば、中央労働金庫は「マイプラン」という愛称でカードローンのサービスを提供しています。

労働金庫のカードローンのメリットとして「勤め先によっては、かなり低い金利で借りられる」ことが挙げられるでしょう。労働金庫に出資している労働組合、国家公務員・地方公務員などの団体の構成員であれば、中央労働金庫の場合は、カードローンの金利は年3.875%~年7.075%で利用できます。もちろん、出資している団体の構成員でない場合はこれよりは金利が上がりますが、それでも年5.275%~年8.475%です。

しかし、申込から利用開始までの手順がかなり煩雑なのが、デメリットの1つと言えるでしょう。一般的な流れは以下の通りです。

- 公式ホームページから仮審査を申し込む

- 仮審査が終了すると、もよりの店舗から連絡が来る

- もよりの店舗に出向き、本申込の手続きを行う

- 審査に合格すれば、融資の承認が下りる

- 契約が完了すれば、利用を開始できる

これを見てもわかる通り「その日のうちにすぐに」は厳しいですね。

労働金庫のカードローンでお金を借りる方法のメリット

- 民間の銀行、消費者金融が運営するカードローンに比べると金利は低い

労働金庫のカードローンでお金を借りる方法のデメリット

- 実店舗での手続きが必須であるため、申し込んでから実際に融資を受けるまでが長い

労働金庫のカードローンでお金を借りるまでの手順

- 公式ホームページから仮審査を申し込む

- 仮審査が終了すると、もよりの店舗から連絡が来る

- もよりの店舗に出向き、本申込の手続きを行う

- 審査に合格すれば、融資の承認が下りる

- 契約が完了すれば、利用を開始できる

方法その17.労働金庫の自治体提携ローン(勤労者貸付制度)でお金を借りる方法

労働金庫の自治体提携ローン(勤労者貸付制度)でお金を借りる方法とは

労働金庫は、各地の自治体と提携し、給与所得者の人向けに担保、保証人不要の低利率の貸付を行っています。例えば、埼玉県の場合は「子育て・介護両立応援資金」という名前で、中央労働金庫と提携し、貸付を行っているのです。

その名の通り、出産費用、保育所・幼稚園の費用、介護費用、住宅改修費などに利用することが可能です。以下の4つの条件を満たせば、200万円以内で返済可能な額を借り入れることができます。

- 県内に1年以上居住

- 20歳以上65歳以下

- 同一勤務先に1年以上勤務

- 申込者の前年の給与収入が800万円以下

なお、返済は10年以内(75歳)までに行う仕組みです。原則として元金の据置期間は1年以内ですが、産休・育休中の場合は2年にまで延長されます。ここでは子育て・介護に関連した出費の資金にするための自治体ローンを紹介しましたが、住宅資金、生活資金として利用できる自治体提携ローンを設けているところもあります。

労働金庫の自治体提携ローン(勤労者貸付制度)でお金を借りる方法のメリット

- 地方自治体が行う公的な制度であるため、低金利で利用が可能である

労働金庫の自治体提携ローン(勤労者貸付制度)でお金を借りる方法のデメリット

- 自分の居住地で、目的にあった自治体提携ローンが使えるとは限らない

労働金庫の自治体提携ローン(勤労者貸付制度)でお金を借りるまでの手順

- 自分の住所地を管轄する地方自治体(都道府県、市区町村)で扱っている自治体提携ローンを調べる

- 申込先となっている労働金庫の店舗に行き、説明を聞いて申し込みを済ませる

- 審査に通れば融資が実行される

方法その18.農協(JA)のカードローンでお金を借りる方法

農協(JA)のカードローンでお金を借りる方法とは

日本全国に存在する農協共同組合=農協(JA)は、貯金、貸付、為替、証券業などの信用事業を営んでいます。簡単に言うと銀行の業務を「JAバンク」という通称で行っているのです。

そのJAバンクは、民間の消費者金融や銀行のように、カードローンの業務も行っています。利用するための基本的な流れは以下の通りです。

- インターネットで仮申込を行う

- もよりのJAの店舗に出向き、本申込を行う

- 審査に通過したら、JAの店舗や銀行、コンビニのATMから借り入れを行う

- 返済計画に従い、返済を行う

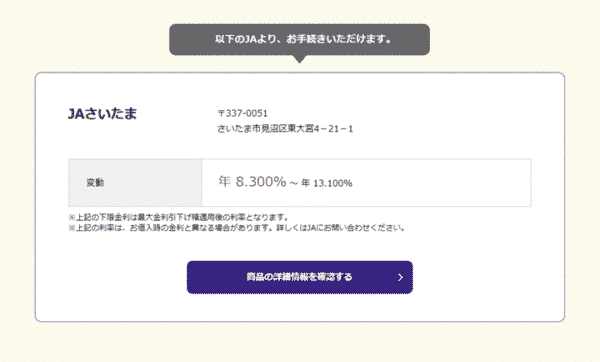

JA自体がいわゆる半官半民の組織であるため、民間企業が提供するカードローンに比べると、金利が比較的低いです。例えば、消費者金融「プロミス」のカードローンの実質年率が4.5%~17.8%であるのに対し、JAのカードローンの年率は年8.3%~13.1%(JAさいたまの場合)となっています。また、組織としての基盤もしっかりしているため、安心してカードローンが利用できるでしょう。

一方で、仮審査まではインターネットで進められるものの、本申込はJAの店舗まで出向かないといけません。一部、インターネットでの本申込に対応している店舗もありますが、まだまだ少数派です。

農協(JA)のカードローンでお金を借りる方法のメリット

- 民間企業が提供するカードローンに比べると、金利が比較的低い

- 組織としての基盤もしっかりしているため、安心して利用できる

農協(JA)のカードローンでお金を借りる方法のデメリット

- 店舗での本申込がほぼ必須であるため、実際に店舗に出向く時間を確保しないといけない

農協(JA)のカードローンでお金を借りるまでの手順

- インターネットで仮申込を行う

- もよりのJAの店舗に出向き、本申込を行う

- 審査に通過したら、JAの店舗や銀行、コンビニのATMから借り入れを行う

- 返済計画に従い、返済を行う

方法その19.社会福祉協議会(自治体)の緊急小口資金でお金を借りる方法

社会福祉協議会(自治体)の緊急小口資金でお金を借りる方法とは

各都道府県の社会福祉協議会は、福祉資金の一環として緊急小口資金を設定しています。名前の通り、低所得世帯、障害者世帯、高齢者世帯など貸し付け対象となる世帯が緊急かつ一時的に生計の維持が困難になった場合に少額の費用を貸し付ける制度と考えましょう。

緊急かつ一時的に生計の維持が困難になる例として、次のようなケースが考えられます。

- 家が火事になったので、当座の生活資金が欲しい

- 会社が休業になったり、解雇されたりしたので、生活費が必要になった

- 税金、国民健康保険料、年金保険料の支払いにより支出が増えた

- 車検の費用を払ったら生活費が足りなくなった

貸付限度額は10万円、据置期間は2カ月以内、償還期間は12カ月以内です。貸付利子は無利子で、連帯保証人もいりません。ただし、償還期限を過ぎると延滞利息が生じるので、注意しましょう。

なお、貸付の可否は書類審査で決定されるため、使いたいからと言って必ず利用できるとは限りません。

社会福祉協議会(自治体)の緊急小口資金でお金を借りる方法のメリット

- 原則無利子で、連帯保証人も用意する必要がない

社会福祉協議会(自治体)の緊急小口資金でお金を借りる方法のデメリット

- 慢性的な出費が原因で生活費に困窮した場合、制度が使えない可能性がある

- あくまで福祉資金の一環であるため、貸し付け対象となる世帯が限られている

社会福祉協議会(自治体)の緊急小口資金でお金を借りるまでの手順

- 地域の社会福祉協議会に対し相談し、申し込み手続きを行う

- 貸付可否の決定がなされたら、借用書を提出する

- 貸付金が送付されたあとは、使途報告および返済を行う

方法その20.社会福祉協議会(自治体)の生活支援費でお金を借りる方法

社会福祉協議会(自治体)の生活支援費でお金を借りる方法とは

厚生労働省は、全国の自治体・社会福祉協議会を通じ、総合支援資金の貸付を行っています。このうち、生活の立て直しのための一時的な資金として使うことを目的としているのが、生活支援費です。生活再建までの間に必要な生活費用を、2人以上の世帯であれば月額20万円以内、単身であれば月額15万円以内まで借り入れることができます。据置期間は最終貸付日から6カ月以内、償還期間は10年以内です。

メリットとしては、公的な機関が運営する制度であるため、連帯保証人を立てれば無利子で借りられることでしょう。また、生活の立て直しのための資金としての性質を有しているため、就職活動を誠実に継続していると認められれば、最長で12カ月まで貸付期間が延長されます。

一方で、就労により自立が見込める、という前提で成り立っている制度であるため、離職後2年以内でないと原則として利用できません。ただし、離婚直後だったり、刑事施設からの出所直後だったりなど、一定の例外はあります。また、自営業や会社等の経営者が申し込む場合は、事業を継続していないことが条件です。自分のビジネスを続けながら貸付を受けることは、事実上できません。

社会福祉協議会(自治体)の生活支援費でお金を借りる方法のメリット

- 連帯保証人を立てれば、無利子で借り入れができる

社会福祉協議会(自治体)の生活支援費でお金を借りる方法のデメリット

- 離職してからのブランクが長い場合は、一部の例外を除き利用できない

- 自分でビジネスをしていた場合は、事業を停止しないと利用できない

社会福祉協議会(自治体)の生活支援費でお金を借りるまでの手順

- 地域の社会福祉協議会に対し相談し、申し込み手続きを行う

- 貸付可否の決定がなされたら、借用書を提出する

- 貸付金が送付されたあとは、使途報告および返済を行う

方法その21.社会福祉協議会(自治体)の住居入居費でお金を借りる方法

社会福祉協議会(自治体)の住居入居費でお金を借りる方法とは

厚生労働省は、全国の都道府県に設置されている社会福祉協議会を通じ、貸付により自立が見込まれる世帯に対して総合支援資金を貸し付けています。そのうち、敷金、礼金など住宅の賃貸契約を結ぶための費用として設定されているのが、住宅入居費です。

貸付限度額は40万円以内で、据置期間は貸付の日から6カ月以内です。ただし、既述した生活支援費と併用している場合は、生活支援費の最終貸付日から6カ月以内になります。なお、償還期間は10年以内です。

一般的に、住宅の賃貸契約を結ぶためには、まとまったお金がかかるため、ある程度はまとまったお金を調達できるのがメリットでしょう。一方で、目的が決められているため、利用にあたっては使途の報告をしなくてはいけません。地域の民生委員や社会福祉協議会の担当者とのコミュニケーションをこまめに取らないと、トラブルの元になることに注意しましょう。

社会福祉協議会(自治体)の住居入居費でお金を借りる方法のメリット

- ある程度まとまった資金を借りられるので、引っ越しがスムーズに進められる

社会福祉協議会(自治体)の住居入居費でお金を借りる方法のデメリット

- 使途の報告が必須となるため、民生委員や社会福祉協議会の担当者とのコミュニケーションが必須になる

社会福祉協議会(自治体)の住居入居費でお金を借りるまでの手順

- 地域の社会福祉協議会に対し相談し、申し込み手続きを行う

- 貸付可否の決定がなされたら、借用書を提出する

- 貸付金が送付されたあとは、使途報告および返済を行う

方法その22.社会福祉協議会(自治体)の一時生活再建費でお金を借りる方法

社会福祉協議会(自治体)の一時生活再建費でお金を借りる方法とは

厚生労働省は、全国の都道府県に設置されている社会福祉協議会を通じ、貸付により自立が見込まれる世帯に対して総合支援資金を貸し付けています。そのうち、生活を再建するために一時的に必要かつ日常生活費で補うことが困難である費用をカバーするのが、一時生活再建費です。

これまで事情があって働けなかったり、自分のビジネスを廃業する羽目になった人がやるべきことの1つに、就職・転職を前提とした技能習得があります。しかし、技能を習得するためには、専門学校に行ったりしないといけないため、その費用を捻出しなくてはいけません。また、公共料金を滞納していたらまとめて支払わないといけないし、債務整理の必要があれば、専門家に頼むことも必要でしょう。

貸付限度額は60万円以内で、据置期間は貸付の日から6カ月以内です。ただし、既述した生活支援費と併用している場合は、生活支援費の最終貸付日から6カ月以内になります。

なお、償還期間は10年以内です。上手に利用すれば、環境を整備して先の生活を安定させることができる費用とも言えます。しかし、目的が決まっている以上、使途を報告しないといけません。

社会福祉協議会(自治体)の一時生活再建費でお金を借りる方法のメリット

- 環境整備のために、まとまったお金を確保できる

社会福祉協議会(自治体)の一時生活再建費でお金を借りる方法のデメリット

- 目的外使用が発覚した場合、一括償還を求められることもある

社会福祉協議会(自治体)の一時生活再建費でお金を借りるまでの手順

- 地域の社会福祉協議会に対し相談し、申し込み手続きを行う

- 貸付可否の決定がなされたら、借用書を提出する

- 貸付金が送付されたあとは、使途報告および返済を行う

方法その23.社会福祉協議会(自治体)の福祉費でお金を借りる方法

社会福祉協議会(自治体)の福祉費でお金を借りる方法とは

社会福祉協議会は、低所得世帯、障害者世帯、高齢者世帯などに対し、日常生活を送るための資金や自立生活をするための資金として、福祉費の一時的な貸し付けを行っています。なお、福祉費というのは総称で、資金の利用目的により貸付限度額、据置期間、償還期間が細かく分けられているケースが多いです。

例えば、埼玉県社会福祉協議会の場合は、以下の目的が設定されています。

- 生業を営むために必要な経費

- 技能習得に必要な経費およびその期間中の生計を維持するために必要な経費

- 住宅の増改築、補修等及び公営住宅の譲り受けに必要な経費

- 福祉用具等の購入に必要な経費

- 負傷または疾病の療養に必要な経費及びその療養期間中の生計を維持するために必要な経費 など

ここで書いた以外にも、多種多様な利用目的が設定されているので、比較的いろいろなことに使えると考えていいでしょう。

福祉費としてお金を借りるための基本的な流れは以下の通りです。

- 地域の社会福祉協議会に対し相談し、申し込み手続きを行う

- 貸付可否の決定がなされたら、借用書を提出する

- 貸付金が送付されたあとは、使途報告および返済を行う

なお、福祉費の借り入れにあたっては、連帯保証人を立てるよう求められます。連帯保証人が立てられない場合でも利用は可能ですが、その場合は据え置き期間終了後は利子がかかるので、なるべくなら連帯保証人を立てましょう。

また、申込から実際に資金が交付されるまで、早くても1~2か月程度かかります。

社会福祉協議会(自治体)の福祉費でお金を借りる方法のメリット

- 多種多様な利用目的が設定されているため、いろいろなことに使いやすい

- 連帯保証人を立てることができれば、無利子で借りられる場合もある

社会福祉協議会(自治体)の福祉費でお金を借りる方法のデメリット

- 連帯保証人を立てることができなければ、据置期間経過後は利子がかかる

- 申込から実際に資金が交付されるまで、時間がかかる

社会福祉協議会(自治体)の福祉費でお金を借りるまでの手順

- 地域の社会福祉協議会に対し相談し、申し込み手続きを行う

- 貸付可否の決定がなされたら、借用書を提出する

- 貸付金が送付されたあとは、使途報告および返済を行う

方法その24.社会福祉協議会(自治体)の教育支援費でお金を借りる方法

社会福祉協議会(自治体)の教育支援費でお金を借りる方法とは

各都道府県に設置されている社会福祉協議会は、一定の所得以下の世帯に対して、学校教育法に定められた高等学校、大学などへの進学や通学に必要な経費を貸し付けています。このうち、教育支援費とは、高等学校、大学、短大、専門学校、高等専門学校に進学するために必要な経費を賄うために設けられたものです。実際は、学費としてかかる金額から自己資金で対応できる金額を除いた金額に基づき、あらかじめ定められた限度額の範囲内で貸付を行います。なお、貸付月額は貸付期間中は変更することができないので、社会福祉協議会で相談し、妥当な金額を慎重に決めるようにしましょう。

また、法で定める修行年限を超えての貸付はできない、としている社会福祉協議会がほとんどです。つまり、休学・留年した場合、途中でこの制度が使えなくなるリスクが高くなります。

実際に貸付を受ける際は、まずは必要書類を用意し、社会福祉協議会に相談するのが通常の流れです。世帯全員の所得証明書類や、民生委員の調査書などの世帯状況の確認書類や、合格通知・在学証明書、学校のパンフレットなどの経費がわかる書類を用意する必要がありますが、状況次第では個別に必要な書類を求められるケースもあります。

また、貸付相談の際に、返済の計画を立て、卒業後はそれに従って返済していく仕組みです。返済計画通りに返済できれば利子はかかりませんが、できなかった場合、延滞利子が加算されるので注意してください。

社会福祉協議会(自治体)の教育支援費でお金を借りる方法のメリット

- その地域に住んでいる(住民票がある)ことで利用できる場合が多い

社会福祉協議会(自治体)の教育支援費でお金を借りる方法のデメリット

- 貸付月額を途中で変更することが原則できないので、金額を慎重に決めないといけない

- 休学・留年した場合、途中でこの制度が使えなくなるリスクが高くなる

社会福祉協議会(自治体)の教育支援費でお金を借りるまでの手順

- 必要書類を用意し、社会福祉協議会に相談する

- 他の制度の利用状況や自己資金として用意できる金額も鑑み、借入額を決定した上で返済計画を立てる

方法その25.社会福祉協議会(自治体)の就学支度費でお金を借りる方法

社会福祉協議会(自治体)の就学支度費でお金を借りる方法とは

各都道府県に設置されている社会福祉協議会は、一定の所得以下の世帯に対して、学校教育法に定められた高等学校、大学などへの進学や通学に必要な経費を貸し付けています。このうち、就学支度費とは、高等学校、短期大学、大学などの入学時に必要な入学金などの経費を賄うためのものです。

なお、貸付にあたっては、条件が定められています。細かい条件は個々の都道府県や社会福祉協議会で異なるので、事前に確認しましょう。

参考までに、神奈川県社会福祉協議会の場合、就学支度費を利用するための条件は以下の通りです。

・卒業後の返済の意思を明確にすること

・神奈川県内に住んでいる(住民票も同じ住所にある)

・世帯収入が基準以下である

・借受希望者が未成年の場合、親権者の同意を得ている

参照:教育支援資金のご案内-生活福祉資金等の貸付|社会福祉法人 神奈川県社会福祉協議会

実際に貸付を受けたい場合は、まずは必要書類を用意し、社会福祉協議会に相談しましょう。必要書類としては、世帯全員の所得証明書類や、民生委員の調査書などの世帯状況の確認書類や、合格通知・在学証明書、学校のパンフレットなどの経費がわかる書類が考えられます。もし、具体的な書類を指定されたら、別に用意しましょう。

貸付相談の際に、返済の計画を立て、卒業後はそれに従って返済していく仕組みです。なお、返済計画通りに返済できれば利子はかかりませんが、できなかった場合、延滞利子が加算されるので注意してください。

また、社会福祉協議会によっては、都道府県、市区町村で運営されている母子父子寡婦福祉資金など、他の制度を優先して使うよう決まりが設けられている場合があります。

社会福祉協議会(自治体)の就学支度費でお金を借りる方法のメリット

- その地域に住んでいる(住民票がある)ことで利用できる場合が多い

社会福祉協議会(自治体)の就学支度費でお金を借りる方法のデメリット

- 他の制度を優先して使うよう求められた場合、すぐに利用できないことがある

- 返済計画通りに返済できないと、延滞利子がかかる

社会福祉協議会(自治体)の就学支度費でお金を借りるまでの手順

- 必要書類を用意し、社会福祉協議会に相談する

- 他の制度の利用状況も鑑み、借入額を決定した上で返済計画を立てる

方法その26.社会福祉協議会(自治体)の不動産担保型生活資金でお金を借りる方法

社会福祉協議会(自治体)の不動産担保型生活資金でお金を借りる方法

全国各地の社会福祉協議会では、不動産担保型生活資金による融資を行っています。つまり、年収が一定以下の高齢者が土地・建物を担保にして生活資金を借り入れる制度です。死亡時、融資期間終了時にその不動産を処分することで返済するため「リバースモーゲージ」とも呼ばれています。

利用する場合、次の条件を満たすことが必要です。

- 借入をしたい人や同居している配偶者が共有する不動産に居住している

- 不動産に賃借権当の利用権や抵当権の担保権が設定されていない

- 配偶者またはその親以外の同居人がいない、かつ、世帯の構成員が原則として65歳以上である

- 借入世帯が市町村税の非課税世帯または均等割課税世帯程度の低所得世帯である

この方法によるメリットは

ことです。高齢になると、現役世代のように働くこともできないので、生活費をどうやって確保するかが問題になります。そこで、不動産担保型生活資金を使えば、今まで通り住み慣れた家での生活も保ちつつ、生活費を確保できるのがメリットです。

一方、デメリットは

ことです。マンションなどの区分所有の集合住宅を担保にすることはできません。

社会福祉協議会(自治体)の不動産担保型生活資金でお金を借りる方法のメリット

- 自宅に住み続けながら老後の生活費を確保できる

社会福祉協議会(自治体)の不動産担保型生活資金でお金を借りる方法のデメリット

- 持ち家が一軒家でないと使えない

社会福祉協議会(自治体)の不動産担保型生活資金でお金を借りるまでの手順

- 自宅を管轄する社会福祉協議会に連絡する

- 概算評価を受け、申込書類を整えたら本申込に進む

- 借受人と社会福祉協議会が貸付契約を締結する

- 不動産を担保に、月々の生活資金が社会福祉協議会により貸し出される

- 借受人が死亡したなどの場合に貸付契約が終了し、借受人の相続人または連帯保証人が貸付金及び利子を返還する

方法その27.社会福祉協議会(自治体)の要保護世帯向け不動産担保型生活資金でお金を借りる方法

社会福祉協議会(自治体)の要保護世帯向け不動産担保型生活資金でお金を借りる方法とは

持ち家があり、かつ、一定の条件にある高齢者世帯に対し、自宅を担保にしてお金を貸す制度のことです。厚生労働省の通知に基づき、各都道府県の社会福祉協議会が実施しています。

なお、対象となるのは「要保護世帯=この制度を利用しないと生活保護を受給しないといけない世帯」です。具体的には、次の3つを満たす世帯を指します。

- 福祉事務所が生活保護を要する状態と認定

- 申込者及び同居する配偶者が65歳以上

- 居住用不動産の評価額が500万円以上

メリットは

ことです。一方、デメリットとしては

ことでしょう。

社会福祉協議会(自治体)の要保護世帯向け不動産担保型生活資金でお金を借りる方法のメリット

- 条件に当てはまる世帯であれば利用でき、生活の安定化に役立つ

社会福祉協議会(自治体)の要保護世帯向け不動産担保型生活資金でお金を借りる方法のデメリット

- 該当する世帯であっても、社会福祉協議会とのつながりがなければ利用できない

社会福祉協議会(自治体)の要保護世帯向け不動産担保型生活資金でお金を借りるまでの手順

- 住んでいる市区町村を担当する社会福祉協議会もしくは市区町村役場の担当部署に相談する

- 制度の利用を決めたら、民生委員や社会福祉協議会と連携し、手続きを行う

方法その28.独立行政法人福祉医療機構の年金担保貸付事業・労災年金担保貸付事業でお金を借りる方法

独立行政法人福祉医療機構の年金担保貸付事業・労災年金担保貸付事業でお金を借りる方法とは

年金(共済年金、厚生年金など退職後に受け取るもの)や労災年金(仕事上のケガ・病気が原因で働けなくなった場合に受け取るもの)を受け取っている人が、それらの年金などを担保にしてお金を借りられる制度です。詳しくは後述しますが、同様の制度を日本政策金融公庫も実施しています。

メリットとしては

ことが挙げられます。

利用目的が幅広いローンとして、民間の金融機関やJA、労働金庫などが提供しているフリーローンが考えられます。しかし、比較的年利が低いJAの場合でも、年5.250%~年7.650%(JAさいたまの場合、固定7年以内)もの年利がかかります。

一方、恩給・共済年金担保融資の場合

- 年金を担保にする場合(年金担保貸付):年2.8%(2018年10月3日受理分より)

- 労災年金を担保にする場合(労災年金担保貸付):年2.1%(2018年10月3日受理分より)

とかなり低い年利で利用できるのです。

デメリットがあるとしたら

ことでしょう。これらの金融機関で年金を受け取っている場合は、変更手続きが必要なので注意が必要です。

独立行政法人福祉医療機構の年金担保貸付事業・労災年金担保貸付事業でお金を借りる方法のメリット

- 利用目的が幅広い上に、年利も低い

独立行政法人福祉医療機構の年金担保貸付事業・労災年金担保貸付事業でお金を借りる方法のデメリット

- 金融機関によっては、利用できないケースもある

独立行政法人福祉医療機構の年金担保貸付事業・労災年金担保貸付事業でお金を借りるまでの手順

- 年金を受け取っている銀行、信用金庫等の店舗に行き、所定の申込書に記入する

- 審査に通ると融資が実行される

方法その29.勤務先企業の従業員貸付制度でお金を借りる方法

勤務先企業の従業員貸付制度でお金を借りる方法とは

企業によっては、従業員貸付制度といって、従業員のみが利用できる資金の貸付制度を用意していることがあります。

メリットとしては

- 社内でのみ審査が行われ、信用情報が照会されることもない

- 比較的低金利で借りられる

の2点です。

まず「社内でのみ審査が行われ、信用情報が照会されることもない」についてですが、あくまで従業員貸付制度は、その会社の社員であれば利用できる福利厚生制度の1つです。福利厚生制度である以上、一般的なローンのように、信用情報の照会も行われません。

また「比較的低金利で借りられる」ですが、福利厚生制度の1つである以上、利益を目的にはしていないことが背景にあります。ただし、無利子にしてしまうと、法人から個人への贈り物とみなされ、所得税の対象となってしまうため、きわめて低い金利を設定しているのです。

一方、デメリットとしては

- 従業員貸付制度を設けていない会社もある

- 利用目的は制限されている

が挙げられます。あくまで従業員貸付制度は、社員の代表または労働組合の労使協定によって制度を設置するかどうか決めるものです。

また、従業員貸付制度の運用については、その会社の自治に任されていますが、往々にして「生活を送る上で金融で必要な出費」に利用目的が制限されているものです。

具体的には、以下のものが該当します。

- 出産費用

- 事故、病気の療養費

- 葬儀に関わる費用

- 災害時に必要となる費用

- 自宅の修繕費

- 盗難などによる一時的な生活資金

- 本人の引越し費用

勤務先企業の従業員貸付制度でお金を借りる方法のメリット

- 社内でのみ審査が行われ、信用情報が照会されることもない

- 比較的低金利で借りられる

勤務先企業の従業員貸付制度でお金を借りる方法のデメリット

- 従業員貸付制度を設けていない会社もある

- 利用目的は制限されている

勤務先企業の従業員貸付制度でお金を借りるまでの手順

- 勤務先企業に従業員貸付制度があるかを確認する

- あった場合は、所定の利用資格を満たしているか確認する

- 担当部署に連絡をし、必要な書類を揃え、提出する

- 審査に通れば、融資が実行される

方法その30.労働金庫の求職者支援資金融資制度でお金を借りる方法

労働金庫の求職者支援資金融資制度でお金を借りる方法とは

厚生労働省では、雇用保険を受給できない人に向けて職業訓練を実施しています。その間の生活を支える給付金として「職業訓練受講給付金」が設けられていますが、これを給付している人が利用できる融資制度が、労働金庫の求職者支援融資制度です。

利用するにあたっては、以下の2つの条件を満たす必要があります。

- 職業訓練受講給付金の支給決定を受けている

- ハローワークで求職者支援融資要件確認書の交付を受けている

なお、貸付額は月額5万円(上限)または10万円 × 受講予定訓練月数で計算されます。実際の手続きは、ハローワークが指定する労働期間を通じて行う流れです。

この制度のメリットとしては

ことでしょう。求職者支援訓練は「再就職のためのスキルアップ」の意味合いもあるので、本腰で取り組まないと成果が出せません。その間の生活費を確保する手段としてはやはり有効です。

一方、デメリットとしては

ことです。求職者支援資金融資制度でも審査が行われますが、現状の支払能力次第では、審査に通らないこともあり得ます。100%誰でも使える、とは言い切れないことに注意が必要です。”

労働金庫の求職者支援資金融資制度でお金を借りる方法のメリット

- 求職者支援訓練を受けている間の生活費として使える

労働金庫の求職者支援資金融資制度でお金を借りる方法のデメリット

- 審査に落ちるケースもありうる

労働金庫の求職者支援資金融資制度でお金を借りるまでの手順

- ハローワークで貸付要件の確認などの手続きを行う

- 確認が終了したら、ハローワークが指定する金融機関(労働金庫)で貸付の手続きを行う

方法その31.母子父子寡婦福祉資金貸付金制度でお金を借りる方法

母子父子寡婦福祉資金貸付金制度でお金を借りる方法とは

20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等=シングルマザー、シングルファーザーが利用できる制度です。母子父子寡婦福祉資金貸付金制度というのは総称であって、実施は利用目的ごとに貸し付け対象や条件が細かく分かれています。

2020年7月現在、以下の資金が設けられているので、お金を使う目的に応じてチェックしましょう。

- 事業開始資金

- 事業継続資金

- 修学資金

- 技能習得資金

- 修業資金

- 就職支度資金

- 医療介護資金

- 生活資金

- 住宅資金

- 転宅資金

- 就学支度資金

- 結婚資金

母子父子寡婦福祉資金貸付金制度でお金を借りるメリットとしては

が挙げられます。連帯保証人が立てられる場合は無利子ですが、立てられなくても年1.0%ときわめて低金利で借りられるので、金利の負担を気にしすぎる必要はありません。

一方、デメリットとしては

ことが挙げられます。用意しなくてはいけない書類が多く、審査も時間をかけて行われるためです。

この制度を利用してお金を借りる場合は

- 自分の目的に合っている資金はどれか

- 誰に連帯保証人を頼むか

- 必要な書類に過不足はないか

などのポイントを確認しながら、慎重に手続きを進めましょう。”

厚生労働省の母子父子寡婦福祉資金貸付金制度でお金を借りる方法のメリット

- 無利子、もしくは低金利でお金が借りられる

厚生労働省の母子父子寡婦福祉資金貸付金制度でお金を借りる方法のデメリット

- すぐにお金を借りられるわけではない

厚生労働省の母子父子寡婦福祉資金貸付金制度でお金を借りるまでの手順

- 厚生労働省のサイトで制度の概要をチェックする

- 自分の目的を踏まえ、利用すべき資金を決める

- 市区町村の相談窓口に出向き、相談をした上で書類を提出する

- 面談の予定を組んだなら、指定された日時に出向く

- 審査に通過すると融資が実行される

方法その32.福祉事務所の生活保護制度でお金を借りる方法

福祉事務所の生活保護制度でお金を借りる方法とは

生活保護制度とは、生活に困窮する人に対し、その困窮の程度に応じて必要な保護を行うための制度です。「健康で文化的な最低限度の生活の保障」と「自立の助長」を目的としています。ただ、制度の背景上「最後の最後に使うもの」という性質もあるため、保護の要件も、以下に掲げる通り「まずは自分でできることや他に使える制度を使う」ことが前提になっています。

| 資産の活用 | 預貯金、生活に利用されていない土地・家屋があれば売却し生活費に充てる |

|---|---|

| 能力の活用 | 働くことができるなら、能力に応じて働く |

| あらゆるものの活用 | 年金、手当など給付が受けられる制度があれば先に使う |

| 扶養義務者の扶養 | 親族等から援助を受けることができる場合は、援助を受ける |

これらを経て、それでもなお不足しているようであれば、保護が適用されます。なお、保護は生活を営む上で必要な各種費用に対応して、扶助が支給される仕組みです。

生活保護のメリットとしては

ことです。生活に困窮している場合は、そもそも必要な書類をそろえることすら困難だったりする実情にも沿っているでしょう。

一方で、デメリットとしては

ことが挙げられます。すでに触れた通り、生活保護は「他に使える制度やもの、人は全部使った上で、それでも足りなければ使う」性質があるものです。そのため、担当者によっては「もう少し頑張ってみては」と、やんわりと断ろうとすることもあり得ます。

福祉事務所の生活保護制度でお金を借りる方法のメリット

- 特別な書類がなくても申請できる

福祉事務所の生活保護制度でお金を借りる方法のデメリット

- 担当者の対応次第では生活保護を受けられるまで時間がかかる

福祉事務所の生活保護制度でお金を借りるまでの手順

- 生活保護担当窓口に事前の相談に行く

- 相談をし、生活保護の利用を決めたら、必要な手続きを進めていく

- 申請決定後は生活保護担当窓口とやり取りをし、適宜報告、書類の提出を行う

方法その33.共済組合の普通貸付でお金を借りる方法

共済組合の普通貸付でお金を借りる方法とは

国家公務員、地方公務員、私立学校の教職員は、一般事業会社の従業員が加入する健康保険組合ではなく、共済組合に加入します。名前は違いますが、基本的に行うことは同じと考えましょう。そして、共済組合は加入している人=組合員に向けて、様々な貸付制度を用意しています。その1つが普通貸付です。使い道を細かく規定しないものの、緊急に資金が必要になった時に利用できます。

共済組合の普通貸付でお金を借りるメリットとして

ことが挙げられます。

例えば、兵庫県市町村職員共済組合の場合、普通貸付の利率は年1.26%(2020年4月現在)と定められています。

SMBCグループのSMBCモビットの利率が年3.0%~18.0%であることを考えると、いかに低いかがわかるはずです。

なお、普通貸付の利率は、各共済組合が貸付規則にのっとり決めるものなので、どこの共済組合でも同じとは限りません。しかし、営利を目的としていない以上、民間の会社が運営するローンよりはかなり低いでしょう。

一方、デメリットとしては

ことが挙げられます。

例えば、兵庫県市町村職員共済組合の場合、以下のものが貸付対象外として指定されています。

- 貸付送金日までに支払いが終了するもの

- 他の金融機関等からの借入金の返済

- 寄付、お布施等請求が生じないもの

- 親子・兄弟間等の売買

- 貸付事業の目的を逸脱すると思われるもの(投資を目的とした株・債券の購入等)

仮に、虚偽の利用目的を申告して融資が実行されたものの、実際は貸付対象外となる目的のために使っていたことが発覚した場合は、残債の一括返済を含めた処分が下されることもあるので、注意しましょう。

共済組合の普通貸付でお金を借りる方法のメリット

- 金利が極めて低い

共済組合の普通貸付でお金を借りる方法のデメリット

- 貸付対象外になる利用目的もある

共済組合の普通貸付でお金を借りるまでの手順

- 普通貸付の貸付限度額、適用利率、貸付金額の単位、送金スケジュールなどの必要事項を確認する

- 提出書類を揃え、担当部署に提出する

- 審査に通れば、融資が実行される

方法その33.共済組合の住宅貸付でお金を借りる方法

共済組合の住宅貸付でお金を借りる方法とは

共済組合では、組合員が住宅の新築、増築、改築、移転または購入などを行う場合、その資金を賄うための住宅貸付を行っています。簡単に言うと「組合員専用の住宅ローン」と考えましょう。

メリットとしては

- 固定金利であるため、低い金利がずっと適用される

- 審査に通りやすい

が挙げられます。

まず「固定金利であるため、低い金利がずっと適用されること」について説明しましょう。例えば、埼玉県市町村職員共済組合の場合、住宅貸付に適用される利率は年1.26%(2020年7月時点)です。住宅金融支援機構が民間の金融機関と組んで提供する住宅ローン「フラット35」の場合、金利の範囲が年1.30%~年2.06%(2020年7月時点、融資率9割以下の場合)なので、それよりは若干低いでしょう。

また「審査に通りやすい」ですが、もともと、共済組合自体が組合員の相互扶助のための組織です。運営上、許容できる範囲であれば組合員の利益を優先させるので、通常の住宅ローンに比べて、審査にも通りやすくなっています。

一方、デメリットとしては

- 既に持ち家を持っている場合、売却や取り壊しが完了しないと住宅貸付が使えない

- 住宅貸付の返済中は、自由に家を貸したり売ったりできない

ことが挙げられます。

まず「既に持ち家を持っている場合、売却や取り壊しが完了しないと住宅貸付が使えない」ですが、住宅貸付はあくまで、これから住む家を取得するための貸付です。制度の趣旨を踏まえると、新しい家の取得が高い確率で実現する状態にならないと、利用できません。

また「住宅貸付の返済中は、自由に家を貸したり売ったりできない」という規定を設けている共済組合も多く存在します。

共済組合の住宅貸付でお金を借りる方法のメリット

- 固定金利であるため、低い金利がずっと適用される

- 審査に通りやすい

共済組合の住宅貸付でお金を借りる方法のデメリット

- 既に持ち家を持っている場合、売却や取り壊しが完了しないと住宅貸付が使えない

- 住宅貸付の返済中は、自由に家を貸したり売ったりできない

共済組合の住宅貸付でお金を借りるまでの手順

- 自分が所属している共済組合に住宅貸付が設けられているか確認する

- 貸付限度額、最低補償額、貸付単位、借りられない場合、行為の制限などの条件を確認する

- 問題がないようであれば、必要書類を提出し、審査を受ける

方法その35.共済組合の医療貸付でお金を借りる方法

共済組合の医療貸付でお金を借りる方法とは

共済組合では、組合員(=加入している人)本人や家族が医療を受ける際の資金として、医療貸付を行っています。日本の公的医療保険制度では、高額療養費制度といって、公的医療保険の対象となる治療を受けた場合、その部分に関する医療費については、収入に応じた1ヶ月の負担上限額が決まっています。つまり、上限額を超えた部分については、窓口で支払う必要がありません。

しかし

- 差額ベッド代

- 入院中の食事代

- 入院中の日用品費

- 退院後のタクシー代

- 付き添いの家族の交通費

など、公的医療保険ではカバーされない部分の費用もかかるのです。そのような「治療を受けるために必要なものの、公的医療保険が使えない」部分を賄うための貸付と考えましょう。

メリットとしては

ことです。通常、公的医療保険は本人と被扶養者(本人の給料で生計を立てている人)しか利用できません。つまり、いわゆる共働き家庭で、夫婦が別々の公的医療保険に入っている場合は、相手の公的医療保険で設定されている制度を使うことはできないのです。しかし、共済組合によっては、医療貸付が利用できる家族の範囲に「被扶養者でない」人を含めている例も多くあります。

一方、デメリットとしては

ことが挙げられます。医療貸付を利用する場合、所定の書類への添付書類として

- 医師の診断書

- 対象者と申込人の関係が確認できる戸籍謄本(戸籍全部事項証明書)又は戸籍抄本(戸籍個人事項証明書)(貸付対象者が被扶養者でない場合)

が求められますが、医師の診断書は申し込んだその日のうちにできるものではありません。医療機関によっても多少の差はありますが、1~2週間程度はかかると考えましょう。

共済組合の医療貸付でお金を借りる方法のメリット

- 本人や被扶養者が治療を受ける場合以外でも使える

共済組合の医療貸付でお金を借りる方法のデメリット

- 医師の診断書が必要となるため、融資までのスピードが遅い

共済組合の医療貸付でお金を借りるまでの手順

- 加入している共済組合の医療貸付制度について、必要書類を確認する

- 医師の診断書を入院、通院している医療機関に依頼し、作成してもらう

- 医師の診断書が出来上がり次第、必要書類の過不足を確認し、提出する

- 審査が行われ、通ると融資が実行される

方法その36.共済組合の高額医療貸付でお金を借りる方法

共済組合の高額医療貸付でお金を借りる方法とは

公的医療保険を利用して医療を受けた場合、1ヶ月当たりの窓口負担額は、収入に応じて上限が決まっています。その上限を超えていた場合、所定の手続きを踏むことで、上限を超えた部分が戻ってくる制度を「高額療養費制度」と言います。ただし、高額療養費制度を利用する際は、一度医療機関からの請求額を立て替えておかなくてはいけません。その立て替えるお金がない、というときに利用できる制度が高額医療貸付です。

つまり

- 高額医療貸付を利用してお金を借り、一度医療機関からの請求額を立て替えておく

- 高額療養費制度に基づく給付が行われたら、高額医療貸付により借りたお金を返済する

のが基本的な流れと考えましょう。実際は、高額療養費制度に基づく給付と高額医療給付により借りたお金を相殺し、差額を精算します。

メリットとしては

ことが挙げられます。あとから一部戻ってくるとは言え、一時的に立て替えなくてはいけない金額が高額だった場合は、心理的に穏やかではないはずです。心理的なプレッシャーを取り除く手段として有効でしょう。

デメリットは特にありませんが、書類に不備があると入金が遅れることがある点に注意が必要です。

共済組合の高額医療貸付でお金を借りる方法のメリット

- まとまったお金がなくても医療機関からの請求額を立て替えられる

共済組合の高額医療貸付でお金を借りる方法のデメリット

- 書類に不備があった場合、手続きが滞る

共済組合の高額医療貸付でお金を借りるまでの手順

- 必要になった場合に共済組合に申し込み手続きを行う

- 共済組合は内容を確認し、高額医療貸付の対象になるか判断する

- 対象になる場合は、融資が実行され、所定の口座に入金される

方法その37.共済組合の入学貸付でお金を借りる方法

共済組合の入学貸付でお金を借りる方法とは

共済組合とは、公務員や私立学校の教職員を対象にした社会保険組合のことです。

共済組合は、組合員(組合に入っている人)の利益を図るため、様々な目的での貸付を行っています。そのうち、組合員本人、被扶養者(組合員の給料で生計を立てている人)や子どもの入学費用を賄うための貸付が入学貸付です。実際は入学金、授業料、住宅の賃貸料など「学校に入学するときに支払う費用」を幅広くカバーしています。

また、共済組合によっては、日本の学校に入学する場合はもちろん、海外の学校に入学する場合にも利用可能としているので、事前に確認しましょう。

メリットとしては

ことです。

例えば、三井住友銀行の教育ローン(無担保型)の場合、金利は年3.475%(2020年7月時点)になっています。

一方、埼玉県市町村職員共済組合の場合、貸付利率は1.26%(2020年7月時点)です。

また、デメリットとしては

が挙げられます。「学校に入学するための貸付」である以上、申し込みができる時期を「入学する学校の合格通知を受け取ったときから、入学するまでの間」と限定している共済組合も少なくありません。タイミングよく利用するためには、事前に必要な書類を確認し、期限に送れずに手続きを済ませられるようにしましょう。”

共済組合の入学貸付でお金を借りる方法のメリット

- 民間の教育ローンよりはるかに低い金利で借りられる

共済組合の入学貸付でお金を借りる方法のデメリット

- 申し込み時期に遅れると利用できない

共済組合の入学貸付でお金を借りるまでの手順

- 自分が加入している共済組合に、入学貸付の制度があるか調べる

- 入学貸付の制度があれば、必要書類を用意し申し込む

- 貸し付けが決定されると、通知とともに必要書類が届く

- 必要書類を記入し、返送すると融資が実行される

方法その38.共済組合の修学貸付でお金を借りる方法

共済組合の修学貸付でお金を借りる方法とは

共済組合とは、公務員や私立学校の教職員を対象にした社会保険組合のことです。加入している人=組合員やその扶養家族(組合員の給料で生計を立てている人)や組合員の子どもが学校に通う場合、その学費を賄うための貸付として、修学貸付が設けられています。国内の高等学校、中等教育学校(後期課程に限る。)、大学、高等専門学校、専修学校、各種学校に進学する場合はもちろん、共済組合によっては外国の学校に進学する場合でも利用することが可能です。

この方法でお金を借りるメリットとしては

ことが挙げられます。例えば、埼玉県市町村職員共済組合の場合、貸付利率は1.26%です。

しかし、みずほ銀行教育ローンの場合、基準金利が3.475%(2020年7月)に設定されています。

これだけを見ても、だいぶ違うのがわかるはずです。

一方、デメリットとしては

ことが挙げられます。もっと簡単に言うと「休学、留年などで進級、卒業できなかった場合でも、追加で借り入れをすることはできない」と考えましょう。

共済組合の修学貸付でお金を借りる方法のメリット

- 民間の教育ローンより金利が低い

共済組合の修学貸付でお金を借りる方法のデメリット

- 休学、留年などで進級、卒業できなかった場合でも、追加で借り入れをすることはできない

共済組合の修学貸付でお金を借りるまでの手順

- 自分が加入している共済組合に、修学貸付の制度があるか調べる

- 修学貸付の制度があれば、必要書類を用意し申し込む

- 貸し付けが決定されると、通知とともに必要書類が届く

- 必要書類を記入し、返送すると融資が実行される

方法その39.共済組合の結婚貸付でお金を借りる方法

共済組合の結婚貸付でお金を借りる方法とは

共済組合とは、公務員や私立学校の教職員を対象にした社会保険組合のことです。また、日本郵政は今でこそ民間の会社として扱われていますが、かつては郵政省であったため、共済組合が存在します。

共済組合の結婚貸付とは、加入している人(組合員)やその家族が結婚する際に、まとまった出費を賄うために行われる貸付です。具体的には、以下の目的に使えると考えましょう。

- 結納、挙式、披露宴、新婚旅行、婚約記念品(婚約指輪、時計など)

- 結婚に伴い必要となる家具、電化製品、衣料等の購入に要する費用

共済組合の結婚貸付でお金を借りる方法のメリットは

です。例えば、日本郵政共済組合の場合、結婚貸付の貸付利率は年1.86%(2020年1月時点)です。

これに対し、楽天銀行のブライダルローンは年7.0%(2020年7月時点)となっています。

一方、デメリットとしては

ことでしょう。例えば、日本郵政共済組合の場合は、以下の費用は貸付対象外とされています。

-

- 貸付け前の支払費用

- クレジットカードでの支払費用

- 結婚式、披露宴に出席する者の旅費及び宿泊費用

- 結婚に伴う引越に係る費用(敷金及び礼金含む)

- 結納金そのもの(結納品の購入及び結納の儀式に要する費用は可)

貸付対象外となる費用を賄うために借りていたことが発覚した場合、残債の一括返還を求められるので、慎重に対処しましょう。

共済組合の結婚貸付でお金を借りる方法のメリット

- 民間のブライダルローンに比べると金利が安い

共済組合の結婚貸付でお金を借りる方法のデメリット

- 結婚に関連する費用であっても、結婚貸付が利用できないケースがある

共済組合の結婚貸付でお金を借りるまでの手順

- 自分が加入している共済組合に、結婚貸付の制度があるか調べる

- 結婚貸付の制度があれば、必要書類を用意し申し込む

- 貸し付けが決定されると、通知とともに必要書類が届く

- 必要書類を記入し、返送すると融資が実行される

方法その40.共済組合の葬祭貸付でお金を借りる方法

共済組合の葬祭貸付でお金を借りる方法とは

共済組合に加入している人=組合員であれば、自分の家族(両親、子ども、配偶者の両親も含む)が亡くなり、葬儀を執り行う際の費用の貸付を受けることができます。これが葬祭貸付です。葬儀の費用のほかに、墓地・墓石を購入する際の費用に充てることも可能です。

ただし、一部貸付対象外となる費用があるので、事前に確認しましょう。例えば、日本郵政共済組合の葬祭貸付の場合、以下のものが貸付対象外になる費用に指定されています。

- クレジットカードでの支払費用

- お布施

- 金製仏具等で、著しくぜい沢に及ぶもの

- 生前に購入する自分のための墓石、墓地及び戒名料

- 葬儀に出席する者の旅費及び宿泊費用

共済組合の葬祭貸付でお金を借りるメリットとしては

ことが挙げられます。例えば、日本郵政共済組合の葬祭貸付の場合、貸付利率は年1.86%(2020年1月現在)です。

しかし、大阪信用金庫の冠婚葬祭ローンの場合は、年5.80%(2020年7月時点)となっています。もし、葬祭用ローンを使うことができず、フリーローンを使う場合は、もっと金利が高くなるでしょう。

一方、デメリットとしては

ことが挙げられます。融資が実行されるタイミングは共済組合によってさまざまですが、申し込み書を送ってから1ヶ月以上待たなくてはいけないのも珍しくありません。そのため「融資が実行されるまで、どうやって立て替えるか」をセットで考えておく必要があるでしょう。

共済組合の葬祭貸付でお金を借りる方法のメリット

- 一般的な葬祭用ローンより金利が低い

共済組合の葬祭貸付でお金を借りる方法のデメリット

- 融資が実行されるタイミング次第では、一度、葬儀にかかった費用を立て替えないといけない

共済組合の葬祭貸付でお金を借りるまでの手順

- 自分が加入している共済組合に、葬祭貸付の制度があるか調べる

- 葬祭貸付の制度があれば、必要書類を用意し申し込む。この時、融資が実行されるタイミングについても調べ、一時的な立て替えの必要性および手段についても考えておく

- 貸し付けが決定されると、通知とともに必要書類が届く

- 必要書類を記入し、返送すると融資が実行される

方法その41.共済組合の出産貸付でお金を借りる方法

共済組合の出産貸付でお金を借りる方法とは

共済組合の多くは、加入している人=組合員やその被扶養者(組合員の給料で生計を立てている人)が出産する際に「出産貸付」という名目で貸し付けを行っています。なお、出産貸付自体は設けていなくても、医療貸付の利用目的のうちに出産を含めているパターンもあるので、利用する際は確認しましょう。

一般的には、次のいずれかにあてはまる場合で、資金が必要な時に借り入れがが可能です。

- 出産予定日までが2か月以内(多胎妊娠のときは4か月以内)

- 妊娠4か月以上で、医療機関等に一時的な支払いが必要となったとき

共済組合の出産貸付でお金を借りる方法のメリットは

ことでしょう。つまり、借りた分だけを返していけばよく、金利を払う必要もありません。実際は、共済組合から出産費・家族出産費が後で支給されるので、それを使って返済に充てることになります。

一方、デメリットとしては

ということです。あくまで、出産貸付は出産費・家族出産費が支給される人を前提にした「事前に医療機関に払うお金が立て替えられない人への救済策」としての性質を持っています。つまり、医療機関に支払う支出を前提にしているため、それ以外の費用は賄えないと思いましょう。

共済組合の出産貸付でお金を借りる方法のメリット

- 無利息で借りられる

共済組合の出産貸付でお金を借りる方法のデメリット

- 医療機関に支払う分以外の支出は賄えない

共済組合の出産貸付でお金を借りるまでの手順

- 自分が加入している共済組合に、出産貸付の制度および出産費・家族出産費の支給制度があるか調べる

- 条件に当てはまるようなら、必要書類を用意し申し込む

方法その42.日本政策金融公庫の教育一般貸付 (国の教育ローン)でお金を借りる方法

日本政策金融公庫の教育一般貸付 (国の教育ローン)でお金を借りる方法とは

日本政策金融公庫とは、一般の金融機関を補完し、国民生活の向上を目的とした政策金融機関の1つです。つまり、一般の金融機関に比べると、公的機関としての色彩が強いので、利用する側にとって有利な条件で各種商品を利用できます。

日本政策金融公庫は義務教育終了後(高校以上)の学校に進学する子どもがいる家庭が利用できる教育ローンとして「教育一般貸付」を扱っています。

教育一般貸付のメリットとして

- 家庭の状況に応じて、金利・返済期間・保証料の優遇が受けられる

- 特定の条件に当てはまれば、貸付上限額がアップする

が挙げられます。

以下の図にもあるように

- 母子/父子家庭

- 交通遺児家庭

- 扶養する子どもの人数が3人以上で世帯年収500万円(346万円)以内

- 世帯年収200万円(122万円)以内の方

であれば、優遇を受けることが可能です。

また

- 自宅外通学

- 修業年限5年以上の大学(昼間部)

- 大学院

- 海外留学(修業年限3ヵ月以上の外国教育施設に留学する場合)

への進学資金として利用する場合は、子ども1人につき450万円まで融資が受けられます。

一方、デメリットとしては

- 利用できる世帯年収に制限がある

- 手続きに時間がかかるので余裕を持って申し込まないといけない

が挙げられます。

まず「利用できる世帯年収に制限がある」ですが、世帯年収の上限額は、扶養している子どもの数によって以下のように決まります。

| 人数 | 世帯年収(所得)の上限額 |

|---|---|

| 1人 | 790万円(590万円) |

| 2人 | 890万円(680万円) |

| 3人 | 990万円(770万円) |

| 4人 | 1,090万円(870万円) |

| 5人 | 1,190万円(970万円) |

また「手続きに時間がかかるので余裕を持って申し込まないといけない」ですが、広く用いられている制度であるため、高校・大学の合格発表の時期は申し込みが集中しがちです。

日本政策金融公庫の教育一般貸付 (国の教育ローン)でお金を借りる方法のメリット

- 家庭の状況に応じて、金利・返済期間・保証料の優遇が受けられる

- 特定の条件に当てはまれば、貸付上限額がアップする

日本政策金融公庫の教育一般貸付 (国の教育ローン)でお金を借りる方法のデメリット

- 利用できる世帯年収に制限がある

- 手続きに時間がかかるので余裕を持って申し込まないといけない

日本政策金融公庫の教育一般貸付 (国の教育ローン)でお金を借りるまでの手順

- オンラインで申し込みを行う

- 審査結果の連絡が来たら、契約をする

- 融資が実行される

方法その43.日本政策金融公庫の恩給・共済年金担保融資でお金を借りる方法

日本政策金融公庫の恩給・共済年金担保融資でお金を借りる方法とは

恩給(共済制度移行前の退職者並びにその遺族)や災害補償年金(業務上のケガ・病気で働けない場合に受け取る年金)、共済年金、厚生年金を受け取っている人が、それらの年金などを担保にしてお金を借りられる制度です。

メリットとしては

ことが挙げられます。利用目的が幅広いローンとして、民間の金融機関やJA、労働金庫などが提供しているフリーローンが考えられます。しかし、比較的年利が低いJAの場合でも、年5.250%~年7.650%(JAさいたまの場合、固定7年以内)もの年利がかかります。

一方、恩給・共済年金担保融資の場合

- 恩給、災害補償年金を担保にする場合の年利:年0.51%

- 共済年金、厚生年金を担保にする場合の年利:年1.66%

とかなり低い年利で利用できるのです。

デメリットがあるとしたら、2023年3月末で制度自体が終了するため、これから新規で利用できる期間が極めて少ないことでしょう。

日本政策金融公庫の恩給・共済年金担保融資でお金を借りる方法のメリット

- 利用目的が幅広い上に、年利も低い

日本政策金融公庫の恩給・共済年金担保融資でお金を借りる方法のデメリット

- 2023年3月末で制度自体が終了する

日本政策金融公庫の恩給・共済年金担保融資でお金を借りるまでの手順

- 近くの日本政策金融公庫の支店に行き、説明・申込を進める

- 審査に通ったら融資が実行される

方法その44.銀行・ノンバンクのフリーローンでお金を借りる方法

銀行・ノンバンクのフリーローンでお金を借りる方法とは

銀行・ノンバンクは利用目的を限定しないローンも扱っています。フリーローンといって、文字通り、事業性資金以外であれば何にでも利用できるローンと考えましょう。

フリーローンのメリットは

- 金融機関を選べば金利が低く抑えられる

- 他社からの借り換えにも使える

です。

フリーローンは、JA(農協)や労働組合など、公共性の比較的高い金融機関でも扱っている商品です。そこで、このような金融機関が扱うフリーローンを選べば、銀行やノンバンクなど、民間の会社が扱うフリーローンに比べて、金利が低く抑えられます。例えば、JAさいたまの場合、フリーローンの金利は年5.250%~年7.650%(2020年7月時点)の間で、審査に基づき決められます。

一方、りそな銀行の場合、年6.0%~年14.0%の間で、審査に基づき決められます。

また、他社で何らかのローンを利用している場合で、金利を負担に感じているなら、より金利が低いフリーローンに借り換え、利息の負担を減らすというのも活用法の1つです。

逆に、デメリットとしては

- 審査に時間がかかり、しかも厳しい

- 継続安定した収入がある立場であることが基本であるため、利用できる人がおのずと限られる

の2点です。

フリーローンの場合、仮審査を経て本審査が行われるため、申し込みから融資実行まで時間がかかります。「明日お金が必要」というときに使える手段ではありません。また、申し込み資格として「継続安定した収入がある立場」を掲げていることが多く、無職、学生、フリーターが利用するのは厳しいと考えましょう。

銀行・ノンバンクのフリーローンでお金を借りる方法のメリット

- 金融機関を選べば金利が低く抑えられる

- 他社からの借り換えにも使える

銀行・ノンバンクのフリーローンでお金を借りる方法のデメリット

- 審査に時間がかかり、しかも厳しい

- 継続安定した収入がある立場であることが基本であるため、利用できる人がおのずと限られる

銀行・ノンバンクのフリーローンでお金を借りるまでの手順

- フリーローンを扱っている銀行・ノンバンクなどの金融機関を調べ、比較検討する

- 利用したいフリーローンが決まったら、必要書類を揃えて申し込む

- 仮審査、本審査の過程で店舗への訪問が必要なら、日程を確保して実際に赴く

- 審査に通ると、融資が実行される

方法その45.銀行・ノンバンクのおまとめローンでお金を借りる方法

銀行・ノンバンクのおまとめローンでお金を借りる方法とは

おまとめローンとは、複数のカードローン、キャッシングを同時に利用している人に向けた商品です。つまり、複数の借り入れがある場合、返済先を1社にまとめるために、今の借り入れ金利よりも低い金利で新たな借り入れを行うのが基本的な仕組みと考えましょう。これにより、返済の負担を減らすことを目指すのが目的です。

おまとめローンのメリットとしては

- 返済の負担が減らせる

- 多重債務状態から抜け出せる

の2点が挙げられます。

実際に複数の借り入れがある場合、返済日がすべて同じである可能性は低いです。そのため、返済日の管理が難しく、うっかり忘れてしまうリスクもあり得ます。

また、多重債務状態に陥っていると、個人信用情報にその記録が残るため、新規にカードローンやクレジットカードを契約する場合、審査に影響するのも事実です。

一方、デメリットとしては

ことでしょう。おまとめローンもローンである以上、金融機関は審査において「この人に支払い能力があるか」をチェックしてきます。そのため、過去に何度も延滞していたり、継続安定した収入がない場合はかなり不利です。しかし「審査に通らないから」と言って、虚偽の申告をするのはやめましょう。

銀行・ノンバンクのおまとめローンでお金を借りる方法のメリット

- 返済の負担が減らせる

- 多重債務状態から抜け出せる

銀行・ノンバンクのおまとめローンでお金を借りる方法のデメリット

- 審査に通らない場合がある

銀行・ノンバンクのおまとめローンでお金を借りるまでの手順

- おまとめローンを提供している銀行・ノンバンクを調べ、比較検討する

- 利用したいおまとめローンが決まったら、必要書類を揃え、申し込む

- 審査に通ったら、融資が実行され、おまとめローンが使えるようになる

- それ以降は、おまとめローンを借りた銀行・ノンバンクに対して返済を行う

方法その46.銀行・ノンバンクの教育ローンでお金を借りる方法

銀行・ノンバンクの教育ローンでお金を借りる方法とは

銀行・ノンバンクは高校、大学など義務教育後の教育機関に進学する際に必要な入学金や授業料などの支払いを目的として貸付を行うローンのことです。実際は、学校への納入金はもちろん、1人暮らしを始める際のアパートの資金など、割と幅広い目的に利用できます。

似たようなものに奨学金(日本学生支援機構の第一種、第二種奨学金など)がありますが、奨学金は「実際に進学する本人」が借りるのに対し、教育ローンは「進学する人の保護者」が借りるのが大きな違いと考えましょう。

教育ローンのメリットとして

- 使いたいときに借りられる

- 融資までのスピードが速い

ことが挙げられます。奨学金の場合、応募期間や支給日が固定されているので「使いたいときに借りる」ということができません。しかし、教育ローンであれば、必要になった時にいつでも借りられるので「どうしてもあと少し足りない」ときにも活用できそうです。また、申し込みから融資の実行まで2~3週間程度と、奨学金に比べるとかなり早いのも、メリットの1つでしょう。

一方、デメリットとしては

点です。教育ローンは「保護者が借り入れをし、返済していく」商品である以上、保護者に支払い能力があるかが問題になります。仮に、保護者の個人信用情報に異動情報が登録されていた場合は、当然教育ローンも使えないので注意しましょう。

銀行・ノンバンクの教育ローンでお金を借りる方法のメリット

- 使いたいときに借りられる

銀行・ノンバンクの教育ローンでお金を借りる方法のデメリット

- 保護者の年収次第では審査に通らないこともある

銀行・ノンバンクの教育ローンでお金を借りるまでの手順

- 教育ローンを扱っている銀行・ノンバンクを探し、比較検討する

- 利用したい教育ローンが決まったら、必要書類をそろえ申し込む

- 審査に通れば、融資が実行される

方法その47.銀行・ノンバンクのブライダルローンでお金を借りる方法

銀行・ノンバンクのブライダルローンでお金を借りる方法とは

銀行、信販会社(クレジットカード会社)・消費者金融などのノンバンクは、結婚式・新婚旅行などの出費を賄うためのローンとして「ブライダルローン」という商品を設定しています。実際に利用できる目的の範囲は、提供している企業によっても異なりますが、婚約指輪・結婚指輪、新生活に必要な家具・電化製品への利用も認めているケースがあるので、利用する前に確認しましょう。

ブライダルローンのメリットとして

- 借りる金額を設定できる

- 使いすぎを防ぐことができる

- 金利が安い

が挙げられます。

まず「借りる金額を設定できる」ですが、あくまで「結婚式のために足りない費用を借りる」という性質の商品であるため、本当に不足しそうな分だけを借りることができます。

また、利用できる目的もごく狭い範囲に限られているため、必要以上の金額を借り入れて浪費をしてしまうこともありません。このような状況を反映してか、ブライダルローンの金利は、利用目的がある程度自由なフリーローンに比べると、総じて安く設定されています。楽天銀行の場合、フリーローンに相当する「楽天銀行スーパーローン(カードローン)」の金利が1.9%~14.5%に設定されているのに対し、ブライダルローンは7.0%の固定金利に設定されています。

一方、デメリットとしては

- 提出書類が多く、審査に時間がかかる

- 所得が不安定な場合は審査に通りにくい

ことが挙げられます。

提出書類はブライダルローンの運営会社によっても多少の差はありますが、1)本人確認書類、2)収入証明書類、3)資金使途確認書類の3点は必須と考えましょう。

また、ローンである以上、運営会社としては「返済してくれる見込みのある人」に貸したい、というのが本音です。

銀行・ノンバンクのブライダルローンでお金を借りる方法のメリット

- 借りる金額を設定できる

- 使いすぎを防ぐことができる

- 金利が安い

銀行・ノンバンクのブライダルローンでお金を借りる方法のデメリット

- 提出書類が多く、審査に時間がかかる

- 所得が不安定な場合は審査に通りにくい

銀行・ノンバンクのブライダルローンでお金を借りるまでの手順

- どのブライダルローンを利用するか検討する。式場によっては提携先のブライダルローンしか利用できないこともあるので事前に確認が必要

- 必要書類を揃え、審査を受ける

- 審査に通れば、融資が実行される。その際、融資額が申し込みをした人=債務者の銀行口座に振り込まれるのか、式場の銀行口座に振り込まれるのか、確認が必要

方法その48.銀行・ノンバンクのトラベルローンでお金を借りる方法

銀行・ノンバンクのトラベルローンでお金を借りる方法とは

トラベルローンは、名前の通り、海外旅行・国内旅行の資金を貸し付けることを目的にした商品です。

- 新幹線、飛行機、レンタカーなどの交通費

- ホテル、旅館などの宿泊費

- 海外・国内パッケージツアーの料金

などに利用するのを前提にしています。

トラベルローンのメリットとして

- Web、郵送だけでも申し込みが完結する商品もある

- 保証人、担保は不要のケースが多い

ことが挙げられます。例えば、千葉銀行のトラベルローン「ちばぎんトラベルローン」の場合、保証会社による保証を行うため、担保・保証人は要りません。自分1人で申し込みを進められます。また、Web、郵送だけで契約が可能であるため、来店する必要がありません。

一方、デメリットとしては

- 運営会社によって金利がかなり違う

- 旅行代理店によっては提携しているトラベルローン以外利用できないこともある

の2点です。

「運営会社によって金利がかなり違う」ですが、先ほど紹介した千葉銀行の「ちばぎんトラベルローン」の場合、金利は年5.00%~年5.20%(2020年7月時点)です。一方、楽天銀行が提供するトラベルローンの場合、金利は年11.5%(2020年7月現在)にもなります。

出費を抑えるという観点では、できる限り金利が低いトラベルローンを選ぶのが重要になるでしょう。ただし、旅行代理店を通じて旅行を手配する場合、トラベルローンは提携しているものしか選べないこともあり得ます。

できるだけ金利を低くしたいと思っても、提携しているものしか選べなければ対処のしようがないので、事前に下調べを怠らないようにしましょう。”

銀行・ノンバンクのトラベルローンでお金を借りる方法のメリット

- Web、郵送だけでも申し込みが完結する商品もある

- 保証人、担保は不要のケースが多い

銀行・ノンバンクのトラベルローンでお金を借りる方法のデメリット

- 運営会社によって金利がかなり違う

- 旅行代理店によっては提携しているトラベルローン以外利用できないこともある

銀行・ノンバンクのトラベルローンでお金を借りるまでの手順

- 利用できるトラベルローンが指定されていなければ、金利・申込条件などを確認し、比較検討する

- 利用するトラベルローンが決まったら、必要書類を用意して申し込む

方法その49.銀行・ノンバンクの住宅ローンでお金を借りる方法

銀行・ノンバンクの住宅ローンでお金を借りる方法とは

名前の通り、自分で住むための住宅を購入しようとする人に対して、銀行・ノンバンク(信販会社)、農協(JA)、労働金庫、信用金庫などの金融機関が融資を行う商品のことです。さらに厳密に分けると、金融機関が独自に金利などの内容を決める住宅ローンに加え、住宅金融支援機構(旧:住宅金融公庫)と民間金融機関が提携した「フラット35」という商品もあります。

住宅ローンのメリットは

- 手持ち資金を残したまま持ち家を購入できる

- 住宅ローン控除制度が使える

の2つです。

まず「手持ち資金を残したまま持ち家を購入できる」についてですが、そもそも住宅は数千万円の買い物になるので、現金で購入できる人はごくわずかでしょう。住宅ローンを組めば、一度にまとまった出費をする必要はなくなるので、手持ち資金も残せます。

また、住宅ローン控除制度といって、住宅ローンを所定の年数以上利用する場合は、住宅ローンの残高に応じて支払った税金が控除される制度を利用することも可能です。結果として、支払うべき税金が安くなります。

一方、デメリットとしては

- 初期費用が意外とかかる

- 利息を支払わなくてはいけない

- 途中で返済できなくなるリスクも生じる

があります。

まず「初期費用が意外とかかる」ですが、住宅ローンを利用する場合、これらの費用を追加で支払わなくてはいけません。

- 登記費用

- 固定資産税

- 修繕積立基金(新築マンションの場合)

- 事務手数料

- ローン保証料

- ローン手数料

- 個人契約書印紙代

- 抵当権設定登記費用

実際にどれだけかかるかは、利用する金融機関や司法書士によっても異なりますが、数十万円単位の出費は覚悟したほうがいいでしょう。

また「利息を支払わなくてはいけない」ですが、住宅ローンは「お金を借りること」である以上、借りている期間中は利息を支払わなくてはいけません。住宅ローンの場合、適用される利率については、一定の「固定金利」と、定期的な見直しが行われる「変動金利」のいずれかから選ぶことになります。

最後に「途中で返済できなくなるリスクも生じる」ですが、住宅ローンを借りた後、勤務先の倒産やリストラ、病気による退職などの理由で働けなくなり、当初予定していたスケジュールでの返済が困難になることもあり得ます。

銀行・ノンバンクの住宅ローンでお金を借りる方法のメリット

- 手持ち資金を残したまま持ち家を購入できる

- 住宅ローン控除制度が使える

銀行・ノンバンクの住宅ローンでお金を借りる方法のデメリット

- 初期費用が意外とかかる

- 利息を支払わなくてはいけない

- 途中で返済できなくなるリスクも生じる

銀行・ノンバンクの住宅ローンでお金を借りるまでの手順

- どこの銀行・ノンバンクの住宅ローンを利用するか検討する

- 用意できる頭金の額と物件の希望を踏まえ、いくら借り入れをするか決める

- ローンの返済期間、金利の方式を決める

- 銀行・ノンバンクに事前申し込みをし、事前審査を受ける

- 事前審査に通過したら、正式申し込みを経て、本審査を受ける

- 本審査に通ったら住宅ローン契約を結ぶ

- 住宅の引き渡しと同時に融資が実行される

方法その50.銀行・ノンバンクのセカンドハウスローンでお金を借りる方法

銀行・ノンバンクのセカンドハウスローンでお金を借りる方法とは

セカンドハウスローンとは「セカンドハウス」つまり、別荘や別宅を購入するためのローンです。本来、住宅ローンは「生活の拠点となる住宅を取得するためのもの」であるため、別荘や別宅など「今、生活の拠点とする予定はないもの」を購入するときには使えません。

セカンドハウスローンのメリットとして

ことが挙げられます。団体信用生命保険とは、簡単に言うと「ローンを組んだ人=債務者が死亡・高度障害に陥った場合、それ以降の返済が免除される」保険のことです。

一方、デメリットとしては

- 通常の住宅ローンに比べるとかなり金利が高い

- 通常の住宅ローンに比べると申し込み条件が多く、審査も厳しい

ことが挙げられます。この2つのデメリットは、セカンドハウスローンが持つ特性に由来するものです。

つまり、住宅ローンは「生活の拠点となる住宅を取得する」ことを前提とした、いわば生活必需品を買うための商品と考えましょう。そのため、経営上許容される範囲で公益性も考慮する必要もあるため、金利を低く抑え、より多くの人に使ってもらう必要があるのです。

一方、セカンドハウスはある意味、ぜいたく品です。無くても生活に困るほどでもないため、公益性を考慮する必要もありません。また、ぜいたく品を買い、支払いを済ませるだけの経済力があるかどうかを、慎重に見極める必要があるため、申し込み条件も多く、審査も厳しくなっています。

銀行・ノンバンクのセカンドハウスローンでお金を借りる方法のメリット

- 通常の住宅ローンと同様、団体信用生命保険への加入が必須であるため、万が一の保障としても使える

銀行・ノンバンクのセカンドハウスローンでお金を借りる方法のデメリット

- 通常の住宅ローンに比べるとかなり金利が高い

- 通常の住宅ローンに比べると申し込み条件が多く、審査も厳しい

銀行・ノンバンクのセカンドハウスローンでお金を借りるまでの手順

- セカンドハウスローンを扱っている銀行・ノンバンクを調べる

- 利用したいセカンドハウスローンを絞り込んだら、事前申し込みを経て事前審査を受ける

- 事前審査を通過したら、本申込を経て本審査を受ける

- 審査を通過したら、セカンドハウスとする物件の引き渡しを受け、同時に融資が実行される

方法その51.銀行・ノンバンクのリフォームローンでお金を借りる方法

銀行・ノンバンクのリフォームローンでお金を借りる方法とは

銀行・ノンバンクのリフォームローンとは、文字通り、自宅をリフォーム(改装)する際の資金を賄うために利用するローンのことです。銀行・ノンバンクなど民間の金融期間で設けられています。

なお、自宅に抵当権を付けない無担保ローンである場合が一般的です。そのため、借入審査は早いですが、一方で借入金額が低く、一般的な住宅ローンに比べて金利が高くなると考えましょう。

リフォームローンを借り入れる際の一般的な流れは以下の通りです。

- 仮審査を申し込む

- 仮審査の通知が届くので、正式審査を申し込む

- 正式審査の結果が通知される

- 契約手続きを行う

- 指定の支払い先もしくは申し込み先の銀行口座に融資額が入金される

なお、個々の銀行・ノンバンクによって、手続きの流れに多少の差があります。利用したいリフォームローンを絞り込んだら、一度確認しておきましょう。

銀行・ノンバンクのリフォームローンでお金を借りる方法のメリット

- 審査完了まで時間がかからない

銀行・ノンバンクのリフォームローンでお金を借りる方法のデメリット

- 借入可能金額の上限は低い

- 一般的な住宅ローンに比べると金利が高い

銀行・ノンバンクのリフォームローンでお金を借りるまでの手順

- 仮審査を申し込む

- 仮審査の通知が届くので、正式審査を申し込む

- 正式審査の結果が通知される

- 契約手続きを行う

- 指定の支払い先もしくは申し込み先の銀行口座に融資額が入金される

方法その52.銀行・ノンバンクの不動産担保ローンでお金を借りる方法

銀行・ノンバンクの不動産担保ローンでお金を借りる方法とは

不動産担保ローンは、自分が所有している不動産を担保に入れて融資を受けるローンのことです。担保があるため、銀行・ノンバンク側も返済が滞った場合に資金を回収することができます。このような背景を反映してか、無担保ローンより金利は総じて低いです。また、返済期間も長く設定でき、月々の返済額も少なくすることができます。

一方で、病気になったり、失業したりなどの理由でローンの返済が難しくなった場合には注意が必要です。担保物件の売却を打診され、担保に入れた家や土地を売却したお金でローンを返済することになります。それでローンが返済できればいいのですが、できなかった場合は再度ローンを組むなどして、残債を返済しなくてはいけません。

なお、不動産担保ローンには団体信用生命保険を付けることも可能です。重い病気やケガで働けなくなったり、万が一のことになってしまった場合には返済が免除される保険を指します。

銀行・ノンバンクの不動産担保ローンでお金を借りる一般的な流れは、以下の通りです。

- 店舗、ウェブサイトから相談を行う

- 事前審査に申し込む

- 事前審査結果が届き次第、本申込に進む

- 本審査が行われる

- 審査に通過すると融資が決定し、契約を行う

- 融資金が振り込まれ、対象不動産に抵当権が設定される

銀行・ノンバンクの不動産担保ローンでお金を借りる方法のメリット

- 無担保ローンに比べると金利が低い

- 返済期間が長く設定できるので、月々の返済額も少なくできる

銀行・ノンバンクの不動産担保ローンでお金を借りる方法のデメリット

- 返済が難しい場合、家や土地を手放さないといけなくなる

- 自己破産の可能性もある

銀行・ノンバンクの不動産担保ローンでお金を借りるまでの手順

- 店舗、ウェブサイトから相談を行う

- 事前審査に申し込む

- 事前審査結果が届き次第、本申込に進む

- 本審査が行われる

- 審査に通過すると融資が決定し、契約を行う

- 融資金が振り込まれ、対象不動産に抵当権が設定される

方法その53.銀行・ノンバンクの自宅担保型不動産担保ローンでお金を借りる方法

銀行・ノンバンクの自宅担保型不動産担保ローンでお金を借りる方法とは

銀行・ノンバンクの自宅担保型不動産担保ローンとは、文字通り自宅を担保に入れてお金を借りるローンのことです。英語ではホームエクイティローンと呼ばれています。利用する際は自宅の評価額からローンの残高を差し引いた正味価額(ホームエクイティ)を計算し、年齢や年収を加味して利用限度額が決定される仕組みです。

メリットとしては

- 担保があるため、無担保ローンに比べると金利は低い

- 利用目的は原則自由であるため、使い道は広い

ことが挙げられます。一方で、デメリットとしては

- ローンの残高次第では利用限度額が低くなる

- 何らかの理由で返済が滞った場合、住む家を失うリスクがある

ことが挙げられます。

なお、利用する際の流れですが、基本的には不動産担保ローンと同じです。

銀行・ノンバンクの自宅担保型不動産担保ローンでお金を借りる方法のメリット

- 担保があるため、無担保ローンに比べると金利は低い

- 利用目的は原則自由であるため、使い道は広い

銀行・ノンバンクの自宅担保型不動産担保ローンでお金を借りる方法のデメリット

- ローンの残高次第では利用限度額が低くなる

- 何らかの理由で返済が滞った場合、住む家を失うリスクがある

銀行・ノンバンクの自宅担保型不動産担保ローンでお金を借りるまでの手順

- 店舗、ウェブサイトから相談を行う

- 事前審査に申し込む

- 事前審査結果が届き次第、本申込に進む

- 本審査が行われる

- 審査に通過すると融資が決定し、契約を行う

- 融資金が振り込まれ、対象不動産に抵当権が設定される

方法その54.銀行・ノンバンクのマイカーローンでお金を借りる方法

銀行・ノンバンクのマイカーローンでお金を借りる方法とは

銀行・ノンバンクのマイカーローンとは、自家用車の購入費用を賄うためのローンのことです。車本体はもちろん、同時に購入したカーナビ、ETC車載器などのオプションもローンに組み込むことができます。ただし、ディーラーや銀行・ノンバンクによって、オプション価格のローンの組み込みへのルールが異なるのも事実です。

また、マイカーローンを組む際は、支払いシミュレーションは必ず事前に済ませましょう。

マイカーローンのメリットは

ことです。一方、デメリットは

- ローンである以上、審査に通らない可能性がある

- 途中で返済が滞った場合、車を手放すことになる

ことでしょう。マイカーローンを利用する際の一般的な流れは

- Web上、店舗で仮審査を受ける

- 仮審査に通れば本審査に進む

- 本審査に通れば融資が実行される

です。ただし、利用する銀行・ノンバンクによって多少の差があることに注意しましょう。

銀行・ノンバンクのマイカーローンでお金を借りる方法のメリット

- 一度にまとまった金額を出さなくても車が買える

銀行・ノンバンクのマイカーローンでお金を借りる方法のデメリット

- ローンである以上、審査に通らない可能性がある

- 途中で返済が滞った場合、車を手放すことになる

銀行・ノンバンクの自宅担保型不動産担保ローンでお金を借りるまでの手順

- Web上、店舗で仮審査を受ける

- 仮審査に通れば本審査に進む

- 本審査に通れば融資が実行される

方法その55.銀行・ノンバンクのリバースモーゲージでお金を借りる方法

銀行・ノンバンクのリバースモーゲージでお金を借りる方法とは

リバースモーゲージとは、自宅=持ち家を担保にして銀行・ノンバンクからお金を借りる方法です。

リバースモーゲージのメリットとして

- 自宅に住みつづけながら融資が受けられる

- 融資資金の利用目的は自由である

- 一般的な住宅ローンに比べると収入要件等が緩やかである

ことが挙げられます。一方、デメリットとしては

- 基本的に土地付きの一戸建てしか対象にならない

- 家族(推定相続人)の同意が必要になる

- 長生きした場合、返済額が膨らむ

- 物件の評価額が急落し、融資限度額を割り込むと、一括返済を求められることもある

などが挙げられます。

銀行・ノンバンクのリバースモーゲージでお金を借りる方法のメリット

- 自宅に住みつづけながら融資が受けられる

- 融資資金の利用目的は自由である

- 一般的な住宅ローンに比べると収入要件等が緩やかである

銀行・ノンバンクのリバースモーゲージでお金を借りる方法のデメリット

- 基本的に土地付きの一戸建てしか対象にならない

- 家族(推定相続人)の同意が必要になる

- 長生きした場合、返済額が膨らむ

- 物件の評価額が急落し、融資限度額を割り込むと、一括返済を求められることもある

銀行・ノンバンクのリバースモーゲージでお金を借りるまでの手順

- 商品の説明および事前審査を受ける

- 事前審査を通過したら本審査を受ける

- 本審査に通過したら、契約書類が郵送されてくる

- 契約書類に必要事項を記入し返送する

- 内容を確認し、融資が実行される

方法その56.銀行・ノンバンクのソーラーローンでお金を借りる方法

銀行・ノンバンクのソーラーローンでお金を借りる方法とは

ソーラーローンとは、太陽光発電の導入時の費用を賄うためのローンのことです。銀行・ノンバンクなど、様々な金融機関が提供しています。

メリットとしては

- 個人でも審査に通りやすいローンがある

- 利用目的が決まっているので金利が低い

- 返済期間を長く設定できることが多く、毎月の負担が少ない

が挙げられます。一方、デメリットとしては

- 変動金利を前提にしている商品が多く、経済情勢の変動の影響を受けやすい

- 太陽光発電自体が自然災害の影響を受けるため、返済できないリスクもある

ことが挙げられます。これらを回避するためには

- 固定金利タイプのソーラーローンを検討する

- 自然災害補償が付いたソーラーローンを検討する

のも対策として実行しましょう。

銀行・ノンバンクのソーラーローンでお金を借りる方法のメリット

- 個人でも審査に通りやすいローンがある

- 利用目的が決まっているので金利が低い

- 返済期間を長く設定できることが多く、毎月の負担が少ない

銀行・ノンバンクのソーラーローンでお金を借りる方法のデメリット

- 固定金利タイプのソーラーローンを検討する

- 自然災害補償が付いたソーラーローンを検討する

銀行・ノンバンクのソーラーローンでお金を借りるまでの手順

- 郵送、Web、金融機関の店舗で申し込む

- 提出した書類の内容にもとづき審査を行い、融資の可否を決定する

- 金融機関からローン契約書などの必要書類が送付される

- 内容を確認して記入をし、返送する

- 問題がなければ、融資が実行される

方法その57.クレジットカード現金化業者のクレジットカード現金化でお金を借りる方法

クレジットカード現金化業者のクレジットカード現金化でお金を借りる方法とは

クレジットカード現金化業者のクレジットカード現金化を使ってお金を借りる方法とは、本来はショッピング枠として付与されている利用枠を悪用し、現金を手に入れることと考えましょう。

代表的な手口の流れは

- 消費者は業者からクレジットカード払いでキャッシュバック付商品(ほぼ無価値のアクセサリーなど)を購入する。

- 業者は商品と商品代金より少ない額を消費者に渡す。

- 後日、消費者はクレジットカード会社に商品の購入代金を支払う

というものです。なお、具体的な手口はクレジットカード現金化業者によって違いがあります。

実態としては、法律で決められた上限をはるかに超える金利での違法貸付に近いことから、近年、警察による取り締まりが厳しくなっています。

また、クレジットカード会社の利用規約においても、ショッピング枠の目的外利用は禁止されているのが実情です。

この方法のメリットをあえて挙げるとすれば、

クレジットカードのショッピング枠さえあれば、お金が借りられる

ことでしょう。しかし

- 実態は違法な金利での貸し付けなので、返済に苦労する

- 銀行口座の継続利用・新規開設ができなくなる

- クレジットカードを強制解約される

- 金融犯罪への加担を理由として逮捕される恐れもある

など、あまりにデメリットが大きいので、絶対に手を出してはいけません。

クレジットカード現金化業者のクレジットカード現金化でお金を借りる方法のメリット

- クレジットカードのショッピング枠さえあれば、お金が借りられる

クレジットカード現金化業者のクレジットカード現金化でお金を借りる方法のデメリット

- 実態は違法な金利での貸し付けなので、返済に苦労する

- 銀行口座の継続利用・新規開設ができなくなる

- クレジットカードを強制解約される

- 金融犯罪への加担を理由として逮捕される恐れもある

クレジットカード現金化業者のクレジットカード現金化でお金を借りるまでの手順

- クレジットカード現金化業者に連絡を取り、指示された行動をする

- お金が振り込まれる

方法その58.給料ファクタリング業者の給料ファクタリングでお金を借りる方法

給料ファクタリング業者の給料ファクタリングでお金を借りる方法とは

給料ファクタリングとは、勤務先から受け取る給料を専門業者(給料ファクタリング業者)に売却し、給料日より前に現金化するというサービスを指します。

具体的な流れとしては

- 給料ファクタリング業者に給料を売却する

- 手数料を差し引いた金額が提供される

- 勤務先から給与が支払われたら、手数料を含めた金額を支払う

ことで、お金が借りられると考えましょう。

ただし、この給料ファクタリングをめぐっては、トラブルが絶えなかったのも事実です。国民生活センターに寄せられた相談事例としては

- 「ブラックOK」の給料ファクタリング業者から毎月借りているが、返済日の変更を申し出たら凄んだ口調で拒否された

- 失業して給与ファクタリング業者と契約したが家族へ執拗(しつよう)に取り立てられている

- 給料ファクタリング業者と契約したが、返済遅延をしたら強引な取り立てを受けた

出典:給与のファクタリング取引と称するヤミ金に注意!-高額な手数料や強引な取り立ての相談が寄せられています-(発表情報)_国民生活センター

などが挙げられます。

このような経緯を経て、業界団体の1つである日本ファクタリング業協会は、金融庁に対して違法性の照会を行いました。

結果をまとめると

ということです。貸金業法の規制を受ける取引は、貸金業法による登録を済ませた業者にしかできません。

給料ファクタリング業者の給料ファクタリングでお金を借りる方法のメリット

- (あえて書くなら)個人信用情報に異動情報が登録されている=ブラックリストに載っている場合でも利用できる

給料ファクタリング業者の給料ファクタリングでお金を借りる方法のデメリット

- 給与ファクタリング業者からの執拗な取り立てなどのトラブルに巻き込まれる

- 貸金業法による登録を済ませていない業者を利用する以上、限りなく違法に近い

給料ファクタリング業者の給料ファクタリングでお金を借りるまでの手順

- 給料ファクタリング業者に給料を売却する

- 手数料を差し引いた金額が提供される

- 勤務先から給与が支払われたら、手数料を含めた金額を支払う

方法その59.銀行・ノンバンクのアパートローンでお金を借りる方法

銀行・ノンバンクのアパートローンでお金を借りる方法とは

アパートローンとは、アパート・マンションなどの物件を、自分で住む以外の目的(不動産投資など)のために購入する際に利用するローンのことです。物件の購入以外にも

- アパート・マンションの建築資金、リフォーム資金

- 現在所有しているアパート等の底地買取資金

- 以前に借り入れたアパートローンの借り換え資金

など、幅広い目的に利用できます。

アパートローンのメリットは

ことです。アパートやマンションを自己資金だけで購入しようとしたら、多額の資金を用意しなくてはいけません。しかし、アパートローンを使えば、頭金さえ用意できれば不動産投資が始められます。

一方、デメリットとしては

- 自分が住む家を購入するためには使えない

- 審査が厳しい

- 金利が高い

ことが挙げられます。あくまで、自分で住む以外の目的で不動産を購入することを前提とするため、自分で住む家を購入するためには使えません。また、生活必需品でないものを購入する性質上、審査も厳しい上に、金利も高くなっています。

アパートローンを利用する一般的な流れは、以下の通りです。

- 店舗、ウェブサイトから相談を行う

- 事前審査に申し込む

- 事前審査結果が届き次第、本申込に進む

- 本審査が行われる

- 審査に通過すると融資が決定し、契約を行う

- 融資金が振り込まれ、対象不動産に抵当権が設定される

銀行・ノンバンクのアパートローンでお金を借りる方法のメリット

- 頭金さえあれば不動産投資が始められる

銀行・ノンバンクのアパートローンでお金を借りる方法のデメリット

- 自分が住む家を購入するためには使えない

- 審査が厳しい

- 金利が高い

給料ファクタリング業者の給料ファクタリングでお金を借りるまでの手順

- 店舗、ウェブサイトから相談を行う

- 事前審査に申し込む

- 事前審査結果が届き次第、本申込に進む

- 本審査が行われる

- 審査に通過すると融資が決定し、契約を行う

- 融資金が振り込まれ、対象不動産に抵当権が設定される

方法その60.支援者のクラウドファンディングでお金を借りる方法

支援者のクラウドファンディングでお金を借りる方法とは

クラウドファンディングとは「インターネットを介して不特定多数の人々から少額ずつ資金を調達する」方法のことです。もともとは2000年代のアメリカで始まった資金調達サービスですが、日本でも2011年頃から本格的にサービスが始まりました。

なお、クラウドファンディングは、資金や支援者へのリターン(特典)の性質によって、次の6つに大きく分類されます。

| 購入型 | 起案者が考えたアイデアに対して支援者がお金を出し、そのリターンとしてアイデアに基づいた商品・サービスを得る |

|---|---|

| 寄付型 | 起案者が考えたプロジェクトに対し、支援者が寄付を行う。商品、サービスなどのリターンは基本的にないが、お礼の手紙・メールなど簡単なものが送られてくることはある |

| 融資型 | 資産運用したい個人投資家から小口の資金を集め、事業者から借り手となる企業に融資する |

| 株式型 | 法人が個人投資家から資金を募り、見返りとして未公開株を提供する |

| ファンド型 | 法人が特定の事業に対し、個人投資家から出資を募る |

| ふるさと納税型 | 自治体が解決したい課題を具体的にプロジェクトとして公開し、共感した人がふるさと納税により寄付を行う |

メリットとしては

ことが挙げられます。一方、デメリットとしては

ことが挙げられます。

なお、クラウドファンディングにより資金を調達したい場合は、クラウドファンディング業者を利用するのが一般的です。手数料、サポート体制を見比べ、自分のアイデア、プロジェクトとマッチする会社を選びましょう。

支援者のクラウドファンディングでお金を借りる方法のメリット

- 事業を営んだ経験がなくても、自分のアイデア、プロジェクトが評価されれば資金調達できる

支援者のクラウドファンディングでお金を借りる方法のデメリット

- 自分が提示したアイデア、プロジェクトに魅力がなければ、お金が集まらない

支援者のクラウドファンディングでお金を借りるまでの手順

※購入型、寄付型の場合

- 自分のアイデア、プロジェクトとマッチするクラウドファンディング業者を選ぶ

- 利用の申し込みをし、プロジェクトページ出稿など、必要な手続きを行う

- プロジェクトが開始したら、SNSなどで拡散活動をする

- 期限が終了したら、資金の受け取り、支援者への報告など必要な手続きを行う

方法その61.事業主向けカードローンでお金を借りる方法

事業主向けカードローンでお金を借りる方法とは

事業主向けカードローンとは、個人事業主を対象にした、事業資金の借り入れを行うためのカードローンのことです。一般的なカードローンとは違い、総量規制(個人の借り入れ総額が年収の3分の1までに制限されている規制のこと)の対象外となるため、自分の年収が少なくても借りることができます。

ただし、提供する企業が示す条件を満たさないといけません。例えば、セゾンファンデックスが運営する事業主向けカードローンの場合は、以下の条件が設けられています。

- 事業を営んでおり、資金使途が事業資金である

- 確定申告書および所定の「借入計画書」に事業計画・収支計画・資金計画を記載して提出できる

- 借入金額が返済能力を超えない範囲であると認められる

参照:カードローン(個人事業主専用)|法人・個人事業主の方のローンならセゾンファンデックス

事業主向けカードローンのメリットとしては

- 担保、保証人はいらない

- 融資実行までのスピードが速い

ことが挙げられます。一方、デメリットとしては

- 金利がかなり高い

ことが挙げられます。なお、事業主向けカードローンを利用するための一般的な流れは以下の通りです。

- 店舗、ネットから申し込みをする

- 申し込み後、電話による確認が行われる

- 審査に必要な書類を提出する

- 審査が行われ、利用が可能になるとカードローンを利用するための専用カードが送られてくる

- 専用カードを使い、ATMから借り入れを行う

事業主向けカードローンでお金を借りる方法のメリット

- 担保、保証人はいらない

- 融資実行までのスピードが速い

事業主向けカードローンでお金を借りる方法のデメリット

- 金利がかなり高い

事業主向けカードローンでお金を借りるまでの手順

- 店舗、ネットから申し込みをする

- 申し込み後、電話による確認が行われる

- 審査に必要な書類を提出する

- 審査が行われ、利用が可能になるとカードローンを利用するための専用カードが送られてくる

- 専用カードを使い、ATMから借り入れを行う

方法その62.銀行のプロパー融資でお金を借りる方法

銀行のプロパー融資でお金を借りる方法とは

銀行のプロパー融資とは、信用保証協会を挟まず、銀行のみとのやり取りで融資を受ける方法を指します。本来、企業が銀行などの金融機関から融資を受ける場合は、信用保証協会による保証が付くのが一般的です。信用保証協会は、返済が難しくなった場合、事業者の債務保証をする=代わりに返済する役割を担っています。

メリットとしては

- 保証料が必要ない

- 調達できる資金額に制限がない

- 審査日数が短い

- 信用力が向上する

- 金利が低い

ことが挙げられます。

一方、デメリットとしては

- 審査がかなり厳しい

- 返済期間が短い

ことが挙げられます。

実際のところ、銀行にとってもかなりのリスクを伴う融資であるため、創業したての会社では、利用できる確率は極めて低いです。そのため、プロパー融資を受けられるようになるためには

- メインバンクに口座のお金の流れを集約し、共有する

- 保証付融資で返済実績を積む

- 業歴・売上・利益を伸ばす

- 長期・低金利のプロパー融資の交渉を行う

というステップを地道に踏んで行くしかないでしょう。

銀行のプロパー融資でお金を借りる方法のメリット

- 保証料が必要ない

- 調達できる資金額に制限がない

- 審査日数が短い

- 信用力が向上する

- 金利が低い

銀行のプロパー融資でお金を借りる方法のデメリット

- 審査がかなり厳しい

- 返済期間が短い

銀行のプロパー融資でお金を借りるまでの手順

- メインバンクに口座のお金の流れを集約し、共有する

- 保証付融資で返済実績を積む

- 業歴・売上・利益を伸ばす

- 長期・低金利のプロパー融資の交渉を行う

方法その63.銀行の信用保証協会の保証付融資(無担保保証)でお金を借りる方法

銀行の信用保証協会の保証付融資(無担保保証)でお金を借りる方法とは

銀行の信用保証協会の保証付融資とは、銀行から融資を受ける際、各地の信用保証協会が保証人の代わりを務めることで融資を受けられる商品のことです。

なお、信用保証協会の保証付融資を利用する場合は、担保の提供は必須ではありません。無担保でも保証は受けられますが、多額の資金調達をしたい場合はやはり担保があったほうが有利です。

銀行の信用保証協会の保証付融資(無担保保証)のメリットとして

- プロパー融資に比べると審査に通過しやすい

- 利息の引き下げなど有利な条件で借りられることもある

が挙げられます。一方で、様々な書類を精査しないといけないので、審査には時間がかかります。

銀行の信用保証協会の保証付融資(無担保保証)でお金を借りる方法のメリット

- プロパー融資に比べると審査に通過しやすい

- 利息の引き下げなど有利な条件で借りられることもある

銀行の信用保証協会の保証付融資(無担保保証)でお金を借りる方法のデメリット

- 審査に時間がかかる

銀行の信用保証協会の保証付融資(無担保保証)でお金を借りるまでの手順

- 保証申込を行う

- 保証審査を行う

- 保証承諾を行う

- 融資が実行される

方法その64.銀行の信用保証協会の保証付融資(有担保保証)でお金を借りる方法

銀行の信用保証協会の保証付融資(有担保保証)でお金を借りる方法とは

銀行の信用保証協会の保証付融資は、担保がなくても利用すること自体は可能です。ただし、担保があったほうが、各段に利用限度額が大きくなります。

例えば、東京都信用保証協会の場合、企業に対する保証の限度額は合計で2億8千万円(普通保証2億円、無担保保証8千万円)です。大がかりな設備投資をするなどの理由で、まとまった借入をしたい場合は、担保を用意したほうが効果的でしょう。

なお、担保として提供できるものには、一定の制限があります。東京都信用保証協会の場合、担保として提供できるものは以下の通りです。

| 不動産 | 原則として東京駅より概ね半径100km以内の範囲にあるものが対象 |

|---|---|

| 有価証券 | 公債(特殊法人債を含む)、上場会社の株式および社債のみ |

| その他 | 工場抵当、工場財団:取扱は不動産に準じる 入居保証金:差し入れ先が上場会社等安定した先の場合に限り、担保とすることが可能 売掛債権、棚卸資産:東京都制度融資「ABL1・2」「再建」等の保証については売掛債権や棚卸資産を担保とすることも可能 |

銀行の信用保証協会の保証付融資(有担保保証)でお金を借りる方法のメリット

- 無担保保証の場合に比べて利用限度額が格段に大きい

銀行の信用保証協会の保証付融資(有担保保証)でお金を借りる方法のデメリット

- 担保が用意できなければ使えない

銀行の信用保証協会の保証付融資(有担保保証)でお金を借りるまでの手順

- 保証申込を行う

- 保証審査を行う

- 保証承諾を行う

- 融資が実行される

方法その65.銀行のビジネスローンでお金を借りる方法

銀行のビジネスローンでお金を借りる方法とは

銀行は、一般的な事業用資金の融資とは別の商品として、ビジネスローンも扱っています。簡単に言うと、審査に通った事業主に対して専用のカードを発行し、あとはそのカードを利用して事業用資金の借り入れができるというものです。

ビジネスローンのメリットとして

- 営業歴が短くても事業用資金の借り入れができる

- 一般的な事業用資金の融資に比べると、審査が終了するまでが速い

ことが挙げられます。一方、デメリットとしては

- 営業歴が短いと多額の資金調達はできない

- 利息は総じて高い

ことが挙げられます。このような背景を考えると、あくまで

- 急に機械が壊れたので修理したい

- 月末の運転資金が急に足りなくなった

など「一時的なつなぎ資金」として利用する分には効果的でしょう。

銀行のビジネスローンでお金を借りる方法のメリット

- 営業歴が短くても事業用資金の借り入れができる

- 一般的な事業用資金の融資に比べると、審査が終了するまでが速い

銀行のビジネスローンでお金を借りる方法のデメリット

- 営業歴が短いと多額の資金調達はできない

- 利息は総じて高い

銀行のビジネスローンでお金を借りるまでの手順

- ビジネスローンの扱いがある銀行の公式ホームページ、郵送、店舗への来店により申し込み手続きをする

- 審査に通過すると、ビジネスローンを利用するためのカードが発行される

- 資金が必要になった際は、提携ATMから借り入れを行い、期日通りに返済する

方法その66.銀行の当座貸越(コミットメントライン)でお金を借りる方法

銀行の当座貸越(コミットメントライン)でお金を借りる方法とは

銀行の当座貸越とは、銀行と会社の間であらかじめ一定の融資枠を設けておき、契約期間中はその融資枠の上限までならば、いつでも借り入れをすることができるという融資方法のことです。

なお、当座貸越の場合、銀行の判断により融資枠を超えていない場合であっても、追加の借入が断られるケースもあります。しかし、銀行側から断れない携帯で契約をすることも可能です。これをコミットメントラインといいます。

コミットメントラインのメリットとしては

- 予期しない追加借り入れの中断が起こらないため、安定した資金調達ができる

- 銀行と強固な信頼関係が築けている証拠なので、取引先へのアピールにもなる

が挙げられます。一方で

- 銀行との長期的な取引がないと利用が難しい

- 手数料が高い

というデメリットもあるのが事実です。なお、手数料として、以下のものがかかります。

- アレンジメントフィー:融資枠の設定にかかる手数料

- コミットメントフィー:融資枠のうち、利用されていない部分にかかる手数料

銀行の当座貸越(コミットメントライン)でお金を借りる方法のメリット

- 予期しない追加借り入れの中断が起こらないため、安定した資金調達ができる

- 銀行と強固な信頼関係が築けている証拠なので、取引先へのアピールにもなる

銀行の当座貸越(コミットメントライン)でお金を借りる方法のデメリット

- 銀行との長期的な取引がないと利用が難しい

- 手数料が高い

銀行の当座貸越(コミットメントライン)でお金を借りるまでの手順

- 銀行に当座預金口座を開設する

- 当座貸越、コミットメントラインを利用したい場合は、銀行の担当に伝え、審査を受ける

- 審査に通り契約を結べば、当座貸越、コミットメントラインが使えるようになる

方法その67.銀行の手形でお金を借りる方法

銀行の手形でお金を借りる方法とは

銀行の手形でお金を借りる方法とは、正式には「手形貸付」のことを指します。つまり

- 日頃から取引がある銀行などの金融機関で当座預金口座を開設し、約束手形の利用を申しこむ

- 審査に通過したら、約束手形に支払う金額や期日などの必要事項を記載し、お金を借りる

- 期日が来たら、返済する(実際は、前日までに当座預金口座に入金しておく)

という流れです。

この方法のメリットですが

- 審査が速い

- 手形が担保に入っているため金利が低い

ことが挙げられます。一方で

- 高い信用力が必要なので、審査に通りにくい

- 高額融資は受けにくい

- 2度の不渡り(当座預金口座への入金遅れ)で取引停止になる

と、利用へのハードルが高いうえに、ある程度資金力がないと行き詰まる仕組みになっているのがデメリットでしょう。

銀行の手形でお金を借りる方法のメリット

- 審査が速い

- 手形が担保に入っているため金利が低い

銀行の手形でお金を借りる方法のデメリット

- 高い信用力が必要なので、審査に通りにくい

- 高額融資は受けにくい

- 2度の不渡り(当座預金口座への入金遅れ)で取引停止になる

銀行の手形でお金を借りるまでの手順

- 当座預金口座を開設し、銀行に手形貸付を利用したい旨を伝え、審査を受ける

- 審査に通れば、約束手形に所定の事項を記入して貸し付けが受けられるようになる

- 約束手形に記載した所定の期日までに、当座預金口座への入金により返済する

方法その68.銀行のオンライン融資でお金を借りる方法

銀行のオンライン融資でお金を借りる方法とは

銀行のオンライン融資とは、申し込みから契約・借入まですべての手続きがオンラインで完結する融資のことです。有名なものにはみずほ銀行が提供している「スマートビジネスローン」があります。

出典:オンラインレンディングサービス みずほスマートビジネスローン | みずほ銀行

オンラインで完結できるのは、アカウントを登録したのちに、会計ソフトや決済サービスなどの事業で利用しているWEBサービスと連携するためです。つまり、連携したサービスに保存されている情報をAI(人工知能)で分析し、融資可否の判断や融資可能額の設定を行うと考えましょう。

メリットとしては

- 店舗に出向いたり、資料を作成する必要がないので手間が省ける

- 創業まもない会社であっても資金を借りられる余地がある

ことが挙げられます。一方、デメリットとしては

- WEBサービスを使いこなせないと利用が難しい

- 類似の商品を導入している銀行自体が少ない

ことが挙げられます。

銀行のオンライン融資でお金を借りる方法のメリット

- 店舗に出向いたり、資料を作成する必要がないので手間が省ける

- 創業まもない会社であっても資金を借りられる余地がある

銀行のオンライン融資でお金を借りる方法のデメリット

- WEBサービスを使いこなせないと利用が難しい

- 類似の商品を導入している銀行自体が少ない

銀行のオンライン融資でお金を借りるまでの手順

- アカウントを登録する

- データ連携と本人確認書類のアップロードを行う

- 資金が必要になったタイミングで借り入れを申し込み、契約を行う

方法その69.銀行のシンジケートローンでお金を借りる方法

銀行のシンジケートローンでお金を借りる方法とは

シンジケートローンとは、ひとつの顧客に対して複数の金融機関が連携して融資を行うローンのことを指します。日本語では「協調融資」と呼ばれるように、基本的にはすべての金融機関が同じ条件・契約で融資を行うのが大きな特徴です。

| シンジケート団 | 顧客に対して融資を行う、複数の金融機関の団体。 |

|---|---|

| アレンジャー | シンジケート団を取りまとめる幹事のこと。 |

| エージェント | 元利金の受け渡しや契約の管理を行う、事務代行のこと。 |

| マンデート | 金融機関が借入人(顧客)から、シンジケートローンの組成に関する委任を受けること。 |

一般的な手順は、以下の通りです。

- アレンジャーより借入希望者宛にタームシート(貸出条件の提示書)を提示する

- 借入希望者よりアレンジャーにマンデートレター(組成依頼書)を提出する

- 金融機関への招聘活動を開始する(ローンチ)

- 金融機関よりコミットレター(参加表明書)を獲得する

- 契約書を作成する

- 契約書の調印に進む

- 融資が実行される

シンジケートローンのメリットとしては

- 多額の資金を借入できる可能性がある

- 金利を一本化できる

- 事務負担を軽減できる

- 金融機関との関係を築ける

- 財務体質の改善につながる

ことが挙げられます。一方で、デメリットとしては

- 契約にこぎつけるまで手間がかかる

- 手数料の種類が多く、しかも金額が高い

- 契約違反時のペナルティーが厳しい

- 高い信用性が必要

が挙げられます。

銀行のシンジケートローンでお金を借りる方法のメリット

- 多額の資金を借入できる可能性がある

- 金利を一本化できる

- 事務負担を軽減できる

- 金融機関との関係を築ける

- 財務体質の改善につながる

銀行のシンジケートローンでお金を借りる方法のデメリット

- 契約にこぎつけるまで手間がかかる

- 手数料の種類が多く、しかも金額が高い

- 契約違反時のペナルティーが厳しい

- 高い信用性が必要

銀行のシンジケートローンでお金を借りるまでの手順

- アレンジャーより借入希望者宛にタームシート(貸出条件の提示書)を提示する

- 借入希望者よりアレンジャーにマンデートレター(組成依頼書)を提出する

- 金融機関への招聘活動を開始する(ローンチ)

- 金融機関よりコミットレター(参加表明書)を獲得する

- 契約書を作成する

- 契約書の調印に進む

- 融資が実行される

方法その70.信用金庫のプロパー融資でお金を借りる方法

信用金庫のプロパー融資でお金を借りる方法とは

信用金庫のプロパー融資とは、保証協会を利用せず、信用金庫とのやり取りのみで融資を受けることをいいます。保証協会を利用しないことが前提になるので、保証料を支払わなくていい分、毎月の返済額も低く抑えられます。また、状況次第では、返済期間を長くすることも可能です。

ただし、創業したての会社がいきなりプロパー融資を利用できるとは思わないほうがいいでしょう。プロパー融資は保証協会を利用しないため、銀行は返済が滞った場合に資金の回収手段が狭まるというリスクを負うことになります。

具体的には、以下のことを実践しましょう。

- 信用金庫との約束は徹底して守る

- 取引をある程度集中し、関係性を厚くする

- 経営状態・財務内容を透明化する

- 確実に業績を上げて、財務内容を健全化する

その上で、担当者にプロパー融資の相談を持ち掛ければ、やり取りがスムーズに進むでしょう。

信用金庫のプロパー融資でお金を借りる方法のメリット

- 保証料を支払わなくていい分、毎月の返済額が低く抑えられる

- 状況次第では、返済期間を長くすることも可能

信用金庫のプロパー融資でお金を借りる方法のデメリット

- 信用金庫との信頼関係を築いていないと利用するのが難しい

信用金庫のプロパー融資でお金を借りるまでの手順

- 窓口もしくは担当者に融資の相談をする

- 相談の結果、面談が決定したら会社・事業内容に関する資料を準備して備える

- 面談でプレゼンテーションを行い、会社・事業内容に関する質疑応答に対応する

- 審査に通過したら融資が実行される

方法その71.信用組合のプロパー融資でお金を借りる方法

信用組合のプロパー融資でお金を借りる方法とは

銀行や信用金庫など他の金融機関と同様、信用組合もプロパー融資を提供しています。つまり、保証協会を挟まず、信用組合とお金を借りたい人(債務者)との間のみでやり取りをし、融資を受けることです。

信用組合の特色として、小規模事業者を対象に金融事業を行っている金融機関であることが挙げられます。

ただし、プロパー融資は保証会社を挟まない以上、返済が滞った場合のリスクは金融機関側が負うことになります。そのため、信用組合と強固な信頼関係を築いていないと、なかなか利用することは難しいです。

- 普段から信用組合の他のサービスを利用する

- 担当者との約束はきっちり守る

- 地域のボランティア活動などに参加し、人脈を築く

など、目に見えない部分で信用を築いていく作業をまずは地道に行いましょう。実際に信用組合からプロパー融資でお金を借りる場合は、担当者および支店長を交えた面談を行うのが一般的な流れです。

信用組合のプロパー融資でお金を借りる方法のメリット

- 規模の小さな会社であっても、プロパー融資を受けられる可能性は十分にある

信用組合のプロパー融資でお金を借りる方法のデメリット

- 信用組合と強固な信頼関係を築いていないと、なかなか利用することは難しい

信用組合のプロパー融資でお金を借りるまでの手順

- 窓口もしくは担当者に融資の相談をする

- 相談の結果、面談が決定したら会社・事業内容に関する資料を準備して備える

- 面談でプレゼンテーションを行い、会社・事業内容に関する質疑応答に対応する

- 審査に通過したら融資が実行される

方法その72.商工中金のプロパー融資でお金を借りる方法

商工中金のプロパー融資でお金を借りる方法とは

商工中金とは、正式には「商工組合中央金庫」という半官半民の金融機関です。半官半民ではありますが、民間の銀行と同様、個人でも法人でも利用でき、預入もキャッシュカード・通帳の発行もしてくれます。もちろん、銀行、信用組合など他の金融機関と同様、事業資金の融資を行っています。ここでは最もベーシックな「一般的な融資」について解説しましょう。

メリットは、金利が極めて低いことです。具体的には、長期プライムレートと短期プライムレートをもとに、その企業の業績によって利率が決定されます。

- 長期プライムレート:金融機関が1つの企業に対し1年以上の融資を行う場合の最低金利

- 短期プライムレート:1年未満の短期貸し出しの場合の最低優遇金利

なお、2020年現在、長期プライムレートおよび短期プライムレートは、以下の通りです。

- 長期プライムレート:年1.05%(2020年5月8日より適用)

- 短期プライムレート:年1.475%(2009年1月16日より適用)

ただし、プロパー融資を含め、商工中金から融資を受ける際は注意が必要です。融資を受ける際には、以下のものが必要になります。

- 会社案内

- 決算書類(3期分)

- 商業登記簿謄本

- 見積書(設備資金の場合)

- 事業計画書

- 経営者の証明書(運転免許証やパスポートなど)

その他、商工中金が必要と判断した書類

ネックになるのが「決算書類(3期分)」です。つまり、少なくとも3期以上会社を経営していなければ、融資の申し込みすらできません。創業したての会社が利用することは事実上不可能です。

また、審査では事業計画書や決算書類の内容を細かくチェックされます。会社の状況が的確に伝わるものを作るためにも、経営革新等支援機関に指定されている税理士に相談して進めましょう。”

商工中金のプロパー融資でお金を借りる方法のメリット

- 金利はかなり低い

商工中金のプロパー融資でお金を借りる方法のデメリット

- 創業したての会社が利用することは事実上不可能

- 審査が厳しいので税理士などの専門家に相談する必要がある

商工中金のプロパー融資でお金を借りるまでの手順

- 最寄りの商工中金の窓口に相談する

- 必要書類などを用意し、申込手続きを行う

- 商工中金が融資の可否などを決定する

- 融資が決定した場合、契約手続きを行う

方法その73.事業者金融のビジネスローンでお金を借りる方法

事業者金融のビジネスローンでお金を借りる方法とは

ビジネスローン(事業者ローン)とは、事業者を対象にした、事業目的の融資を行うための商品です。銀行以外の金融機関(ノンバンク)が扱っていることが多いのも、特徴の1つでしょう。

その他のビジネスローンの特徴として、スコアリングシステムを審査に導入していることが挙げられます。

つまり、提出された情報に基づいてスコアリングを行い、その結果を元に融資の可否を決定するため、審査も早く終わります。

また、担保や保証人も要らないことが多いです。さらに、事業用資金の融資が前提である以上、総量規制も適用されません。

まとめると

- 融資までのスピードが速い

- 担保や保証人が不要で、総量規制が適用されないので、個人事業主でも利用しやすい

ことがメリットとして挙げられます。一方、デメリットとしては

- 担保や保証人が不要であるものの、金利が高い

- 個人事業主がカードローンを利用していた場合、審査に影響することもある

が挙げられます。既に触れた通り、ビジネスローンは総量規制の対象外です。

しかし、個人事業主が申しこんだ場合、審査にあたっては事業主本人の個人信用情報もチェックされます。

また、担保や保証人が不要であるということは、ビジネスローンの運営会社が返済が滞った場合のリスクを負うということです。そのため、金利は高めに設定されています。

事業者金融のビジネスローンでお金を借りる方法のメリット

- 融資までのスピードが速い

- 担保や保証人が不要で、総量規制が適用されないので、個人事業主でも利用しやすい

事業者金融のビジネスローンでお金を借りる方法のデメリット

- 担保や保証人が不要であるものの、金利が高い

- 個人事業主がカードローンを利用していた場合、審査に影響することもある

事業者金融のビジネスローンでお金を借りるまでの手順

- 店頭、Web、郵送などで申し込み手続きを行い、仮審査を受ける

- 仮審査に通過したら本審査を受ける

- 本審査を通過したら契約を行う

- 内容を確認し、問題がなければ融資が実行される

方法その74.事業者金融の売掛債権担保ローンでお金を借りる方法

事業者金融の売掛債権担保ローンでお金を借りる方法とは

売掛債権担保ローンとは、企業の売掛金を担保にして事業用資金を借りる方法のことです。

この方法のメリットとしては、売掛金が入金される前にまとまったお金を手にできるので、資金繰りが改善されることです。

一方、売掛債権担保ローンを利用する場合は、売掛先=取引先への通知や承諾が必須です。そのため、取引先に経営状態の悪化を疑われるというデメリットがあります。利用する際は、資金調達をしたいので売掛債権担保ローンを使いたい、という意図を伝えましょう。

事業者金融の売掛債権担保ローンでお金を借りる方法のメリット

- 売掛金が入金される前にまとまったお金を手にできる

事業者金融の売掛債権担保ローンでお金を借りる方法のデメリット

- 取引先に経営状態の悪化を疑われる

事業者金融の売掛債権担保ローンでお金を借りるまでの手順

- 売掛債権担保ローンを扱っている事業者金融を探し、申し込みをする

- 審査が開始され、結果が通知される

- 通過した場合は、契約をし、融資が実行される

方法その75.事業者金融の証券担保ローンでお金を借りる方法

事業者金融の証券担保ローンでお金を借りる方法とは

証券担保ローンとは、名前の通り、手持ちの有価証券を担保にしてお金を借りる方法です。それぞれの商品によっても異なりますが、担保にできる有価証券の範囲は

- 国内上場株式

- 債券

- 投資信託

- 外貨建て商品

などが含まれます。

事業者金融の証券担保ローンでお金を借りる方法のメリットとしては

ことが挙げられます。しかし

点は、大きなデメリットとして注意が必要です。

事業者金融の証券担保ローンでお金を借りる方法のメリット

- 有価証券を手放さずにまとまったお金を確保できる

事業者金融の証券担保ローンでお金を借りる方法のデメリット

- 有価証券の価値の急落が起こった場合、担保としての評価額も下がるので、残債の一括返済を求められることもある

事業者金融の証券担保ローンでお金を借りるまでの手順

- 電話、メール、来店で問い合わせを行う

- 面談をし、借入申し込みを行う

- 審査を受け、通過すれば契約書類を差し入れる

- 内容を確認し、問題がなければ融資が実行される