外貨建て保険とは

外貨建て保険とは、(保険料)積立金を外貨で運用する商品のことをいいます。なお、積立金とは、保険会社が保険金の支払いを行うために積み立てているお金のことです。

外貨建て保険が売られてきた背景とは

外貨建て保険が販売されてきた背景の1つに、日本と外国の金利(政策金利)の差があります。日本は長いこと低金利時代が続いているため、積立金を日本円で運用したとしても、大きな運用益は得られません。つまり、払い込んだ保険料より受け取れる保険金が多い、いわゆる「貯蓄性の高い」保険は開発しにくいのです。

一方、世界にも目を向けてみると、日本より金利が高い国はたくさんあります。そして、日本より金利が高い国の通貨で運用すれば、日本円で運用するよりも大きな運用益が見込め、その一部を加入者に還元できます。この点に着目し、「貯蓄性の高い」保険の1つとして、外貨建て保険が販売されてきたのです。

コロナショックで販売を取りやめる保険会社も出現

しかし、外貨建て保険の最大の弱点として、金利が急低下した場合、当初予想していたほどの運用益が得られないことが挙げられます。特に、2020年の前半は、世界中で新型コロナウイルス感染症が拡大したため金融市場が混乱し、金利も急降下しました。そのため、収益の見通しが立たないとして、外貨建て保険の販売を一時的に休止したり、全面的に取りやめる保険会社も出てきたのです。

日本円ベースで見ると元本割れすることも

また、外貨建て保険には、為替リスクがあります。

例えば、外貨を1ドル=100円のときに100万円払って1万ドル購入したとしましょう。これを2.5%の利回りで運用すれば、1年後に1万250ドルになります。しかし、同じ時点で1ドル=90円の「円高ドル安」になっていた場合、円に換算すると92万2,500円にしかなりません。

逆に、同じ時点で1ドル=120円の「円安ドル高」になっていた場合は、円に換算すると123万円になります。

外貨建て保険は、支払う保険料も受け取る保険金は外貨建てです。保険金を受け取った時点での為替相場の動向次第では、日本円ベースで見ると元本割れすることは十分にあり得ます。

外貨建て保険のメリット

ここまでの内容を踏まえて、外貨建て保険のメリットについて考えてみましょう。

1.保障を準備しつつ資産運用ができる

詳しくは後述しますが、外貨建て保険も保険の一部である以上

- 生命保険として万が一のことに備える

- 個人年金保険や養老保険として老後に備える

など、保障としての機能はちゃんと有しています。一方で、為替相場の変動状況によっては、保険料の総額をはるかに上回る保険金を受け取ることもある商品です。純粋に保障のための商品というよりは、資産運用の側面も有している商品といえるでしょう。

2.円建て保険に比べ、保険料が割安である

運用成果を一定とした場合、日本より政策金利が高い国の通貨で運用した方が、日本円で運用するよりも早い期間で目標が達成できるはずです。効率的な運用を望めるので、円建て保険より保険料が割安になることが多いです。

外貨建て保険のデメリット

次に、外貨建て保険のデメリットについて考えてみましょう。以下の2点について解説します。

- 為替リスクは避けられない

- 様々な手数料がかかる

1.為替リスクは避けられない

既に触れた通り、外貨建て保険は積立金を外貨で運用することが前提の商品です。そのため、外貨ベースで見ると運用益が出ているように見えたとしても、日本円に換算すると実は元本割れしていた、ということは往々にしてあります。

そして、為替相場がどのように動くかは、誰にも予測ができません。リーマンショックや新型コロナウイルス感染症のように、世界中の経済に影響を及ぼす重大な事象が発生した場合、為替相場が急落し、大きな損失を被ることがあるという点には注意しましょう。

2.様々な手数料がかかる

外貨で受け取った保険金を日本円に交換するには、為替手数料がかかります。ただし、為替手数料は一般的には保険料や保険金・解約返戻金に含まれている場合がほとんどです。そのため、別途保険会社に対して支払うわけではありません。

しかし、交換の度に手数料が発生していることは、覚えておきましょう。また、為替手数料以外にも、外貨建て保険に伴って発生する手数料はあります。一般的に設けられていることが多いのは、以下の手数料です。

| 契約初期費用 | 保険契約の締結時にかかる費用 |

|---|---|

| 保険関係費 | 契約の維持・管理にかかる費用、死亡保険金等を支払うはめの費用 |

| 年金管理費 | 年金支払の管理にかかる費用 |

| 解約控除 | 契約日から一定期間内に解約等を行う場合、積立金から控除される費用 |

| 外貨取扱手数料 | 年金や死亡保険金等を外貨で受け取る場合にかかる手数料 |

外貨建て保険に入ってもいい人、入らないほうがいい人

ここまでの内容を踏まえて、外貨建て保険に入ってもいい人と、入らないほうがいい人について考えてみましょう。まず、外貨建て保険に入ってもいい人は、このような人です。

- 保険というよりは、資産運用の一環として考えている

- 既に十分な貯金や円建ての保険など「何かあったときにお金を確保する手段」が手元にある

- 元本割れするリスクを理解しており、許容できている

- 自分、家族も含め、留学・赴任・移住など海外で暮らす予定がある

外貨建て保険のリスクの1つが、為替リスクです。しかし、為替リスクの影響を受けるのは、あくまで「外貨から日本円に換算する」時なので、換算しなければ影響はうけません。つまり、外貨で受け取った保険金を、そのまま外貨で使う機会がある=留学・赴任・移住で海外で暮らす予定があるなら、外貨建て保険を検討する余地はあるでしょう。

一方、このような人であれば、外貨建て保険に加入するのは止めたほうがよさそうです。

- 十分な貯金や円建ての保険など「何かあったときにお金を確保する手段」がまだ手元にない

- 「何かあったときの保障」は保険を頼りにするつもりでいる

- 元本割れすることはなんとしても避けたい

- 今回の記事で説明されていることが理解できない

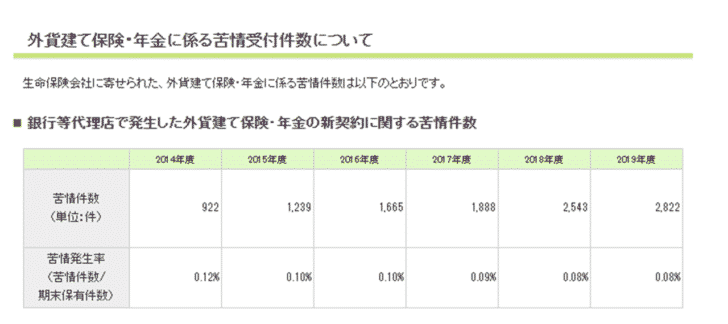

外貨建て保険の苦情が多い理由は?

実は、外貨建て保険は「苦情の多い保険商品」としても知られています。一般社団法人生命保険協会がまとめたところによれば、2014年年度から2019年度までの外貨建て保険に関する苦情の推移は以下の通りです。

出典:生命保険各社の苦情受付情報・保険金等お支払情報について | 会員会社の情報 | 生命保険協会

「外貨建て保険にはリスクがつきもの」ということをよく理解しないで契約してしまうと、「こんなはずじゃなかった」と苦情も言いたくなるのかもしれません。外貨建て保険を検討する際は

- まず、為替リスクについてしっかり理解する

- 理解できなければ、保険会社の担当者に質問して疑問点を確実につぶす

など、自分でもできることをしっかりやっておきましょう。

外貨建て保険を選ぶポイント

次に、外貨建て保険を選ぶ際の具体的なポイントについて考えてみましょう。具体的には、次の4点を解説します。

- 保険種別をどうするか

- 保険料の支払方法はどうするか

- 契約通貨をどのように選ぶか

- 手数料はどのぐらいかかるか

ポイントその1.保険種別をどうするか

一口に「外貨建て保険」と言っても、保険の種類によって、どんな場合に保険金が受け取れるかの扱いは全く違います。自分が受け取りたい、家族に受け取らせたいタイミングを考え、適切な商品を選びましょう。

| 終身保険 | 万が一のことがあった場合、死亡保険金が受け取れる。保障は一生涯続く。また、解約返戻金が設定されており、契約後、一定期間が契約すれば、解約返戻金の増加率は高くなる。 |

|---|---|

| 養老保険 | 満期まで積立を行い、その間に万が一のことになったらあらかじめ設定した死亡保険金が給付される。一方で、満期まで生存していれば死亡保険金と同額の生存保険金が給付される。 |

| 年金保険 | 毎月分割で、または一括で保険料を支払い、設定した年齢になったら毎月一定額を「年金」として受け取れる。なお、満期までの間は払込保険料相当額か、それ以上の金額を死亡保障としている場合が多い。 |

ポイント2.保険料の支払方法をどうするか

保険料の支払方法という観点からは、一時払いと平準払いに分けることもできます。

- 一時払い 保険料を全額、契約時に一括で支払う

- 平準払い 1年、半年、1カ月など、決まった期間ごとに保険料を分割で支払う

そして、平準払いの時に気を付けるべきなのが、保険料の払込金額の計算方法です。つまり、外貨で確定させるのか、円で確定させるのかを確認しましょう。

うーん、よくわからないんですけど。

「外貨で確定させる」とは、「外貨建てで毎月の保険料が提示されて、それに見合う日本円で払う」ということです。つまり「毎月100米ドル保険料として支払う」となったら、実際に保険料を支払うためには、100米ドルを日本円に換算した額を出さなくてはいけません。

例えば、1米ドル=100円だったら、1万円出さなくてはいけないということです。

一方「円で確定させる」とは「円建てで毎月の保険料が提示されているので、その金額を払う」ということです。この場合、通常の円建て保険のように、毎月日本円で決まった金額を出せば足ります。ただし、この方法だと毎回支払う保険料が(外貨ベースでは)異なるので、将来受け取れる保険金の額が上下する点に注意が必要です。最終的には保険金額や給付金・年金を調整する形でバランスをとることになります。

ポイントその3.契約通貨をどのように選ぶか

外貨建て保険のうち、契約通貨として多く用いられているのが、米ドルと豪ドルです。米ドルは世界中で流通しており、新興国の通貨に比べれば、価値が急落するリスクははるかに低いことから、外貨建て保険の契約通貨として広く用いられてきました。しかし、そんな米ドルであっても、リーマンショックの影響を受けて、2008年12月に政策金利をそれまでの1.00%から0~0.25%に引き下げられたため、望むような運用益が見込めないことから、他に運用に適した外貨を見つける必要がでてきたのです。

そこで多く用いられるようになったのが、新興国の中では、比較的情勢が安定していて、しかも政策金利が高い豪ドルでした。リーマンショック後の2009年でも政策金利は3.00%という高水準にあったため、外貨建て保険の契約通貨に取り入れる保険会社も多かったのです。

参照;みずほアジア・オセアニアインサイト「世界金融危機下のオーストラリア経済~18年ぶりに景気後退に直面するも谷は浅い」

しかし、2020年になった今では、アメリカ、オーストラリアともに政策金利は0.25%と極めて低い水準に位置しています。そのため、豪ドルを選んだからといって、運用益が見込めるとは限らない点に注意が必要です。

ポイントその4.手数料はどのぐらいかかるか

既に触れた通り、外貨建て保険には、円建て保険にはない手数料がかかります。大事なのは「自分の場合、結局いくら支払うことになるのか」という目安を明らかにすることです。仮に、為替の変動により日本円ベースでも利益が出ていたとしても、手数料を引いたら結局赤字になった、というのも考えられます。保険会社の担当者とシミュレーションをしながら、納得がいく説明をしてもらいましょう。

現役FPがおすすめする外貨建て保険ランキング

ここから先は、具体的におすすめする商品を解説しましょう。

![]()

1位.USドル建終身保険 ドルスマートS/メットライフ生命

金融機関窓口取扱プラン|ドルスマート(p400)|メットライフ生命

| 払込方法 | 有期払い (10年払済、15年払済 0歳払済、55歳払済、60歳払済、65歳払済、70歳払済、75歳払済、80歳払済、85歳払済、90歳払済) |

|---|---|

| 健康状態の告知 | 必要 |

| 契約可能年齢 | 満6歳~満80歳 |

USドル建終身保険 ドルスマートSをおすすめする理由

USドル建終身保険 ドルスマートSは、メットライフ生命の外貨建て保険です。この商品のメリットとしては

- 毎月保険料として負担できる金額に合わせて、プランを選べる

- 保険料の払込完了後の活用法が広い

の2点が挙げられます。

まず「毎月保険料として負担できる金額に合わせて、プランを選べる」についてですが、標準の契約形態である「基本プラン」に加え、保険料払込期間満了日までは解約返戻金額が低い「低解約返戻金プラン」が設けられています。

| プラン名 | 保険料負担額 | 低解約返戻金期間 | 保険料払込期間中の解約返戻金額 |

|---|---|---|---|

| 基本プラン | 基本 | なし | そのまま |

| 低解約返戻金プラン | 基本プランに比べると割安 | あり | 安くなる |

保険料払込期間中の解約返戻金額が安くなったり、低解約返戻金期間があったりする分、低解約返戻金プランの保険料は、安く抑えられているのです。途中で保険を解約する可能性が低いなら、低解約返戻金プランを選ぶのも1つの手段でしょう。

また「保険料の払込完了後の活用法が広い」についてですが、保険料を全額払い込んだあとは、終身保険として万が一のことに備えるのはもちろん

- 一括で受け取る

- 一部を解約して受け取る

- 年金で受け取る

など、都合に応じて受け取り方を選べるので、広く活用できます。

一方、デメリットとしては「短期間で解約してしまうと、かなり損をする」商品であるということです。例えば、契約年齢が30歳でこの商品を契約(年払い、保険金額は10万米ドル)した人がいるとします。積立利率が年2.50%だった場合、契約から10年後、11年後、20年後に解約した場合の返戻率は以下の通りです。

| 10年後 | 96.20% |

|---|---|

| 11年後 | 98.10% |

| 20年後 | 116.00% |

![]()

2位.こだわり外貨終身 /マニュライフ生命

| 払込方法 | 有期払い (10年払済、20年払済、30年払済 55歳払済、60歳払済、65歳払済、70歳払済、80歳払済、90歳払済) |

|---|---|

| 健康状態の告知 | 必要 |

| 契約可能年齢 | 満0歳~満80歳 |

| 契約通貨 | 米ドル、豪ドル |

払込方法

有期払い

(10年払済、20年払済、30年払済

55歳払済、60歳払済、65歳払済、70歳払済、80歳払済、90歳払済)

健康状態の告知

必要

契約可能年齢

満0歳~満80歳

契約通貨

米ドル、豪ドル

こだわり外貨終身をおすすめする理由

こだわり外貨終身はマニュライフ生命の外貨建て保険です。この商品のメリットとしては

- 特定疾病保険料払込免除特約を使うとがんになった場合にも備えられる

- タバコを吸わないなら保険料が安くなる

の2つが挙げられます。

まず「特定疾病保険料払込免除特約を使うとがんになった場合にも備えられる」ですが、この商品には特約として特定疾病保険料払込免除特約を付けることができます。つまり、以下の表のいずれかの状態に陥った場合、それ以降の保険料は支払わなくていいということです。

| 特定疾病 | 詳細 |

|---|---|

| 悪性新生物 (ガン) | ガン責任開始日(この特約の責任開始期の属する日からその日を含めて91日目)以後に、ガン責任開始日前を含めて初めてガンに罹患したと医師によって診断確定されたとき |

| 急性心筋梗塞 | この特約の責任開始期以後に急性心筋梗塞を発病し、その急性心筋梗塞により初めて医師の診療を受けた日から60日以上、労働の制限を必要とする状態(軽い家事などの軽労働や事務などの座業はできるが、それ以上の活動では制限を必要とする状態)が継続したと医師によって診断されたとき |

| 脳卒中 | この特約の責任開始期以後に脳卒中を発病し、その脳卒中により初めて医師の診療を受けた日から60日以上、言語障害・運動失調・麻痺などの他覚的な神経学的後遺症が継続したと医師によって診断されたとき |

出典:商品パンフレット

がんの場合「初めて診断された」時点でそれ以降の保険料の支払は免除されます。

また「タバコを吸わないなら保険料が安くなる」についてですが、1年以上喫煙していないなどの条件を満たした上で、検査の結果問題がなければ、非喫煙者保険料率が適用され、保険料が安くなります。

以下の契約例の場合の、月払い保険料の例を見て見ましょう。

出典:商品パンフレット

| 契約年齢 | 標準保険料率の場合の月払保険料 | 非喫煙者保険料率の場合の月払保険料 |

|---|---|---|

| 20歳 | 179米ドル | 163米ドル |

| 30歳 | 209米ドル | 191米ドル |

| 40歳 | 266米ドル | 239米ドル |

一方、デメリットとして挙げられるのは「特定疾病保険料払込免除特約の適用条件が、がん以外の場合は結構厳しい」ことです。脳卒中や急性心筋梗塞の場合「労働の制限を必要とする状態」が60日以上続くことが条件になりますが、他社の外貨建て、円建てを含む保険商品の同様の特約に比べると、日数が多いです。そのため、この特約は「がんに備えるためのもの」と割り切りましょう。

![]()

3位.米ドル建終身保険キャンドル/オリックス生命

| 払込方法 | 有期払い (10年払済、15年払済、20年払済 50歳払済、55歳払済、60歳払済、65歳払済、70歳払済、75歳払済、80歳払済) |

|---|---|

| 健康状態の告知 | あり |

| 契約可能年齢 | 15歳~80歳 |

| 契約通貨 | 米ドル |

払込方法

(10年払済、15年払済、20年払済

50歳払済、55歳払済、60歳払済、65歳払済、70歳払済、75歳払済、80歳払済)

健康状態の告知

あり

契約可能年齢

15歳~80歳

契約通貨

米ドル

米ドル建終身保険キャンドルをおすすめする理由

米ドル建終身保険キャンドルはオリックス生命の外貨建て保険です。この商品のメリットとして

- 為替手数料が安い

- 簡単な健康状態の告知で入れる

が挙げられます。まず「為替手数料が安い」についてですが、外貨建て保険の場合、円を外貨(例:米ドル)に交換したり、外貨から円に交換したりするときは、為替手数料がかかります。この商品の場合、為替手数料は0.01円です。一方、先ほど紹介したメットライフ生命の「USドル建 終身保険 ドルスマートS」の場合、為替手数料として0.5円がかかります。

また「簡単な健康状態の告知で入れる」ですが、次の2つの質問に対し、答えがすべて「いいえ」であれば入れます。

出典:商品パンフレット

一方、デメリットとしては

- 低解約払戻期間中に解約すると、戻ってくるお金が少ない

- 保険料の払込免除に関する特約がない

が挙げられます。

この商品の特徴として、保険料払込期間中の解約払戻金(返戻金)を抑制していることが挙げられます。保険料が安くなるというメリットがある一方、なんらかの事情で低解約払戻期間中に解約することになった場合、受け取れるお金がかなり少なくなってしまうので、注意が必要です。

出典:商品パンフレット

また、この商品には保険料の払込免除に関する特約がありません。つまり、病気などで働けなくなり、保険料を払えなくなる事情があった場合、解約も視野にいれて動かないといけないことになります。

![]()

4位.米国ドル建て介護保障付終身保険/ジブラルタ生命

商品パンフレット

| 払込方法 | 有期払い (55歳払済、60歳払済、65歳払済、70歳払済、75歳払済、80歳払済) |

|---|---|

| 健康状態の告知 | あり |

| 契約可能年齢 | 満15歳~満69歳 |

| 契約通貨 | 米ドル |

米国ドル建て介護保障付終身保険をおすすめする理由

米国ドル建て介護保障付終身保険はジブラルタ生命の外貨建て保険です。終身保険としての機能に加え、介護保障がついているため、介護保険の代わりとしても利用できます。この商品のメリットは

- 重い病気になったり、要介護状態になったりしたときに保険料の払込が免除される

- 介護保険料の受け取り方にも柔軟性がある

が挙げられます。

まず、前提として、要介護状態になった場合

- 保険料の払込は免除される

- 死亡保険金、高度障害保険金の50%または100%を介護保険金として受け取れる

のが、この商品の特徴です。なお、疾病傷害による保険料払込免除特約を付加することにより、病気が原因で所定の身体障害状態になった場合にも、保険料の払い込みが免除されます。そして、要介護状態になった場合、死亡保険金、高度障害保険金が介護保険金として受け取れますが、半分だけを受取り、残りは家族に遺すための資金にしておくなどの使い方も可能です。

一方、デメリットとして挙げられるのは「低解約返戻期間中に解約すると、かなり損をする」商品であることでしょう。商品のパンフレットには、以下のように記載されています。

この保険は低解約返戻金型です。

保険料払込期間中の解約返戻金額を、低解約返戻金型としなかった場合の

70%とすることにより、低廉な保険料水準を実現しております。

出典:商品パンフレット

つまり、なんらかの事情で低解約返戻期間中に解約すると、支払った保険料のうちかなりの部分が戻ってこないことになります。「解約せずに保険料を払えるか」も、検討する上で大事なポイントになりそうです。

![]()

5位.ビー ウィズ ユー プラス/メットライフ生命

| 払込方法 | 有期払い |

|---|---|

| 健康状態の告知 | 必要 |

| 契約可能年齢 | 満0歳~満100歳 |

| 契約通貨 | 米ドル、豪ドル |

ビー ウィズ ユー プラスをおすすめする理由

ビー ウィズ ユー プラスは、メットライフ生命が販売する外貨建て保険です。この商品のメリットとして

- 契約してからすぐに死亡保険金が一時払い保険料を上回る

- 死亡保険金の受取人を複数名指定できるので相続対策に役立つ

の2点が挙げられます。外貨建て保険の場合、死亡保険金の金額が一時払い保険料を上回るタイミングはまちまちです。しかし、かなり時間が経ってしまうと、早い段階で万が一のことになった場合、十分な保障が受けられないこともあります。その点、この商品は、契約してからすぐに死亡保険金の金額が一時払い保険料を上回るように設計されているので、早い段階で万が一のことになってしまっても、十分な保障が受けられるでしょう。

また、死亡保険金の受取人は、複数名指定できます。誰か1人だけしか指定できない、ということがないので、遺された家族の間でのもめごとにはつながりにくいです。

一方、デメリットとしては「過去に病気をした場合、加入手続きが面倒になる」ことが挙げられます。この商品について、告知事項を見てまみしょう。

出典:商品パンフレット

過去に病気をしたとしても、直近3カ月で入院したり、入院・手術を進められたりしていない限りは、加入するチャンスがあります。しかし、一定の病気をした場合は、告知だけでは入れず、医師の診察が必要です。

医師の診察の結果、加入できないことはあり得るし、加入できたとしても不担保になる条件を付されることがあるのも、事前に確認しておきましょう。

お金のプロがおすすめする外貨建て保険はこちら