がん保険とは

がん保険とは、一言でまとめると「がんに特化した医療保険」です。一般的な医療保険は、公的医療保険の給付の対象になる病気、ケガで入院・通院した場合に保険金が払われますが、がん保険の場合は、がんと診断され、入院・手術・通院した場合に保険金が支払われます。

保険金の給付額や追加できる特約など、具体的な内容はがん保険の商品ごとに異なりますが、基本的な内容はあまり差がありません。以下の5つの給付金、保険金をカバーしているがん保険はやはり多いです。

| 診断給付金 | 初めてがんと診断されたときに支払われる |

|---|---|

| 入院給付金 | がんで入院する場合、入院日数に応じて支払われる |

| 在宅療養給付金 | がんで入院し、退院してから在宅療養に移った場合に支払われる |

| 通院給付金 | 外来での抗がん剤治療など、がんの治療目的で通院した場合に支払われる |

| 死亡保険金 | がんが原因で万が一のことになってしまったときに支払われる |

がん保険を選ぶポイント

次に、がん保険を選ぶ際のポイントについて考えてみましょう。次の6つについて解説します。

- 診断給付金が複数回受け取れるものを選ぶ

- 上皮内新生物を保障できるよう商品、特約を選ぶ

- がん先進医療特約はつけておくとベター

- 入院給付金より通院給付金を重視する

- 「終身タイプ」のがん保険に「終身払い」で加入する前提で選ぶ

- 既に十分な貯蓄、医療保険があるならシンプルな商品でも可

ポイントその1.診断給付金が複数回受け取れるものを選ぶ

診断給付金とは、がんと診断された場合に受け取れるまとまったお金のことです。がん保険によっても、基本契約になっているか、特約(オプション)として付帯する扱いになっているかは様々ですが、できれば「複数回受け取れる」状態にしておくといいでしょう。

がんが再発しやすい病気だから、というのがその答えです。

- 手術がうまくいったように見えても、取り切れていないがん細胞が大きくなってしまった

- 抗がん剤治療や放射線治療でいったんがんが小さくなっても、また大きくなった

ということは往々にしてあります。

治療終了から1~2年程度の短期間での再発はもちろん、10年以上経ってから再発することも十分にありうるのです。

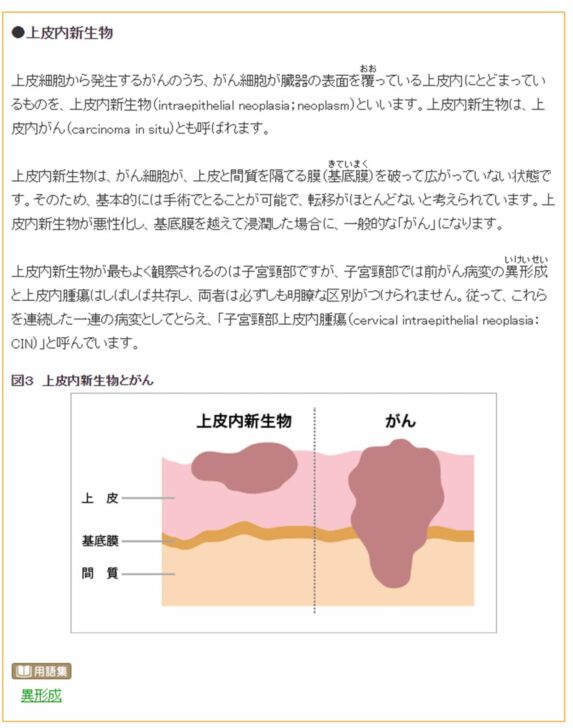

ポイントその2.女性なら上皮内新生物を保障できるよう商品、特約を選ぶ

もし、がん保険に入る人=被保険者になる人が女性であるなら、上皮内新生物で治療を受けた場合もカバーできるがん保険を選びましょう。

上皮とは、胃や腸などの臓器の粘膜や皮膚をおおっている表面の浅い部分を指します。そして、がん細胞が「上皮」と呼ばれる場所の内側にとどまっている状態のがんのことを、上皮内新生物(上皮内がん)と呼んでいるのです。

出典:知っておきたいがんの基礎知識 :[国立がん研究センター がん情報サービス 一般の方へ]

「がんになり始め」の状態なので、治療すれば治る見込みは十分にあります。そして、医療費もそれほどかかりません。

しかし、女性の場合は事情がまったく違うので注意しましょう。女性特有の上皮性新生物の1つに「非浸潤性乳がん」があります。これは、ごく初期の乳がんですが、入院して手術を中心とした治療を行わなくてはいけません。具体的にいくらかかるかは、選択した治療法によって変わりますが、一例として、手術を受けるために5~10日程度入院した場合、20万円~30万円の費用が掛かります。

問題はここからです。5日~10日の入院が必要で、しかも20万円~30万円の費用がかかるにも関わらず、上皮内新生物を「がん」とみなさないがん保険に入っていたなら、少なくともそのがん保険からは1円も保険金が下りません。

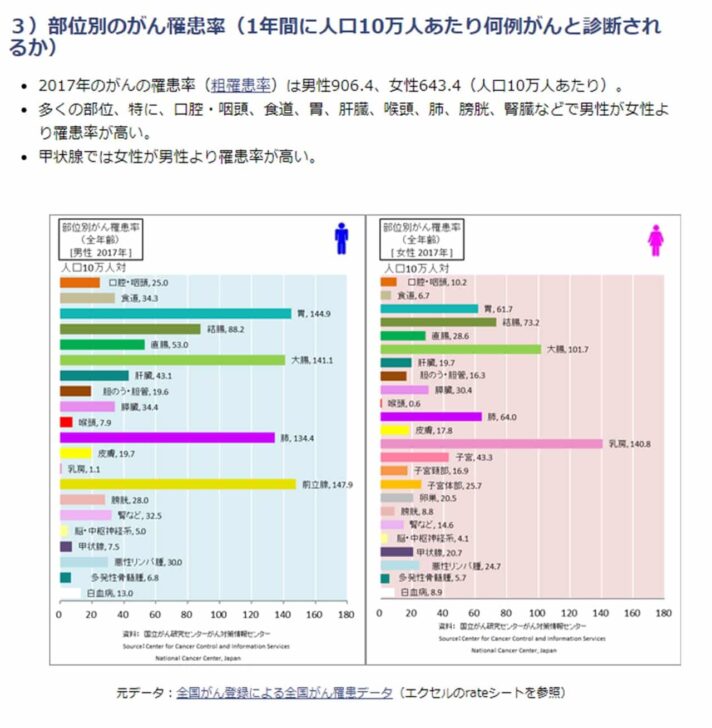

国立がん研究センターの調査によれば、2017年の時点で、女性10万人のうち、乳がんにかかったのは140.8人でした。他の部位のがんに比べると、飛びぬけて多いのです。

出典:最新がん統計:[国立がん研究センター がん登録・統計]

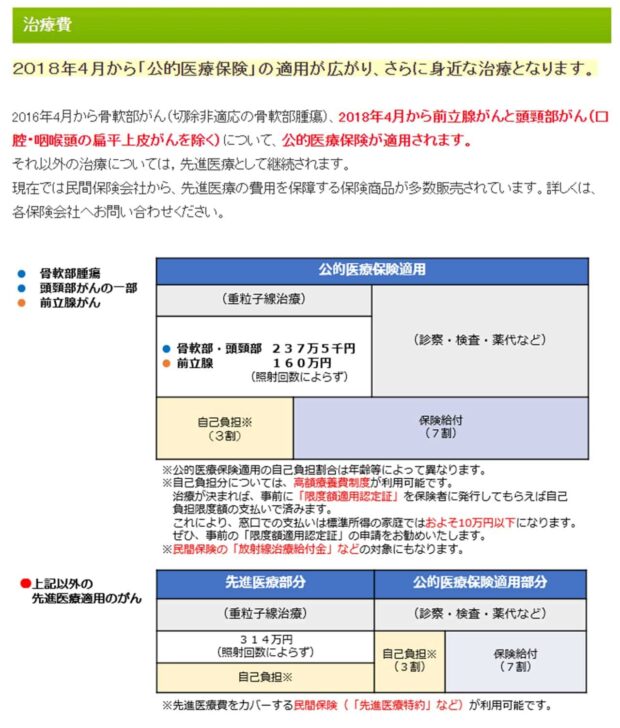

ポイントその3.がん先進医療特約はつけておくとベター

つまり、先進医療を受ける場合、その部分に関する医療費は全額自己負担です。ただし、同時に公的医療保険が適用される治療を受けていた場合、公的医療保険が適用される治療については、3割負担で済むと考えましょう。

がんの治療のために用いられることが多い先進医療の1つが、重量子線治療です。放射線治療の一種ですが、通常用いられるX線の代わりに重量子線を照射することで、体の奥にあるがんにも届きやすく、また、今までの技術では治りにくかったがんにも対応できるという特色があります。

出典:重粒子線治療とは | 神奈川県立がんセンター 重粒子線治療施設【i-ROCK】

効果的な治療法であるのは確かですが、重量子線を発する装置は非常に高価であり、設置できる医療機関も少ないのも事実です。そのため、1回で約200万円~300万円の治療費がかかるといわれています。

出典:治療費・治療の流れ |九州国際重粒子線がん治療センター(佐賀県鳥栖市)

先進医療も視野に入れて治療を行うとなると、治療費は高額になりますが、お金が原因で諦める、ということにならないよう、がん先進医療特約はつけておく方がいいでしょう。

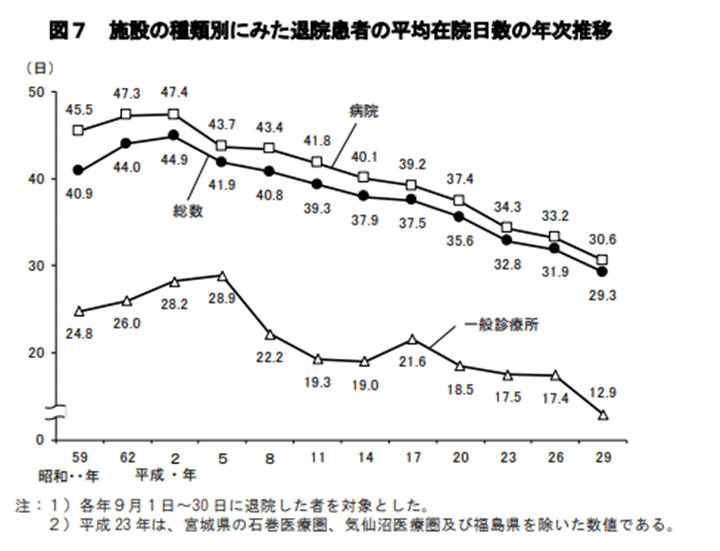

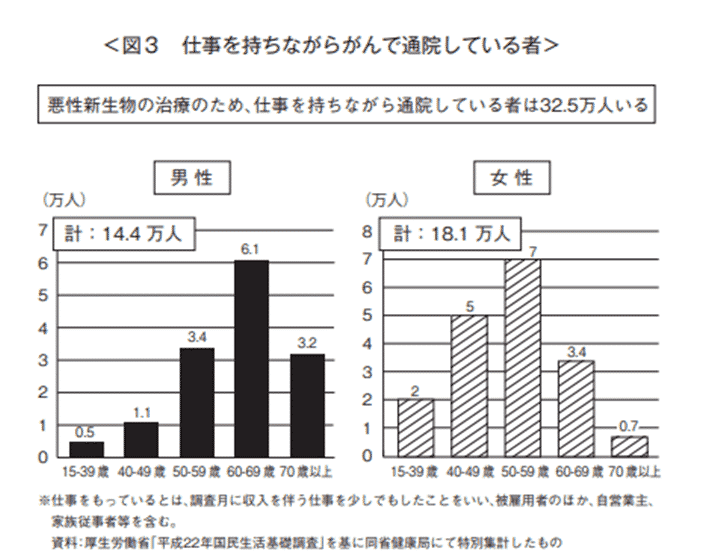

ポイントその4.入院給付金より通院給付金を重視する

がん保険を選ぶ際は、入院給付金の日額ではなく、通院給付金の日額がいくらかを重点的にチェックしましょう。

がんに限らず、病気やケガで入院した場合であっても、1回あたりの入院日数は年々短くなっているからです。

昭和59年時点での退院患者の平均在院日数(入院していた日数)は40.9日だったのに対し、平成29年には29.3日までに減っています。実際の入院日数は個人の年齢や病状によって全く違いますが、全体的な傾向だけを見れば、短くなっているといっていいはずです。

一方で、通院しながらがん治療を受ける人は年々増えているのです。

出典:厚生労働省 事業場における治療と仕事の両立支援のためのガイドライン

このように、がん治療が入院から外来を中心としたものに移っている現状を考えると、やはり、通院した場合に手厚い保障が受けられるかを考えたほうがいいでしょう。もちろん、すでに十分な貯金があったり、メインで契約している医療保険で通院給付金が受け取れるバイアは、この限りではありません。

ポイントその5.「終身タイプ」のがん保険に「終身払い」で加入する前提で選ぶ

がん保険を含めた医療保険を「いつまで保障が受けられるか」で分けると、以下の2つに分けられます。

| 定期タイプ | 10年など、保障を受けられる期間(保険期間)が決まっている。期間が終わると、更新を行うことでまた保障が受けられるようになるが、健康状態が理由で更新できないケースがあることに注意。また、更新後は保険料が上がるのが一般的 |

|---|---|

| 終身タイプ | 保障は亡くなるまで続く。保険料は基本的に変わらない |

さらに「いつまで保険料を支払うか」で分けると、次の2つに分けられます。

| 短期払い | 保険期間より速い段階で保険料を支払い終える |

|---|---|

| 終身払い | 保険期間が続く限りは保険料を払い続ける |

これからがん保険に新しく加入したり、見直しを考えているなら「終身タイプ」のものに、終身払いで入るといいでしょう。

理由を挙げると

- 定期タイプのがん保険はがんになってしまうと、更新が難しい

- 長生きするなら、短期払いより終身払いのほうが保険料が安く済む場合が多い

の2点です。

定期タイプのがん保険は、更新のタイミングで他のがん保険に切り替えることもできる、という点で大きなメリットを有しています。しかし、一度がんになってしまった場合、更新が難しいという欠点があるのです。

また、短期払いの場合、保険料の支払いが終わった後の保障を受けるための費用も含めた保険料も含めて支払いを行うことになります。当然、短期払いに比べると、終身払いのほうが1月当たりの保険料が安いです。トータルで考えても、短期払いより終身払いのほうが支払った保険料の総額が安く済む場合が多いと考えましょう。

ポイントその6.既に十分な貯蓄、医療保険があるならシンプルな商品でも可

一口にがん保険といっても

- 通院給付金など、特約として扱われる項目もすでに基本商品として組み込まれているもの

- 先進医療特約など、公的医療保険で補うことが困難なものだけを組み込んでいるもの

など、実際の内容は様々です。当然、補償の範囲が広ければ広いほど、保険料は高くなります。

もし、既に十分な貯蓄があったり、他に医療保険に加入していたりするだけなら、シンプルな設計のがん保険を選ぶほうが、節約にはつながります。逆に、貯蓄もなく、他に医療保険に入っているわけでもないなら、補償の範囲が広いものを選ぶのも選択肢の1つです。

現役FPがおすすめするがん保険ランキング

ここまでの内容を踏まえて、現役FPがおすすめするがん保険ランキングを発表しましょう。

なお、保険料は以下の条件に基づいて計算しています。

- 被保険者は30歳男性

- 入院給付金の日額は5,000円

- 保険料払込期間、保険期間ともに終身

- 先進医療給付金、先進医療一時金の補償もあり

また、保険料の算定にあたって、その他の特記事項があれば、個々の商品説明にて取り上げています。

![]()

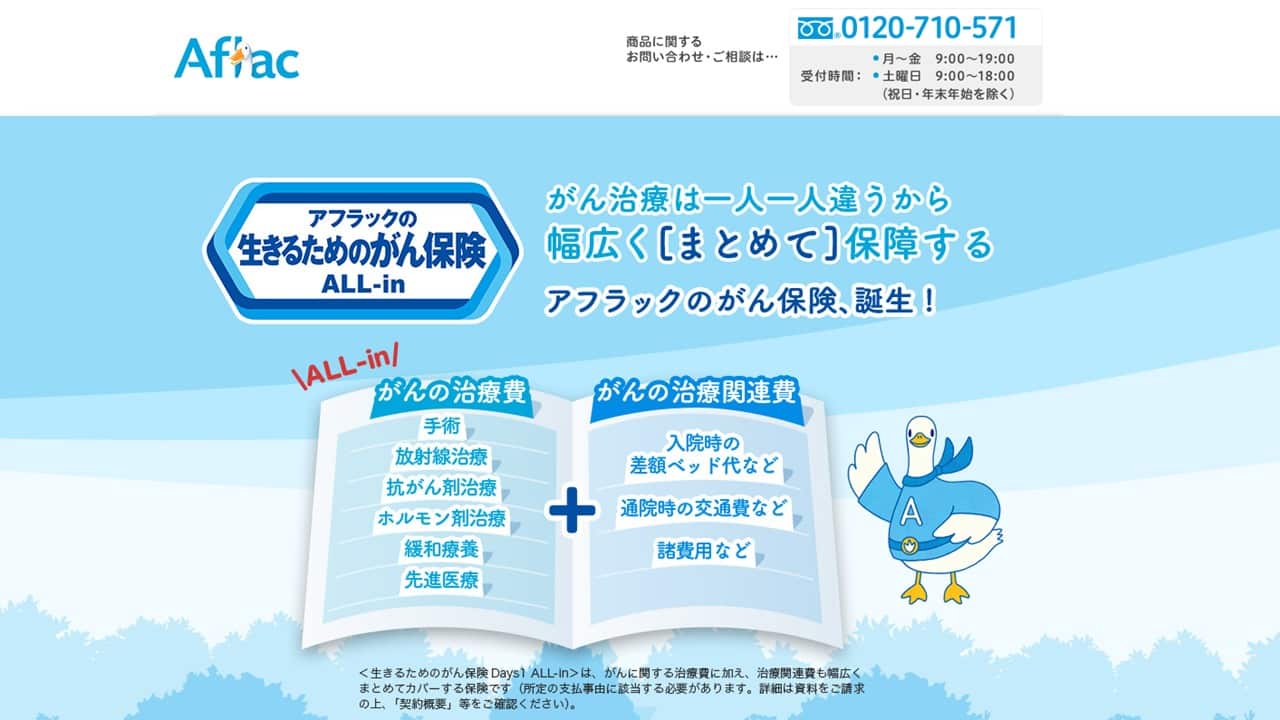

1位.生きるためのがん保険 ALL-in/アフラック生命保険

| 毎月の保険料(30歳男性) | 2,380円 ※ 入院給付金が5,000円の場合 |

|---|---|

| 診断給付金の金額、給付条件 | 支払条件:初めて「がん」「上皮内新生物」と診断確定されたとき 支払額:がんの場合は診断給付金額(50万円)、上皮内新生物の場合:診断給付金額の10%(5万円) 支払限度:がん、上皮内新生物それぞれ保険期間を通じ1回限り |

| 通院給付金の特約の有無 | 有 ※ 入院給付金日額と同額 |

生きるためのがん保険 ALL-inをおすすめする理由

アフラック生命保険は、1974年には日本で初めてがん保険を販売した老舗ともいえる存在です。長年にわたって日本で営業してきた実績に裏打ちされた商品、サービスには定評があります。

アフラック生命保険のガン保険のうち、もっとも基本的な商品がこの「生きるためのがん保険 ALL-in」は、アフラック生命保険で提供するがん保険のうち、最も基本的な商品といっていいでしょう。

この商品のメリットは「必要になりそうなものは大体揃えられる」ことです。例えば30歳男性の場合、月々2,380円の保険料で、以下の補償が受けられます。

| 入院給付金 | 入院1日ごとに5,000円が受け取れる |

|---|---|

| 通院給付金 | 入院1日ごとに5,000円が受け取れる |

| 治療給付金 | 所定の手術・放射線治療・抗がん剤治療・ホルモン剤治療・緩和療養を受けたときに、治療を受けた月ごとに10万円(通算600万円まで)給付される |

| がん先進医療給付金 | 1回につき、先進医療にかかる技術料のうち、自己負担額と同額(通算2,000万円まで)が給付される。さらにがん先進医療一時金として15万円(1年間に1回)が受け取れる |

| 診断給付金 | 初めてがん・上皮内新生物と診断確定されたとき、がんなら50万円、上皮内新生物なら5万円がそれぞれ1回限り受け取れる |

| 特定診断給付金 | 入院や通院が所定の条件に該当したとき、1回のみ50万円が受け取れる |

| 複数回診断給付金 | 診断確定から2年以上経過後に所定の治療を受けたとき、1回につきがんなら50万円、上皮内新生物なら5万円が受け取れる |

| 特定保険料払込免除 | 入院や通院が所定の条件に該当した場合、それ以降の保険料の支払いは不要になる |

逆に、デメリットがあるとしたら、補償が充実している分、保険料が少し高めなことでしょう。既に十分な貯金があり、子育てなどお金のかかるイベントが終了している(もしくは予定がない)なら、月額の保険料がもっと安いがん保険を選んだほうがいいかもしれません。あとで紹介する、先進医療特約を受ける場合になった費用を賄うためのシンプルな商品でもいいでしょう。

![]()

2位.新がんベスト・ゴールドα/FWD富士生命

| 毎月の保険料(30歳男性) | 1,668円 ※ 診断給付金を100万円、がん先進医療保険金およびがん先進医療一時金を特約として付帯 |

|---|---|

| 診断給付金の金額、給付条件 | 10 万円、50万円、100万円、200万円、300万円から選択可能。 初回診断時および前回の支払事由該当日から2年経過後に、悪性新生物の治療を目的とした入院をしたとき(入院を継続しているとき)、または通院をしたときに受け取れる。 |

| 通院給付金の特約の有無 | 無 |

新がんベスト・ゴールドαをおすすめする理由

がん保険に何を求めるかは人にとって様々ですが

- 既に入っている医療保険に上乗せしたい

- ある程度の貯蓄はあるので、先進医療を受けることになった場合の費用を賄えるようにしたい

など、ごくごく最低限の機能しか求めないのであれば、この商品をおすすめします。月額保険料は1,668円とかなり安いですが、補償内容は以下の通りです。

| 悪性新生物診断給付金 | 初めてがんと診断されたときや、前回の支払から2年以降にがんの治療を目的とした入院、通院をしているときに受け取れる 条件を満たせば回数は無制限 ※ 今回は1回100万円として保険料を算定 |

|---|---|

| がん先進医療給付金 | 先進医療にかかる技術料と同額が、通算で2,000万円まで受け取れる |

| がん先進医療一時金 | がん先進医療給付金の10%相当額ががん先進医療一時金として支給される |

メリットは、悪性新生物診断給付金が条件を満たせば回数無制限で受け取れることでしょう。一方、デメリットは極めてシンプルな商品であるため、他のがん保険に備わっていることが多い入院給付金、通院給付金が補償されないことです。冒頭でも触れたように、他の医療保険に入っていたり、貯蓄があったりするわけでなければ、少し物足りない商品かもしれません。

![]()

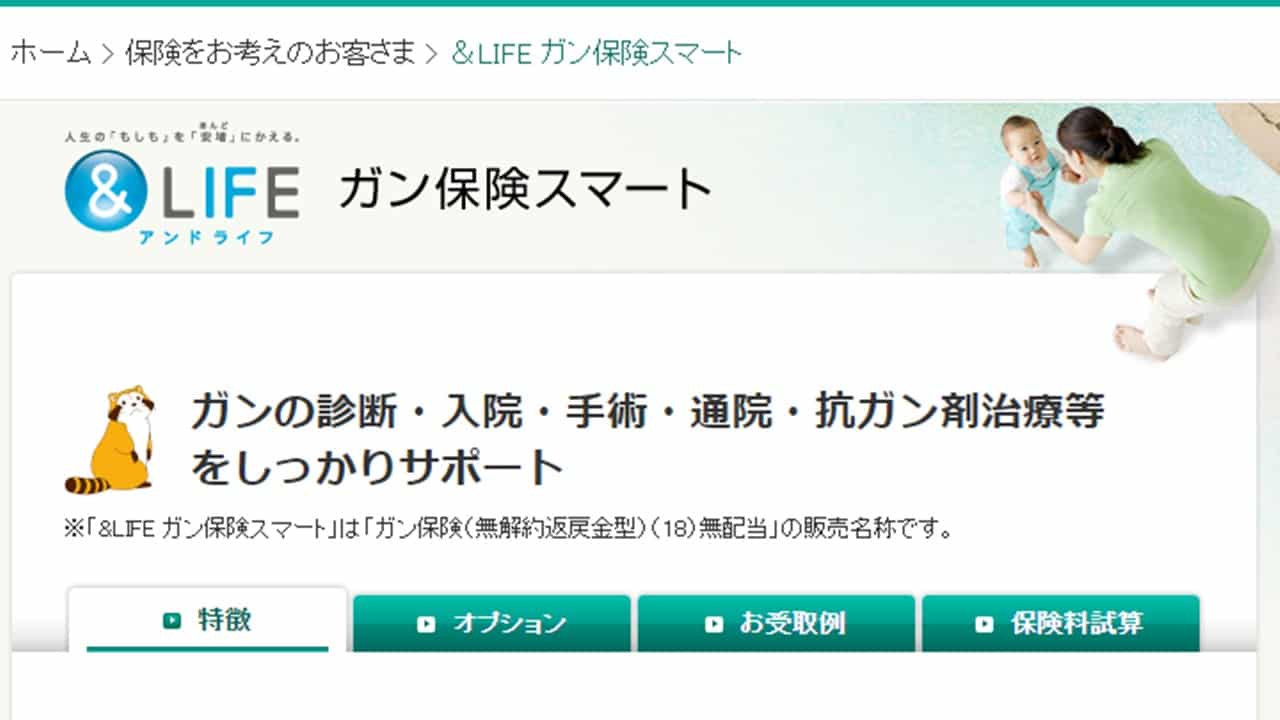

3位.&LIFE がん保険スマート/三井住友海上あいおい生命

&LIFE ガン保険スマート | 三井住友海上あいおい生命保険

| 毎月の保険料(30歳男性) | 4,097円※ 入院給付金日額は5,000円として算定。 |

|---|---|

| 診断給付金の金額、給付条件 | 入院給付金の日額により決定。日額5,000円の場合は一時金として200万円、11,000円の場合は一時金として100万円が給付される。 |

| 通院給付金の特約の有無 | あり。入院給付金日額が11,000円のプランであれば付帯可能 |

&LIFE ガン保険スマートをおすすめする理由

&LIFE ガン保険スマートをおすすめする理由は

- がん入院給付金、がん手術給付金の給付日数が無制限である

- 申し込みが簡単

の2点です。

&LIFE ガン保険スマートの場合、ガン入院給付金及びガン手術給付金は支払限度日数が無制限になっています。なお、ガン通院給付金を特約としてセットできますが、こちらについても、以下の条件を満たす期間中であれば、支払限度日数が無制限です。

1.ガン給付責任開始期以後に初めてガンと診断確定された日からその日を含めて5年間

2.最終の支払対象期間が満了した日の翌日以後に次のいずれかに該当された日からその日を含めて5年間

・ガンが再発したと診断確定されたとき

・ガンが新たに生じたと診断確定されたとき

・ガンが他の臓器に転移したと診断確定されたとき

・ガンの治療を目的として入院されたとき

出典:&LIFE ガン保険スマートのオプション | 三井住友海上あいおい生命保険

また、申し込みは健康に関する3項目の質問が記載された告知書を提出すればできます。「がん保険には入りたいけど、手続きが面倒で」という人なら、これがメリットになるはずです。

一方、デメリットとしては

- 入院給付金日額の金額により付帯できる特約がある程度決まってしまう

- 補償範囲が広い分、保険金が高い

の2点です。この商品には、以下の特約が設定されています。

- ガン診断給付特約(無解約返戻金型)(18)

- ガン先進医療特約(無解約返戻金型)(18)

- ガン治療通院給付特約(無解約返戻金型)

- 抗ガン剤治療給付特約(無解約返戻金型)(18)

- ガン退院療養給付特約(無解約返戻金型)(18)

- ガン死亡保障特約(無解約返戻金型)(18)

しかしこのうち、入院給付金の日額が5,000円のプランで付帯できるのは

- ガン診断給付特約(無解約返戻金型)(18)

- ガン先進医療特約(無解約返戻金型)(18)

- 抗ガン剤治療給付特約(無解約返戻金型)(18)

の3つのみです。

また、自分でカスタマイズするというよりは、フルパッケージになったものを買う、というのが実態に近い商品であるため、保険料は高くなります。

- 十分な貯金がまだない

- 医療保険に入っていない

など、他に備える手段がまだない場合、検討してみるといいでしょう。

![]()

4位.スマイルセブンSuper/朝日生命

| 毎月の保険料(30歳男性) | 1,286円 ※基本プラン(7大疾病一時金が50万円)を選択。なお、特約は無配当先進医療特約(返戻金なし型)を付帯させ、保険料はクレジットカード払いとする。 |

|---|---|

| 診断給付金の金額、給付条件 | 金額は50万円、100万円から選択可能。なお、悪性新生物・上皮内新生物の診断が確定した際に診断給付金の給付が決定する。2回目以降は、前回の診断確定時から1年以降経過した翌日以降に、がんと診断されれば給付金が無制限で受け取れる。 |

| 通院給付金の特約の有無 | 無 |

スマイルセブンSuperをおすすめする理由

厳密にいうとがん保険ではありませんが、がんも含めたいわゆる7大疾病に備えられる保険ということで、選びました。つまり、以下の病気で所定の状態になった場合、一時金が受け取れるのが、この商品の大きなメリットです。

- がん(悪性新生物、上皮内新生物)

- 心臓病

- 脳血管疾患

- 糖尿病

- 高血圧性疾患

- 肝臓病

- 腎臓病

なお、所定の状態とは、以下の通りです。

| がん | ●「悪性新生物」と診断確定 ●「上皮内新生物」と診断確定 |

|---|---|

| 拡張型心筋症 | ●急性心筋梗塞の治療のため入院または手術 ●拡張型心筋症の治療のため入院または手術 |

| 脳卒中、脳動脈瘤 | ●脳卒中の治療のため入院または手術 ●脳動脈瘤が破裂したと診断 ●脳動脈瘤の治療のための手術 |

| 慢性腎不全 | 慢性腎不全を発病し、 ●永続的な人工透析療法を開始 ●腎移植手術 |

| 肝硬変 | 肝硬変を発病し、 ●食道・胃静脈瘤が破裂したと診断 ●食道・胃静脈瘤の治療のため手術 ●肝移植手術 |

| 糖尿病 | 糖尿病を発病し、 ●糖尿病性網膜症の治療のため手術 ●糖尿病性え壊そ疽の治療のため切断術 |

| 高血圧性疾患 | 高血圧性疾患を発病し、 ●大動脈瘤・解離性大動脈瘤が破裂したと診断 ●大動脈瘤・解離性大動脈瘤の治療のための手術 |

一方、これといったデメリットはありませんが、通院給付金の特約に相当するものがありません。また、入院給付金も日額での支給ではないため、入院が長期になればなる場合は、貯金や医療保険など、他の手段で備える必要が出てきます。あくまで、貯金や医療保険など、他に備える手段がある人が、一時金を確保するための保険としてとらえましょう。

![]()

5位.自由診療保険 メディコム/セコム損害保険

| 毎月の保険料(30歳男性) | 1,430円 |

|---|---|

| 診断給付金の金額、給付条件 | 一律100万円。ガン診断保険金が支払われることとなった最終の診断確定日から3年経過後であれば何度でも受取り可能 |

| 通院給付金の特約の有無 | 無 ※ 基本保障内容に「ガン外来保険金」が設定されている。かかったガンの治療費を5年で1,000万円まで補償 |

自由診療保険 メディコムをおすすめする理由

これまで紹介してきたがん保険とはちょっと毛色が異なりますが、有効活用できるものとして「自由診療保険 メディコム」を紹介します。商品の名前に「自由診療」と書いてあるとおり、自由診療、先進医療など、公的医療保険の対象外であるため、治療費が高額になった場合の補償が充実している保険です。

基本的な補償は、以下のようになっています。

| ガン診断保険金 | がん(悪性新生物や上皮内新生物)と診断確定されたら一時金で100万円が受け取れる。 |

|---|---|

| ガン外来保険金 | 診断確定されたがん(悪性新生物や上皮内新生物)の治療目的で通院した場合、5年で最大1,000万円まで補償される。 |

| ガン入院保険金 | 診断確定されたがん(悪性新生物や上皮内新生物)の治療目的で入院した場合、治療費が無制限で補償される。 |

なお、この保険は、保険期間満了の2か月前までに更新しない旨の連絡をしない限りは、満90歳になるまで自動更新される仕組みです。

メリットとしては

ことでしょう。病状によっては、先進医療を受けたり、日本ではまだ承認されていない抗がん剤を取り寄せて使ったりなど、公的医療保険ではカバーできない治療を選択することになるかもしれないのが、がんという病気の性質です。「お金の問題で諦めたくない」という人なら、選択肢の1つに入ってくる商品でしょう。

デメリットとしては

ことです。自由診療を受ける場合、その治療費が補償の対象となる医療機関は

- 協定病院

- がん診療連携拠点病院

- 大学附属病院

など、一部の医療機関に限られます。仮に、入院していた病院が、これらの範疇から外れるものであった場合は、主治医に相談し、対象となる医療機関への転院も見据えて動く必要があります。