目次

教育費は一体いくら貯めればいいのか

最初に、そもそも教育費は一体いくら貯めればいいのかについて、考えてみましょう。

1人あたり1,000万円は最低でも必要

詳しくは後述しますが、一般的な進学パターンである「大学だけ私立、あとは全部公立」という場合でも、学校に支払う費用として約830万円は最低でもかかります。そのほかにも

- 習い事をしたり、塾に通う

- 学校の制服を買ったり、部活で必要なものを揃える

など、学校に支払う以外の費用がかかることを考えると、最低でも1,000万円はないと厳しでしょう。

長期計画で貯めるのが基本

もちろん、1年や2年でこの金額を用意しなくてはいけないわけではありません。日本の場合、中学までは義務教育であるため、誰でも学校に通えるし、公立であれば学費を払う必要もありません。裏を返せば、子どもが中学を卒業するまでにいくら貯められるかが、教育費を確保する上で重要なポイントになるでしょう。

自分たちでできる方法は取り入れよう

長い期間をかけて教育費を貯めていく以上「自分たちにできて、しかも続けられる方法」を試すことが大事です。今回の記事では

- 児童手当は貯金する

- 毎月コンスタントに貯める方法を考える

- 習い事、塾は吟味して決める

- 無料の学習用コンテンツや公共サービスも利用する

- 学校は公立を基本にする

- 学費のかからない大学を目指す

- 給付型の奨学金の情報を調べる

- 文部科学省の修学支援制度について調べる

の8つの方法について解説します。

方法1.児童手当は貯金する

最初に紹介する方法は「児童手当は貯金する」ことです。

児童手当とは

児童手当は、以下のように定義されています。

出典:さいたま市/児童手当

2020年9月現在、毎月の児童手当の支給額は以下のようになっています。

| 年齢 | 金額 |

|---|---|

| 3歳未満(一律) | 15,000円 |

| 3歳以上から小学校終了前(第1子、第2子) | 10.000円 |

| 3歳以上から小学校終了前(第3子以降) | 15,000円 |

| 中学生 | 11,000円 |

なお、前年の所得が一定額以上である場合、児童手当は支給されなくなります。その代わり、特別給付として中学校を卒業するまで月額5,000円が支給される仕組みです。

生まれてから中学卒業まで貯めるといくらになる?

ここで、児童手当を生まれてから中学卒業まで貯めるといくらになるか、計算してみましょう。なお、第1子、第2子の場合を想定しています。

| 年齢 | 金額 | 毎月もらった場合の総額 |

|---|---|---|

| 3歳未満(一律) | 15,000円 | 15,000円 × 35カ月 = 525,000円 |

| 3歳以上から小学校修了まで | 10.000円 | 11,000円 × 109カ月 = 1,090,000円 |

| 中学生 | 11,000円 | 11,000円 × 36カ月 = 360,000円 |

合計で197万5,000円もらえる計算です。

方法2.毎月コンスタントに貯める方法を考える

必要な教育費は人それぞれですが、最も安いパターンであったとしても、それなりにまとまったお金が必要です。毎月コツコツ貯めていくことになりますが、どんな方法がいいのか考えてみましょう。

貯金を使う方法のメリット・デメリット

「お金を貯める」という意味で最もポピュラーなのが、銀行の定期預金や郵便局(ゆうちょ銀行)の定期貯金に預けることでしょう。この方法のメリット・デメリットについて考えてみましょう。

貯金を使う方法のメリット

メリットとしては

ことでしょう。この方法は、銀行や郵便局に口座を開設し、お金を預ければいいだけなので、とにかく簡単です。

貯金を使う方法のデメリット

一方、デメリットとしては

- 金利はほとんどつかない

- 簡単に下ろせるので、意志の弱い人には向いていない

という2点が挙げられます。

1990年代初頭のバブル景気の際は、定期預金の金利が年5%など、今では信じられない水準に達していました。しかし、今は過去に例を見ないほどの低金利時代であり、大手都市銀行の定期預金の金利は年0.002%にしかなりません。つまり、預けても金利はほとんどつかないと考えていいでしょう。

また、定期預金といってもキャッシュカードがあればATMから簡単に引き出せてしまいます。

学資保険を使う方法のメリット・デメリット

学資保険とは、民間の保険会社が販売する商品の1つです。毎月掛け金を払っていき、満期になるとまとまった保険金を受け取れるのが基本的な仕組みと考えましょう。満期になるタイミングは高校入学時、大学入学時など商品によって様々です。

学資保険を使う方法のメリット

学資保険を使う方法のメリットとして

- 毎月引き落としがかかるので強制力を持って貯められる

- 家族に万が一のことがあったとしてもまとまったお金を確保できる

の2つが挙げられます。学資保険の保険料を払う場合、毎月(半年ごとや1年に1回のケースもある)、あらかじめ支払元として指定された銀行口座から引き落としがかかるのが一般的です。必ず払わなくてはいけない支出として認識できるため、払い忘れも少なくなり、結果として着実に貯められます。

また、現在は契約者である保護者(父親、母親など)に万が一のことがあったり、働けなくなるほどの重い障害が遺ったりした場合は、それ以降の保険料の支払は免除される商品が主流になりました。もちろん、本来の満期を迎えれば、保険金としてまとまったお金を受け取れます。

学資保険を使う方法のデメリット

一方、デメリットとしては

ことが挙げられます。学資保険は貯蓄性のある保険=将来まとまったお金を受け取れる保険の1つですが、このような貯蓄性のある保険は、金利が高い時代であれば、高い満期返戻率が期待できるとされていました。つまり、支払った保険料の合計よりはるかに高い保険金が受け取れたということです。

しかし、これまでに例を見ないほど金利が低い時代である今では、満期返戻率が100%を割ってしまう学資保険も珍しくありません。つまり、支払った保険料の合計より、将来受け取れる保険金が少なくなってしまうということです。自分が契約した学資保険もそうなる可能性があることに注意しましょう。

つみたてNISAを使う方法のメリット・デメリット

つみたてNISAとは、2018年からスタートした積立投資専用のNISA(少額投資非課税制度)です。一定の範囲内であれば、金融商品を運用したことによる利益に税金が課されない制度と考えましょう。

| 対象者 | 日本在住の20歳以上の人 |

|---|---|

| 投資可能期間 | 2037年12月末まで |

| 非課税期間 | 投資した年から最長20年間 |

| 年間投資上限額 | 40万円 |

| 投資対象商品 | 長期の積立・分散投資に適した一定基準を満たした公募株式投資信託・ETFなど |

| 投資方法 | 定期かつ継続的方法による積立 |

つみたてNISAを使う方法のメリット

メリットとは

ことでしょう。上の表にもある通り、つみたてNISA専用口座を通じて購入した投資信託などの金融商品にかかる運用益には、投資した年から最長20年間は税金が課されません。それだけ効率よく運用ができるので、教育費も貯めやすくなります。

つみたてNISAを使う方法のデメリット

一方、デメリットは

ことでしょう。投資信託やETFは、長期的な運用を予定した商品であり、株やFXなどの短期運用を予定した商品に比べると、値動きは激しくありません。しかし、絶対に損をしないとも言い切れないのが事実です。運用実績によっては、当初用意したいと考えていた金額に届かない可能性も出てきます。

方法3.習い事、塾は吟味して決める

教育費というと「高校や大学の入学金や授業料」というイメージがあります。しかし、それ以外にもかかる費用はもちろんあるのです。最たるものとして、習い事、塾の費用が挙げられます。

大事なのは本人の気持ち

筆者自身は、習い事や塾には通わせてもらった立場なので、そのこと自体はありがたいと思っています。いくら節約が大事といっても、本人が本当にやりたいことであれば、可能な限りトライしてもらうのも、いい経験になると信じている立場です。なので「節約してほしいので、塾や習い事はさせないで」というつもりはありません。

しかし、本人が望んでやっているか、前向きな気持ちで続けられているかは、ちゃんと考えるようにしましょう。

- 本人は気が進まないようだけど、親がやらせたかったから

- 本人は嫌気がさしているみたいだけど、やめるのはもったいないから

という後ろ向きな理由で習い事や塾に通わせたり、続けさせたりしても、本人のためにはなりません。しかも、余計なお金がかかるので、節約という意味でも好ましくないのです。

方法4.無料の学習用コンテンツや公共サービスも利用する

筆者が子どものころ(1980年~1990年代)と比べると、無料で利用できる学習用コンテンツや公共サービスは各段に進歩しています。これらを利用して、楽しみながら勉強するのも教育費の節約につながるはずです。

ドリルは無料でダウンロードできる

本人がどうしても欲しい!といってねだった場合を除いては、書店でドリルを買わなくてもかまいません。インターネットを検索すれば、無料で利用できるドリルが公開されているためです。家やコンビニのプリンタで印刷し、そのまま書き込んでもらいましょう。

図書館や児童館も活用しよう

家の近所にある図書館や児童館も、子どもの教育においては活用すべき施設の1つです。絵本の読み聞かせ会や読書感想文を書くためのセミナー、各種ワークショップを行っている施設も多くあります。

子ども向けのYouTubeもねらい目

動画配信サイト「YouTube」というと、どうしてもバラエティ番組のような動画や、国内外のアーティストの動画を思い浮かべがちです。しかし、子どもの教育に役立つYouTubeチャンネルも実は多く存在します。いくつか紹介しましょう。

とある男が授業をしてみた

もともと個別指導塾で先生をしていた男性のチャンネルです。小学生向けには数学、中学生向けには主要5教科、高校生向けには数学Ⅰ・A、Ⅱ・BとⅢの講義を行っています。塾講師としての経験を活かして、ホワイトボードに非常にわかりやすい板書をしながら講義を行うのも大きな特徴です。なお、教材も公式ホームページからダウンロードできるので、一緒に使うとより効果的でしょう。

小島よしおのおっぱっぴー小学校

水着を着ながら踊る一発ギャグで人気を博したお笑い芸人・小島よしおさんのチャンネルです。チャンネル名に「小学校」とあるように、主に小学校の算数の解説をコミカルに行う

動画が多く掲載されています。大人が見ても「こういう風に説明すればいいのか!」と納得がいくほどわかりやすいので

という人でも、参考にするといいでしょう。

Eboardchannel

無料で利用できる動画とデジタルドリルを公開し、学習支援活動を行っているNPO団体が運営するチャンネルです。小中学生向けの動画とデジタルドリルが利用できるので、楽しみながら自宅でも勉強ができます。動画配信者の顔は見えませんが、わかりやすいスライドを多用しているので、図を見て勉強するほうが理解しやすいお子さんならおすすめです。

方法5.学校は公立を基本にする

節約という観点では、やはり学校は公立を基本にした方がいいでしょう。しかし「どんな学校に行かせるのか」は、家庭それぞれの方針や、子どもの適性によっても最適解が異なるので、慎重に考えましょう。

「大学だけ私立」と「中学からずっと私立」ではどれだけ学費が違う?

「学費がかからない」という点で最も理想的なパターンは「小学校から大学までずっと国公立」かもしれません。しかし、実際にそのようなコースをたどれる人はほんのごく少数です。

そこで、一般的なパターンとして見られる「小学校~高校まで公立で、大学だけ私立(文系学部)」と、近年特に都市部で増えている「小学校だけ公立で、幼稚園と中学からはずっと私立(大学は私立理系)」というパターンで、学費がどれだけ違うのか考えてみましょう。

文部科学省が発表した「平成30年度子供の学習費調査」によれば、幼稚園から高校(全日制)までの学費=学習費の平均は以下の通りでした。

| 公立幼稚園 | 22万3,647円 |

|---|---|

| 私立幼稚園 | 52万7,916円 |

| 公立小学校 | 32万1,281円 |

| 私立小学校 | 159万8,691円 |

| 公立中学校 | 48万8,397円 |

| 私立中学校 | 140万6,433円 |

| 公立高校 | 45万7,380円 |

| 私立高校 | 96万9,911円 |

一方、同じく文部科学省の「私立大学等の平成30年度入学者に係る学生納付金等調査結果」によれば、平成30年度私立大学の学費(授業料、入学料、施設設備費)の平均は以下の通りです。

| 授業料 | 入学料 | 施設設備費 | 合計 | |

|---|---|---|---|---|

| 私立文系 | 785,581円 | 229,997円 | 151,344円 | 1,166,922円 |

| 私立理系 | 1,105,616円 | 254,309円 | 185,038円 | 1,544,962円 |

出典:私立大学等の平成30年度入学者に係る学生納付金等調査結果について:文部科学省

ここから

- 小学校~高校まで公立で、大学だけ私立(文系学部)

- 小学校だけ公立で、幼稚園と中学からはずっと私立(大学は私立理系)

の場合、どれだけ学費がかかるか見て見ましょう。

小学校~高校まで公立で、大学だけ私立(文系学部)の場合は、以下のようになります。

| 学校 | 1年間の学費 | 年数 | 合計 |

|---|---|---|---|

| 公立小学校 | 321,281 | 6 | 1,927,686 |

| 公立中学校 | 488397 | 3 | 1,465,191 |

| 公立高校 | 457380 | 3 | 1,372,140 |

| 私立大学(文系学部) | 785581 | 4 | 3,142,324 |

また、大学の場合、入学料と施設設備費として

がかかります。これらを合計すると、8,288,682円=約830万円かかる計算です。

小学校だけ公立で、幼稚園と中学からはずっと私立(大学は私立理系)の場合は以下のようになります。

| 学校 | 1年間の学費 | 年数 | 合計 |

|---|---|---|---|

| 公立小学校 | 321,281 | 6 | 1,927,686 |

| 私立中学校 | 1,406,433 | 3 | 4,219,299 |

| 私立高校 | 969,911 | 3 | 2,909,733 |

| 私立大学(理系学部) | 1,105,161 | 4 | 4,420,644 |

また、大学の場合、入学料と施設設備費として

がかかります。これらをすべて合計すると1391万6,709円=約1,400万円かかる計算です。

以上の計算結果からもわかるように「大学だけ私立なのか」「中学から私立なのか」によって、かかってくる学費が倍近く違うことには注意しましょう。

私立に通わせるなら学校説明会やイベントに行ってからにしよう

もちろん、子どもの教育に関しては、その家ならではの事情や、本人のやりたいこと、特性も考えるべきでしょう。「お金がかかるから全部公立」というのでは、場合によっては子どもの可能性を奪ってしまうことにもなりかねません。当然、熟慮した結果「中学から私立に行かせる」というのも、選択肢の1つになるはずです。

しかし、習い事の場合と同じで、最も重要なのは「本人の気持ち」や「本人にその学校があっているか」ということでしょう。習い事は翌月から行かなければ済みますが、学校の場合は、途中で公立や別の私立に転向するのは、かなりのエネルギーを必要とします。

方法6.学費のかからない大学を目指す

学力と体力に絶対の自信があるなら「学費がかからない大学」を目指すのも1つの手段です。

狭き門だけどトライする価値はあり

詳しくは後述しますが

- 学生として入学したときから国家公務員としての資格が得られるため、学費はかからない

- 僻地での医療活動など、公共性の高い課題を解決するために人員を確保したい

- 学費を無料するなどの条件を設け、きわめて優秀な学生を確保したい

などの理由で、学費がかからないことになっている大学もごく少数ですが存在します。日本全国から優秀な学生が入試を受けるため、かなり狭き門ですが、学力と体力に自信があるなら、本気で目指してみる価値はあるでしょう。例をまとめてみました。

| 防衛大学校 防衛医科大学校 海上保安大学校 気象大学校 航空保安大学校 |

いずれも、国の省庁が管轄する教育機関であるため、入学すると国家公務員としての地位が得られる。 |

|---|---|

| 自治医科大学 | 私立大学ではあるが、僻地医療の充実を目的として設立された学校であるため、卒業後は各都道府県知事が指定した公立病院などに一定年数勤務すれば学費を返還しなくていい。 |

| 神奈川大学 | 給費生入試を実施。採用されると、以下の内容の奨学金が受け取れる。 ・法・経済・人間科学部:年額100万円×4年間給付 ・経営・外国語・国際日本学部:年額110万円×4年間給付 ・理・工学部:年額135万円×4年間給付 ・自宅外通学者への生活補助金:年間70万円 ×4年間給付 |

方法7.給付型の奨学金の情報を調べる

既に紹介した神奈川大学のように、ほぼ全額に近い金額が奨学金として支給されることはまれですが、学費の足しにできるほどのまとまったお金を受け取れる給付型奨学金の制度を設けている大学はたくさんあります。学生課などに行けば、募集している奨学金に関する情報を収集できるので、一度足を運んでみましょう。

成績不良だと支給が打ち切られる場合もあるので注意

給付型奨学金を受け取る際に注意してほしいのは、成績不良だと支給が打ち切られる場合があるということです。1、2科目単位を落とした程度であれば、そこまで問題になることも少ないですが

- 年間取得単位があまりに少ない

- 授業の出席日数があまりに少ない

- 留年した

など、明らかに成績不良とみなされるケースの場合は、途中で支給が打ち切られる場合がほとんどです。

方法8.文部科学省の修学支援制度について調べる

と思うなら、文部科学省の修学支援制度を利用しましょう。

制度の概要は?

簡単にいうと、住民税非課税世帯など、一定の条件に当てはまる世帯の子どもが大学、短期大学、専門学校などに通いたい場合

- 授業料・入学金の免除または減額(授業料等減免)

- 給付型奨学金の支給

の2つの支援が受けられるというものです。

この制度が利用できるのは「住民税非課税世帯およびそれに準ずる世帯の学生」です。年収の目安と支給額は、以下のようになります。

| 支援対象者 | 年収の目安 (両親・本人(18歳)・中学生の家族4人世帯の場合) |

年収の目安 (両親・本人(19~22歳)・高校生の家族4人世帯の場合) |

|---|---|---|

| 住民税非課税世帯の学生 | ~270万円 | ~300万円 |

| 住民税非課税世帯に準ずる世帯の学生 | ~300万円 | ~400万円 |

| ~380万円 | ~460万円 |

出典:学びたい気持ちを応援します 高等教育の修学支援新制度:文部科学省

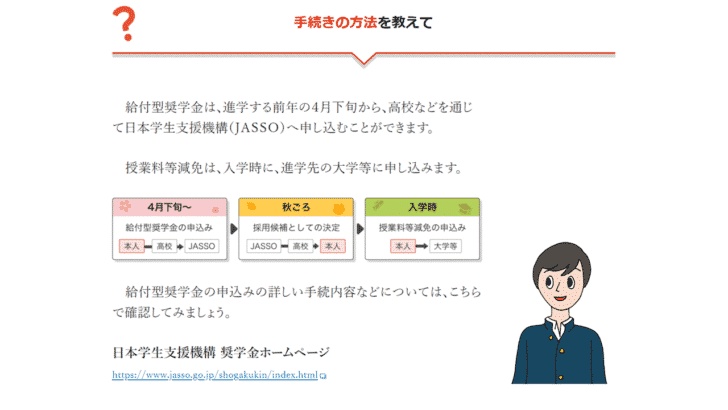

スケジュールを確認しよう

実際にこの制度を利用する場合は、通っている高校を通じてまず、日本学生支援機構(JASS

O)に申し込むことになります。その年の秋ごろに、制度の利用の可否が決定され、実際に進学する大学、短大、専門学校の手続きをする際に、授業料等減免の手続きをするのが一般的な流れです。

出典:学びたい気持ちを応援します 高等教育の修学支援新制度:文部科学省

より細かい話は、日本学生支援機構のホームページに掲載されています。