目次

「子供の教育費、一体いくら必要なの……?」

このような悩みをお持ちの方は多いはずです。特に若い人にとっては、この先に結婚や出産を控え、そのために大きなお金が必要になることは簡単にイメージできますよね。しかし、その具体的な金額について把握している人は少ないのではないでしょうか。

一概に「教育費」といっても、学校教育に関わる費用の他、学習塾やスポーツなどの習い事、学習机・椅子や教材費など多岐にわたります。そのため、教育費の正確な必要額をイメージすることは困難です。

さらに、公立・私立の違いや家庭環境によっても当然差が生じます。

一方で、おおよその費用をイメージし、それに備えることは重要なことです。言い換えると、早いうちに備えておかないと、後で立ちいかなくなると断言してよいでしょう。

ここでは、どの程度の教育費が必要か、具体的なデータを使いつつ、正確な費用を算出(シミュレーション)していきましょう。

また、それらの教育費の貯め方に至るまでを徹底解説します。

【幼稚園~大学】子供の教育費はいくら必要?

教育費がどれくらいかかるのか、幼稚園から大学までの費用をシミュレーションしてみましょう。

まずは、文部科学省が発表している幼稚園や小学校、大学などの教育費総額のデータをご覧ください。

【表1 学校種別ごとの教育費総額(子供一人当たり)】(単位:万円)

| 学校種別 | 在学中にかかる教育費総額 | |

| 公立 | 私立 | |

| 幼稚園 | 68.2 | 144.6 |

| 小学校 | 193.4 | 916.5 |

| 中学校 | 143.3 | 398.0 |

| 高等学校(全日制) | 135.2 | 311.0 |

| 大学(自宅通学) | 503.2 | 738.1~ |

| 大学(自宅外通学) | 912.7 | 1,147.6~ |

※データ出典元

・幼稚園~高等学校(全日制):文部科学省「平成28年度 子供の学習費調査」

・大学:日本政策金融公庫「平成29年度 教育費負担の実態調査」

※学校教材や授業料、制服、給食費、通学費用など学校教育に関わる費用の他、学習塾や芸術・スポーツなどの習い事に関する費用や、学習机・椅子、参考書などの学校教育以外で必要となる費用を含む。また、大学費用(自宅外通学)では、生活費関連(入居一時費用および住居費用、光熱費、食費、娯楽費など)を含む。

表1は、幼稚園から大学までにかかる教育費平均を公立、私立別にまとめたものです。これを見ると何となく各ご家庭の教育費用感が見えてくるのではないでしょうか。

合算すると分かるとおり、子供一人当たりに幼稚園から高等学校卒業までにかかる費用の総額は、公立では約540万円、私立だと約1,770万円にも上ります。そこに大学費用まで考慮すると、さらに500万円から1,000万円以上の費用が加算され、莫大な費用がかかることが分かります。

普段生活をしているとピンとこない金額ですが、これが現実かと思うとゾッとしてしまいますね。やはり計画的にライフプランのシミュレーションをしておくことが重要です。

続いては、より詳しく学年(年齢)ごとに必要な費用を見てみましょう。

幼稚園の教育費目安

幼稚園は子供の人生で最初の集団行動の場となります。それだけに、教育方針や家庭環境にあった幼稚園かどうか、特に気にされる方が多いのではないでしょうか?

教育方針も去ることながら、やはり金額も気になるところです。

年齢別の内訳を下表にまとめましたのでご覧下さい。

【表2 幼稚園の教育費用】(単位:万円)

| 学校種別 | 学年(年齢) | 公立 | 私立 | ||

| 教育費用(年間) | 教育費用(在園中総額) | 教育費用(年間) | 教育費用(在園中総額) | ||

| 幼稚園 | 3歳 | 21.0 | 68.2 | 48.0 | 144.6 |

| 4歳 | 21.2 | 43.9 | |||

| 5歳 | 26.0 | 52.7 | |||

※データ出典元:文部科学省「平成28年度 子供の学習費調査」

やはり費用も公立か私立かでおおよそ2倍ほどの違いが出ますね。

しかし、国の制度で「私立幼稚園就園奨励費補助金」というものが受給できますので、負担を低減させることは可能です。支給条件や自治体によって補助金の詳細に差がありますので、詳しくはお住まいの自治体にお問い合わせいただくのがよいでしょう。

自治体のホームページでも算定方法が掲載されている場合もありますので、気になる方は調べてみて下さい。

小学校の教育費目安

下表を見て分かるとおり、小学校の教育費では、私立は公立の約4.7倍にも上り、より一層差が大きくなることが分かります。

【表3 小学校の教育費用】(単位:万円)

| 学校種別 | 学年(年齢) | 公立 | 私立 | ||

| 教育費用(年間) | 教育費用(在学中総額) | 教育費用(年間) | 教育費用(在学中総額) | ||

| 小学校 | 第1学年 | 34.3 | 193.4 | 184.3 | 916.5 |

| 第2学年 | 27.1 | 127.6 | |||

| 第3学年 | 28.9 | 136.6 | |||

| 第4学年 | 31.1 | 146.4 | |||

| 第5学年 | 34.5 | 155.7 | |||

| 第6学年 | 37.5 | 165.9 | |||

※データ出典元:文部科学省「平成28年度 子供の学習費調査」

これは皆さんがご想像されている以上に大きな違いがあるのではないでしょうか。では、要因は何なのでしょう。

その要因の大部分を占めるものは授業料と学校給付金(入学金等)です。公立では授業料無償、学校給付金も年間平均1万円程度ですが、私立だと授業料が約46.1万円、学校給付金が22.6万円が年間平均でかかります。

また、学校外活動費においても公立の年間約21.8万円に対し、私立では年間約61.3万円と、約2.8倍の差が生じ、教育費総額の偏差につながっています。

中学校の教育費目安

中学校の教育費は、公立だと総額約143.3万円、私立だと約398万円と約2.8倍の差が生じます。

【表4 中学校の教育費用】(単位:万円)

| 学校種別 | 学年(年齢) | 公立 | 私立 | ||

| 教育費用(年間) | 教育費用(在学中総額) | 教育費用(年間) | 教育費用(在学中総額) | ||

| 中学校 | 第1学年 | 46.9 | 143.3 | 157.2 | 398.0 |

| 第2学年 | 39.3 | 115.7 | |||

| 第3学年 | 57.1 | 125.1 | |||

※データ出典元:文部科学省「平成28年度 子供の学習費調査」

小学校で約4.7倍だったものと比較すると、公立と私立の差が小さくなっていることが分かります。これは学校外活動費の差が小さいことが要因として挙げられるでしょう。

学校外活動費は、公立では年間平均30.1万円、対して私立では32.1万円であり、ほぼ同水準です。小学校で生じていた約2.8倍の差がほぼ無くなったことにより、総額の偏差が小さくなっています。

特に学習塾に関する費用では、私立が約14.3万円に対して公立が年間平均約20.2万円と、むしろ公立のご家庭の方が高い費用を充てていることが統計として出ています。

一方、総額でみると約2.8倍違うわけですから、やはり私立校の負担は大きいというのが実態として分かるはずです。

高校の教育費目安

高校の教育費は、公立だと総額約135.2万円、私立だと約311万円と約2.3倍の差が生じます。

【表5 高等学校の教育費用】(単位:万円)

| 学校種別 | 学年(年齢) | 公立 | 私立 | ||

| 教育費用(年間) | 教育費用(在学中総額) | 教育費用(年間) | 教育費用(在学中総額) | ||

| 高等学校

(全日制) |

第1学年 | 51.7 | 135.2 | 127.6 | 311.0 |

| 第2学年 | 47.2 | 97.6 | |||

| 第3学年 | 36.3 | 85.8 | |||

※データ出典元:文部科学省「平成28年度 子供の学習費調査」

高等学校の教育費用について、少し意外に感じる方もいらっしゃるのではないでしょうか。

中学校と比較して高等学校の方が公立・私立ともに教育費が安いですよね。一般的に小学校・中学校・高校・大学と、教育費用はどんどん上がっているものと考えている方も少なくないのではと思いますが、実態は違うということが分かります。

大学の教育費目安

さて、いよいよ大学の費用になります。

大学にかかる教育費用は特に大きいということは、もはや皆さんの共通認識と言ってよいでしょう。公立・私立の違いはもちろん、専攻学部、自宅通勤可否でも大きな違いが生じますが、いずれも中学校や高校と比べはるかに高額であるということは言うまでもありません。

それぞれ項目ごとにまとめましたので、下表をご覧ください。

【表6 大学の教育費用(自宅通学)】(単位:万円)

| 学校種別 | 学年(年齢) | 公立 | 私立 | ||

| 教育費用(年間) | 教育費用(在学中総額) | 教育費用(年間) | 教育費用(在学中総額) | ||

| 大学(文系) ※自宅通学 |

第1学年 | 入学費 69.2 在学費108.5 小計177.7 |

503.2 | 入学費 92.9 在学費161.3 小計254.2 |

738.1 |

| 第2~4学年 | 在学費108.5 小計108.5 |

在学費161.3 小計161.3 |

|||

| 大学(理系) ※自宅通学 |

第1学年 | 入学費 69.2 在学費108.5 小計177.7 |

503.2 | 入学費 87.0 在学費180.2 小計267.2 |

807.8 |

| 第2~4学年 | 在学費108.5 小計108.5 |

在学費180.2 小計180.2 |

|||

※データ出典元:日本政策金融公庫「平成29年度 教育費負担の実態調査」

表7 大学の教育費用(自宅外通学)(単位:万円)

| 学校種別 | 学年(年齢) | 公立 | 私立 | ||

| 教育費用(年間) | 教育費用(在学中総額) | 教育費用(年間) | 教育費用(在学中総額) | ||

| 大学(文系)※自宅外通学 | 第1学年 | 準備費 37.5 入学費 69.2 在学費108.5 生活費 93.0 小計308.2 |

912.7 | 準備費 37.5 入学費 92.9 在学費161.3 生活費 93.0 小計384.7 |

1,147.6 |

| 第2~4学年 | 在学費108.5 生活費93.0 小計201.5 |

在学費161.3 生活費 93.0 小計254.3 |

|||

| 大学(理系)※自宅外通学 | 第1学年 | 準備費 37.5 入学費 69.2 在学費108.5 生活費 93.0 小計308.2 |

912.7 | 準備費 37.5 入学費 87.0 在学費180.2 生活費 93.0 小計397.7 |

1,217.3 |

| 第2~4学年 | 在学費108.5 生活費 93.0 小計201.5 |

在学費180.2 生活費 93.0 小計273.2 |

|||

※データ出典元:日本政策金融公庫「平成29年度 教育費負担の実態調査」

上表の大学教育費用(自宅外通学)では、準備費(入居に関わる敷金・礼金や家電などの生活準備費用)、生活費関連(入居一時費用および住居費用、光熱費、食費、娯楽費など)を含みます。これらの費用は初年度に入居一時費として37.5万円、その他年間平均93万円で、4年間総額では400万円を超えるものとなります。

こうした費用をすべて加えると、在学中の総額は1,000万円前後です。仮に子供が2~3人もいれば約3,000~4,000万円。、まさに郊外のマンションに投資するような、大学費用はそれぐらいお金がかかるものと心得てください。

なお、大学進学者のうち約半数は奨学金を受給しており、貯蓄や在学中の世帯収入からやりくりするのみでは難しい家庭が多いです。

一方で、奨学金受給後の返還が困難であることなどの背景から、近年、奨学金受給者は減少傾向にあり、反対にアルバイトに従事する学生は83.6%と増加傾向となっています。

(参考:独立法人 日本学生支援機構「平成28年度 学生生活調査結果」)

そのため、事前に教育費を貯めておくには、1,000万円単位の大学費用が大きなハードルとなるでしょう。大学生活は親にとっても当人にとっても覚悟が必要です。

子供の教育費は早めの準備が必要

子供の教育費は早めの準備が必要です。ここまで、子供の教育費がどの程度かかるか、ということについて平均的な金額をお伝えしてきました。

ご承知の通り、ほとんどのご家庭では、そうした教育費(特に大学費用)をすぐに準備できるものではありません。

それゆえ子供が中学生、高校生になって慌てることのないよう、今から準備を始めておきましょう。

重要なポイントは、

- 現実を受け止めて貯蓄額の目標を設定する

- なるべく早めに貯蓄を始める

上記2点に尽きます。

ここからは貯蓄について、どのようにシミュレーションを行っていけば良いのか、詳しく解説していきましょう。

「いつから」「いくら」貯めるのか|貯蓄シミュレーション

「いつから(タイミング)」、そして「いくら(目標額)」貯めるのか、いわゆる「シミュレーション」によって月々の貯蓄額がおおよそ決まってきます。

まずタイミングですが、これは早ければ早いほど、複利効果によってお金が貯まりやすくなります。早すぎるということはありません。これまでは子供が産まれたと同時に学資保険へ加入するという流れがありましたが、子供が産まれてから対策を講じていては時すでに遅しです。

前述した通り、教育費は1,000万円以上を要する、人生のなかでもっとも「高いお買い物」といっても過言ではありません。そのため、問題に気付いた今から対策をはじめることが何よりも重要と言えます。

次に目標額ですが、これは設定するのが難しい問題でもあります。

これまで幼稚園から大学までの教育費用をお伝えしましたが、そのうちどこまでを目標金額とするか考えてみましょう。

たとえば、ひとまず今は、幼稚園から高校までの費用を捻出することに集中してみるのも悪くありません。すべて公立学校に通わせるとすれば、おおよそ500万円が必要です。トータル約1,500万円の3分の1で済むため、高校までの貯金は今から、大学費用は子供が産まれてからコツコツ貯めていくなど、様々な方法がとれます。

ご自身の生活環境や条件(公立、私立など)に合わせて、目標額を決めてみましょう。もし目標額の算出が難しいという方は、次の項目をご覧ください。目標金額の設定方法について、詳しくお伝えしています。

目標金額の設定

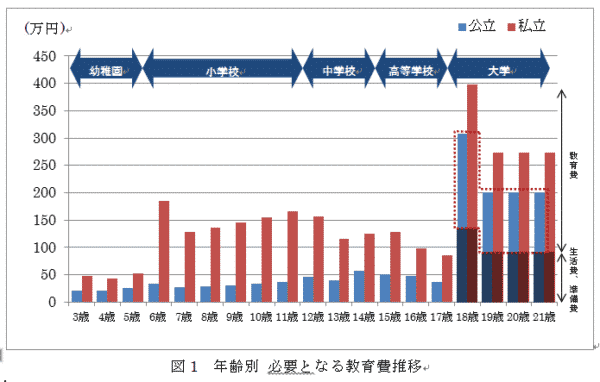

目標金額を設定する場合、次のようなグラフが役立ちます。

※大学は理系、自宅外通学として算出

これは前章までで触れてきた教育費をグラフ化したものです。明らかに大学進学にかかる費用が突出しています。なので、この大学費用を貯蓄目標として設定するのがよいでしょう。条件については、公立・私立、学部、自宅通学可否などの項目があります。ここでは、「公立/自宅通学」という仮の条件を設定考えています。(図1 赤点線範囲)

子供の育て方が家庭によって異なるように、設定する条件も千差万別です。おおまかでも構いませんので、ご自身の考え方に合わせた条件をイメージしてみてください。

さて、先ほどの「公立/自宅通学」という条件に当てはめてみると、公立・自宅通学の場合の総額は503.2万円となります。その金額を目標にすればよいかというと、決してそうではありません。ここで忘れてはいけないのはインフレです。

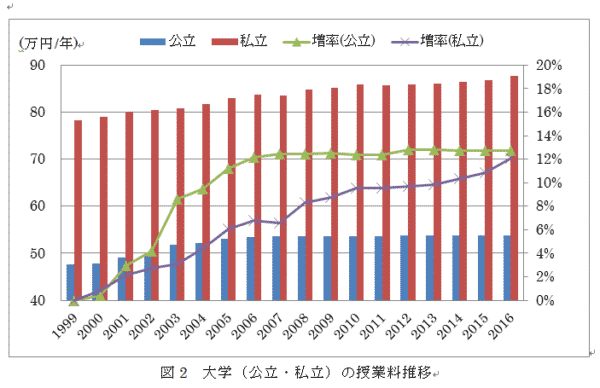

以下のグラフをご参照ください。

※データ出典元:文部科学省「国立大学と私立大学の授業料等の推移」

これは、1999年から2016年の公立・私立大学の授業料の推移を表したものです。

見ればお分かりいただけるとおり、授業料は一定ではなく増加しています。公立で見ると1999年に47.7万円/年だったものが、2016年には53.8万円/年となっており、18年間で12.7%の上昇です。物価上昇や少子化を考慮すると今後も増加していくことが予想されます。つまり、今から貯蓄をはじめたとして18年後に503.2万円では足りない公算が高いということです。見落としがちですが、インフレを考慮することを忘れないようにしましょう。

単純計算ではありますが、上述のとおり0歳から18歳までの18年間の増率(12.7%)を加味して貯蓄目標額を計算すると、約567万円となります。

- 503.2万円 × 増率12.7% = 約567万円

この数値を参考に、今回は子ども一人当たりの貯蓄目標570万円をもとに解説を行います。

家庭収支の把握

前章では、子ども一人当たり570万円を貯蓄目標として設定しました。これを貯蓄しようとすると月にいくら必要になるか。

仮に子供が産まれてから貯蓄を始めたとしましょう。子供が0歳の時から貯蓄を始め、高校を卒業する18歳まで並行してお金を貯めるとすると、以下のような計算式となります。

- 教育費570万円 ÷ 高校卒業まで18年 ÷ 12か月 = 約2.6万円/月

上記のようになります。

しかし、その間、自分の身に万が一の大きな病気・ケガ・事故がないとも限りません。また、自分自身の老後資産も貯蓄しておく必要がありますよね。

そうしたリスクがある中で、子供の成長に合わせてお金を貯めていくことは困難を伴います。だからこそ先ほど申し上げた、「貯蓄の必要性に気付いた時にお金を貯め始める」ことが重要となるのです。つまり、万が一に必要となるお金や老後資産とともに、若いうちから子供の教育費も貯めておくことをおすすめします。

また、貯蓄は継続することが何よりも大事です。そのためにも家庭収支を把握し、無理のない計画を立てることが重要です。貯蓄していくことが現実的に可能かどうか、またご家庭にあった貯蓄方法は何かを考えるためにも、家庭収支を把握してみましょう。

これは家計簿を付けるとある程度見えてきますので、ぜひ実践してみましょう。但し、単に記帳して満足してはいけません。振り返り、無駄を無くし、収支の特性を掴むことが大事です。

余談ですが、最近ではレシートを撮影してインプットしたり、電子決済情報を自動取得できるアプリが増えてきており、以前より簡易的に記帳できるようになりました。また、インプットした情報から分析できる機能も充実してきているので、一度ご参考にしてみてください。

貯蓄する期間を設定

続いて貯蓄する期間を設定しましょう。

目標額(570万円)達成に必要な貯蓄額(月額)を、開始時期ごとに整理してみました。

- 0歳(誕生時):約2.6万円

- 3歳(幼稚園入園):約3.2万円

- 6歳(小学校入学):約4.0万円

- 12歳(中学校入学):約8.0万円

たった数年でもかなりの差が出ることが分かります。ただし、子供が産まれてすぐに貯蓄を開始したとしても、毎月2.6万円もの出費はかなりの負担です。ここからさらに、自分のための老後資産や万が一のお金を貯めていかなければいけません。

何度も言いますが、教育費に限らず、貯蓄は「気付いた時こそ始め時」です。

そのことを念頭に、貯蓄する期間をイメージしてみましょう。たとえば、現在の年齢が25歳で、35歳までに結婚し、子供が欲しいとすると期間は10年あります。ではその10年の間に、毎月3万円ずつを教育費用として貯めていくとします。すると、単純に計算すれば、次のような計算式が成り立つはずです。

- 月額貯金額3万円 × 12ヶ月 × 10年 = 貯蓄合計360万円

上記の方法は、ご自身の「貯金箱」にお金を貯めていったケースを指します。しかし、100万円以上のお金を貯めるのに貯金箱を利用する人も少ないのではないでしょうか。一般的には、「銀行預金」を利用しますよね。

そして銀行預金には、もちろん「利息」が発生します。つまり、預金額と金利に応じて、余分に発生したお金(利息)を受け取れるということです。貯蓄を行うときは、この利息を忘れてはいけません。

では、先ほどの360万円という金額に、仮に3%の金利が適用すれば、利息はどれくらい受け取れるのでしょうか。以下をご覧ください。

- 月額貯金額3万円 × 金利3% ×12ヶ月 × 10年 = 利息11.8万円

(分かりやすいように単純計算しています)

先ほどの貯蓄合計に利息を加えると、

- 貯蓄合計360万円 + 利息11.8万円 = 利息込みの貯蓄合計371.8万円

このように貯蓄が利息分だけ増えました。

しかし上記の計算方法は「単利(たんり)」です。銀行預金のように利息が発生する資産運用は、基本的に単利ではなく、「複利(ふくり)」が適用されます。

複利の仕組みは次をご覧いただくと、すぐにご理解いただけるかと思います。

- (1)1年目:貯金額10万円 × 金利3% = 利息3,000円

- (2)2年目:貯金額10万3,000円 × 金利3% = 利息3,090円

- (3)3年目:貯金額10万6,090円 × 金利3% = 利息3,182円

- (4)4年目~

上記のように、「1年目に受け取った利息が2年目の貯金額(元本)にプラス」されていますよね。2年目の利息もまた、3年目の元本に上乗せされています。すると元本がどんどん膨らんでいき、同じ金利3%でも、「年々受け取る利息が高くなっていく」ということです。

これが複利の考え方となります。

複利の計算は複雑なので、「keisan生活や実務に役立つ計算サイト」という無料のウェブサイトを利用すると、数年後・数十年後の「元本合計」「利息合計」「貯蓄総額」が一目で分かるので便利です。

それでは先ほどの「毎月3万円積立」「金利3%(年利)」「積立年数10年」を複利に当てはめてみましょう(半年複利、合計は税引後)。

すると、10年間の利息は約46万円となり、元本と合わせると約406万円となります。先ほど単利で計算したときは371万円でしたので、複利だと35万円分も貯蓄額が多くなっていることがお分かりでしょう。

ちなみに同じ条件で30年間貯蓄すると、利息だけで約500万円となり、貯蓄総額は1,570万円ほどになります。実質利率(利息÷元本)は、10年の貯蓄では12.9%しかありませんが、30年預けると46%(つまり貯蓄総額が元本の1.5倍)まで膨らむので、複利は長期間の貯蓄を有利にするものです。この複利効果を専門用語で、「お金に働いてもらう」といいます。

これで、「貯蓄は気付いた時こそ始め時」という意味がお分かりになったはずです。教育費に限らず、老後資産や、もしものときの備えなど、貯蓄する期間が長いほど利息が増えて、資産運用効率が高まります。

資産運用方法を選ぶ

さて、次は資産運用方法について考えてみましょう。

前章までの貯蓄シミュレーションはあくまで毎月固定額を定期積立で計算したものですが、具体的にどんな資産運用方法があるのでしょうか?

大きく以下の4つについて紹介します。

定期預金

- 積立貯蓄の王道

- 財形貯蓄や積立型定期などで、毎月定額をコツコツと貯めていくもの

- 元本割れのリスクが無い

- 年利0.01%~0.15%

学資保険

- 言わずと知れた子どもの教育費用準備の代表格

- 親や子どもに万一のことがあった場合、死亡保障や医療保障が確保できる

- 節税対策にもなる(一般生命保険料控除)

- 返戻率:95%~108%(概数)

積立NISA

- 毎月定額を銀行や証券会社に預けて、投資運用を委託

- 非課税で金額を受け取れる(貯蓄額:40万円/年が上限)

- 期待利回り:年4~5%

- 過去20年間の国内株式リターン、信託報酬平均より算出

- 運用次第で元本割れするリスクがある

個人型国債

- 1万円から購入可能な国債

- 元本割れのリスクが無い

- 最低金利保証0.05%

- 毎月定額ではなく、その都度積立金額を変えられる

あくまで個人的な観点になってしまいますが、1番目の定期預金はあまりお勧めできません。三菱UFJ銀行や三井住友銀行、ゆうちょ銀行など、国内大手行の平均金利は、定期預金で0.01%、普通預金で0.001%です(2019年4月1日時点)。仮に100万円預けたとしても、1年間に受け取れる利息は定期で「100円」、普通で「10円」となります。

元本割れしない安全な定期預金ではありますが、日本はここ20年間ほど低金利状態が続いています。効率的にお金を貯めていくという観点では、定期預金や普通預金はおすすめできません。

いざという時に、銀行預金から教育費以外の支出に利用することができますが、それで、目的の教育費が残らなければ本末転倒です。

それであれば、まだ2番目の学資保険の方がよいでしょう。返戻率の高い商品を選べば定期預金よりは多くのリターンが見込めます。

ただし、保険料払込が停滞してしまうと、強制解約させられてしまうことがありますので注意が必要です。

3番目の積立NISAは、効率的な資産運用としておすすめです。確かに元本割れのリスクはありますが、18年という長期的な期間で運用できれば、安定性が増し、過去の実績からも高い利回りが見込めます。

仮に月2.6万円を原資として18年間貯蓄した場合、定期預金では562万円であるのに対し、積立NISAでは756万円と、200万円近くの差が出ます(定期預金は年利0.01%、積立NISAは平均利回り4.0%/年として算出)。

積立NISAは株売却益などの利益が非課税となることも、大きなメリットです。ただし、株価動向次第では、必要なタイミングで現金化しにくくなることもあり得ますので、注意しましょう。

4番目の個人型国債も特色のある商品です。その時に貯蓄できる額を決めて投資できるので、例えば、毎月の収入が増減するようなご家庭にはマッチするかも知れません。また、子ども手当を受領した時や、臨時ボーナスが出た時などに気軽に利用できるので、他の商品と併用するのも良いでしょう。

さて、大きく4つの資産運用方法を取り上げました。

ご家庭の事情によっても合うもの合わないものがありますので、一通り確認した上で、「タイミング」や「貯蓄期間」、「運用方法」を計画してみて下さい。また、リスク分散のために、複数の運用方法を同時に活用(分散投資)することも可能です。

子どもの教育費まとめ

子どもの教育費には莫大な資金が必要になること、その資金を準備するためにはできるだけ早いうちに計画・準備することが大事であること。ご家庭に合わせた資産運用方法を考えることなどについて触れてきました。

生活費のやりくりの中で、これだけの費用を工面するのは非常に大変ですが、まずは少しづつでも実行に移していただけたらと思います。