目次

2017年12月の「新しい経済政策パッケージ」の「人づくり改革」の中に盛り込まれていた「幼児教育の無償化」。

いよいよ2019年10月から幼児教育の無償化を全面的に実施することが正式に決定しました。

夫婦共働きの家庭が増える中、家計の負担が減るニュースはとても喜ばしいことです。

しかし、実際にはどのような恩恵が受けられるのでしょうか?対象者は?条件は?

また、同じタイミングで消費税が10%に増税されます。

これらの変化によって、今後の教育費対策はどうすればいいのでしょうか?

教育費は幼児期だけではありませんので、長い目で考えなければなりません。

今回は、幼児教育の無償化の詳細と、今後の教育費の対策についてまとめました。

幼児教育無償化とは?

厚生労働省ホームページ

https://www.mhlw.go.jp/content/11920000/000361067.pdf

参照:内閣官房ホームページ

https://www.cas.go.jp/jp/seisaku/kodomo_mushouka/pdf/h300531_houkoku.pdf

幼児教育無償化の内容

そもそも、幼児教育の無償化とは、何なのでしょうか?

2017年12月8日定められた「新しい経済政策パッケージ」の中の「人づくり改革」の中に盛り込まれていた項目の一つで、「幼児教育の重要性に鑑み、すべての子供に質の高い幼児教育を保障することを目指す」施策となります。

主に、幼児教育・児童教育の無償化による家計の負担軽減を中心に、待機児童対策や保育士の賃金上昇など幼児教育全般に対する充実が図られています。

2019年10月から実行され、2020年度には全面実施となる見通しです(2019年5月現在)が、その対象範囲や条件、メリット・デメリットなどはどのようなものでしょうか?

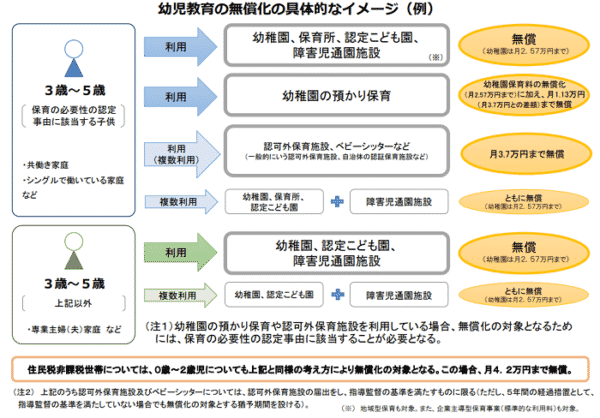

幼児教育の無償化の対象と内容

幼児教育無償化の対象となるのは、「0・1・2歳の住民税非課税世帯の子どもと、3・4・5歳の子どもが対象」となります。

ざっくりいうと、保育所に通う0~2歳の住民税非課税世帯の子どもと、幼稚園や保育所に通う3~5歳のすべての子どもたちの、認可保育所・認定こども園・幼稚園の費用が基本的に無償となります。認定外の施設でも、自己負担が3万~4万程度までになるなど、家計の負担が軽減されます。

2019年10月時点ですでに年長クラスの場合でも、10月~翌3月の半年間だけでも無償化になるかもしれません。

| 対象施設 | 補助内容 | |

|---|---|---|

| 0~2歳 | 住民税非課税世帯のみ対象。認可保育所・認定こども園は無償。認可外保育施設は4万2,000円まで補助 | |

| 3~5歳 | 認可保育園・認定こども園 | 無償 |

| 幼稚園 | 月2万5,700円まで無償 | |

| 幼稚園での預かり保育(共働き・ひとり親世帯) | (無償部分に加えて)月1万1,300円まで無償 | |

| 認可外保育施設・ベビーシッター | 月3万7,000円まで無償 | |

無償化の対象世帯

<0歳~2歳(未満児)の子どもがいる住民税非課税世帯>

- 認可保育所や認定こども園などの認可施設は無償化

- 認可外施設は月4万2,000円まで補助

※住民税非課税世帯について

参照:ファイナンシャルフィールド 住民税非課税世帯ってどういう家庭?また受けられる様々な優遇措置とは?

https://financial-field.com/tax/2018/06/26/entry-19284

<3歳~5歳の子どもがいる全世帯>

- 認可施設は無償化

- 幼稚園は月2万5,700円まで補助

- 認可外保育施設やベビーシッターは月3万7,000円まで補助

- 幼稚園の一時預かりは月3万7,000円(幼稚園無償化分を含む)まで補助

幼児教育無償化のメリット・デメリット

幼児教育無償化のメリット

幼児教育無償化による一番のメリットは、なんといっても「経済的な負担が軽減される」ということです。経済的な問題から幼稚園に通わせることができないという家庭もあるなか、その負担が軽減されることは教育の機会の平等にもつながります。

幼稚園・保育園では子ども同士が関わり合い、社会性や協調性を身につけます。子どもにとってとても大切な時期であり、就学前にその機会が与えられることは成長という意味でもとても重要です。

また、「子育てにはお金がかかる」という理由で、子どもをもつことを諦めている家庭も少なくありません。経済的な負担が減ることで子どもを持つ選択肢が増えることで、出生率があがり、少子化対策になるという効果も期待できます。

さらに、子どもを預けることが可能になることで、両親、特に母親が働きやすくなるという効果もあります。子育てのためやむを得ずキャリアを中断することが少なくなりますので、社会全体にもメリットがあるといえます。

幼児教育無償化のメリット

- 家庭の経済的な負担が軽減される

- 子どもに教育の機会が広がる

- 少子化対策としての効果がある

- 女性の社会進出を進める

幼児教育無償化のデメリット

反対に幼児教育無償化のデメリットとしては、やはり財源不足があげられます。

無償化にした分の財源をどこで確保するかが主な課題となりますが、現在の予定では2019年10月に予定されている消費税増税の分が財源となる見通しです。

つまり、消費税増税が前提となっている施策ですので、教育費の負担は軽減されても、毎日の暮らしにかかる負担が増えることが予測されます。

また、現在でも幼稚園や保育園の保育施設では、幼稚園教諭・保育士の人材不足や待遇の改善が課題となっています。まだまだ十分な人材や環境が確保できているとはいえないなか、無償化によって預ける子どもの人数が増えてしまうことによって、今現在の教育・保育の質が維持できるのかが問題視されています。

さらに、現在の予定では、基本的に無償となるのは認可保育園や認定こども園などの認可施設のみです。そのため、今より認可保育園・認定こども園に預けたいと思う人が増え、待機児童がさらに増えることが懸念されています。

認可外保育施設も補助の対象にはなっていますが、やはり完全に無償の認可保育園に預けたいという家庭は多いでしょう。経済的な面が改善されても、そもそも保育施設に入れなければその恩恵も受けられません。受け入れ施設が不足している地域では、特に不安視する声が上がっています。

幼児教育無償化のデメリット

- 国民の税負担が大きくなる

- 幼稚園・保育園の人材不足

- 教育内容の質の低下

- 待機児童の増加

幼児教育無償化と消費税増税の関係

![]()

幼児教育無償化と同じタイミング、2019年10月から新しく実施されるものとしては「消費税10%への増税」があります。

そもそも消費税増税分の使い道の一つとして、少子化対策があり、幼児教育の無償化はその中の一つになります。したがって、幼児教育自体が無償化されたといっても、その費用は私たちの税金からまかなわれているということになります。そのため、個々の家計、特に教育費としては負担が減りますが、必ずしも全体での負担が軽くなるわけではありません。

「増収分の1兆7000億円を保育士の増員や幼児・高等教育の無償化などに新たに振り向ける方針を決定。」

参照:時事ドットコムニュース【図解・政治】消費税増収分の使い道(2018年10月)

https://www.jiji.com/jc/graphics?p=ve_pol_zeisei20181015j-02-w370

消費税が上がるということは、単純に各家庭の支出が増えるだけはなく、材料などにかかる原価もアップするため、商品やサービス自体の値段も上がります。

事実、2019年10月の消費税増税に向けて、各企業でも商品の値上げが続いています。

軽減税率と経過措置などはありますが、今後家計の負担が全体的に大きくなることは明らかです。

幼児教育の無償化は、消費税増税が前提の施策。

そのため、幼児教育が無償になる代わりに、日々の買い物やサービス利用の費用の負担が大きくなるという、デメリットがあります。

幼児教育無償化になっても家計の負担は増える

そもそも消費税が8%から10%になると、どれだけ負担が増えるのでしょうか?

総務省の家計調査(平成29年度)のデータを参考に月の消費支出別に負担がどれくらい増えるのか試算したところ、消費税が2%上がると平均的に月5000円前後支出が増えると予想されます。

これに商品やサービスの値上げの影響が上乗せされると考えると、家計の支出はもっと多くなるでしょう。

平均的な家計の消費税負担額

参照:Yahooニュース 消費税10%で家計は月5000円の負担増に

https://news.yahoo.co.jp/byline/yokohanawa/20181202-00105604/

また消費税増税は、年収の少ない家庭ほど大きな影響があるといえます。

年収別の消費税負担額

| 年収 | 消費税8% | 消費税10% | 負担増分 |

|---|---|---|---|

| ~200万円 | 8.7万円 | 10.9万円 | 2.2万円 |

| 200万~300万 | 13.1万円 | 17万円 | 3.9万円 |

| 300万~400万 | 14.9万円万円 | 19万円 | 4.1万円 |

| 400万~500万 | 16.7万円 | 21.2万円 | 4.5万円 |

| 500万~600万 | 18.2万円 | 23.3万円 | 5.1万円 |

| 600万~700万 | 20.5万円 | 26万円 | 5.5万円 |

| 700万~800万 | 22.7万円 | 28.7万円 | 6万円 |

| 800万~900万 | 24.8万円 | 31.3万円 | 6.5万円 |

| 900万~1000万 | 25.3万円 | 32.4万円 | 7.1万円 |

参照:お金のカタチ 消費税10%増税でいくらの負担増になる?年収別まとめ

https://venture-finance.jp/archives/2716

このように、収入が少なく消費に回す金額が多いほど、消費税増税の影響は大きくなります。特に子育て世代は、まだ年齢が比較的若い世代が多いため収入が少なかったり、子育てに専念するため働き方をセーブしている家庭が多くありますので、消費税増税の影響は少なくないでしょう。

そのため、幼児教育無償化されても、なかなかその恩恵を感じにくい世帯もあると予測できます。さらに幼児教育が終了すれば、そもそも無償化の対象から外れてしまいますので、消費税増税の負担は確実にのしかかってきます。

そもそも大学卒業までいくらかかるのか?

それでは、子どもの教育費対策はどうしたらよいのでしょうか?

まず、そもそも子ども一人当たりの学費をざっくり把握してみましょう。

進路によって大きく変動はありますが、平均的な学費を考えるに幼稚園・保育園から大学まで、公立・私立とさまざまなパターンを考えたほうが良いでしょう。

幼稚園~大学までの平均的な学費は下記のようになります。

幼稚園・保育園3年間

| 公立 | 私立 | |

|---|---|---|

| 年少 | 21 | 48 |

| 年中 | 21.2 | 43.9 |

| 年長 | 26 | 52.7 |

| 3年間合計 | 68.2 | 144.6 |

小学校6年間

| 公立 | 私立 | |

|---|---|---|

| 1年 | 34.3 | 184.3 |

| 2年 | 27.1 | 127.6 |

| 3年 | 28.9 | 136.6 |

| 4年 | 31.1 | 146.4 |

| 5年 | 34.5 | 155.7 |

| 6年 | 37.5 | 165.9 |

| 6年間合計 | 193.4 | 916.5 |

中学校3年間

| 公立 | 私立 | |

|---|---|---|

| 1年 | 46.9 | 157.2 |

| 2年 | 39.3 | 115.7 |

| 3年 | 57.1 | 125.1 |

| 3年間合計 | 143.3 | 398 |

高校3年間

| 公立 | 私立 | |

|---|---|---|

| 1年 | 51.7 | 127.6 |

| 2年 | 47.2 | 97.6 |

| 3年 | 36.3 | 85.8 |

| 3年間合計 | 135.2 | 311 |

大学4~6年間

| 入学金 | 授業料 | 施設設備費 | 4年間合計(医・歯科は6年間) | |

|---|---|---|---|---|

| 国立大学 | 28.2 | 53.6 | 242.6 | |

| 私立大学文系学部 | 23.5 | 75.9 | 15.7 | 389.9 |

| 私立大学理系学部 | 25.6 | 107.2 | 19.1 | 530.8 |

| 私立大学医歯科系学部 | 101.3 | 289.7 | 88.3 | 2369.3 |

| 私立大学その他学部 | 26.6 | 95.5 | 23.4 | 502.2 |

| 全平均 | 25.3 | 87.8 | 18.6 | 450.9 |

参照:不動産サイト nomu.com 教育費にかかる費用

https://www.nomu.com/loan/lifeplan/k_education_01.html

すると、各コースを考えると下記の6パターンが考えられます。

参照:不動産サイト nomu.com 教育費にかかる費用

https://www.nomu.com/loan/lifeplan/k_education_01.html

つまり、最小額のトータル公立のコースでも782.7万。最大のトータル私立&私立理系大学コースで2224.5万かかります。

今後幼稚園・保育園が無償化されるとしても、どのパターンもより負担が大きくなるのは高校~大学までの7年間となります。

さらに医学部・歯学部など、年次が長く専門性の高い学部の場合は、より多くの学費が必要です。

子どもの希望する職業や学校によっても大きく違いますが、1,000万~1,500万はかかるものと覚悟しておいたほうが良いでしょう。

今後の教育費の対策

幼児教育が無償化されても、子ども一人当たりでも1,000万以上かかる教育費。消費税増税の影響やなど、さまざまな要素を考え合わせると家計の負担はそう軽くありません。

では、子どものためにどう備えていけばよいのでしょうか?

ポイントとしては下記の4つを抑えていきましょう。

- コツコツ貯蓄をする

- 保険商品など検討する

- 公的な支援制度を利用する

- 奨学金を早めに調べておく

コツコツ貯蓄をする

やはり基本となるのは、今後も貯蓄などでしっかり貯めること。なによりもベースとなる貯金を確保しておくことが必須です。

子育て真っ盛りの世代はどうしても目の前の支出に追われてしまいがちですが、若いうちには時間があるもの。時間を味方にして、早いうちから少しでもコツコツためていくことが重要です。

なかでもこちらの金融商品などは、コツコツ貯金にはとてもおすすめです。

積立定期:毎月一定額を積み立てていく商品。毎月1万円から積立可能。普通預金口座から毎月決まった日に自動的に定期預金に決まった金額を振り替えて預け入れる「自動積立定期預金」などがあり、コンスタントに貯めるのに最適。

参照:積立定期預金の金利の比較

財形貯蓄:「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」の3種類があり、目的に応じて毎月一定額積み立てていく商品。積立定期と違い、給与からあらかじめ天引きされる。所属する企業・団体が財形貯蓄制度を導入していることが前提となるため、勤務先に確認が必要。

参照:財形貯蓄制度

保険商品などを検討する

コツコツ貯金が基本でも、もしなんらかの事情でそのサイクルが難しくなっては貯金がストップしてしまいます。

特に病気や事故などで働けなくなったりすると、その後のマネープランに大きな支障が出てしまいます。そんなリスクに備えるのが、保険商品です。

万が一のリスクに備えるには、主に生命保険などが思い浮かびますが、より教育費の備えに特化した金融商品もあります。

学資保険:入学時や進学時に祝金や満期保険金(まんき・ほけんきん)を受け取ることができる教育資金を準備するための貯蓄型の保険です。通常、契約期間中に契約者である親が亡くなった場合でも、それ以降の保険料の支払いが免除され、祝金や満期保険金を受け取れます。

参照:価格.com 学資保険とは

公的な支援制度を利用する

教育施設が無償化しても、それでもなかなか厳しいのが教育費。

そんなとき頼りになるのは、公的な支援制度。どうしても進学が厳しい状況に陥った時など、セーフティネットとして利用すべきでしょう。

児童手当

中学校を卒業するまでは、子ども一人当たりにつき毎月児童手当をもらえます。

- 3歳未満:一律1万5,000円

- 3歳~小学校修了まで:第1子・第2子 1万円/第3子以降 1万5,000円

- 中学生:一律1万円

所得制限(※)を超えた場合:一律5,000円

※所得制限の限度額は、扶養親族の人数によって異なります。

参照:内閣府 児童手当

https://www8.cao.go.jp/shoushi/jidouteate/index.html

高等学校等就学支援金制度

国公私立問わず、高等学校等に通う所得等要件を満たす世帯(市町村民税所得割額30万4,200円未満の世帯)を対象とした支援。

高等学校等の授業料として、全日制の場合で月額9,900円が直接学校側に支給され、授業料と相殺されます。

私立学校については、世帯の収入に応じて月額9,900円を1.5~2.5倍した額が支給されますので、各都道府県の窓口へ確認してみましょう。

table {

border-collapse: collapse;

}

th {

border: solid 1px #666666;

color: #000000;

background-color: #ff000000;;

}

td {

border: solid 1px #666666;

color: #000000;

background-color: #ffffff;

}

| 国立高等学校、国立中等教育学校の後期課程 | 月額9,600円 |

|---|---|

| 公立高等学校(定時制)、公立中等教育学校の後期課程(定時制) | 月額2,700円 |

| 公立高等学校(通信制)、公立中等教育学校の後期課程(通信制) | 月額520円 |

| 国立・公立特別支援学校の高等部 | 月額400円 |

| 上記以外の支給対象高等学校等 | 月額9,900円 |

参照:文部科学省 高等学校等就学支援金制度

http://www.mext.go.jp/a_menu/shotou/mushouka/1342674.htm

国の教育ローン

高校・大学へ進学する子供の教育資金のため、原則最高350万円まで借り入れが可能です。用途は学費以外にも、一人暮らしのアパート代、パソコン購入費など、学業に関連することに借りられます。

ただし、あくまでローンですので返済が生じます。返済期間は15年以内となりますので、無理のない返済計画を立てておいてから利用すべきでしょう。

参照:日本政策金融公庫 教育一般貸付(国の教育ローン)

https://www.jfc.go.jp/n/finance/search/ippan.html

母子父子寡婦福祉資金貸付金

死別や離婚などでひとり親家庭になるケースも少なくなりません。そんなひとり親家庭を対象に、修学や就業のための資金を貸し付ける制度が「母子父子寡婦福祉資金貸付金」です。

返済期限は条件により、3~20年間以内。貸付利率については、無利子となっています。

参照:全国母子寡婦福祉団体協議会 母子父子寡婦福祉資金貸付金

http://zenbo.org/14keizai.html#02

奨学金を早めに調べておく

学費の負担を軽減できる一番の助けになるのが、奨学金。しかし、現在は奨学金を借りても、卒業後、子ども本人がその返済に追われてしまうという傾向もあり、慎重にならざるを得ません。

しかし、奨学金には様々な種類があり、中には返済不要の奨学金もあります。

奨学金のことを早めに調べておきましょう。

日本学生支援機構の給付型奨学金

奨学金と聞いて一番ポピュラーなのは、「日本学生支援機構」の奨学金でしょう。

ほとんどの学校が導入しており、どこに進学するにしても利用しやすいというメリットがあります。

奨学金には、「貸与型」の奨学金と「給付型」の奨学金があります。

この中でも、「給付型」の奨学金は基本的に返済がありません。

参照:日本学生支援機構 奨学金の制度(給付型)

https://www.jasso.go.jp/shogakukin/kyufu/index.html

大学・学校等の給付型奨学金制度

「給付型」の奨学金は各学校ごとに制度が整っていることもあります。もちろん借りられる条件は限られますが、国立・私立ともに給付型奨学金がありますので、目指す学部のある学校について広く調べてことをお勧めします。

地域によっては、大きな災害・事故によって進学が困難になった学生への奨学金もありますので、入学前のオープンキャンパスなどで詳細について問い合わせてみましょう。

参照:若者の進学応援プロジェクト

給付型奨学金制度のある国・公立大学

http://www.singakuouen.jp/15095176719512

給付型奨学金制度のある私立大学について

http://www.singakuouen.jp/15095177024677

参照:東日本大震災復興支援財団 高校生対象給付型奨学金「まなべる基金」

http://minnade-ganbaro.jp/katsudou/project/manaberukikin/

参照:東北大学元気・前向き奨学金

http://www2.he.tohoku.ac.jp/shogaku/files/annai.pdf

また、特定の資格をあらかじめ取得していると、学費が免除され足り、毎月金銭的な補助が受けられる制度があります。

特に最近ではグローバル化を重視する学校が増えたため、TOEICの点数によって学費が免除・減免される学校も多くあります。

TOEICの受験には年齢制限はありませんので、中学・高校など早い時期に高スコアを目指すという手もあるでしょう。

参照:宮崎大学「夢と希望の道標」奨学金

http://gakumu.of.miyazaki-u.ac.jp/gakumu/images/campuslife/scholarship/H29/toeic_2017_02.pdf

まとめ

いかがでしたでしょうか?

幼児教育が無償化となるのは大変喜ばしいことですが、その財源は私たちの税金から捻出されています。今後も子育て支援のために、税率があげられていくとすれば、なかなか手放しでは喜べない政策となっています。

特に消費税はどの家庭にも負担がかかる税金ですし、特に出費の多い子育て世帯にとっては、幼児教育無償化の恩恵があってもプラスマイナスがほとんどゼロになってしまう可能性もあります。

そのため、今後も今まで通り、コツコツ教育費をためていくことが必須です。

積立定期や学資保険などの金融商品を上手に利用していくことのほか、公的な支援制度や奨学金も上手に利用していきましょう。

いずれにせよ、さまざまなケースを予測して情報収集をしておくことが大事ですので、早いうちからアンテナを高くして備ることが大切です。