目次

クレジットカード会社のカードローンでお金を借りる方法とは

クレジットカード会社も消費者金融や銀行などと同様、カードローンを商品として扱っています。簡単に仕組みを説明すると

- カードローンを申し込んだ顧客に対して審査を行い、通過した場合にローンカードを発行する

- 顧客はローンカードを利用し、提携ATMから現金を引き出す形で借入を行う

- 定められた条件に従い、返済を行う

ということです。

クレジットカード会社のカードローンでお金を借りる方法のメリット

クレジットカード会社のカードローンでお金を借りる方法について、メリットを考えてみましょう。以下の点について解説します。

- 審査が早い

- 消費者金融に比べるとイメージはよい

- キャッシングより利用限度額が大きい

- キャッシングより金利は引く

- 利用限度額内での借入・返済を繰り返せる

- コンビニATMからも利用できるので便利

- 借り入れたお金は何に使っても良い

1.審査が早い

クレジットカード会社のカードローンの審査は、銀行のカードローンの審査と比較すると総じて速く完了します。最短で即日、というのは珍しくありません。もちろん、これは審査にあたって得に重点的に確認する事項・トラブルがなく進んだ場合の話です。その人の状況によっては、3営業日以上かかることもあるので、注意しましょう。

2.消費者金融に比べるとイメージはよい

カードローン自体は、クレジットカード会社のみならず、消費者金融も提供している商品です。「ローンカード(アプリの場合もある)を持っている人にお金を貸す」という点では、まったく変わりません。しかし、クレジットカード会社と消費者金融とを比べた場合、周囲からネガティブなイメージでとらえられがちなのは、消費者金融でしょう。

消費者金融を巡っては、年収に応じた貸付の規制、金利の扱いの不備や従業員による違法取り立てなどが原因で、ネガティブなイメージがあったのも事実です。現在は、消費者金融自体が大手銀行の傘下に入ったり、貸金業法などの関連法令の整備も進んだりしたこともあり、かつてのような不適切な運営は行われていません。しかし、イメージの悪さだけは多少残っているのも事実です。

3.キャッシングより利用限度額が大きい

クレジットカード会社では「お金を借りるサービス」として、カードローン以外にもキャッシングを提供しています。簡単に言うと、クレジットカードを利用して、提携ATMからお金を借り入れることです。通常、ローンカードに相当するものは発行されません。

4.キャッシングより金利は低い

また、同じクレジットカード会社が提供する場合であっても、カードローンのほうがキャッシングより金利が低く設定されていることが多いです。

例えば、大手クレジットカード会社、JCBのカードローン「FAITH」とキャッシングの利率は、以下の通りです。

| 利用可能枠 | カードローン「FAITH」の場合 | JCBカードのキャッシング機能の場合 |

|---|---|---|

| 500万円 | 4.40% | 15.00~18.00% (ザ・クラス会員の方は14.10%) |

| 400万~499万円 | 6.20% | |

| 350万~399万円 | 6.90% | |

| 250万~349万円 | 8.00% | |

| 150万~249万円 | 10.50% | |

| 50万~149万円 | 12.50% |

5.利用限度額内での借入・返済を繰り返せる

カードローンの特徴として、契約時に決まった利用限度額の範囲内でなら、何度でも借り入れたり、返済したりを繰り返していけることがあげられます。

この仕組みがあるおかげで「必要な分だけ借りて、返済できるときにどんどん返していく」ことができるのです。

6.コンビニATMからも利用できるので便利

カードローンの基本的な利用の流れは、以下の通りです。

- 審査を受けてローンカード(カードローンを利用するためのカード)を手に入れる

- ローンカードを利用して、提携ATMからお金を引き出す

- 後は定められた予定に従い、返済していく(繰り上げ返済も可能)

流れにもある通り、コンビニATMや郵便局のATMからも借入ができるので、日本国内であれば、どこにいても利用できます。

7.借り入れたお金は何に使っても良い

カードローンの場合、利用目的に制限がない(事業用資金には利用できない場合がほとんど)のも大きな特徴です。利用目的に制限がないため、借りたお金を何に使っても構いません。

ローンの目的外使用が厳禁である理由とは

詳しくは後述しますが、ローンを「借りたお金の使い道」という観点で分けると、次の2つに分かれます。

- 目的別ローン:借りたお金の使い道が決まっていて、目的外使用はできない

- フリーローン :借りたお金の使い道に制限はない

このうち、目的別ローンは提供する会社と「●●に利用するために借りる」という前提で契約を結ぶものです

また、特殊なケースとしては公的な住宅ローンである「フラット35」を投資用不動産の購入に利用したことが問題になりました。

フラット35とは、住宅金融支援機構および前身の住宅金融公庫の証券化支援事業をもとに、取り扱い先の民間金融機関と共同で提供する長期固定金利の住宅ローン商品の名称です。

フラット35はあくまで居住用=自分たちで住む家を買うための住宅ローンである以上、投資用不動産=人に貸して賃料を得るための家を買うことを予定した商品ではありません。それにもかかわらず、投資用不動産をフラット35を利用して購入するという事例が相次ぎ、問題になりました。

クレジットカード会社のカードローンでお金を借りる方法のデメリット

一方、カードローンでお金を借りることには、デメリットもあります。以下の点について検討しましょう。

- 目的別ローンに比べると金利は高い

- クレジットカードや住宅ローンなど、他の商品の審査に影響する

- 返済が長期化し、行き詰まるリスクも出てくる

1.目的別ローンに比べると金利は高い

住宅ローン、カーローン、ブライダルローンなどの目的別ローンは

- 用意しなくてはいけない書類が多い

- 審査にかなり時間がかかる

という特徴があります。しかし、ローンを提供する会社にとっては、手間がかかる分「どんな人が借りたがっているのか」を慎重に見極められるのです。そのため、カードローンのようなフリーローンに比べると、目的別ローンの方が金利は低いです。

2.クレジットカードや各種ローンなど、他の商品の審査に影響する

カードローンはあくまで「お金を借りること=借金」です。そのため、借りている人の支払能力には少なからず影響を及ぼします。そして、カードローンの残債がある状態でクレジットカードや各種ローンを申し込むと、審査に通らないことも多々あるのです。クレジットカード会社や各種ローンを提供している会社にとって最も危惧すべきことは「貸したお金が戻ってこないこと」です。

もし、新しくクレジットカードを作ったり、住宅ローンなどの各種ローンを組んだりする予定があるなら、なるべく早い段階でカードローンは完済しておきましょう。

3.返済が長期化し、行き詰まるリスクも出てくる

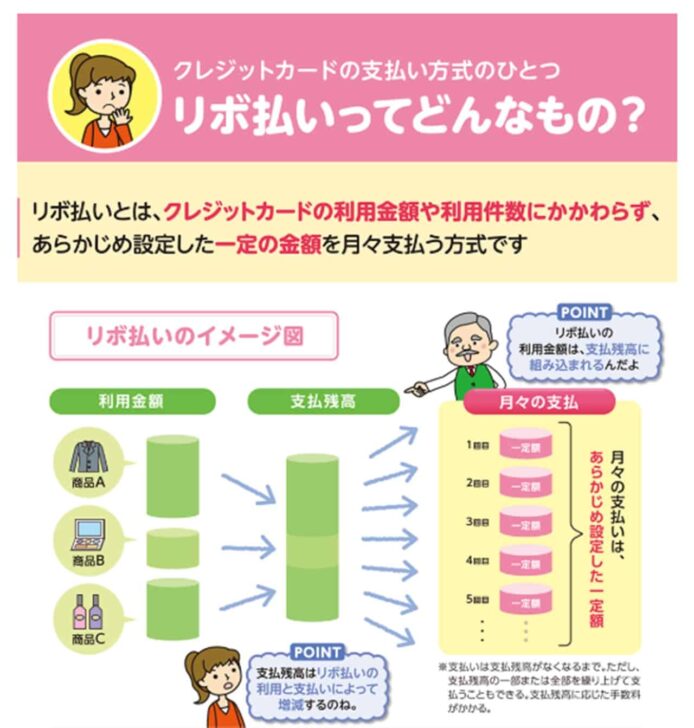

細かい扱いはそれぞれのクレジットカード会社によって異なりますが、カードローンの返済方法として利用されているのがリボ払いです。

リボ払いとは、カードローンの利用金額にかかわらず、あらかじめ定められた一定の金額を払い、元本と利息を返済していく方法です。

出典:リボ払いの特徴と利用上の注意クレジットの利用|消費者のみなさまへ|一般社団法人日本クレジット協会

毎月支払う金額が一定であるため、支払いに必要な金額の確保がしやすいというメリットがある一方で

- 支払う金額が一定であるため、使いすぎてしまいがち

- 返済が長期化しやすく、結果として返済に行き詰まることもある

というデメリットがあります。

このようなデメリットもあるため、カードローンを利用する際は

- 事前にシミュレーションを行い「いつ、どれだけ返済しなくてはいけないのか」を理解しておく

- 資金に余裕があれば、繰り上げ返済を行い、なるべく早く完済するようにする

など、工夫をするのを忘れないようにしましょう。

クレジットカード会社のカードローンでお金を借りるまでの手順

クレジットカード会社のカードローンでお金を借りる際の基本的な流れは、以下の通りです。

- クレジットカード会社所定のカードローンの審査を受ける

- 審査に通過すれば、ローンカードが発行される

- ローンカードを利用し、自社ATMや提携ATMから借入を行う

- あらかじめ定められた条件に従い、返済を行っていく

なお、審査の申込方法としてよく用いられているのはWeb、店頭、郵送などです。このうち、審査からローンカードの発行までが一番速いのがWebによる申込なので、特別な事情がない限りは、Webを利用しましょう。

参照:インターネットでのお申し込み方法|クレディセゾンのカードローン

おすすめのクレジットカード会社のカードローン

ここから先は、おすすめのクレジットカード会社のカードローンについて、具体的な会社名・サービス名を挙げて説明します。

![]()

1位.MONEY CARD/クレディセゾン

借り換えにもおすすめのマネーカード|クレディセゾンのカードローン

| 実質年利 | 年15.0% |

|---|---|

| 利用限度額 | 100万円 |

| Webによる審査申込手続きの可否 | 可能 |

| 学生、専業主婦の利用 | 学生:不可 専業主婦:一定の条件を満たせば可能 |

| ローンカード発行までの期間 | 審査(即日完了)終了後ローンカードを発行 |

MONEY CARDをおすすめする理由

MONEY CARDはクレディセゾンが提供するカードローンです。MONEY CARDをおすすめする理由として

ことが挙げられます。MONEY CARDには通常のローンカードの他に、パートナーカードというローンカードがあるためです。

パートナーカードとは、ローンカードを所持している会員の希望により追加できる、配偶者が利用するためのローンカードです。

つまり、パートナー=配偶者の利用状況に何ら問題がなければ、パートナーカードを利用し、専業主婦であっても、カードローンが利用できます。

また、年金生活者であっても、75歳以下であり、他に問題がないようであれば利用することができます。幅広い年齢層の人が利用できるサービスになっている点は、ポイントが高いです。

一方、デメリットとしては

ことです。MONEY CARDの場合、利用限度額は100万円までで、実質年利は年15.0%に統一されています。同じくクレディセゾンが提供するカードローンのMONEY CARD GOLDであれば、利用限度額は300万円までで、実質年利は年6.47%というコースも用意されていますが、それでも、他社のカードローンに比べると、やや物足りません。

出典:使い方に合わせて選べるカードローン|クレディセゾン マネーカード

![]()

2位.JCB CARD LOAN FAITH/JCB

カードローン FAITH(フェイス)| ローンカードならJCB

| 実質年利 | 年4.40%~12.50% |

|---|---|

| 利用限度額 | 500万円 |

| Webによる審査申込手続きの可否 | 可能 |

| 学生、専業主婦の利用 | 不可 |

| ローンカード発行までの期間 | 最短即日審査完了後、ローンカードを発送(最短3営業日で到着) |

JCB CARD LOAN FAITHをおすすめする理由

JCB CARD LOAN FAITHは、大手クレジットカード会社・JCBが提供するカードローンです。この商品をおすすめする理由として

- 利用限度額が比較的高い

- 少額の借入であっても金利が低い

の2つを挙げます。多くのカードローンと同様、この商品も「利用限度額が上がれば上がるほど、実質年利が低くなる商品」です。利用限度額と実質年利の関係を表にまとめました。

| 利用可能枠 | 実質年利 |

|---|---|

| 500万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| 50万~149万円 | 12.50% |

この表からもわかる通り、利用限度額は最大で500万円までです。また、利用限度額が50万~149万円の間だったとしても、実質年利は12.50%にとどまります。先ほど紹介したクレディセゾンのMONEY CARDの実質年利が15.0%だったことを考えると、だいぶ低いのがわかるでしょう。一方、デメリットとしては

ことです。公式ホームページには、JCB CARD LOAN FAITHに申し込めない人の条件として、以下のような記述があります。

- 個人の給与収入を示す書類をお持ちでない方(個人事業主の方など)

- 学生、パート・アルバイトの方

- 現在のお借入合計残高(住宅・自動車ローンは除く)が年収の3分の1を超えている方

出典:カードローン FAITH(フェイス)| ローンカードならJCB

![]()

3位.LOAN MI CARD/エムアイカード

ローンカードサービス概要 |百貨店のクレジットカードなら三越伊勢丹グループのエムアイカード

| 実質年利 | 年8.00%~14.80% |

|---|---|

| 利用限度額 | 300万円まで |

| Webによる審査申込手続きの可否 | 不可 |

| 学生、専業主婦の利用 | 不可 |

| ローンカード発行までの期間 | 約2週間以上 |

LOAN MI CARDをおすすめする理由

LOAN MI CARDは三越伊勢丹グループのクレジットカード会社・エムアイカードが提供するカードローンです。LOAN MI CARDをおすすめする理由としては

ことが挙げられます。LOAN MI CARDには、利用限度額および適用される実質年利に応じて、以下の4つのコースが設けられています。

出典:ローンカードサービス概要 |百貨店のクレジットカードなら三越伊勢丹グループのエムアイカード

このうち、50万円コースや100万円コースであれば、年収が300万円以上あれば利用可能です。そのため、正社員はもちろん、契約社員・派遣社員であってもこの条件を満たすなら申込できます。一方、デメリットとしては

ことが挙げられます。審査の申込からローンカードの発行までの流れは、以下の通りです。

出典:ローンカード・お申し込み方法 | キャッシング/ローンカード | エムアイカード

図の中にもあるように、約2週間で審査および手続きが完了し、その後、ローンカードが発行されるという流れです。つまり、どんなに少なく見積もっても、申込から2週間以上たたないと借入はできません。

![]()

4位.三井住友カード ゴールドローン/三井住友カード

三井住友カード ゴールドローン | カードローンの三井住友カード

| 実質年利 | 年3.5%~15.0% |

|---|---|

| 利用限度額 | 700万円 |

| Webによる審査申込手続きの可否 | 可能 |

| 学生、専業主婦の利用 | 不可 |

| ローンカード発行までの期間 | 申込から最短3営業日で審査が完了後、1週間でローンカードが発行される |

三井住友カード ゴールドローンをおすすめする理由

三井住友カード ゴールドローンは、名前の通り、三井住友カードが提供するカードローンです。この商品をおすすめする理由として

ことが挙げられます。Webから手続きする場合、流れは以下の通りです。

出典:カードローンのお申し込み方法と審査の流れ | カードローンの三井住友カード

つまり、月曜日に申し込みをした場合、土日以外に祝日がなければ、最短で翌週にはもうカードローンが使えるようになります。

一方、デメリットとしては

ことが挙げられます。個人事業主であっても、申込自体はもちろんできますが「収入を証明する書類」を提出しなくてはいけません。

以下の2点のコピー(直近のもの)が必要になります。

- 確定申告書B第一表(控え)

- 青色申告決算書(控え1ページ目)または収支内訳書(控え1ページ目)

つまり「すでに一度でも確定申告を済ませていること」が条件になるため、ビジネスを始めたばかりの個人事業主が申し込むことは、事実上不可能です。

![]()

5位.CREST/オリエントコーポレーション

| 実質年利 | 年4.5%~18.0% |

|---|---|

| 利用限度額 | 500万円まで |

| Webによる審査申込手続きの可否 | 可能 |

| 学生、専業主婦の利用 | 不可 |

| ローンカード発行までの期間 | 約1~2週間程度 |

CRESTをおすすめする理由

CRESTは大手クレジットカード会社・オリエントコーポレーションが提供するカードローンです。この商品をおすすめする理由として

ことが挙げられます。同時借入とは「審査に通過次第、あらかじめ決めた金額がオリエントコーポレーションから所定の銀行口座に振り込まれる形でお金を借りられる」という仕組みです。

一方、デメリットとしては

なことが挙げられます。この商品を利用した際の利用限度額と実質年利の関係は、以下の通りです。

| 利用可能枠 | 貸付の利率(実質年率) |

|---|---|

| 10万円 | 15.0%~18.0% |

| 30万円 | |

| 50万円 | 9.6%~18.0% |

| 100万円 | 7.8%~15.0% |

| 200万円 | 5.4%~12.0% |

| 300万円~400万 | 4.8%~9.6% |

| 500万円 | 4.5%~9.6% |

利用可能額が50万円以下の場合、契約当初は実質年率が18.0%になることがほとんどでしょう。単純計算で、1万円を1年間借りたら1,800円利息として払わなくてはいけません。