目次

がん保険の加入可能年齢

「がん保険は何歳から加入するべき?」

がん保険はがんを専門的に保障するものですが、一般的に年齢が高くなればなるほど、比例して疾患率も上がっていく事が分かっています。

ただ、三大疾病の1つであり、三大疾病の中でも様々な観点から最もリスクが高いと言われているのが「がん」であり、20代~30代であったとしても、がんになる可能性はあります。

そこで、気になるのは「実際の所、いつからがん保険に加入するべき?」という所でしょう。なので、この記事ではがん保険と年齢という観点から

- がん保険の加入可能年齢はいつから?

- がんと疾患率から見たがん保険

- 年齢とがん保険の関係性

- 若ければ、若いほど良いのか?

という点を中心的にご紹介していこうと思います。まず、初めに「がん保険と加入年齢」というテーマについて、全体的な理解に不可欠な基礎的な部分について解説していきます。

がん保険と年齢制限

まず、初めにがん保険はいつから入るべき?という解説の前に「そもそもいくつから加入できるのか?」というポイントについてご紹介していきたいと思います。

がん保険の下限と上限について押さえていきましょう。

がん保険に加入出来るのは何歳から?

まず、初めにそもそも「がん保険に加入できるのは何歳から?」というポイントについてご紹介していこうと思います。

結論からご紹介すると「保険によって異なる」というのが、答えになります。がんはいくつからでも、いくつになっても潜在的なリスクが潜んでいるので、保険によって加入年齢の判断は別れているのです。

というのも、最も低いものなら「0歳」から加入する事が可能な商品もありますが、「6歳」から可能というがん保険も存在しています。

ただ、一般的には低くても「18歳から」というがん保険が多いと言えるでしょう。どんながん保険でも良いから、取り敢えずがん保険に加入したいという事であれば、何歳からでも加入する事が可能です。

がん保険は何歳まで加入出来る?

先程、どうしても加入したい場合は、保険を選ばなければどんな保険でも加入できるという事をご紹介させて頂きました。

では、逆にがん保険というのは、何歳まで加入できるものなのでしょうか?これについても「保険によって異なる」という回答になります。

60歳までというものもあれば、80歳までOKというものもあります。ただ、先程ご紹介した下限と異なるのは、どの保険でも代替「上限」が存在しているという事です。

上限としている年齢は保険によって異なりますが、ほとんどのがん保険で上限が存在しており、上限は高くても80歳程度が上限となっています。

がん保険の加入適正年齢はどのくらい?

下限と上限が分かった所で、がんの加入適正年齢はどのくらいだと言えるのでしょうか?加入したいがん保険によって異なる部分ではありますが、平均した時に20代~50代くらいまでが殆どの保険で必ず入れる年齢だと言えます。

つまり、いつがん保険に加入すべきか?という疑問も、20代~50代のいつかっという点に繋がります。もちろん、人によって細かな事情はことなりますが、10代だと早すぎるし、60代を超えてくると遅すぎて保険料がかなり高くなります。

もちろん、この年齢の内に絶対にがん保険に加入しておいた方が良いという話ではありません。どちらかと言うと「がん保険に加入したいなら20代~50代が適切である」という話です。

今回の記事も、主に20代~50代の内の何歳ぐらいが、がん保険に加入するの歳に適しているのか?という点を観点からご紹介していきたいと思います。

がんの年齢と疾患率

まず、初めにがん保険にいつから加入するべきか?という点を考えるために「がんと年齢と疾患率」というポイントから解説していきたいと思います。

きっとがん保険に加入する際の参考になると思うので、がん保険加入を検討している方は要チェックです。

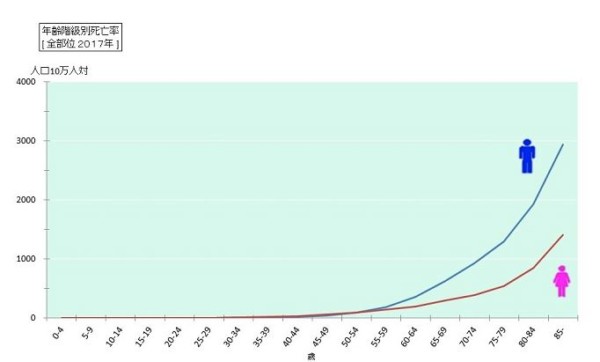

年齢ごとの疾患率

まず、初めに年齢ごとの「がん疾患率」についてご紹介していこうと思います。ただ、国全体の%を表すようなデータは存在していないので、10万人あたりのがん死亡率をご紹介していこうと思います。

この表が示しているのは、がんの疾患率(がんになっている人の割合)とは異なります。これは死亡率(がんで死亡した人の割合)になっており、疾患率とは別物ではありますが、参考にはなると思います。

表を見て頂けると分かりますが、50歳を過ぎたあたりから男女共に急激に増えている事が分かり、特に男性の場合は60歳を超えるとかなり大きく死亡数が上昇している事が分かると思います。

がんは早期発見が出来れば治療可能と言われる疾患ではありますが、同時に処置が遅れるとかなり死亡率の高いものに変化するものでもあります。つまり、年齢が低かったとしても、がんに掛かってしまうと十分に死亡するリスクはあります。

そのような点を踏まえると、やはり若い層というのはそもそも「がんになりにくい」という事が言え、40代から徐々に増えてくると言えるでしょう。

ちなみに、がんの生涯の罹患率(病気になる割合)は男性で62%、女性は47%程度になっています。つまり、男女ともに2人に1人はがんを患ってしまう可能性があるという事です。

がん保険と年齢

先程、年齢・性別によるがんの罹患率等についてご紹介させて頂きました。データに基づいて「年齢が高くなればなるほど、リスクは高くなる」というポイントについてしっかりと押さえて頂けたと思います。

では、次に年齢とがん保険という観点からご紹介していこうと思います。

若いと保険料は安い

「体・健康」というポイントが保険事故に関わってくる全ての保険に共通して言える事ですが、基本的に「若ければ若いほど保険料は安い」というのは、がん保険・医療保険等の保険の基本となっております。

先程、ご紹介したような表からも考察する事が可能ですが、やはり年齢が高くなればなるほど、がんを含めた何かしらの病気に掛かる確率は高くなってくるのです。

では、若いうちはまだまだ保険料が安く、がんになる可能性も低いのだから、がん保険に加入しない方がお得なのでしょうか?単純に罹患率で見た時にはそうなりますが、一概には言えません。

というのも、がん保険には大きく分けて2つタイプが存在しています。2つのタイプというのは、1つ目は「定期型」と言われるもので、2つ目は「終身型」と言われるものです。

この2種類のどちらに加入するのか?によって、保険料や保険期間が異なり、年齢とも大きく関わってくる部分なので、しっかりとチェックしていきましょう。

定期型

がん保険の定期型とは、予め定められた一定期間(2~5年程度)の間加入し、一定期間が終了したら、自動的に契約が更新されると言ったものです。(契約が更新される時に、保険料が高くなる)

定期型の最大の特徴は「若い間はかなり保険料が安い」と言ったものが多いです。もちろん、ものによるんですが、20代であれば商品によっては月々数百円で加入出来るものが少なくありません。

ただ、定期型はある一定期間のみの加入を前提としているため、一生涯の保障と言ったがん保険を求めている人にはあまり向かないものになっています。

何故なら、年を追うごとに保険料が高くなっていくという特徴を持っているからです。もちろん、加入してから次の契約に更新されるまでの数年間は同じ保険料です。

ただ、保険の更新が行われるタイミング=加入時点よりも年齢が高くなっているので、自動的に保険料が上がります。

もちろん、20代~30代の更新ではそれほど大幅な保険料アップはありません。しかし、これが40代~50代となってくると、更新タイミングで数千円単位で、保険料がアップしていきます。

定期型のみで、かなり高齢までがん保険に加入すると、20代のときは数百円だった保険料が、数千円~数万円になります。

そのため、定期型は「若い間の短期間、終身型までのつなぎとしての一定期間」という用途で使われる事が多いです。

終身型

一方の終身型は、定期型が加入すればするほど保険料が高くなるのに対して「加入すればするほど保険料が安くなる」という保険になっています。

というのも、終身型の保険は加入時点から保険料が変化せず、解約しない限り加入した時点の保険料で、一生涯の保障を受ける事が可能です。

そのため、加入すればするほど「相対的」に保険料が安くなるという方が正しいでしょう。つまり20代で加入し一生涯加入すれば、40代50代になった時に「定期型」「終身型」に加入するよりもお得な保険になっているという事です。

これだけだとメリットだらけの保険に思えてしまいますが、実際の所はデメリットも潜んでいます。というのも、終身型の保険は一生涯の加入を前提としているため、加入時点での保険料は相対的に見て高くなります。

つまり、加入時点では定期型の方が安く、終身型の方が高いというものになるのです。(年齢が若ければ若いほど、保険料が安いというのは終身型も同じ)

最後にもう一度だけ、両者の特徴を簡単にまとめると「定期型は短~中期的な保険」「終身型は長期的な保険」だと言えます。

保険のタイプと年齢のバランスが重要

先程、定期型と終身型のがん保険についてご紹介させて頂きました。必ず一生涯加入すると仮定した場合に、出来るだけ早い段階から終身型にした方が良いというのが正解です。

ただ、このあたりの部分というのは人によって大きく差が出てくる部分でもあります。というのも、20代というのはまだまだ不安定な要素が多く、結婚したり子供が出来たりと人生のイベントが発生する可能性があります。

このような人生のイベントが発生する度に、終身型の保険に加入してしまうと保険料だけで家計を大きく圧迫してしまう可能性があり、経済的に不安定な20代の場合だと、その傾向はより一層強くなると言えるでしょう。

そして、終身型の保険というものは「中途解約」すると、大きな損をしてしまう可能性が高く、定期型と比較した時に加入に際して慎重になるべき保険になっているのです。

そのため、様々な要素を考えた時に、一概に「若い内から終身型に加入するべき」とは言えません。

若ければ若いほど良いのか?

先程、ご紹介した年齢とがん保険の関係性では「若ければ若いほど保険料は安くなる」という特徴をご紹介させて頂きました。上記のような事をご紹介すると「20代内に終身型に加入しておいた方が良いのか?」という事にも繋がってしまいます。

もちろん、選択肢の1つとして頭の片隅に残しておくのは良い事だとは思いますが、必ずしもそうである必要性はありません。これから、若さとがん保険についてもう少し解説していきたいと思います。

がん保険は何歳から加入するのか

がん保険の性質を考えた時に、出来るだけ若い内に終身型に加入しておくべきというのが真っ先に結論として出てきてしまうと思います。ただ、一概にそうは言えません。

というのも、先程もご紹介しましたが、若い間は経済的に安定せずに保険料を一生涯支払っていけるのか?という点において疑問が残るからです。

では、がん保険において適切な年齢とはどのような何歳なのでしょうか?一概には言えませんが、定期型と終身型によって適切なタイミングは異なります。

定期型の適切な加入タイミング

定期型の適切な加入タイミングは「20歳~40歳」程度までの方だと言えます。40歳以降は保険料が大きく上がるので、もしも一生涯がん保険の恩恵を受けたい場合は、30代後半あたりから切り替えを意識した方が良いでしょう。

定期型は主に「若い人」に向けた保険になっていますし、保険料も若い人の一定期間のみに大きく優遇されたものになっています。

もちろん、がん保険でいくつまでがんを保障していきたいのか?は人によって異なります。40代程度までで良いという場合は、わざわざ終身型に切り替える必要もないと思いますし、一時的に保障するというケース自体は少なくありません。

そのため、用途によって異なってくる部分ではありますが、一般的に定期型は若い人向けというものになっています。

終身型の適切な加入タイミング

一方の終身型の適切な加入タイミングは「30代~50代」程度になってくると思います。遅くとも40代までに終身型への移行を行えるとベストでしょう。

一生涯安い保険料で保障の受ける事が出来る20代が入っていないのは、やはり「まだ終身型にする必要性は高くない」という一点につきます。20代~30代の保険料は若干保険料が上がりますが、多くても数百円~数千円程度であり、30代からでも安めの保険料で加入する事は可能です。

そのため、経済的にも安定しやすい30代というのが、大きな終身型に移行しやすいターニングポイントだと思います。

もちろん、20代から終身型に加入するべきという意見も存在しています。加入するべきというのは、確かに正解なのですが、必要性はそれほど高くありません。

結局、保険というのは「必要性」の問題なのです。保険はがん保険のように掛け捨てのタイプであれば、基本的に損をするように出来ています。人は保険の事を不幸の宝くじだと呼ぶこともあります。

その中で、本当に必要性の高いものだけをもしもの時に備えて、安心感を買うというのが、保険の果たしている大きな役割の1つなのです。そのような観点から言うと、20代はそれほどがん保険の必要性がまだまだ高くありません。

そのような段階で一生涯の加入を前提とした終身型のがん保険に加入してしまうのは、時期尚早だと思います。30代からリスクが高くなり始める40代~50代程度までが、終身型のベストな加入タイミングだと思います。

保険に払いなくても治療は受けられる

がん保険に関する事柄を調べていると、様々ながんに関するリスクを拝見する事があると思います。今回、挙げたような罹患率等も同じようなものだと言えますが、実は「がん保険に加入しなくても治療は受けられる」のです。

というのも、高額になりやすいと言われるがん治療の治療費ですが、国民に加入義務が発生している健康保険に基本的に加入済みなので、それほど自己負担3割程度程度で治療を受ける事が可能です。

仮に100万円の治療を受けたとしても、自己負担は30万円で治療を受ける事が可能であるという事です。もちろん、30万円というのは一般的な家庭にとって、高額な金額である事は事実ですが、現実的に支払っていける額面だと言えます。

また、これに加えて健康保険には「高額療養費制度」が存在しており、収入に応じて月々負担すべき医療費が異なり、決めれた自己負担額以上の分については、国から負担してもらう事が可能です。

例えば「30万円」が月の負担額であり、高額療養費制度の月上限が8万円だと仮定しましょう。8万円以上の22万円を国が負担してくれるのです。

つまり、健康保険を持っていたら、仮にがん保険に加入しなくとも治療を受ける事自体は可能です。

そのため、がんのリスクの低い20代~30代の方たちのがん保険の必要性は、それほど高いものではないという事が言えます。

しっかりと実際のがん治療を想像しながら、がん保険を選別していくと本当に自分に合った「加入タイミング」というのが見つかっていくと思います。

まとめ

がん保険に加入できる年齢は?

- 下限は存在していないが、上限は存在している

- 適正年齢は20歳~50歳

がんの年齢と疾患率

- 50代~60代からがんに掛かる確率は高くなる

- 若い層のがんはそれほど多くない

がん保険と年齢

- 若いほうが保険料は安い

- 定期型・終身型が存在する

若ければ、若いほうが良いのか?

- 保険料が安い一方で、経済的に安定していないケースも多い

- 年齢と収入のバランスを考えて、終身型に切り替える必要がある

- がん保険に加入していなくても、治療は可能

この記事では、がん保険はいつから加入すべきか?というテーマで、がん保険に加入できる年齢、年齢をがん疾患率と保険料からがん保険、終身型と定期型の切り替え等についてご紹介させて頂きました。

がん保険に出来るだけ長く加入したいなら、早めに終身型に切り替えた方が良いですが、保険料の負担の大きさから保険を解約してしまうというケースもあります。

家庭の経済状況を参考にしながら、保険料に余裕を持ったがん保険に加入する事が最も大切だと言えるでしょう。

おすすめのがん保険ランキング