ゴルフ保険は大手保険会社を中心に現在様々な商品が提供されております。

保険商品はゴルフ保険に限った話ではありませんが、保険証書に記載された補償内容や契約約款など分かりにくいのが一般的です。

その結果どの商品を選べばいいのか、どのような事態を考慮して補償内容や支払う保険料を検討すればよいのか、そういったことを独力で判断していくのが難しかったりします。

そこで今回本ページにおいて、現在販売されているゴルフ保険商品の中からおすすめの商品をランキング形式で紹介し、その補償内容や保険料、注意事項などについて詳しく説明していきます。

*ゴルフ1日保険のことならこちら:

「入らなきゃダメ?ゴルフ1日保険のメリット・デメリット、申込み方法を解説」

ゴルフ保険を選ぶにあたっての基本事項

ゴルフ保険の検討にあたっては、その骨格となる「保険料」と「補償内容」の確認から入り、その後様々な注意ポイントをさらっていけば、多くの保険商品の特徴を掴むことができるようになります。

商品パンフレットにはおびただしい数の文字が並び読むだけでも一苦労なのですが、これからご紹介します具体的なチェックポイントを参考に商品の検討を行うことをおすすめします。

最初に押さえておくべき補償項目

ゴルフ保険が構成される要素は、基本的にはどの商品であってもだいたい決まったパターンがあります。

その中で最も重要なものとして以下の4つのものがあります(名称は保険商品によって若干の違いがあります)。

- 第三者賠償責任補償・・・他人へ与えた傷害に対する補償

- ゴルファー傷害補償・・・加入者自身の傷害などに対する補償

- ゴルフ用品補償・・・ゴルフ用品の盗難・ゴルフクラブの破損に対する補償

- ホールインワン・アルバトロス補償・・・左記イベント発生時の費用に支払われる補償

また以下の補償も多くの保険に付帯されております。

- 死亡・後遺障害補償

- 入院・通院補償

そして以下に続けて紹介します内容は、やはり保険選びに大切となってくる基本的な項目です。

保険が適用される場所や利用状況

上記で挙げた補償がどのような場所やケースで適用となってくるのかという内容です。

ゴルフ保険が適用されるシーンは、ゴルフ場におけるゴルフの試合だけでなく、以下のように様々なものがあります。

「適用場所」

ゴルフ場、練習場、自宅(練習する庭など)、国内・海外の区分

「適用される状況」

ゴルフの試合、練習、指導

「その他の適用されるシーン」

更衣・休憩時、食事・入浴場所など(全てゴルフ施設内に限る)

対象となる事故・損害

第三者傷害や本人への傷害等が具体的にどういったものをゴルフ保険では想定しているのかという内容です。保険適用とはならなそうなものが対象であったり、又はその逆のパターンがあります。

また、盗難に対する補償ではどういったものに適用されるのかをチェックしておくことが大切です。

「傷害補償の可能性があるパターン」

- スイングしたゴルフクラブが他人にぶつかった時

- ボールがゴルフカートに当たった時

- 下り坂で自身が転んだ時

- 他人の打ったボールが自身に当たった時

- シャワールームで転び骨折した時 など

「傷害補償になりにくいパターン」

- ゴルフ施設内の駐車場で自家用車を運転していた際の事故

- 「経年劣化」によるゴルフクラブの損耗

- 自己所有物でないもの(レンタル品など))に関わる事故 など

「盗難補償となるパターン」

- ゴルフボール

- ゴルフバッグ

- ゴルフシューズ

- その他ゴルフプレイのために生産された物品

「盗難補償となりにくいパターン」

- 通常の腕時計、バッグ、財布などゴルフプレイに特化していない物品

- ゴルフボールのみの場合も補償対象とはなりにくい

ゴルフ用品損害時の注意ポイント

ゴルフ用品の破損や変形といった場合は、ゴルフクラブのみに対して補償が適用され、同じゴルフ用品であってもバッグやウェアなどには適用されません。

契約の自動継続

特に年間契約のゴルフ保険の場合、被保険者からの申し出が無ければ契約の自動更新を行う設定がなされているものが多いです。出費に関わる大切な部分となりますので必ず確認するようにしてください。

ホールインワン・アルバトロス補償の注意点

「第三者」については、試合に参加している他のプレーヤーやキャディー、ゴルフ場施設に勤務する従業員といったものが含まれます。

大勢のゴルファーが参加するゴルフコンペや競技におきましても、ホールインワン・アルバトロスの達成を保険会社に認定させるには相応の準備が必要となってきますので、事前に契約約款などを熟読し十分な準備を行っておくことが必要です。

またこういった性質の補償であるため、「セルフプレー」や「海外ゴルフ場での達成」では保険が適用されにくいものとなります。

保険が適用されないパターン

ゴルフ保険において補償対象となる事故は、「急激かつ偶然な外来の事故」といった性質であることが条件となっております。

多くの突発的な事故は故意や作為等がなければ、おおむね想像できるようなケースで適用がなされますが、ゴルフ特有のものとは言えない対象物の事故や自然災害に起因する事故・傷害等については補償がされないといったことがあります。

おすすめ5社によるゴルフ保険ランキング

これより5つのゴルフ保険をランキング形式でご紹介していきますが、それぞれのゴルフ保険においてはその得意とする部分も存在し、ランクが低い保険であっても必ずしも利用を控えるべきというわけではありません。

また各保険とも、提示しているプランや補償内容等は代理店や保険会社との相談によって適宜こちら側の要望に応えてくれる場合があり、交渉次第でより優位な条件の契約ができる可能性があります。

ちなみに紹介する内容は2018年12月現在のもので、契約期間は全て1年の商品です。

おすすめ第1位:三井住友海上 ゴルファー保険

出典:三井住友海上火災保険(株)

出典:三井住友海上火災保険(株)

*重要事項説明書

出典:三井住友海上火災保険(株)

「契約プラン・補償内容・保険金額」

| Aコース | Bコース | Cコース | |

|---|---|---|---|

| 賠償責任 | 5,000万円 | 1億円 | 1億2,000万円 |

| ゴルファー傷害 | 320万円 | 280万円 | 280万円 |

| ゴルフ用品 | 10万円 | 27万円 | 29万円 |

| ホールインワン・アルバトロス | 10万円 | 20万円 | 40万円 |

| 保険料(年間) | 3,000円 | 6,000円 | 9,000円 |

低価格と第三者への補償が売り

「価格.com」のゴルフ保険部門で上位に君臨する高い評判のゴルフ保険です。「ネットde保険@ごるふ(ゴルファー保険)」という名称でもあります。

こちらの保険のおすすめポイントは、何といっても「保険料の安さ」が挙げられます。

年間契約で最低3,000円からという保険プランは当ランキングで最もリーズナブルな価格で、しかもその割に第三者への傷害補償も十分といえる補償額となっております。

また、その第三者への補償はゴルフ場での事故だけでなく「自宅」での練習等で近所の家の設備を破損させた場合にも適用されます。試合にはあまり出ない練習・研究熱心な方にもおすすめです。

ゴルフ保険の入門編的な存在

損害補償に対する「免責」(自己負担)が無いのもうれしいサービスであり、他には料金体系のシンプルさや、誰にでも分かりやすく読みやすいパンフレットも好評価の理由です。

注意点

一方で気を付けることとしましては、保険料は年間一括払い(一時払)と月払いが選べますが、後者の場合は保険料が5%割増しとなってしまう点です。

また、加入者本人に適用される「ゴルファー傷害」の補償額が、保険料が一番安いプランで最も高くなっています。

「示談交渉サービス」も行っておりません。

おすすめ第2位:損保ジャパン日本興亜 ゴルファー保険

出典:損害保険ジャパン日本興亜(株)

出典:損害保険ジャパン日本興亜(株)

*重要事項説明書

出典:損害保険ジャパン日本興亜(株)

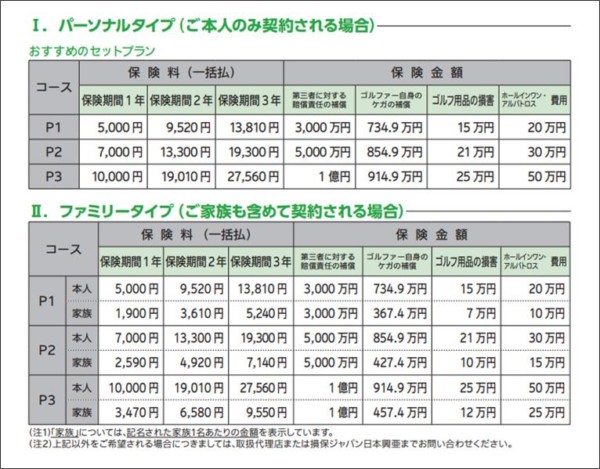

「契約プラン・補償内容・保険金額」

| P1 | P2 | P3 | |

|---|---|---|---|

| 第三者に対する賠償責任の補償 | 3,000万円 | 5,000万円 | 1億円 |

| ゴルファー自身のケガの補償 | 734.9万円 | 854.9万円 | 914.9万円 |

| ゴルフ用品の損害 | 15万円 | 21万円 | 25万円 |

| ホールインワン・アルバトロス費用 | 20万円 | 30万円 | 50万円 |

| 保険料(1年) | 5,000 | 7,000 | 10,000 |

| 保険料(2年) | 9,520 | 13,300 | 19,010 |

| 保険料(3年) | 13,810 | 19,300 | 27,560 |

ゴルフプレーヤー本人への補償が強い

保険料は標準レベルかやや高めといった水準のゴルフ保険ですが、1年契約以外に最大で3年の契約取扱いを行っていて、やはり複数年一括契約の場合は年間あたりの保険料がお得となっております。

損保ジャパンの保険で特筆すべきは、加入者本人に対する補償額が他の保険よりもずば抜けて高いことです。これはかなり際立った特徴です。

例えば最上位プランである「P3」においては約900万円という高さの補償額であり、その他のプランを見ましても他社のものと比べ約2~2.5倍の補償額となっております。

また本保険では「ファミリータイプ」のプランが用意されております。

家族の分の保険料は代表加入者の約1/3となっておりますが、補償金額は1/2程度と抑えられております。

出典:損害保険ジャパン日本興亜(株)

規模の大きな契約がお得

全体的に見ますと、複数年契約や家族を含んだ複数人の一括契約で保険料単価を下げることができますので、ゴルフとの付き合いが本格的な方や家族・夫婦などでのプレイ機会が多い方におすすめです。

おすすめ第3位:共栄火災 ゴルファー保険

出典:共栄火災海上保険(株)

出典:共栄火災海上保険(株)

*重要事項説明書

出典:共栄火災海上保険(株)

「契約プラン・補償内容・保険金額」

| G | H | K | L | Q | |

|---|---|---|---|---|---|

| ゴルフ賠償責任 | 3,000万円 | 5,000万円 | 8,000万円 | 1億円 | 2億円 |

| ゴルファー傷害 | 200万円 | 250万円 | 300万円 | 500万円 | 750万円 |

| ゴルフ用品損害 | 10万円 | 15万円 | 20万円 | 25万円 | 35万円 |

| ホールインワン・アルバトロス費用 | 20万円 | 30万円 | 40万円 | 50万円 | 100万円 |

| 保険料 | 3,970 | 5,800 | 7,620 | 9,590 | 17,160 |

全体的には比較的保険料が安めで、第1位の三井住友海上に次ぐ安さの保険となっております。

保険プランも5段階用意され、最高ランクの「Q」プランでは他人への傷害補償として最大2億円となっており、これは1億円あたりの保険料単価が他の保険よりも2割程度安い設定となっております。

また「ホールインワン・アルバトロス費用(補償)」が高いのが特徴で、ゴルフ大会においてイベント的な要素を強めたいといったケースに向いている商品となっております。

ただ、この点に関しては「LINEほけん」の「ゴルフ保険 奇跡の一打プラン」が、月額800円(年間9,600)で62万円の費用補償を打ち出しており、共栄火災が同水準の保険料プラン「L」で提供している補償額(50万円)よりお得ですので、こちらがおすすめとなります。

出典:LINE Financial(株)

加入者本人への補償については低ランクプランの割高感がやや強いですが、逆に上位プランになる程お得となる設定となっており、起伏が大きくプランの選択がちょっと難しい部分があります。

第4位:あいおいニッセイ同和損保 ゴルファー保険

出典:あいおいニッセイ同和損害保険(株)

出典:あいおいニッセイ同和損害保険(株)

「契約プラン・補償内容・保険金額」

| T1 | U1 | V1 | W1 | |

|---|---|---|---|---|

| 賠償責任(免責金額0円) | 5,000万円 | 5,000万円 | 1億円 | 1億円 |

| ゴルファーご自身の傷害(ケガ) | 260万円 | 400万円 | 510万円 | 620万円 |

| ゴルフ用品の損害 | 20万円 | 25万円 | 30万円 | 35万円 |

| ホールインワン・アルバトロス費用 | 20万円 | 35万円 | 50万円 | 85万円 |

| 保険料 | 5,000 | 7,500 | 10,000 | 15,000 |

*普通保険約款・特別約款・特約

出典:あいおいニッセイ同和損害保険(株)

保険料の水準がランキングの中で高めとなっておりますが、低額プランにおいては第1位の三井住友海上より高い分、補償額もそれだけ高く設定されているといった傾向があります。

またこの商品は、その三井住友海上の保険における各コースの間を埋める商品とも言えます。

例えば三井住友海上の最低ランクであるAコースより充実した補償を求めているが、Bコースではちょっと余分に感じるといったケースで、その間くらいの商品が欲しいといった時に、あいおいニッセイの「T1」プランなどがおすすめとなってくる展開です。

ただやはり上位プランになるほど割高となってきやすい商品です。

第5位:東京海上日動 トータルアシストからだの保険(ゴルファー)

出典:東京海上日動火災保険(株)

出典:東京海上日動火災保険(株)

「契約プラン・補償内容・保険金額」

| (プラン名なし) | (プラン名なし) | |

|---|---|---|

| 第三者に対する賠償責任の補償 | 1億円 | 無限(国内)、1億円(国外) |

| ゴルフ用品の損害 | 10万円 | 20万円 |

| ホールインワン・アルバトロス費用 | 20万円 | 30万円 |

| 保険料 | 5,300 | 7,800 |

「ご自身のケガに対する補償」

| (プラン名なし) | (プラン名なし) | |

|---|---|---|

| 通院保険金日額 | 1,000円 | 3,000円 |

| 入院保険金日額 | 3,000円 | 5,000円 |

| 死亡・後遺障害 | 600万円 | 950万円 |

*重要事項説明書

出典:東京海上日動火災保険(株)

他の保険と大きく異なり、充実した「付帯サービス」があるゴルフ保険です。付帯サービスの内容は以下のようになっております。

- 事故防止アシスト・・・防災・防犯情報や安全運転に関する情報を東京海上日動ウェブサイトにて提供

- メディカルアシスト・・・電話による緊急医療相談、医療機関の案内、がんの相談など

- 介護アシスト・・・電話介護相談、家事代行・食事宅配、高齢者住宅等の優遇的な紹介など

- デイリーサポート・・・法律・税・社会保険の電話相談、暮らしの情報提供

「第三者に対する賠償責任の補償」として最低でも1億円、上位クラスの契約においては国内での同補償が「無制限」となっているのが特徴です。

事故発生時は一部例外を除き原則的に保険会社が示談交渉を行うこととなっております。

また、付帯サービスの利用を通じ契約者と保険会社に普段から接点ができ、それによって事故発生時においてもスムーズなやり取りが行えるといった流れが生まれてきます。

保険料が少し割高ではありますが、「トータルアシストからだの保険」という商品名の通りの補償・サービス内容であり、ランキングとは関係なく「高齢者や一人では何かとうまく立ち回れないといった方々」におすすめしたい商品です。

今回ご紹介した中では個性的な部類に入るゴルフ保険ですが、一般的なゴルフ保険の要件はしっかり備えられております。

*ゴルフ1日保険とは?: