本ページはプロモーションが含まれています。

教育ローンは、教育費(入学金・授業料・教材費・実習費・留学費・寮費など)に使う目的で、お金を借りられるローンです。教育費であれば、無担保で借りられるローンとなっています。

教育ローンには、国の教育ローンと民間金融機関の教育ローンがありますが、審査に落ちた方も多く、審査に通らない理由も開示されません。また、日本政策記入公庫やろうきんなど、公的な金融機関の教育ローンもあり、教育ローンはどこがいいのか?わからない方も少なくないのです。

今回は、お金の専門家FPである筆者が教育ローンを、下限金利、上限金利、金利優遇、対応エリア、事務手数料、融資までの期間、審査期間、審査の厳しさまで含めて、おすすめランキングを作成し、教育ローンの選び方から、おすすめの教育ローンまで、丁寧に解説します。あなたに合った教育ローンを選びましょう。

ファイナンシャルプランナー

MONEQまねく

ファイナンシャルプランナー 兼 投資家 兼 IT企業の経営者です。事業経営歴が10年以上、投資総額は10億円以上、ファイナンシャルプランナーの資格を持ち、M&A、不動産投資、株式投資など幅広い投資を行っています。これらの経験から、お金を増やす方法、お金を増やせるサービスを、実体験をもとに評価し、紹介しています。

筆者は、FP(ファイナンシャル・プランナー)として、資金調達のウェブサイトを10年以上運営し、多くの銀行、ノンバンクの担当者と商談してきた実績があります。教育ローンの審査の裏側から、実際にどうやって教育ローンを選ぶのがお得なのか?まで、丁寧に解説します。

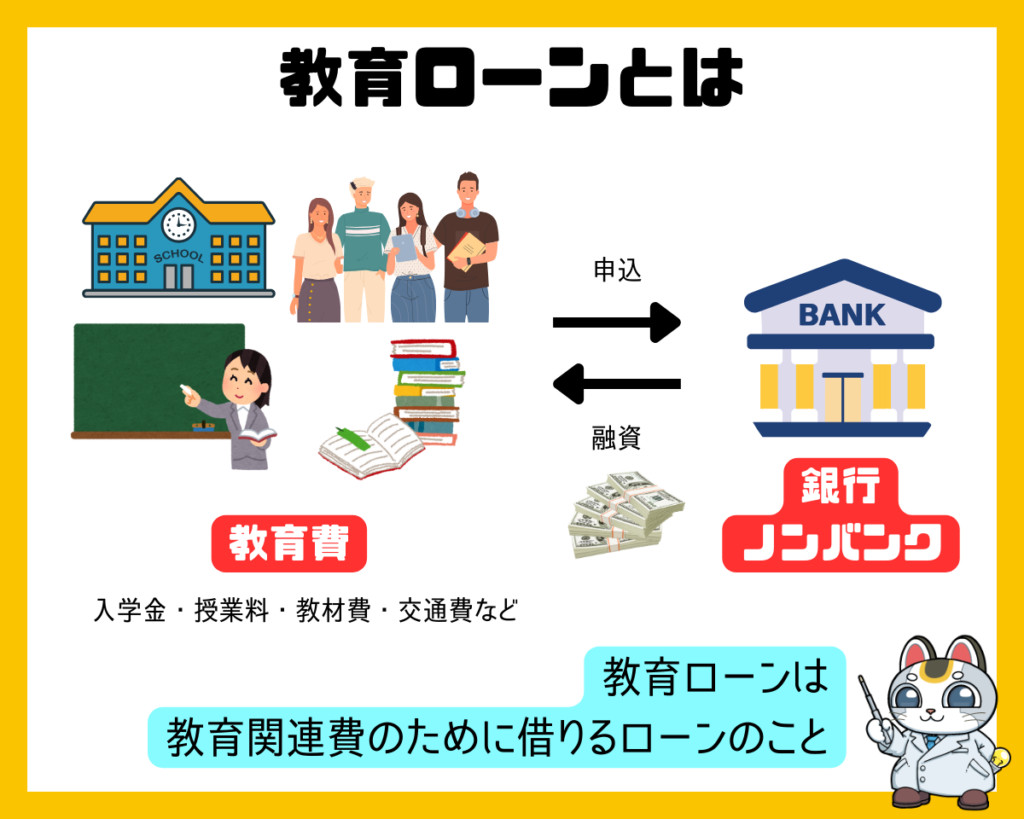

教育ローンとは

教育ローンとは

教育費を借りられるローン(融資)のこと

を言います。

教育ローンで借りられる費用

- 入学金

- 授業料

- 施設設備費

- 受験料、受験時の交通費・宿泊費

- 教材費

- パソコン購入費

- 通学費用(定期代)

- 制服代

- 修学旅行費用

- 学生の国民年金保険料

- 引っ越し資金

- 下宿代

- アパート・マンションの敷金・家賃

- 教育資金の借り換え費用

- 融資金にかかる保証料

該当する教育期間

- 幼稚園

- 小学校

- 中学校

- 高校(高等学校)

- 大学

- 大学院

- 塾

- 予備校

- 専門学校

- その他各種学校

上記の資金のために利用できるローンが「教育ローン」です。

「教育ローン」は、「目的別ローン」「フリーローン」の一部として、提供されるため、名称も「目的別ローン」「フリーローン」となっているケースがあります。また、「学資ローン」「学費ローン」という呼ばれ方をすることもあります。

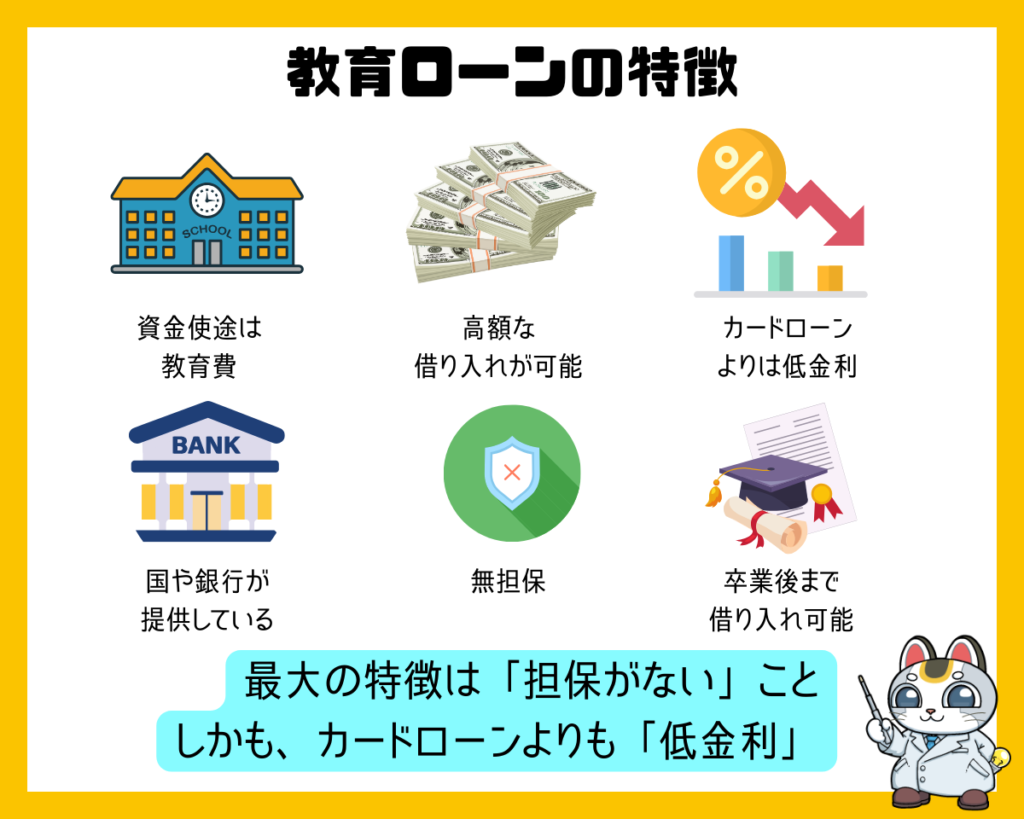

教育ローンの特徴

教育ローンの特徴は

- 教育関連費用に使える

- 無担保で借りられる

- 比較的低金利

- 審査は厳し目

- 借入期間は、在学中から最大15年程度

というものがあります。

教育関連費用に使える

教育ローンで借りたお金を使っていいのは「教育関連費用」のみとなっています。

金融機関によって、使っていい「教育関連費用」の範囲が異なります。

- 学費(入学金・授業料)にしか使えない教育ローン

- 学費(入学金・授業料)から、教材費に使える教育ローン

- 学費(入学金・授業料)から、教材費・引っ越し代・アパート費用まで使える教育ローン

と様々です。

無担保で借りられる

教育ローンは「無担保」で借りられるのが特徴です。

不動産などの担保を差し入れる必要はありません。

比較的低金利

教育ローンは、同じ無担保ローンであるカードローンやキャッシングと比較すると、低金利で提供されているローンです。金利は、年率2.0%~5.0%程度となっています。

審査は厳し目

教育ローンにも、ローンなので審査があります。審査は、無担保で低金利のため、金融機関側のリスクも大きい分、厳しめの審査があると考えて良いでしょう。

担保がある住宅ローンや高金利で無担保のカードローンなどと比較すると審査は厳しくなってしまいます。

借入期間は、在学中から最大15年程度

借入期間も、金融機関によって異なります。

- 在学中のみの借り入れに限定されている教育ローン

- 在学中から卒業後プラス○年借り入れる教育ローン

と様々です。

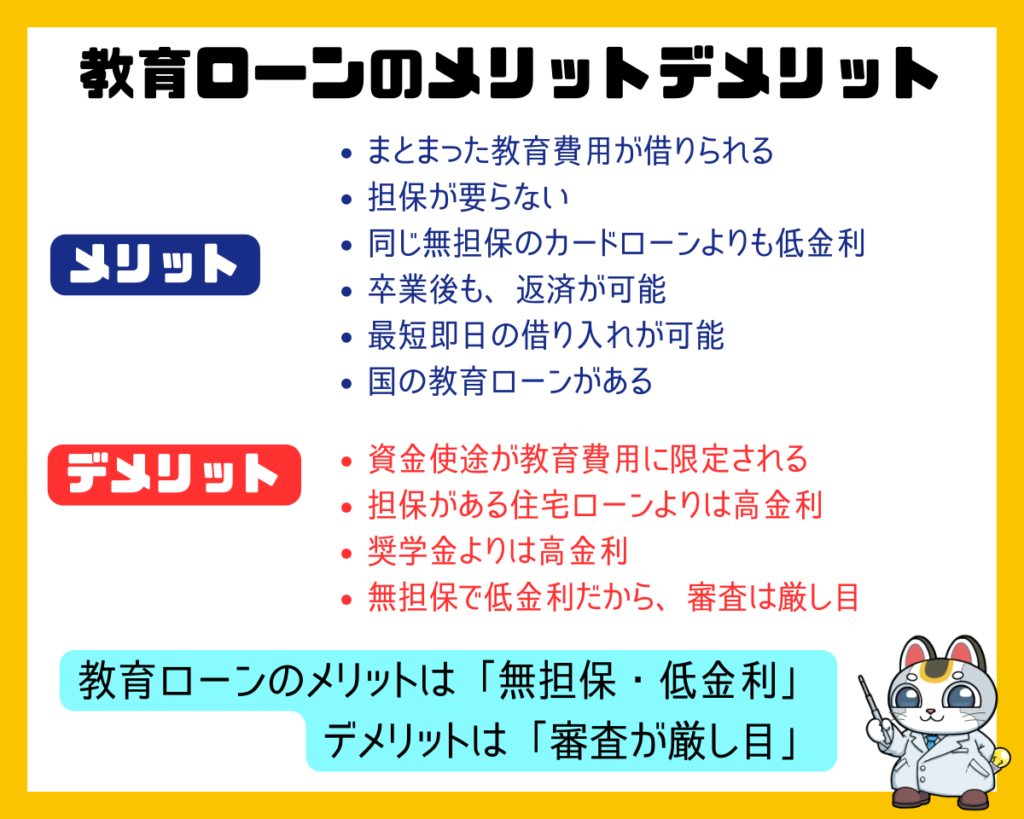

教育ローンで教育費を借りるメリットデメリット

メリット

- まとまった教育費用が借りられる

- 担保が要らない

- 同じ無担保のカードローンよりも低金利

- 卒業後も、返済が可能

- 最短即日の借り入れが可能

- 国の教育ローンがある

デメリット

- 資金使途が教育費用に限定される

- 担保がある住宅ローンよりは高金利

- 奨学金よりは高金利

- 無担保で低金利だから、審査は厳し目

国の教育ローンと民間金融機関の教育ローン

教育ローンには

- 国の教育ローン

- 民間の金融機関(銀行など)の教育ローン

があります。

国の教育ローンとは

日本政策金融公庫が提供する教育ローンのこと

を言います。

日本政策金融公庫は、財務省所管の特殊会社で、97.26%を財務大臣が株を保有しているため、基本的には「国の組織」「国直轄の組織」ということになります。そのため、日本政策金融公庫の教育ローン(正式名称:教育一般貸付)のことを「国の教育ローン」と呼ぶのです。

民間金融機関の教育ローンとは

民間企業である金融機関(銀行やカード会社など)が提供する教育ローンのこと

を言います。

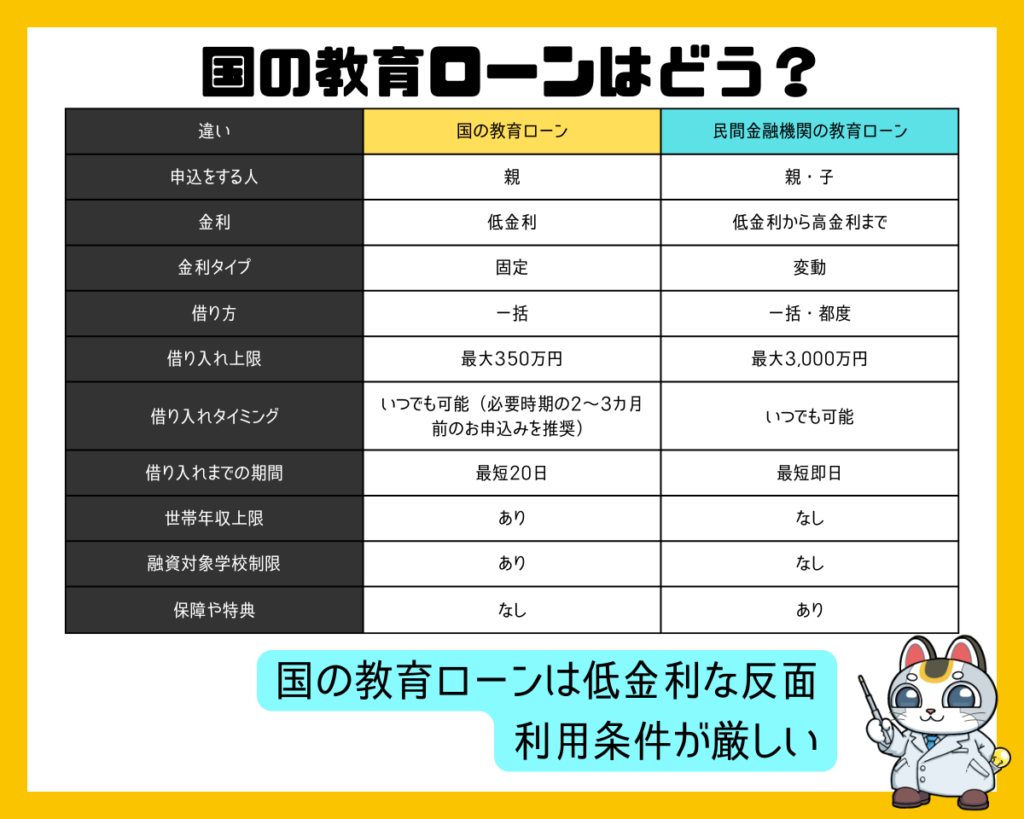

国の教育ローンと民間金融機関の教育ローンの比較

| サービスの違い | 国の教育ローン | 民間金融機関の教育ローン |

|---|---|---|

| 申込をする人 | 親 | 親・子 |

| 金利 | 低金利 | 低金利から高金利まで |

| 金利タイプ | 固定 | 変動 |

| 借り方 | 一括 | 一括・都度 |

| 借り入れ上限 | 最大350万円 | 最大3,000万円 |

| 借り入れタイミング | いつでも可能(必要時期の2~3カ月前のお申込みを推奨) | いつでも可能 |

| 借り入れまでの期間 | 最短20日 | 最短即日 |

| 世帯年収上限 | あり | なし |

| 融資対象学校制限 | あり | なし |

| 保障や特典 | なし | あり |

国の教育ローンと民間金融機関の教育ローンは、どっちがいいの?

国の教育ローンがおすすめの方

- 少額の借り入れで良い方

- 資金が必要なタイミングまでの猶予期間が長い方(2カ月~3カ月前)

- 年収が低い方(年収上限にひっかからない方)

民間金融機関の教育ローンがおすすめの方

- 国の教育ローンの審査に落ちた方

- 高額の借り入れが必要な方

- 資金が必要なタイミングまでの猶予期間が短い方

- 年収が高い方(年収上限にひっかかる方)

「国の教育ローン」と「民間金融機関の教育ローン」は、どちらにもメリットデメリットがあります。あなたの状況に応じて、適切な教育ローンを選びましょう。

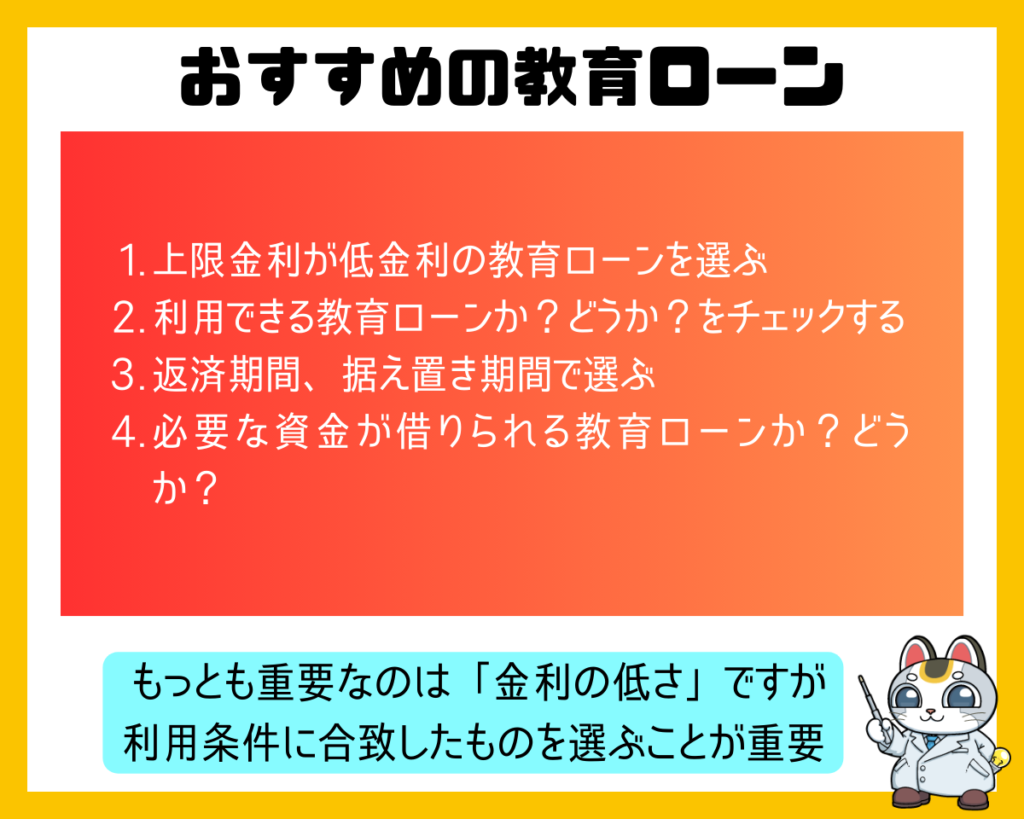

教育ローンの選び方。教育ローンはどこがいい?

1.上限金利が低金利の教育ローンを選ぶ

教育ローンの金利は

- ○○%という一つの金利設定

- ○○%~△△%という幅のある金利設定

という2つのパターンがあります。多いのは後者の「幅がある金利設定」です。

幅がある金利設定の場合は、上限金利に近い金利が適用される可能性が高いため、上限金利で教育ローンの金利比較をする必要があります。

金利が1.0%違うだけでも、総返済額は数十万円、数百万円の差が出てきてしまいます。

少しでも低金利の教育ローンを選ぶべきなのです。幅がある金利設定の教育ローンを比較するときは、一番安い下限金利ではなく、一番高い上限金利を採用して金利を比較しましょう。

教育ローン金利比較

| サービス名 | 運営会社 | 下限実質年率 | 上限実質年率 |

|---|---|---|---|

| 日本政策金融公庫/教育一般貸付 (国の教育ローン) | 日本政策金融公庫 | 年2.400% | 年2.400% |

| 常陽銀行/常陽教育ローン「学援生活」 | 常陽銀行 | 年2.200% | 年2.700% |

| JAバンク/教育ローン | JAバンク | 年2.375% | 年3.300% |

| 中央労働金庫/ろうきん教育ローン | 中央労働金庫 | 年1.300% | 年3.900% |

| イオン銀行/教育ローン | イオン銀行 | 年2.900% | 年3.900% |

| 楽天銀行/教育ローン(非提携型) | 楽天銀行 | 年3.224% | 年3.900% |

| 三菱UFJ銀行/ネットDE教育ローン | 三菱UFJ銀行 | 年3.975% | 年3.975% |

| みずほ銀行/教育ローン | みずほ銀行 | 年3.475% | 年4.800% |

| 三井住友銀行/教育ローン(無担保型) | 三井住友銀行 | 年3.475% | 年3.475% |

| 横浜銀行/教育ローン | 横浜銀行 | 年0.900% | 年2.900% |

| UI銀行/UI 教育ローン(都度借入型) | UI銀行 | 年1.900% | 年4.900% |

2.利用できる教育ローンか?どうか?をチェックする

教育ローンによって、利用条件は異なります。

- 利用できるエリアの違い(全国対応、指定の都道府県のみ)

- 利用できる教育機関の違い(専門学校や予備校、塾がOKか?どうか?大学だけ)

- 利用できる方の違い(年齢制限、年収制限、勤続年数制限)

- 利用できる資金の違い(すでに使ってしまった費用も適用できるか?どうか?)

利用できなければ意味がありません。

ご自身の状況、利用したい資金、利用したい教育機関など申込条件に合う教育ローンを選ぶ必要があります。

教育ローンエリア・学校比較

| サービス名 | 下限実質年率 | 対応エリア | 利用可能な学校 |

|---|---|---|---|

| 日本政策金融公庫/教育一般貸付 (国の教育ローン) | 年2.400% | 全国 | 大学、大学院、短期大学、専修学校、各種学校(予備校、デザイン学校など)、高等学校、高等専門学校、特別支援学校の高等部、外国の高等学校、短期大学、大学、大学院、語学学校など、その他職業能力開発校などの教育施設 |

| 常陽銀行/常陽教育ローン「学援生活」 | 年2.200% | 茨城県、東京都、千葉県、埼玉県、栃木県、群馬県、宮城県、福島県 | 大学・短大・高校・中学校・小学校・幼稚園・保育園・専門学校・高専・各種専修学校の他、予備校 |

| JAバンク/教育ローン | 年2.375% | 全国 | 大学、大学院(法科大学院など専門職大学院を含む)、短期大学、専修学校、各種学校(予備校、デザイン学校など)、高等学校、高等専門学校、特別支援学校の高等部、その他職業能力開発校などの教育施設 |

| 中央労働金庫/ろうきん教育ローン | 年1.300% | 全国 | 学校教育法等、法に定められた教育施設・機関、各種専門学校、予備校等 |

| イオン銀行/教育ローン | 年2.900% | 全国 | 幼稚園、私立小学校、私立中学校、高校、短期大学、大学、大学院、当行所定の予備校もしくは専修学校またはその他当行が特に認める教育機関 |

| 楽天銀行/教育ローン(非提携型) | 年3.224% | 全国 | 学校教育法等、法に定められた教育施設・機関、各種専門学校、予備校等 |

| 三菱UFJ銀行/ネットDE教育ローン | 年3.975% | 全国 | 幼稚園~大学院、塾、専門学校 |

| みずほ銀行/教育ローン | 年3.475% | 全国 | 幼稚園~大学院、塾、専門学校 |

| 三井住友銀行/教育ローン(無担保型) | 年3.475% | 全国 | 学校、塾、予備校等 |

| 横浜銀行/教育ローン | 年0.900% | 神奈川県、東京都、群馬県 | 幼稚園、保育園、小学校、中学校、高等学校、高等専門学校、短期大学、大学、大学院、専修学校、各種学校、予備校、盲学校、聾学校、看護学校、職業能力開発校等の教育施設 |

| UI銀行/UI 教育ローン(都度借入型) | 年1.900% | 全国 | 幼稚園から大学院、専修学校(専門学校等)、各種学校の入学金・授業料(当該年度分)、受験料、学習塾、夏季(冬季)講習等の短期集中講座費用等 |

3.返済期間、据え置き期間で選ぶ

教育ローンには

- 据え置き期間がある教育ローン

- 据え置き期間がない教育ローン

があります。

据え置き期間とは

在学中(在学中+α)の期間中は、元本の返済が不要で、利息のみの返済に返済負担が軽減できる仕組みのこと

を言います。

在学中は、お子さんが働けない、働いてもバイトですので、なかなか返済をする余裕がないケースがあります。この場合は、据え置き期間が設定されている教育ローンを選ぶことで、卒業後から返済を本格化させる対応が良いのです。

在学中の返済が苦しい方の場合は「据え置き期間がある」教育ローンをおすすめします。また、返済期間が長い教育ローンの方が、毎月の返済額は少額に抑えられます。

ただし、返済期間が長くなれば長くなるほど、利息負担は重くなることに注意が必要です。

教育ローン返済期間比較

| サービス名 | 下限実質年率 | 最大返済期間 |

|---|---|---|

| 日本政策金融公庫/教育一般貸付 (国の教育ローン) | 年2.400% | 18年(据置期間:在学期間) |

| 常陽銀行/常陽教育ローン「学援生活」 | 年2.200% | 16年8カ月(据置期間:最大6年8カ月) |

| JAバンク/教育ローン | 年2.375% | 15年(据置期間:在学期間+最大9年) |

| 中央労働金庫/ろうきん教育ローン | 年1.300% | 15年(据置期間:最大5年) |

| イオン銀行/教育ローン | 年2.900% | 15年(据置期間:在学期間、最大6年) |

| 楽天銀行/教育ローン(非提携型) | 年3.224% | 14年(据置期間:在学期間+最大1年) |

| 三菱UFJ銀行/ネットDE教育ローン | 年3.975% | 10年(据置期間:在学期間)※医歯薬系学部・研究科・航空パイロット養成は最大16年 |

| みずほ銀行/教育ローン | 年3.475% | 10年(据置期間:在学期間+最大1年) |

| 三井住友銀行/教育ローン(無担保型) | 年3.475% | 10年 |

| 横浜銀行/教育ローン | 年0.900% | 10年 |

| UI銀行/UI 教育ローン(都度借入型) | 年1.900% | 卒業予定日の属する月の末日、または契約日の7年後の応答月の末日のうち早く到来するもの |

4.必要な資金が借りられる教育ローンか?どうか?

教育ローンの借入可能額は

- 3,000万円

- 2,000万円

- 1,000万円

- 500万円

- 300万円

というようにかなり差があります。

学費とともに家賃などの生活費も必要になると、それなりに大きな金額になってしまい、300万円が限度の教育ローンでは、不足してしまうケースもあります。

ご自身で借りる必要がある金額を計算した上で、その金額を借りられる可能性がある教育ローンを選ぶ必要があります。

教育ローン借り入れ可能額比較

| サービス名 | 下限実質年率 | 融資金額 |

|---|---|---|

| 日本政策金融公庫/教育一般貸付 (国の教育ローン) | 年2.400% | 350万円以内※一定の条件で450万円以内 |

| 常陽銀行/常陽教育ローン「学援生活」 | 年2.200% | 50万円~1,000万円※医学部・歯学部・薬学部は最大3,000万円 |

| JAバンク/教育ローン | 年2.375% | 10万円~1,000万円 |

| 中央労働金庫/ろうきん教育ローン | 年1.300% | 1万円~2,000万円 |

| イオン銀行/教育ローン | 年2.900% | 10万円~500万円 |

| 楽天銀行/教育ローン(非提携型) | 年3.224% | 10万円~500万円※医学部・歯学部・薬学部は最大1,000万円 |

| 三菱UFJ銀行/ネットDE教育ローン | 年3.975% | 30万円~500万円※医歯薬系学部・研究科・航空パイロット養成は最大1,000万円 |

| みずほ銀行/教育ローン | 年3.475% | 10万円~300万円 |

| 三井住友銀行/教育ローン(無担保型) | 年3.475% | 10万円~300万円 |

| 横浜銀行/教育ローン | 年0.900% | 10万円~1,000万円 |

| UI銀行/UI 教育ローン(都度借入型) | 年1.900% | 50万円~500万円 |

教育ローン比較

| サービス名 | 運営会社 | ポイント | 下限実質年率 | 上限実質年率 | 金利優遇 | 対応エリア | 融資金額 | 最大返済期間 | 事務手数料 | 利用可能な学校 | 融資スピード | その他サービス | 下限金利の低さ【評価】 | 上限金利の低さ【評価】 | 融資金額の多さ【評価】 | 事務手数料の安さ【評価】 | 融資まで時間【評価】 | 総合【評価】 | 公式 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 日本政策金融公庫/教育一般貸付 (国の教育ローン) | 日本政策金融公庫 | 国の住宅ローン。固定金利の教育ローン | 年2.400% | 年2.400% | – | 全国 | 350万円以内※一定の条件で450万円以内 | 18年(据置期間:在学期間) | 無料 | 大学、大学院、短期大学、専修学校、各種学校(予備校、デザイン学校など)、高等学校、高等専門学校、特別支援学校の高等部、外国の高等学校、短期大学、大学、大学院、語学学校など、その他職業能力開発校などの教育施設 | 審査まで10日前後、融資まで10日前後 | ・受験前でも申込可能 | 3.19 | 5.00 | 1.24 | 1.23 | 3.71 | 2.87 | 公式サイト |

| 常陽銀行/常陽教育ローン「学援生活」 | 常陽銀行 | 最短即日の審査が可能。関東であれば申込可能 | 年2.200% | 年2.700% | WEB契約は低金利 | 茨城県、東京都、千葉県、埼玉県、栃木県、群馬県、宮城県、福島県 | 50万円~1,000万円※医学部・歯学部・薬学部は最大3,000万円 | 16年8カ月(据置期間:最大6年8カ月) | 5,500円 | 大学・短大・高校・中学校・小学校・幼稚園・保育園・専門学校・高専・各種専修学校の他、予備校 | 最短当日審査 | ・当座貸越型と証書貸付型が選べる ・進学先が決まる前(8カ月前)に申込可能 ・在学中であれば、支払済の教育費にも利用可能 | 3.43 | 4.52 | 3.43 | 1.00 | 5.00 | 3.48 | 公式サイト |

| JAバンク/教育ローン | JAバンク | JAバンクの教育ローン。店舗があり各JAによって金利が異なる | 年2.375% | 年3.300% | JA店舗によって金利が異なる | 全国 | 10万円~1,000万円 | 15年(据置期間:在学期間+最大9年) | 保証料が発生 | 大学、大学院(法科大学院など専門職大学院を含む)、短期大学、専修学校、各種学校(予備校、デザイン学校など)、高等学校、高等専門学校、特別支援学校の高等部、その他職業能力開発校などの教育施設 | – | ・当座貸越型(カード型)と証書貸付型が選べる ・固定金利型と変動金利型が選べる | 3.22 | 3.56 | 3.43 | 2.29 | 1.00 | 2.70 | 公式サイト |

| 中央労働金庫/ろうきん教育ローン | 中央労働金庫 | 奨学金借換にも対応。団体会員は金利優遇 | 年1.300% | 年3.900% | 団体会員の構成員、生協会員の組合員は金利優遇 | 全国 | 1万円~2,000万円 | 15年(据置期間:最大5年) | 無料 | 学校教育法等、法に定められた教育施設・機関、各種専門学校、予備校等 | – | ・団体会員または生協会員の方限定、引下げ要件のいずれかを満たす場合、年0.2%金利引下げ ・固定金利型と変動金利型が選べる ・当座貸越型(カード型)と証書貸付型が選べる ・他社ローンの借換え可能 | 4.52 | 2.60 | 5.00 | 2.29 | 1.00 | 3.08 | 公式サイト |

| イオン銀行/教育ローン | イオン銀行 | 店舗で相談可能。低金利 | 年2.900% | 年3.900% | – | 全国 | 10万円~500万円 | 15年(据置期間:在学期間、最大6年) | 無料 | 幼稚園、私立小学校、私立中学校、高校、短期大学、大学、大学院、当行所定の予備校もしくは専修学校またはその他当行が特に認める教育機関 | – | ・カードローンを契約済みの場合、金利優遇 | 2.52 | 2.60 | 1.95 | 2.29 | 1.00 | 2.07 | 公式サイト |

| 楽天銀行/教育ローン(非提携型) | 楽天銀行 | 来店不要で契約可能。最短翌営業日の融資可能 | 年3.224% | 年3.900% | – | 全国 | 10万円~500万円※医学部・歯学部・薬学部は最大1,000万円 | 14年(据置期間:在学期間+最大1年) | 無料 | 学校教育法等、法に定められた教育施設・機関、各種専門学校、予備校等 | 最短当日審査、最短翌営業日の融資 | ・固定金利型と変動金利型が選べる | 2.06 | 2.60 | 1.95 | 2.64 | 5.00 | 2.85 | 公式サイト |

| 三菱UFJ銀行/ネットDE教育ローン | 三菱UFJ銀行 | メガバンクの教育ローン。来店不要で申込できる | 年3.975% | 年3.975% | – | 全国 | 30万円~500万円※医歯薬系学部・研究科・航空パイロット養成は最大1,000万円 | 10年(据置期間:在学期間)※医歯薬系学部・研究科・航空パイロット養成は最大16年 | 5,500円 | 幼稚園~大学院、塾、専門学校 | 最短即日の審査回答 | – | 1.00 | 2.48 | 1.95 | 3.99 | 5.00 | 2.88 | 公式サイト |

| みずほ銀行/教育ローン | みずほ銀行 | メガバンクの教育ローン。変動金利と固定金利が選べる | 年3.475% | 年4.800% | – | 全国 | 10万円~300万円 | 10年(据置期間:在学期間+最大1年) | 5,500円 | 幼稚園~大学院、塾、専門学校 | – | ・固定金利型と変動金利型が選べる ・自己資金で支払済の場合でも、支払後1カ月以内の申込なら受付可能 | 1.71 | 1.16 | 1.00 | 3.99 | 1.00 | 1.77 | 公式サイト |

| 三井住友銀行/教育ローン(無担保型) | 三井住友銀行 | 最短即日融資が可能 | 年3.475% | 年3.475% | – | 全国 | 10万円~300万円 | 10年 | 5,500円 | 学校、塾、予備校等 | 最短即日の審査回答、最短即日融資が可能 | ・住宅ローンとセットで金利優遇 | 1.71 | 3.28 | 1.00 | 3.99 | 5.00 | 3.00 | 公式サイト |

| 横浜銀行/教育ローン | 横浜銀行 | 地方銀行の教育ローン。来店不要。対応エリアは神奈川・東京 | 年0.900% | 年2.900% | – | 神奈川県、東京都、群馬県 | 10万円~1,000万円 | 10年 | 3,300円 | 幼稚園、保育園、小学校、中学校、高等学校、高等専門学校、短期大学、大学、大学院、専修学校、各種学校、予備校、盲学校、聾学校、看護学校、職業能力開発校等の教育施設 | – | ・当座貸越型(カード型)と証書貸付型が選べる | 5.00 | 4.20 | 3.43 | 3.99 | 1.00 | 3.53 | 公式サイト |

| UI銀行/UI 教育ローン(都度借入型) | UI銀行 | がん保障・死亡保障付き教育ローンあり | 年1.900% | 年4.900% | – | 全国 | 50万円~500万円 | 卒業予定日の属する月の末日、または契約日の7年後の応答月の末日のうち早く到来するもの | 無料 | 幼稚園から大学院、専修学校(専門学校等)、各種学校の入学金・授業料(当該年度分)、受験料、学習塾、夏季(冬季)講習等の短期集中講座費用等 | 最短即日審査 | ガン保証・死亡保障付きを選択可能 | 3.79 | 1.00 | 1.95 | 5.00 | 5.00 | 3.35 | 公式サイト |

教育ローンおすすめランキング

日本政策金融公庫/教育一般貸付 (国の教育ローン)

-

- 借入期間の長さ

- 5

-

- 借り入れまでの早さ

- 2

-

- 限度額の高さ

- 2

-

- 金利の低さ

- 5

-

- 借りやすさ

- 5

| サービス名 | 日本政策金融公庫/教育一般貸付 (国の教育ローン) |

| 運営会社 | 日本政策金融公庫 |

| ポイント | 国の住宅ローン。固定金利の教育ローン |

| 下限実質年率 | 年2.400% |

| 上限実質年率 | 年2.400% |

| 金利優遇 | – |

| 対応エリア | 全国 |

| 融資金額 | 350万円以内※一定の条件で450万円以内 |

| 最大返済期間 | 18年(据置期間:在学期間) |

| 事務手数料 | 無料 |

| 利用可能な学校 | 大学、大学院、短期大学、専修学校、各種学校(予備校、デザイン学校など)、高等学校、高等専門学校、特別支援学校の高等部、外国の高等学校、短期大学、大学、大学院、語学学校など、その他職業能力開発校などの教育施設 |

| 融資スピード | 審査まで10日前後、融資まで10日前後 |

| その他サービス | ・受験前でも申込可能 |

教育一般貸付 (国の教育ローン)がおすすめの理由

日本政策金融公庫/教育一般貸付 (国の教育ローン)がおすすめの理由は「国の教育ローンなので審査が甘い」「低金利」という点が挙げられます。

日本政策金融公庫は、政府が100%の株式を持つ独立行政法人ですから「国の教育ローン」と言われています。企業としての収益性よりも、お金のない方へのサポートを重視しているため「借りやすい」点が大きなメリットと言えます。

デメリットは、借入可能額が最大350万円と低いことと、借入までに1カ月程度かかってしまうスピードの遅さです。

教育一般貸付 (国の教育ローン)の口コミ

常陽銀行/常陽教育ローン「学援生活」

-

- 借入期間の長さ

- 4

-

- 借り入れまでの早さ

- 5

-

- 限度額の高さ

- 5

-

- 金利の低さ

- 4

-

- 借りやすさ

- 4

| サービス名 | 常陽銀行/常陽教育ローン「学援生活」 |

| 運営会社 | 常陽銀行 |

| ポイント | 最短即日の審査が可能。関東であれば申込可能 |

| 下限実質年率 | 年2.200% |

| 上限実質年率 | 年2.700% |

| 金利優遇 | WEB契約は低金利 |

| 対応エリア | 茨城県、東京都、千葉県、埼玉県、栃木県、群馬県、宮城県、福島県 |

| 融資金額 | 50万円~1,000万円※医学部・歯学部・薬学部は最大3,000万円 |

| 最大返済期間 | 16年8カ月(据置期間:最大6年8カ月) |

| 事務手数料 | 5,500円 |

| 利用可能な学校 | 大学・短大・高校・中学校・小学校・幼稚園・保育園・専門学校・高専・各種専修学校の他、予備校 |

| 融資スピード | 最短当日審査 |

| その他サービス | ・当座貸越型と証書貸付型が選べる ・進学先が決まる前(8カ月前)に申込可能 ・在学中であれば、支払済の教育費にも利用可能 |

常陽教育ローン「学援生活」がおすすめの理由

常陽銀行/常陽教育ローン「学援生活」がおすすめの理由は「低金利」「最大3,000万円まで借りられる」「在学中であれば、支払済の教育費にも利用可能」という点です。

常陽銀行は、茨城県の地方銀行ですが、教育ローンに力を入れており、茨城県、東京都、千葉県、埼玉県、栃木県、群馬県、宮城県、福島県でサービス提供をしています。利便性の高い教育ローンとしておすすめです。

デメリットは、利用できない地域がある点です。

常陽教育ローン「学援生活」の口コミ

最新口コミ 口コミ投稿数:0件

JAバンク/教育ローン

-

- 借入期間の長さ

- 4

-

- 借り入れまでの早さ

- 3

-

- 限度額の高さ

- 5

-

- 金利の低さ

- 4

-

- 借りやすさ

- 4

| サービス名 | JAバンク/教育ローン |

| 運営会社 | JAバンク |

| ポイント | JAバンクの教育ローン。店舗があり各JAによって金利が異なる |

| 下限実質年率 | 年2.375% |

| 上限実質年率 | 年3.300% |

| 金利優遇 | JA店舗によって金利が異なる |

| 対応エリア | 全国 |

| 融資金額 | 10万円~1,000万円 |

| 最大返済期間 | 15年(据置期間:在学期間+最大9年) |

| 事務手数料 | 保証料が発生 |

| 利用可能な学校 | 大学、大学院(法科大学院など専門職大学院を含む)、短期大学、専修学校、各種学校(予備校、デザイン学校など)、高等学校、高等専門学校、特別支援学校の高等部、その他職業能力開発校などの教育施設 |

| 融資スピード | – |

| その他サービス | ・当座貸越型(カード型)と証書貸付型が選べる ・固定金利型と変動金利型が選べる |

教育ローンがおすすめの理由

JAバンク/教育ローンがおすすめの理由は「最大1,000万円まで借りられる」「審査が通りやすい」「近くのJAで相談できる」という点です。

JAバンクは、JA(農協)のJAバンク会員(JA・信連・農林中金)で構成する金融機関です。お近くのJAで相談できる点と、民間の銀行よりは審査が甘く、利用しやすい点が挙げられます。

デメリットは、JAによって金利が違うなどサービスに差がある点です。

教育ローンの口コミ

最新口コミ 口コミ投稿数:1件

長子の大学授業料の目的で教育ローンを利用しました。高校3年生の段階から何度か説明を聞きにあちこちに行き、結果的にJAローンを選択しました。最も気にしたのは金利でした、JAローンは金利が低く非常に魅力的に思えて利用しました。しかし返済が大学卒業後ではなく借り手から2年後から返済が始まることでした。もちろん子供には支払い能力はありませんので、私自らが支払いを行いました。入学時の結構大きな出費をどうするかが課題であったため、我が家にとってはピークカットが出来てよかったと思います。

中央労働金庫/ろうきん教育ローン

-

- 借入期間の長さ

- 4

-

- 借り入れまでの早さ

- 3

-

- 限度額の高さ

- 6

-

- 金利の低さ

- 5

-

- 借りやすさ

- 4

| サービス名 | 中央労働金庫/ろうきん教育ローン |

| 運営会社 | 中央労働金庫 |

| ポイント | 奨学金借換にも対応。団体会員は金利優遇 |

| 下限実質年率 | 年1.300% |

| 上限実質年率 | 年3.900% |

| 金利優遇 | 団体会員の構成員、生協会員の組合員は金利優遇 |

| 対応エリア | 全国 |

| 融資金額 | 1万円~2,000万円 |

| 最大返済期間 | 15年(据置期間:最大5年) |

| 事務手数料 | 無料 |

| 利用可能な学校 | 学校教育法等、法に定められた教育施設・機関、各種専門学校、予備校等 |

| 融資スピード | – |

| その他サービス | ・団体会員または生協会員の方限定、引下げ要件のいずれかを満たす場合、年0.2%金利引下げ ・固定金利型と変動金利型が選べる ・当座貸越型(カード型)と証書貸付型が選べる ・他社ローンの借換え可能 |

ろうきん教育ローンがおすすめの理由

中央労働金庫/ろうきん教育ローンがおすすめの理由は「奨学金借換が低金利でできる」「証書貸付型とカード型の2タイプが選べる」という点です。

奨学金からの借り換えであれば、1.0%を切る低金利で借り換えが可能です。また、まとまった金額を借りる証書貸付型と、限度額の範囲内でいつでも借入・返済ができるカード型の選択肢があり、利用方法によって使い方を選べる利便性があります。

デメリットは、団体会員や生協会員でないと金利が高くなってしまう点です。

ろうきん教育ローンの口コミ

最新口コミ 口コミ投稿数:0件

イオン銀行/教育ローン

-

- 借入期間の長さ

- 4

-

- 借り入れまでの早さ

- 3

-

- 限度額の高さ

- 3

-

- 金利の低さ

- 3

-

- 借りやすさ

- 3

| サービス名 | イオン銀行/教育ローン |

| 運営会社 | イオン銀行 |

| ポイント | 店舗で相談可能。低金利 |

| 下限実質年率 | 年2.900% |

| 上限実質年率 | 年3.900% |

| 金利優遇 | – |

| 対応エリア | 全国 |

| 融資金額 | 10万円~500万円 |

| 最大返済期間 | 15年(据置期間:在学期間、最大6年) |

| 事務手数料 | 無料 |

| 利用可能な学校 | 幼稚園、私立小学校、私立中学校、高校、短期大学、大学、大学院、当行所定の予備校もしくは専修学校またはその他当行が特に認める教育機関 |

| 融資スピード | – |

| その他サービス | ・カードローンを契約済みの場合、金利優遇 |

教育ローンがおすすめの理由

イオン銀行/教育ローンがおすすめの理由は「最長15年の借入ができる」「カードローン利用者は金利優遇がある」「店舗で相談できる」という点です。

ネット銀行の教育ローンなので、金利はやや高めの設定ですが、カードローン利用者は金利優遇があるなど、一部のケースでは低金利で利用することができます。イオン銀行は、店舗もあるので店舗での相談が可能です。

デメリットは、借入額が最大500万円と低めの設定である点です。

教育ローンの口コミ

最新口コミ 口コミ投稿数:1件

イオン銀行の教育ローンは、来店不要になっており、ネットと郵送で手続きが完了するので、手軽だと思い申し込みしました。

審査スピードは、銀行系のローンだけあって「遅い」です。申し込みしてから5日後くらいに仮審査に通ったことがわかったほどでした。融資してもらえるまで3週間ほどかかったので、審査から融資してもらえるまでは遅いなと感じました。

しかし、イオン銀行の教育ローンは、「教育に関連するあらゆる資金に利用することができる」ところが魅力的だと感じています。他の銀行系教育ローンだと「資金使途が制限されている」ものもあります。イオン銀行の教育ローンの場合は、学校にかかる費用だけでなく、部活動の経費や塾の費用まで幅広く対象になっているので、とても便利な教育ローンだと感じています。

楽天銀行/教育ローン(非提携型)

-

- 借入期間の長さ

- 4

-

- 借り入れまでの早さ

- 3

-

- 限度額の高さ

- 3

-

- 金利の低さ

- 2

-

- 借りやすさ

- 3

| サービス名 | 楽天銀行/教育ローン(非提携型) |

| 運営会社 | 楽天銀行 |

| ポイント | 来店不要で契約可能。最短翌営業日の融資可能 |

| 下限実質年率 | 年3.224% |

| 上限実質年率 | 年3.900% |

| 金利優遇 | – |

| 対応エリア | 全国 |

| 融資金額 | 10万円~500万円※医学部・歯学部・薬学部は最大1,000万円 |

| 最大返済期間 | 14年(据置期間:在学期間+最大1年) |

| 事務手数料 | 無料 |

| 利用可能な学校 | 学校教育法等、法に定められた教育施設・機関、各種専門学校、予備校等 |

| 融資スピード | 最短当日審査、最短翌営業日の融資 |

| その他サービス | ・固定金利型と変動金利型が選べる |

教育ローン(非提携型)がおすすめの理由

楽天銀行/教育ローン(非提携型)がおすすめの理由は「大学専用の教育ローン」「奨学金との併用可能」という点です。

ネット銀行の教育ローンなので、金利はやや高めの設定ですが「大学専用」という形で用途を絞り込んでいるため、借りやすいことが想定される教育ローンです。また、奨学金との併用可能、融資希望日の3カ月前から申込可能と利便性が高い教育ローンとなっています。

デメリットは、「大学専用」である点と金利が高めの設定である点です。

教育ローン(非提携型)の口コミ

最新口コミ 口コミ投稿数:0件

三菱UFJ銀行/ネットDE教育ローン

-

- 借入期間の長さ

- 3

-

- 借り入れまでの早さ

- 5

-

- 限度額の高さ

- 3

-

- 金利の低さ

- 2

-

- 借りやすさ

- 3

| サービス名 | 三菱UFJ銀行/ネットDE教育ローン |

| 運営会社 | 三菱UFJ銀行 |

| ポイント | メガバンクの教育ローン。来店不要で申込できる |

| 下限実質年率 | 年3.975% |

| 上限実質年率 | 年3.975% |

| 金利優遇 | – |

| 対応エリア | 全国 |

| 融資金額 | 30万円~500万円※医歯薬系学部・研究科・航空パイロット養成は最大1,000万円 |

| 最大返済期間 | 10年(据置期間:在学期間)※医歯薬系学部・研究科・航空パイロット養成は最大16年 |

| 事務手数料 | 5,500円 |

| 利用可能な学校 | 幼稚園~大学院、塾、専門学校 |

| 融資スピード | 最短即日の審査回答 |

| その他サービス | – |

ネットDE教育ローンがおすすめの理由

三菱UFJ銀行/ネットDE教育ローンがおすすめの理由は「メガバンクの教育ローン」「最短即日審査回答」という点です。

信頼性の高いメガバンクの教育ローンでありながらも、ネットローンですので、最短即日審査回答というスピード対応が可能となっています。

デメリットは、金利が高めの設定である点と、借入金額も最大300万円と低く、借入期間も最長10年と短い点が挙げられます。

ネットDE教育ローンの口コミ

最新口コミ 口コミ投稿数:0件

みずほ銀行/教育ローン

-

- 借入期間の長さ

- 3

-

- 借り入れまでの早さ

- 5

-

- 限度額の高さ

- 2

-

- 金利の低さ

- 2

-

- 借りやすさ

- 3

| サービス名 | みずほ銀行/教育ローン |

| 運営会社 | みずほ銀行 |

| ポイント | メガバンクの教育ローン。変動金利と固定金利が選べる |

| 下限実質年率 | 年3.475% |

| 上限実質年率 | 年4.800% |

| 金利優遇 | – |

| 対応エリア | 全国 |

| 融資金額 | 10万円~300万円 |

| 最大返済期間 | 10年(据置期間:在学期間+最大1年) |

| 事務手数料 | 5,500円 |

| 利用可能な学校 | 幼稚園~大学院、塾、専門学校 |

| 融資スピード | – |

| その他サービス | ・固定金利型と変動金利型が選べる ・自己資金で支払済の場合でも、支払後1カ月以内の申込なら受付可能 |

教育ローンがおすすめの理由

みずほ銀行/教育ローンがおすすめの理由は「メガバンクの教育ローン」「住宅ローン利用者の金利優遇がある」という点です。

信頼性の高いメガバンクの教育ローンであり、住宅ローン利用者であれば低金利の多目的ローンを教育ローンとして利用することも可能になります。

デメリットは、金利が高めの設定である点と、借入金額も最大300万円と低く、借入期間も最長10年と短い点が挙げられます。

教育ローンの口コミ

最新口コミ 口コミ投稿数:0件

三井住友銀行/教育ローン(無担保型)

-

- 借入期間の長さ

- 3

-

- 借り入れまでの早さ

- 5

-

- 限度額の高さ

- 2

-

- 金利の低さ

- 3

-

- 借りやすさ

- 3

| サービス名 | 三井住友銀行/教育ローン(無担保型) |

| 運営会社 | 三井住友銀行 |

| ポイント | 最短即日融資が可能 |

| 下限実質年率 | 年3.475% |

| 上限実質年率 | 年3.475% |

| 金利優遇 | – |

| 対応エリア | 全国 |

| 融資金額 | 10万円~300万円 |

| 最大返済期間 | 10年 |

| 事務手数料 | 5,500円 |

| 利用可能な学校 | 学校、塾、予備校等 |

| 融資スピード | 最短即日の審査回答、最短即日融資が可能 |

| その他サービス | ・住宅ローンとセットで金利優遇 |

教育ローン(無担保型)がおすすめの理由

三井住友銀行/教育ローン(無担保型)がおすすめの理由は「メガバンクの教育ローン」「住宅ローン利用者の金利優遇がある」「最短即日審査回答」という点です。

信頼性の高いメガバンクの教育ローンであり、住宅ローン利用者であれば0.5%の金利優遇があります。

デメリットは、金利が高めの設定である点と、借入金額も最大300万円と低く、借入期間も最長10年と短い点が挙げられます。

教育ローン(無担保型)の口コミ

最新口コミ 口コミ投稿数:1件

シミュレーションができるので実際に返済する計画がイメージしやすいのが良かったし、申し込んでから審査結果が分かるまでが非常にスピーディーで当日にわかるのは凄いしありがたかったです。申し込みはもちろん手続きもインターネットで簡単にできたのでたまに感じることがなかったし、必要な金額を無事に貸してもらうことができました。問い合わせに関しても迅速に対応してもらえるので、信頼できるし選んで良かったなと思えます。

横浜銀行/教育ローン

-

- 借入期間の長さ

- 3

-

- 借り入れまでの早さ

- 3

-

- 限度額の高さ

- 4

-

- 金利の低さ

- 5

-

- 借りやすさ

- 4

| サービス名 | 横浜銀行/教育ローン |

| 運営会社 | 横浜銀行 |

| ポイント | 地方銀行の教育ローン。来店不要。対応エリアは神奈川・東京 |

| 下限実質年率 | 年0.900% |

| 上限実質年率 | 年2.900% |

| 金利優遇 | – |

| 対応エリア | 神奈川県、東京都、群馬県 |

| 融資金額 | 10万円~1,000万円 |

| 最大返済期間 | 10年 |

| 事務手数料 | 3,300円 |

| 利用可能な学校 | 幼稚園、保育園、小学校、中学校、高等学校、高等専門学校、短期大学、大学、大学院、専修学校、各種学校、予備校、盲学校、聾学校、看護学校、職業能力開発校等の教育施設 |

| 融資スピード | – |

| その他サービス | ・当座貸越型(カード型)と証書貸付型が選べる |

教育ローンがおすすめの理由

横浜銀行/教育ローンがおすすめの理由は「低金利」「カードローン型と一括借り入れ型が選べる」「最大1,000万円の借入が可能」という点です。

横浜銀行は地方銀行ですが、だからこそメガバンクよりも低金利で使い勝手の良い教育ローンを提供しています。低金利でかつカードローン型と一括借り入れ型が選べて、最大1,000万円の借入が可能と利便性が高い教育ローンです。

デメリットは、対応エリアが神奈川県、東京都、群馬県に限られている点です。

教育ローンの口コミ

最新口コミ 口コミ投稿数:0件

UI銀行/UI 教育ローン(都度借入型)

-

- 借入期間の長さ

- 3

-

- 借り入れまでの早さ

- 5

-

- 限度額の高さ

- 4

-

- 金利の低さ

- 5

-

- 借りやすさ

- 5

| サービス名 | UI銀行/UI 教育ローン(都度借入型) |

| 運営会社 | UI銀行 |

| ポイント | がん保障・死亡保障付き教育ローンあり |

| 下限実質年率 | 年1.900% |

| 上限実質年率 | 年4.900% |

| 金利優遇 | – |

| 対応エリア | 全国 |

| 融資金額 | 50万円~500万円 |

| 最大返済期間 | 卒業予定日の属する月の末日、または契約日の7年後の応答月の末日のうち早く到来するもの |

| 事務手数料 | 無料 |

| 利用可能な学校 | 幼稚園から大学院、専修学校(専門学校等)、各種学校の入学金・授業料(当該年度分)、受験料、学習塾、夏季(冬季)講習等の短期集中講座費用等 |

| 融資スピード | 最短即日審査 |

| その他サービス | ガン保証・死亡保障付きを選択可能 |

UI 教育ローン(都度借入型)がおすすめの理由

UI銀行/UI 教育ローン(都度借入型)がおすすめの理由は「低金利」「来店不要でスマホ申込」「がん保障・死亡保障付きが選べる」という点が挙げられます。

UI銀行は東京きらぼしフィナンシャルグループが設立したネット銀行です。教育ローンも提供しており、低金利での借り入れが可能です。また、ネット銀行なので、スマホから来店不要で申込ができるスピードも魅力です。

さらに通常の教育ローンに加えてがん保障・死亡保障付きの教育ローンも金利は高くなりますが、選ぶことが可能です。また、限度額の範囲内で、都度借り入れが可能となっています。

デメリットは、借入可能期間が「卒業予定日の属する月の末日、または契約日の7年後の応答月の末日のうち早く到来するもの」と、在学中の借り入れしかできない点です。

UI 教育ローン(都度借入型)の口コミ

最新口コミ 口コミ投稿数:0件

タイプ別のおすすめ教育ローン

国の教育ローン

国の教育ローンは一つしかありません。「日本政策金融公庫」の教育ローンです。

| サービス名 | 運営会社 | ポイント | 下限実質年率 | 上限実質年率 | 金利優遇 | 対応エリア | 融資金額 | 最大返済期間 | 事務手数料 | 利用可能な学校 | 融資スピード | その他サービス | 下限金利の低さ【評価】 | 上限金利の低さ【評価】 | 融資金額の多さ【評価】 | 事務手数料の安さ【評価】 | 融資まで時間【評価】 | 総合【評価】 | 公式 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 日本政策金融公庫/教育一般貸付 (国の教育ローン) | 日本政策金融公庫 | 国の住宅ローン。固定金利の教育ローン | 年2.400% | 年2.400% | – | 全国 | 350万円以内※一定の条件で450万円以内 | 18年(据置期間:在学期間) | 無料 | 大学、大学院、短期大学、専修学校、各種学校(予備校、デザイン学校など)、高等学校、高等専門学校、特別支援学校の高等部、外国の高等学校、短期大学、大学、大学院、語学学校など、その他職業能力開発校などの教育施設 | 審査まで10日前後、融資まで10日前後 | ・受験前でも申込可能 | 3.19 | 5.00 | 1.24 | 1.23 | 3.71 | 2.87 | 公式サイト |

低金利でおすすめの教育ローン

低金利でおすすめの教育ローンを選ぶ際には、金利の低い教育ローンを探す必要があります。

下限金利が低金利の教育ローンランキング

| サービス名 | 運営会社 | 下限実質年率 | 融資金額 |

|---|---|---|---|

| 横浜銀行/教育ローン | 横浜銀行 | 年0.900% | 10万円~1,000万円 |

| 中央労働金庫/ろうきん教育ローン | 中央労働金庫 | 年1.300% | 1万円~2,000万円 |

| UI銀行/UI 教育ローン(都度借入型) | UI銀行 | 年1.900% | 50万円~500万円 |

| 常陽銀行/常陽教育ローン「学援生活」 | 常陽銀行 | 年2.200% | 50万円~1,000万円※医学部・歯学部・薬学部は最大3,000万円 |

| JAバンク/教育ローン | JAバンク | 年2.375% | 10万円~1,000万円 |

| 日本政策金融公庫/教育一般貸付 (国の教育ローン) | 日本政策金融公庫 | 年2.400% | 350万円以内※一定の条件で450万円以内 |

| イオン銀行/教育ローン | イオン銀行 | 年2.900% | 10万円~500万円 |

| 楽天銀行/教育ローン(非提携型) | 楽天銀行 | 年3.224% | 10万円~500万円※医学部・歯学部・薬学部は最大1,000万円 |

| みずほ銀行/教育ローン | みずほ銀行 | 年3.475% | 10万円~300万円 |

| 三井住友銀行/教育ローン(無担保型) | 三井住友銀行 | 年3.475% | 10万円~300万円 |

| 三菱UFJ銀行/ネットDE教育ローン | 三菱UFJ銀行 | 年3.975% | 30万円~500万円※医歯薬系学部・研究科・航空パイロット養成は最大1,000万円 |

上限金利が低金利の教育ローンランキング

| サービス名 | 運営会社 | 上限実質年率 | 融資金額 |

|---|---|---|---|

| 日本政策金融公庫/教育一般貸付 (国の教育ローン) | 日本政策金融公庫 | 年2.400% | 350万円以内※一定の条件で450万円以内 |

| 常陽銀行/常陽教育ローン「学援生活」 | 常陽銀行 | 年2.700% | 50万円~1,000万円※医学部・歯学部・薬学部は最大3,000万円 |

| 横浜銀行/教育ローン | 横浜銀行 | 年2.900% | 10万円~1,000万円 |

| JAバンク/教育ローン | JAバンク | 年3.300% | 10万円~1,000万円 |

| 三井住友銀行/教育ローン(無担保型) | 三井住友銀行 | 年3.475% | 10万円~300万円 |

| 中央労働金庫/ろうきん教育ローン | 中央労働金庫 | 年3.900% | 1万円~2,000万円 |

| イオン銀行/教育ローン | イオン銀行 | 年3.900% | 10万円~500万円 |

| 楽天銀行/教育ローン(非提携型) | 楽天銀行 | 年3.900% | 10万円~500万円※医学部・歯学部・薬学部は最大1,000万円 |

| 三菱UFJ銀行/ネットDE教育ローン | 三菱UFJ銀行 | 年3.975% | 30万円~500万円※医歯薬系学部・研究科・航空パイロット養成は最大1,000万円 |

| みずほ銀行/教育ローン | みずほ銀行 | 年4.800% | 10万円~300万円 |

| UI銀行/UI 教育ローン(都度借入型) | UI銀行 | 年4.900% | 50万円~500万円 |

審査でおすすめの教育ローン

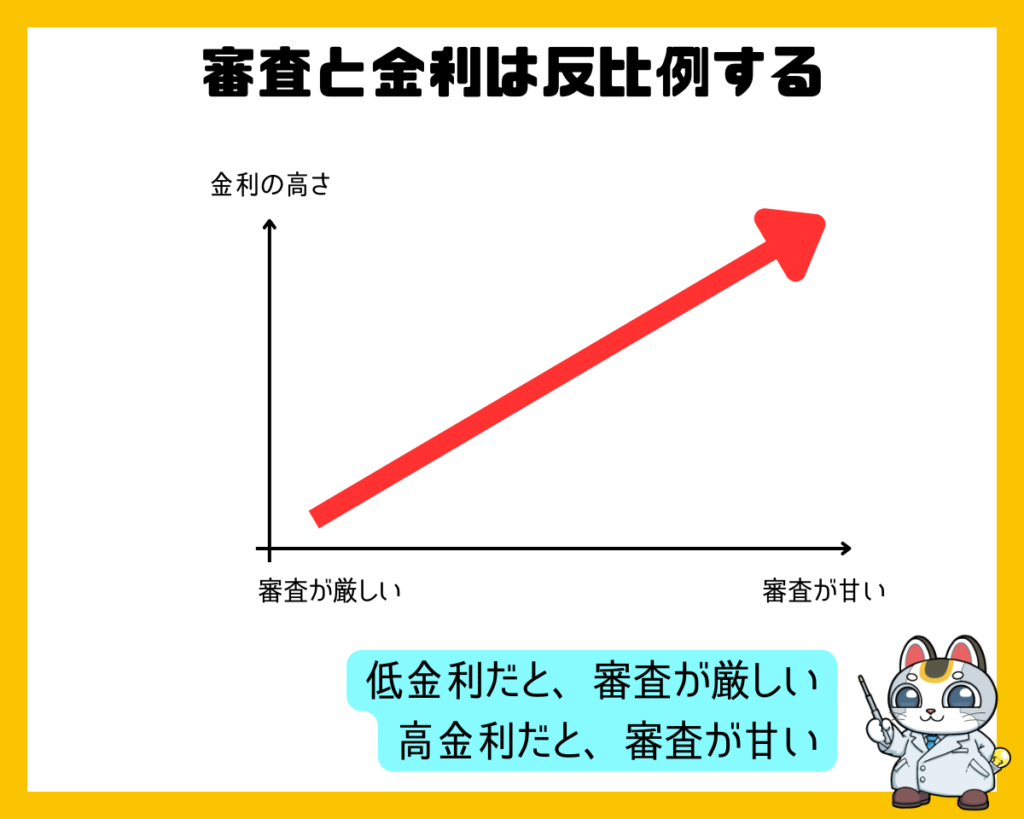

「審査の甘い」教育ローンというのは、ありません。

傾向としては

- 「金利」と「審査の基準」は、反比例するため

高金利の教育ローンの方が審査のハードルが低い傾向があります。

上限金利が高金利の教育ローンランキング

| サービス名 | 運営会社 | 上限実質年率 | 融資金額 |

|---|---|---|---|

| UI銀行/UI 教育ローン(都度借入型) | UI銀行 | 年4.900% | 50万円~500万円 |

| みずほ銀行/教育ローン | みずほ銀行 | 年4.800% | 10万円~300万円 |

| 三菱UFJ銀行/ネットDE教育ローン | 三菱UFJ銀行 | 年3.975% | 30万円~500万円※医歯薬系学部・研究科・航空パイロット養成は最大1,000万円 |

| 中央労働金庫/ろうきん教育ローン | 中央労働金庫 | 年3.900% | 1万円~2,000万円 |

| イオン銀行/教育ローン | イオン銀行 | 年3.900% | 10万円~500万円 |

| 楽天銀行/教育ローン(非提携型) | 楽天銀行 | 年3.900% | 10万円~500万円※医学部・歯学部・薬学部は最大1,000万円 |

| 三井住友銀行/教育ローン(無担保型) | 三井住友銀行 | 年3.475% | 10万円~300万円 |

| JAバンク/教育ローン | JAバンク | 年3.300% | 10万円~1,000万円 |

| 横浜銀行/教育ローン | 横浜銀行 | 年2.900% | 10万円~1,000万円 |

| 常陽銀行/常陽教育ローン「学援生活」 | 常陽銀行 | 年2.700% | 50万円~1,000万円※医学部・歯学部・薬学部は最大3,000万円 |

| 日本政策金融公庫/教育一般貸付 (国の教育ローン) | 日本政策金融公庫 | 年2.400% | 350万円以内※一定の条件で450万円以内 |

高額な借り入れでおすすめの教育ローン

高額な借り入れができる教育ローンは「常陽銀行」「JAバンク」「中央労働金庫」「横浜銀行」があります。

| サービス名 | 運営会社 | ポイント | 下限実質年率 | 上限実質年率 | 金利優遇 | 対応エリア | 融資金額 | 最大返済期間 | 事務手数料 | 利用可能な学校 | 融資スピード | その他サービス | 下限金利の低さ【評価】 | 上限金利の低さ【評価】 | 融資金額の多さ【評価】 | 事務手数料の安さ【評価】 | 融資まで時間【評価】 | 総合【評価】 | 公式 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 常陽銀行/常陽教育ローン「学援生活」 | 常陽銀行 | 最短即日の審査が可能。関東であれば申込可能 | 年2.200% | 年2.700% | WEB契約は低金利 | 茨城県、東京都、千葉県、埼玉県、栃木県、群馬県、宮城県、福島県 | 50万円~1,000万円※医学部・歯学部・薬学部は最大3,000万円 | 16年8カ月(据置期間:最大6年8カ月) | 5,500円 | 大学・短大・高校・中学校・小学校・幼稚園・保育園・専門学校・高専・各種専修学校の他、予備校 | 最短当日審査 | ・当座貸越型と証書貸付型が選べる ・進学先が決まる前(8カ月前)に申込可能 ・在学中であれば、支払済の教育費にも利用可能 | 3.43 | 4.52 | 3.43 | 1.00 | 5.00 | 3.48 | 公式サイト |

| JAバンク/教育ローン | JAバンク | JAバンクの教育ローン。店舗があり各JAによって金利が異なる | 年2.375% | 年3.300% | JA店舗によって金利が異なる | 全国 | 10万円~1,000万円 | 15年(据置期間:在学期間+最大9年) | 保証料が発生 | 大学、大学院(法科大学院など専門職大学院を含む)、短期大学、専修学校、各種学校(予備校、デザイン学校など)、高等学校、高等専門学校、特別支援学校の高等部、その他職業能力開発校などの教育施設 | – | ・当座貸越型(カード型)と証書貸付型が選べる ・固定金利型と変動金利型が選べる | 3.22 | 3.56 | 3.43 | 2.29 | 1.00 | 2.70 | 公式サイト |

| 中央労働金庫/ろうきん教育ローン | 中央労働金庫 | 奨学金借換にも対応。団体会員は金利優遇 | 年1.300% | 年3.900% | 団体会員の構成員、生協会員の組合員は金利優遇 | 全国 | 1万円~2,000万円 | 15年(据置期間:最大5年) | 無料 | 学校教育法等、法に定められた教育施設・機関、各種専門学校、予備校等 | – | ・団体会員または生協会員の方限定、引下げ要件のいずれかを満たす場合、年0.2%金利引下げ ・固定金利型と変動金利型が選べる ・当座貸越型(カード型)と証書貸付型が選べる ・他社ローンの借換え可能 | 4.52 | 2.60 | 5.00 | 2.29 | 1.00 | 3.08 | 公式サイト |

| 横浜銀行/教育ローン | 横浜銀行 | 地方銀行の教育ローン。来店不要。対応エリアは神奈川・東京 | 年0.900% | 年2.900% | – | 神奈川県、東京都、群馬県 | 10万円~1,000万円 | 10年 | 3,300円 | 幼稚園、保育園、小学校、中学校、高等学校、高等専門学校、短期大学、大学、大学院、専修学校、各種学校、予備校、盲学校、聾学校、看護学校、職業能力開発校等の教育施設 | – | ・当座貸越型(カード型)と証書貸付型が選べる | 5.00 | 4.20 | 3.43 | 3.99 | 1.00 | 3.53 | 公式サイト |

教育ローン選びのよくある質問

Q.学費ローンと教育ローンに違いはありますか?

基本的に同じものです。

呼び方の違いと言っていいでしょう。

Q.奨学金と教育ローンは何が違いますか?

違いはあります。

奨学金は学生本人が債務者となり、お金を借りて返済することになりますが、教育ローンは親(保護者)が債務者となり、お金を借りて返済することになります。

| 違い | 奨学金 | 教育ローン |

|---|---|---|

| 借りる人 | 子供(本人) | 親(保護者) |

| 借入金の受け取り方 | 在学中に毎月分割 | 一括払い |

| 返済開始 | 卒業後 | 在学中※ただし、在学中は利息のみも可能 |

| 返済期間 | 最長20年 | 最長10年~18年 |

| 金利 | 条件付きで無利子。条件適用しないと年率~3.0% | 年率1.0%~5.0% |

教育ローンを実際に利用した方の口コミ・評判ランキング

口コミ・評判ランキングは、口コミ件数5件以上で、総合評価順に表示しています。口コミ件数5件未満のものは、口コミ件数が多い順に表示しています。

日本政策金融公庫/教育一般貸付 (国の教育ローン)の評判・口コミ

口コミ総合評価

8.4点

総合評価(10点満点)

最新口コミ 口コミ投稿数:4件

特に問題なく借り入れをすることができました。担当者さんも親身になってお話を聞いてくれて、どれくらいの期間に、どれくらいの返済をすればいいか、簡単にシミュレーションを行ってくれました。私たちの要望をしっかりと受け止めて、無理のない返済計画であることを確認してくれてから、借り入れを実行する手続きを行いました。担当者さんには、本当に感謝しています。また、妻を説得する際に、担当者さんがとても役立ってくださいました。

年収や書類を書いて提出してそんなに大変では無かったです いろいろと借りてから学校を卒業してから払うのですが もし払えなかったら時の保険も掛けていたのですが 必要なかったです その分少し借りた分高くなり 返すときも少し高くなってしまいました そのあたりはよく考えて必要事項にチェックを入れたほうがいいです 後はまとまっったお金があれば 卒業後は返してしまったほうがいいです 20年も払い続けないといけないから結構負担です

大学生の時に経済的な事情もあり日本政策金融公庫/教育一般貸付を利用しました。幸いなことに限度額いっぱいというわけではなく学費の一部と生活費が足りなくなる恐れがあったことから100万程度の借り入れを行ったのですが日本政策金融公庫から借り入れすることによって民間のローンを利用するよりも金利がずっと低いため借り入れする際には多少は精神的に負担が楽だったのを覚えています。金利が安いとはいえ借金であることは重々承知していたためその後の学生生活と新社会人になればきっちりと貯金して返済することができました。大変感謝しています。

他社にカードローンの借り入れがありましたが、希望していた額170万円で審査が通りました。申し込むに当たり、公共料金と携帯代などの支払い履歴の通帳のコピーが必要だったのですが、1度だけ携帯代の支払いが遅れた月があり不安でした。念のためなぜ遅れたのか、いつ支払ったのかの説明を付箋に書いて添付しました。なので審査が無事に通ったのですごく安心しました。大学の合格が決まってから申し込みしましたが、2週間ほどで振込まれたので助かりました。

イオン銀行/教育ローンの評判・口コミ

口コミ総合評価

7.6点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

イオン銀行の教育ローンは、来店不要になっており、ネットと郵送で手続きが完了するので、手軽だと思い申し込みしました。

審査スピードは、銀行系のローンだけあって「遅い」です。申し込みしてから5日後くらいに仮審査に通ったことがわかったほどでした。融資してもらえるまで3週間ほどかかったので、審査から融資してもらえるまでは遅いなと感じました。

しかし、イオン銀行の教育ローンは、「教育に関連するあらゆる資金に利用することができる」ところが魅力的だと感じています。他の銀行系教育ローンだと「資金使途が制限されている」ものもあります。イオン銀行の教育ローンの場合は、学校にかかる費用だけでなく、部活動の経費や塾の費用まで幅広く対象になっているので、とても便利な教育ローンだと感じています。

三井住友銀行/教育ローン(無担保型)の評判・口コミ

口コミ総合評価

6.8点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

シミュレーションができるので実際に返済する計画がイメージしやすいのが良かったし、申し込んでから審査結果が分かるまでが非常にスピーディーで当日にわかるのは凄いしありがたかったです。申し込みはもちろん手続きもインターネットで簡単にできたのでたまに感じることがなかったし、必要な金額を無事に貸してもらうことができました。問い合わせに関しても迅速に対応してもらえるので、信頼できるし選んで良かったなと思えます。

JAバンク/教育ローンの評判・口コミ

口コミ総合評価

6.0点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

長子の大学授業料の目的で教育ローンを利用しました。高校3年生の段階から何度か説明を聞きにあちこちに行き、結果的にJAローンを選択しました。最も気にしたのは金利でした、JAローンは金利が低く非常に魅力的に思えて利用しました。しかし返済が大学卒業後ではなく借り手から2年後から返済が始まることでした。もちろん子供には支払い能力はありませんので、私自らが支払いを行いました。入学時の結構大きな出費をどうするかが課題であったため、我が家にとってはピークカットが出来てよかったと思います。

最新口コミ 口コミ投稿数:4件

特に問題なく借り入れをすることができました。担当者さんも親身になってお話を聞いてくれて、どれくらいの期間に、どれくらいの返済をすればいいか、簡単にシミュレーションを行ってくれました。私たちの要望をしっかりと受け止めて、無理のない返済計画であることを確認してくれてから、借り入れを実行する手続きを行いました。担当者さんには、本当に感謝しています。また、妻を説得する際に、担当者さんがとても役立ってくださいました。

年収や書類を書いて提出してそんなに大変では無かったです いろいろと借りてから学校を卒業してから払うのですが もし払えなかったら時の保険も掛けていたのですが 必要なかったです その分少し借りた分高くなり 返すときも少し高くなってしまいました そのあたりはよく考えて必要事項にチェックを入れたほうがいいです 後はまとまっったお金があれば 卒業後は返してしまったほうがいいです 20年も払い続けないといけないから結構負担です

大学生の時に経済的な事情もあり日本政策金融公庫/教育一般貸付を利用しました。幸いなことに限度額いっぱいというわけではなく学費の一部と生活費が足りなくなる恐れがあったことから100万程度の借り入れを行ったのですが日本政策金融公庫から借り入れすることによって民間のローンを利用するよりも金利がずっと低いため借り入れする際には多少は精神的に負担が楽だったのを覚えています。金利が安いとはいえ借金であることは重々承知していたためその後の学生生活と新社会人になればきっちりと貯金して返済することができました。大変感謝しています。

他社にカードローンの借り入れがありましたが、希望していた額170万円で審査が通りました。申し込むに当たり、公共料金と携帯代などの支払い履歴の通帳のコピーが必要だったのですが、1度だけ携帯代の支払いが遅れた月があり不安でした。念のためなぜ遅れたのか、いつ支払ったのかの説明を付箋に書いて添付しました。なので審査が無事に通ったのですごく安心しました。大学の合格が決まってから申し込みしましたが、2週間ほどで振込まれたので助かりました。