本ページはプロモーションが含まれています。

フラット35は、国の住宅ローンとして、多くの方が利用するローンです。独立行政法人の住宅金融支援機構が提供する住宅ローンで、全期間固定金利で借りられることが特徴の住宅ローンです。フラット35は、国の住宅ローンなので、民間銀行の住宅ローンよりも審査が通りやすいメリットがあります。

フラット35は、政府が100%出資している独立行政法人の住宅金融支援機構が提供する住宅ローンですが、多くの金融機関がフラット35を取り扱っています。住宅金融支援機構が自ら販売せず、代理店として民間銀行やノンバンクが販売する仕組みになっています。そのため、多くの金利引き下げ・金利優遇サービスが用意されているため、ある程度の住宅ローンに関する知識がないと、正しいフラット35選びができないのです。「結局、私が選ぶべきフラットはどこがいいの?」「そもそも、民間銀行の住宅ローンとフラット35はどっちを選べば良いの?」「フラット35はやめた方がいいって本当?」と迷ってしまう方も多いようです。

今回は、お金の専門家FPである筆者がフラット35を、取り扱い金融機関、タイプ(買取型・保証型)、金利、事務手数料、保証料、付加価値サービス、無料の保険、審査まで含めて、おすすめランキングを作成し、フラット35の選び方から、おすすめのフラット35まで、丁寧に解説します。マイホームをできるだけお得に買うために、ベストなフラット35を選びましょう。

ファイナンシャルプランナー

MONEQまねく

ファイナンシャルプランナー 兼 投資家 兼 IT企業の経営者です。事業経営歴が10年以上、投資総額は10億円以上、ファイナンシャルプランナーの資格を持ち、M&A、不動産投資、株式投資など幅広い投資を行っています。これらの経験から、お金を増やす方法、お金を増やせるサービスを、実体験をもとに評価し、紹介しています。

筆者は、FP(ファイナンシャル・プランナー)として、住宅ローンのウェブサイトを10年以上運営し、多くの銀行の住宅ローン担当者と商談してきた実績があります。フラット35の審査の裏側から、実際にどうやってフラット35を選ぶのがお得なのか?まで、丁寧に解説します。

フラット35とは

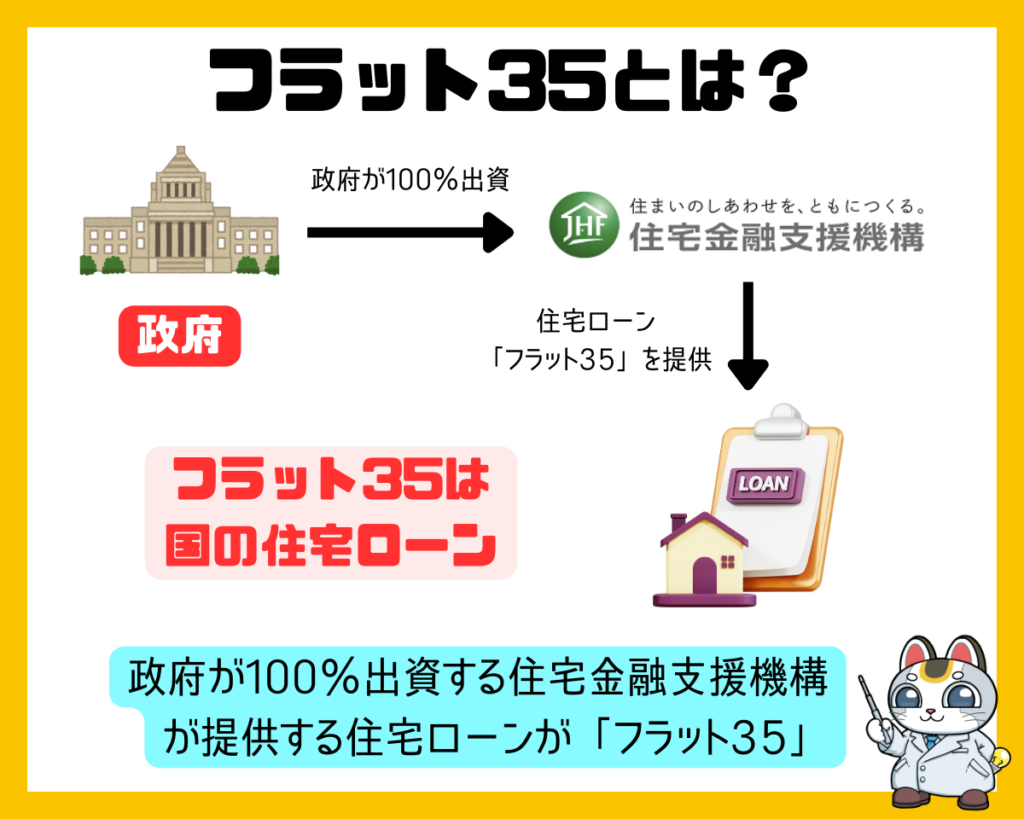

フラット35とは

フラット35は、独立行政法人であり、かつ政府100%出資の住宅金融支援機構が提供する住宅ローンのこと

を言います。

つまり

国が提供する住宅ローン

と言えます。

国が提供する住宅ローンだからこその特徴がいくつかあります。

- 民間銀行が提供しにくい長期の全期間固定金利

- 団信に加入しなくても良い

- 審査が通りやすい

- 住宅金融支援機構自体が販売するのではなく、提携する金融機関・ノンバンクが販売する

などです。

フラット35の特徴

民間銀行が提供しにくい長期の全期間固定金利

住宅ローンには「変動金利」「当初固定金利」「全期間固定金利」という、大きく分けて3つの金利タイプがあります。

民間銀行は「変動金利」「当初固定金利」を中心に提供しています。

なぜかというと、

変動金利は、現在の金利に民間銀行の取り分の金利を上乗せして提供しているため、今後、金利が上がろうが、下がろうが、民間銀行には赤字になるようなリスクはないためです。

一方で、全期間固定金利になると、30年、35年と長期にわたって、契約時の金利を約束しなければならないため、日銀が決める政策金利が上昇してしまうと、逆ザヤ(民間銀行が資金を調達する金利の方が、貸出するときの金利よりも高くなり、赤字になる現象)が行う可能性があるのです。

全期間固定金利は、リスクが大きいからこそ、民間銀行は積極的に販売しておらず、変動金利や短期の当初固定金利を推して販売するのです。

一方で、住宅ローンを借りる方目線で見ると、変動金利は低金利であるものの、将来的に金利上昇があれば、毎月の返済額が大きく膨らむリスクがあります。

全期間固定金利であれば、金利は変動金利よりも高いものの、借入から完済までずっと同じ金利が適用されるため、毎月の返済額もずっと一定で、家計の管理がしやすいメリットがあります。低所得者の方が毎月の返済額の急上昇に耐えられないため、全期間固定金利がおすすめとなっています。

民間銀行ができない部分を、国の住宅ローンである「フラット35」がカバーする形で

- 長期の全期間固定金利

を中心に、フラット35は商品設計しているのです。

団信に加入しなくても良い

民間銀行の住宅ローンは

団信加入が必須

です。

団体信用生命保険は、契約者が死亡した場合に、住宅ローンの返済が免除になる保険で、保険会社は銀行に亡くなった方の代わりに損失を補填してくれる保険契約です。

そのため、民間銀行の住宅ローンは、リスクを回避するために「団信加入が必須」なのです。

しかし、健康状態の問題で団信に加入できずに住宅ローンが組めない方、というのもかなり多いのが実情です。

国の住宅ローンである「フラット35」では、このような方のために

- 団信に非加入でも、住宅ローンが組める

ようになっています。

フラット35を利用して、団信に加入することも可能です。ただし、団信加入は、有料(金利上乗せ)になっています。

審査が通りやすい

民間銀行の住宅ローン審査では、重視されるのは「返済能力」です。

民間銀行が一番恐れているのは「貸し倒れ」です。契約者が返済不能状態になって、返済できなくなることを防ぐために、住宅ローン審査では「返済能力の有無」に重点を置かれて、審査されます。

一方、国の住宅ローンである「フラット35」の場合は

「返済能力」よりも、「既定の条件をクリアしているかどうか?」が重要になっています。

公的な書類提出と同じように「規定条件に合致しているかどうか?」が重要であり、「返済能力があるかどうか?」は二の次なのです。

結果として

- 民間銀行の住宅ローンの審査よりも、フラット35の審査の方が通りやすい

傾向があります。

住宅金融支援機構自体が販売するのではなく、提携する金融機関・ノンバンクが販売する

フラット35は、住宅金融支援機構自体が販売するものではありません。

提携する金融機関(銀行、信販会社)、ノンバンクが販売しています。

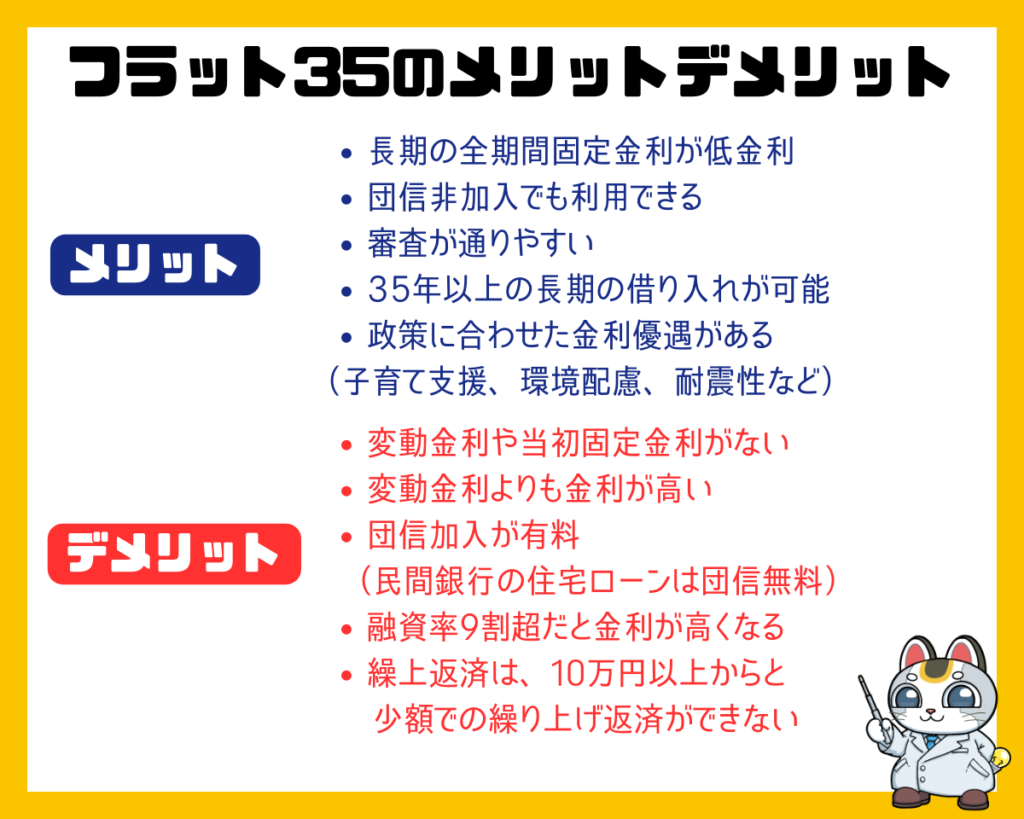

フラット35のメリットデメリット

フラット35のメリット

- 長期の全期間固定金利が低金利

- 団信非加入でも利用できる

- 審査が通りやすい

- 35年以上の長期の借り入れが可能

- 政策に合わせた金利優遇がある(子育て支援、環境配慮、耐震性など)

フラット35のデメリット

- 変動金利や当初固定金利がない

- 変動金利よりも金利が高い

- 団信加入が有料(民間銀行の住宅ローンは団信無料)

- 融資率9割超だと金利が高くなる

- 繰上返済は、10万円以上からと少額での繰り上げ返済ができない

フラット35の販売商品

フラット35は

- フラット35買取型

- フラット35保証型

という、大きく分けて2つの商品があります。

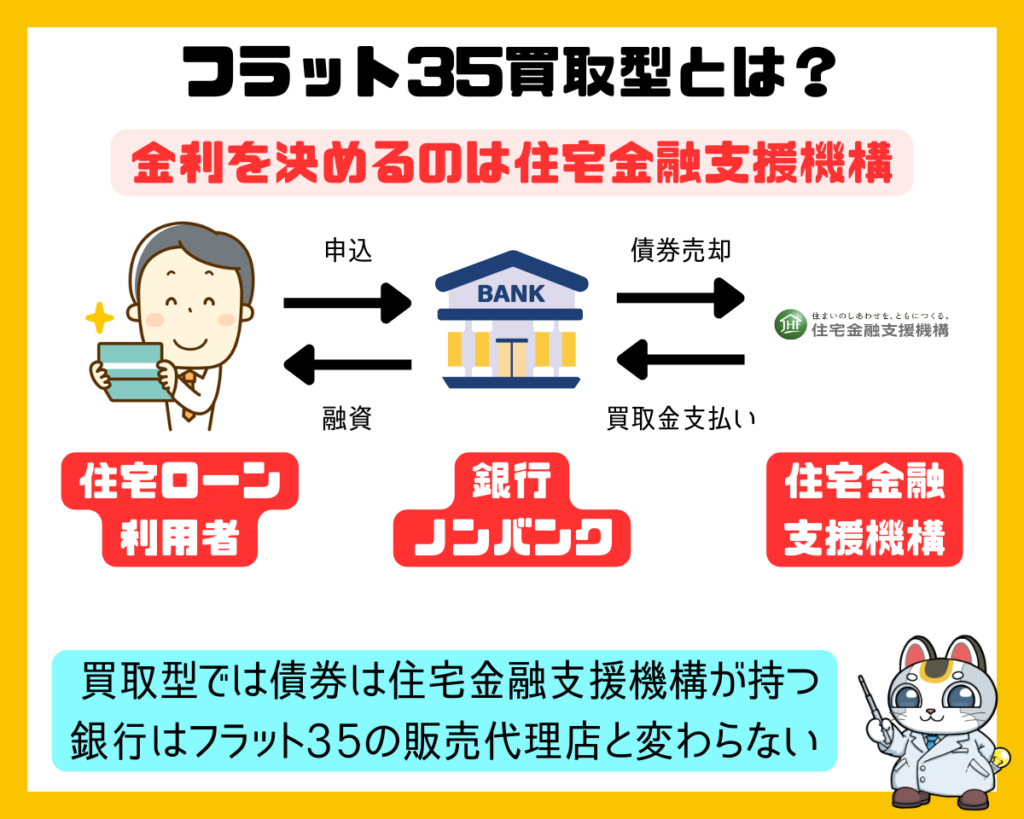

フラット35買取型

住宅金融支援機構が決めた金利や貸し出し条件で、提携する金融機関が販売する商品

特徴

- どの金融機関から申し込んでも金利は同じ

- 多くの金融機関が提供している

- 審査の主体は、住宅金融支援機構

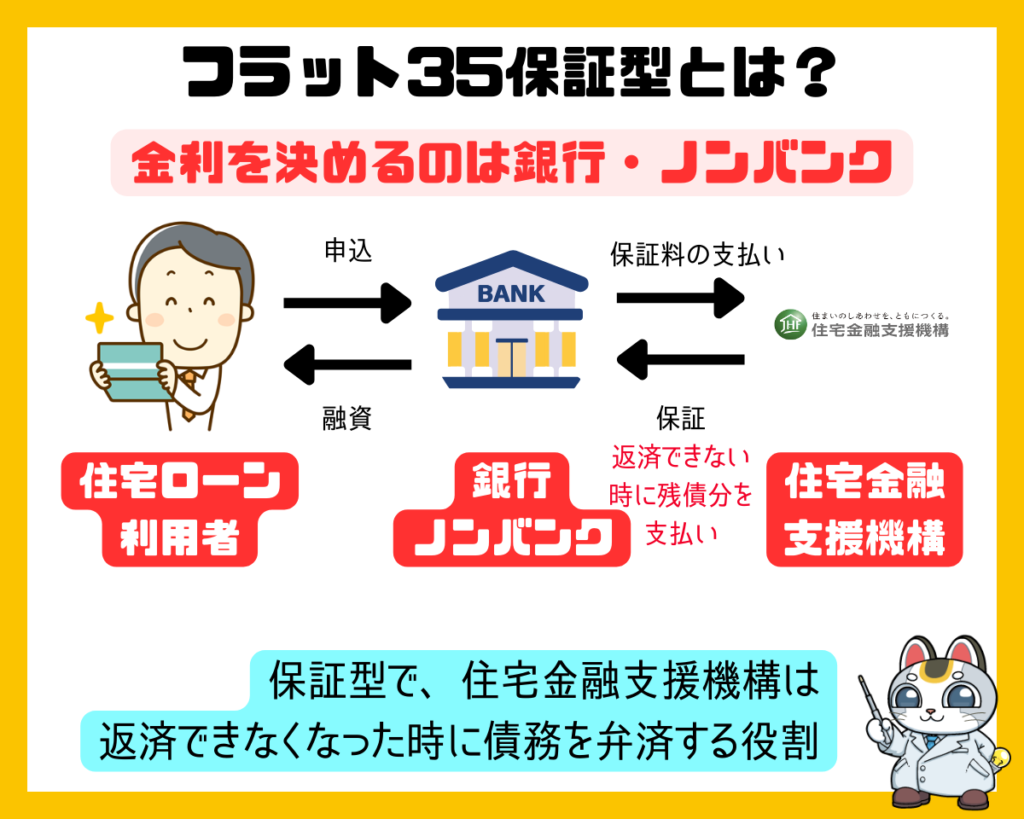

フラット35保証型

金融機関が決めた金利・条件でフラット35を販売する商品のこと

住宅金融支援機構は「保証」をするだけです。※保証とは、契約者が返済できなくなった場合に、住宅金融支援機構が金融機関に対して保険金を支払う仕組みのことを言います。

特徴

- 金融機関によって金利や貸し出し条件が異なる

- フラット35買取型よりも低金利のものが多い

- 提供している金融機関が少ない

- 審査の主体は、金融機関

フラット35買取型とフラット35保証型はどっちがおすすめ

フラット35買取型とフラット35保証型はどっちがおすすめかというと

フラット35買取型に向いている方

- 審査に自信がない方

- 自己資金が少ない、ほとんどない方

フラット35保証型に向いている方

- 審査に自信がある方

- 少しでも低金利で借りたい方

- ある程度の自己資金がある方(2割以上)

- 保障も手厚くしたい方

フラット35はやめたほうがいいって本当?フラット35に向いている人とは?

「フラット35はやめたほうがいい」というのは明確に「間違え」です。

正確に言えば

- フラット35よりも、民間銀行の住宅ローンが向いている人

- 民間銀行の住宅ローンよりも、フラット35が向いている人

がいて「どちらにもメリットデメリットがある」ということです。

民間銀行の住宅ローンとフラット35比較

| 項目 | 民間銀行の住宅ローン | フラット35 |

|---|---|---|

| 提供主体 | 民間銀行 | 住宅支援機構 |

| 金利タイプ | 変動金利、当初固定金利がメイン | 全期間固定金利 |

| 返済期間 | 数カ月~35年 | 15年~50年 |

| 団信 | 加入が必須。無料 | 加入が任意。有料 |

| メリット | ・借入時点の金利が低金利 ・団信加入は無料 ・いろいろな金利プランがある | ・今後の金利上昇リスクがない ・団信に加入しなくても入れる ・審査が通りやすい |

| デメリット | ・今後の金利上昇リスクがある | ・借入時点の金利は高い ・団信加入は有料 |

| 向いている人 | ・所得が多い方 ・借入時点で低金利の住宅ローンに加入したい方 ・今後の金利上昇はないと予想する方 ・審査に不安がない方 ・民間銀行の住宅ローンだからある付加価値特典(疾病団信や割引)を使いたい方 | ・所得が少ない方 ・全期間固定金利で借りたい方 ・将来的な金利上昇リスクを取りたくない方 ・審査に不安がある方 ・団信に入れない方 |

上記にある通りで

- 所得が少ない方

- 全期間固定金利で借りたい方

- 将来的な金利上昇リスクを取りたくない方

- 審査に不安がある方

- 団信に入れない方

という方は、民間銀行の住宅ローンよりもフラット35の方が向いているのです。

一方で

- 所得が多い方

- 借入時点で低金利の住宅ローンに加入したい方

- 今後の金利上昇はないと予想する方

- 審査に不安がない方

- 民間銀行の住宅ローンだからある付加価値特典(疾病団信や割引)を使いたい方

は、フラット35よりも、民間銀行の住宅ローンが向いているのです。

「フラット35はやめたほうがいい」という意見は、一部の人には当てはまりますが、全員に当てはまるものではないということです。

ご自身の状況や、今後の住宅ローン金利の予想、ご自身の希望などを踏まえて、どちらがメリットがあるか?判断することが重要です。

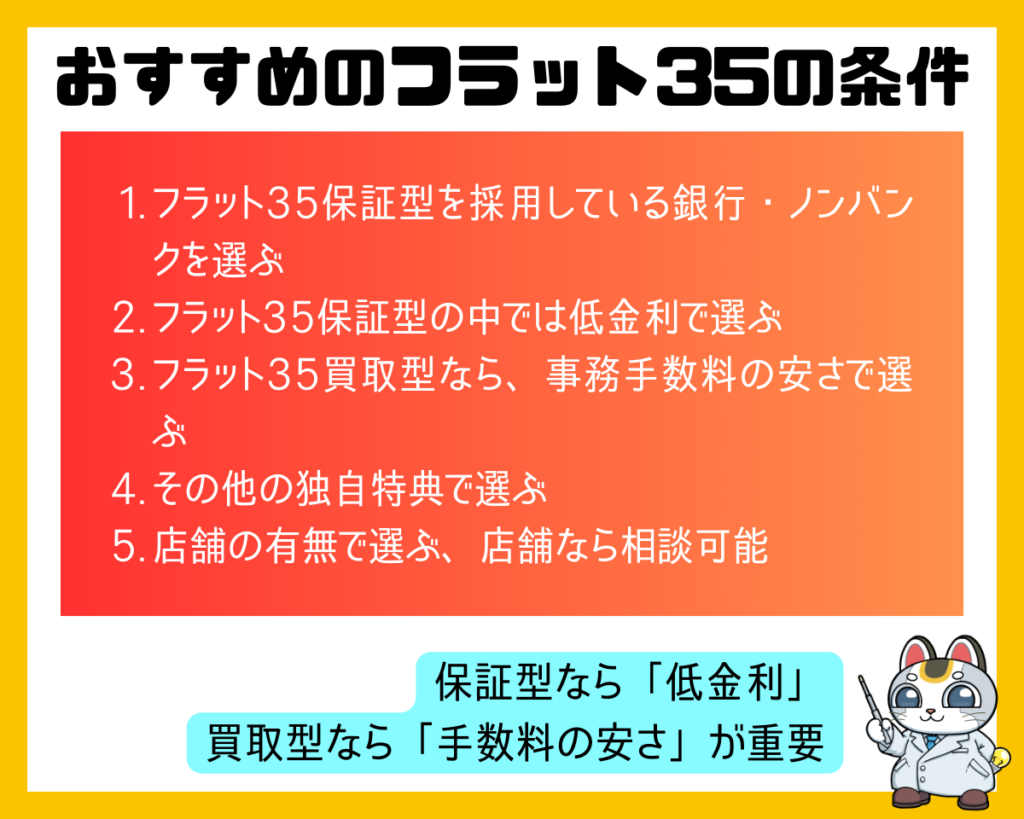

フラット35の選び方

1.フラット35保証型を採用している銀行・ノンバンクを選ぶ

フラット35は

政府が全額出資する独立行政法人「住宅金融支援機構」が提供している住宅ローン

です。

つまり、国の住宅ローンですから、民間の金融機関が提供しにくい全期間固定金利の住宅ローンを団信(団体信用生命保険)なしでも利用できる住宅ローンとなっています。

フラット35には

- フラット35買取型 → 民間の金融機関が販売した債権を住宅金融支援機構が買い取る

- フラット35保証型 → 民間の金融機関が販売した住宅ローンの債権を住宅金融支援機構が保証する

という種類があります。

フラット35を利用する方にとっての大きな違いは

- フラット35買取型 → 住宅金融支援機構が金利(○○%~△△%)を決める(どの金融機関でも同じ最低金利を採用するので、同じ金利になる)

- フラット35保証型 → 提供する金融機関が自分達で金利を決められる

です。

つまり、

フラット35保証型の方がフラット35買取型よりも低金利に設定される

ことが多いのです。

金利が少しでも低金利になれば、それだけ総返済額が減るので、フラット35を選ぶときは少しでも金利が低金利になる可能性がある「フラット35保証型」を提供している銀行・ノンバンクを選ぶことをおすすめします。

フラット35保証型を採用しているフラット35比較

| サービス名 | フラット35保証型/取扱い | フラット35保証型/金利(団信あり・融資割合8割以下・15~35年) | フラット35保証型/事務手数料 | フラット35保証型/無料付帯の保障 | 店舗相談 |

|---|---|---|---|---|---|

| 住信SBIネット銀行/フラット35 | フラット35(保証型)(融資額80%以下/団信あり) | 年1.790% | 借入額の2.2% | 全疾病保障 | 不可 |

| ARUHI/フラット35 | ARUHIスーパーフラット8(融資額80%以下/団信あり) | – | 借入額の2.2% | なし | 可能 |

| 日本住宅ローン/フラット35 | MCJフラット“極”(融資額80%以下/団信あり) | 年1.700% | 借入額の2.2% | なし | ハウスメーカー提携で相談可能 |

| クレディセゾン/フラット35 | セゾンのフラット35(保証型)プラン8(融資額80%以下/団信あり) | 年1.730% | 借入額の3.3% | なし | 不可 |

| 日本モーゲージサービス/フラット35 | MSJフラット35(保証型)(融資額80%以下/団信あり) | 年1.750% | 借入額の2.2% | なし | 可能 |

| 財形住宅金融/フラット35 | フラット35エース(融資額80%以下/団信あり) | 年1.750% | 借入額の1.1% | なし | 可能 |

2.「フラット35保証型」なら金利の低さで選ぶ

フラット35保証型を提供している金融機関の場合は、フラット35の金利は、金融機関が自分で決めることができます。

つまり、フラット35買取型は、どの金融機関でも同じ金利でしたが、フラット35保証型は、金融機関ごとに金利が違うのです。

金利が違うのであれば、フラット35保証型の中で低金利の住宅ローンがおすすめとなります。

ただし、フラット35保証型は、自己資金の割合(自己資金比率)によって、金利が異なるプランが多いため、自分が出せる自己資金の金額で、フラット35保証型の金利を比較する必要があります。

3.「フラット35買取型」なら事務手数料の安さで選ぶ

前述した通りで

フラット35買取型 → 住宅金融支援機構が金利(○○%~△△%)を決める(どの金融機関でも同じ最低金利を採用するので、同じ金利になる)

ですから、

どの銀行でフラット35を選んでも、フラット35買取型であれば、同じ金利が適用されます。

大きな違いが出てくるのは「事務手数料」です。

- A銀行のフラット35 事務手数料:借入額の2.2%

- B銀行のフラット35 事務手数料:借入額の1.78%

- C銀行のフラット35 事務手数料:借入額の1.65%

- D銀行のフラット35 事務手数料:借入額の1.1%

- E銀行のフラット35 事務手数料:借入額の0.99%

というように銀行・ノンバンクによって、事務手数料は変えられる、変わってくるのです。

5,000万円の借入であれば、100万円以上も事務手数料の差が出てしまいます。

同じ金利であれば利息は同じですから、事務手数料が安い銀行・ノンバンクの方がお得なのです。

フラット35買取型の手数料比較

| サービス名 | フラット35買取型/取扱い | フラット35買取型/金利(団信あり・21~35年) | フラット35買取型/事務手数料 |

|---|---|---|---|

| 住信SBIネット銀行/フラット35 | 年1.860% | 新規借入:借入額の1.1%、借り換え:借入額の0.99% | |

| ARUHI/フラット35 | – | 借入額の1.1%※ARUHIダイレクト | |

| 楽天銀行/フラット35 | 年1.860% | 借入額の1.1%※返済口座を楽天銀行口座に | |

| イオン銀行/フラット35 | 年1.860% | 借入額の1.87% | |

| りそな銀行/フラット35 | 年1.860% | 借入額の1.87% | |

| 日本住宅ローン/フラット35 | 年1.860% | 借入額の1.562% | |

| クレディセゾン/フラット35 | 年1.860% | 借入額の2.2% | |

| ゆうちょ銀行/フラット35 | 年1.860% | 借入額の2.2% | |

| 日本モーゲージサービス/フラット35 | 年1.860% | 借入額の2.15% | |

| 財形住宅金融/フラット35 | 年1.860% | 借入額の1.1%、借入額の0.99%※財形住宅融資と併用 |

4.その他の独自特典で選ぶ

「うちの銀行でフラット35を借りると、こういう特典があるよ。」という形で、独自のサービスを付与する金融機関が多いです。

例えば

- 全疾病保障付帯

- 銀行の会員ランクアップによる各種優待・割引

- 優待サービスの利用

- 物件価格の100%+諸費用まで低金利で借りられるローンがある

おすすめは「無料付帯される保障」がある銀行・ノンバンクです。

フラット35の場合は、団信(団体信用生命保険)の加入は任意なので、加入しないことも選べますが、何十年と借りる住宅ローンですから、加入しておいた方がお得なのは間違えなく、それに疾病保障などが無料で付帯されるのであれば、さらに安心して借りられることになるからです。

5.店舗の有無で選ぶ

フラット35は、実際にはかなり多くのプランがあり、どのプランが一番総返済額が安くなるのか?ウェブサイトで見ただけでは、なかなか理解できないのが実情です。

フラット35を提供している銀行・ノンバンクには

- 店舗がないオンラインだけでの申込・対応になるネット銀行系

- 店舗で相談できる都市銀行系

- 店舗で相談できるノンバンク系

があり、

店舗で相談したい方、フラット35をしっかりと理解したい方、フラット35の契約に不安を感じる方の場合は、店舗がある都市銀行やノンバンクのフラット35をおすすめします。

フラット35の店舗相談の有無比較

| サービス名 | 店舗相談 | 審査スピード |

|---|---|---|

| 住信SBIネット銀行/フラット35 | 不可 | 最短3営業日の仮審査回答 |

| ARUHI/フラット35 | 可能 | 最短1営業日の仮審査回答 |

| 楽天銀行/フラット35 | 不可 | 最短1営業日の仮審査回答 |

| イオン銀行/フラット35 | 可能 | |

| りそな銀行/フラット35 | 可能 | 約5日間 |

| 日本住宅ローン/フラット35 | ハウスメーカー提携で相談可能 | |

| クレディセゾン/フラット35 | 不可 | |

| ゆうちょ銀行/フラット35 | 可能 | |

| 日本モーゲージサービス/フラット35 | 可能 | |

| 財形住宅金融/フラット35 | 可能 |

フラット35比較

| サービス名 | 運営会社 | ポイント | フラット35買取型/取扱い | フラット35買取型/金利(団信あり・21~35年) | フラット35買取型/事務手数料 | フラット35保証型/取扱い | フラット35保証型/金利(団信あり・融資割合8割以下・15~35年) | フラット35保証型/事務手数料 | フラット35保証型/無料付帯の保障 | 店舗相談 | 審査スピード | 融資スピード | フラット35の金利の低さ【評価】 | フラット35買取型の事務手数料安さ【評価】 | フラット35保証型の事務手数料安さ【評価】 | 無料付帯保険の有無【評価】 | 審査スピード【評価】 | 総合【評価】 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行/フラット35 | 住信SBIネット銀行 | フラット35保証型を取り扱い。全疾病保障が付帯 | 年1.860% | 新規借入:借入額の1.1%、借り換え:借入額の0.99% | フラット35(保証型)(融資額80%以下/団信あり) | 年1.790% | 借入額の2.2% | 全疾病保障 | 不可 | 最短3営業日の仮審査回答 | 3.12 | 5.00 | 4.09 | 5.00 | 4.33 | 4.31 | ||

| ARUHI/フラット35 | ARUHI | フラット35保証型を取り扱い。低金利かつ店舗での相談が可能 | – | 借入額の1.1%※ARUHIダイレクト | ARUHIスーパーフラット8(融資額80%以下/団信あり) | – | 借入額の2.2% | なし | 可能 | 最短1営業日の仮審査回答 | 6週間ほど | 1.00 | 4.62 | 4.09 | 1.00 | 5.00 | 3.14 | |

| 楽天銀行/フラット35 | 楽天銀行 | 返済口座を楽天銀行口座にすると事務手数料が格安に | 年1.860% | 借入額の1.1%※返済口座を楽天銀行口座に | なし | 不可 | 最短1営業日の仮審査回答 | 最短で35日程 | 1.00 | 4.62 | 1.00 | 1.00 | 5.00 | 2.52 | ||||

| イオン銀行/フラット35 | イオン銀行 | 店舗での相談が可能なフラット35 | 年1.860% | 借入額の1.87% | なし | 可能 | 1カ月程度 | 1.00 | 2.05 | 1.00 | 1.00 | 1.00 | 1.21 | |||||

| りそな銀行/フラット35 | りそな銀行 | 店舗での相談が可能なフラット35 | 年1.860% | 借入額の1.87% | なし | 可能 | 約5日間 | 1.00 | 2.05 | 1.00 | 1.00 | 3.67 | 1.74 | |||||

| 日本住宅ローン/フラット35 | 日本住宅ローン | フラット35保証型の取扱いあり。低金利 | 年1.860% | 借入額の1.562% | MCJフラット“極”(融資額80%以下/団信あり) | 年1.700% | 借入額の2.2% | なし | ハウスメーカー提携で相談可能 | 5.00 | 3.03 | 4.09 | 1.00 | 1.00 | 2.82 | |||

| クレディセゾン/フラット35 | クレディセゾン | フラット35保証型の取扱いあり。事務手数料が高めの設定 | 年1.860% | 借入額の2.2% | セゾンのフラット35(保証型)プラン8(融資額80%以下/団信あり) | 年1.730% | 借入額の3.3% | なし | 不可 | 4.37 | 1.00 | 3.18 | 1.00 | 1.00 | 2.11 | |||

| ゆうちょ銀行/フラット35 | ゆうちょ銀行 | 店舗での相談が可能なフラット35 | 年1.860% | 借入額の2.2% | なし | 可能 | 1.00 | 2.05 | 1.00 | 1.00 | 1.00 | 1.21 | ||||||

| 日本モーゲージサービス/フラット35 | 日本モーゲージサービス | フラット35保証型の取扱いあり。低金利 | 年1.860% | 借入額の2.15% | MSJフラット35(保証型)(融資額80%以下/団信あり) | 年1.750% | 借入額の2.2% | なし | 可能 | 3.95 | 1.16 | 4.09 | 1.00 | 1.00 | 2.24 | |||

| 財形住宅金融/フラット35 | 財形住宅金融 | フラット35保証型の取扱いあり。低金利 | 年1.860% | 借入額の1.1%、借入額の0.99%※財形住宅融資と併用 | フラット35エース(融資額80%以下/団信あり) | 年1.750% | 借入額の1.1% | なし | 可能 | 3.95 | 5.00 | 5.00 | 1.00 | 1.00 | 3.19 |

フラット35おすすめランキング

住信SBIネット銀行/フラット35

-

- 金利の低さ

- 4.5

-

- 事務手数料の安さ

- 4.5

-

- 審査スピード

- 4

-

- 独自の保障や特典

- 5

-

- 相談・サポート対応

- 3

| サービス名 | 住信SBIネット銀行/フラット35 |

| 運営会社 | 住信SBIネット銀行 |

| ポイント | フラット35保証型を取り扱い。全疾病保障が付帯 |

| フラット35買取型/取扱い | |

| フラット35買取型/金利(団信あり・21~35年) | 年1.860% |

| フラット35買取型/事務手数料 | 新規借入:借入額の1.1%、借り換え:借入額の0.99% |

| フラット35保証型/取扱い | フラット35(保証型)(融資額80%以下/団信あり) |

| フラット35保証型/金利(団信あり・融資割合8割以下・15~35年) | 年1.790% |

| フラット35保証型/事務手数料 | 借入額の2.2% |

| フラット35保証型/無料付帯の保障 | 全疾病保障 |

| 店舗相談 | 不可 |

| 審査スピード | 最短3営業日の仮審査回答 |

| 融資スピード | |

| フラット35の金利の低さ【評価】 | 3.12 |

| フラット35買取型の事務手数料安さ【評価】 | 5.00 |

| フラット35保証型の事務手数料安さ【評価】 | 4.09 |

| 無料付帯保険の有無【評価】 | 5.00 |

| 審査スピード【評価】 | 4.33 |

| 総合【評価】 | 4.31 |

住信SBIネット銀行/フラット35がおすすめの理由

住信SBIネット銀行/フラット35がおすすめの理由は、フラット35保証型を提供していることと、フラット35保証型を選択した場合、病気やケガで働けなくなり12カ月が経過したら住宅ローン残高が0円になる全疾病保障に無料で加入できる点にあります。

低金利かつ全疾病保障無料付帯というメリットがあるおすすめのフラット35です。フラット35買取型の場合でも、事務手数料に借入額の0.55%加えるだけで全疾病保障が付帯されます。

デメリットは、ネット銀行なので来店による相談ができない点です。

住信SBIネット銀行/フラット35の口コミ

ARUHI/フラット35

-

- 金利の低さ

- 5

-

- 事務手数料の安さ

- 4.5

-

- 審査スピード

- 5

-

- 独自の保障や特典

- 3

-

- 相談・サポート対応

- 4.5

| サービス名 | ARUHI/フラット35 |

| 運営会社 | ARUHI |

| ポイント | フラット35保証型を取り扱い。低金利かつ店舗での相談が可能 |

| フラット35買取型/取扱い | |

| フラット35買取型/金利(団信あり・21~35年) | – |

| フラット35買取型/事務手数料 | 借入額の1.1%※ARUHIダイレクト |

| フラット35保証型/取扱い | ARUHIスーパーフラット8(融資額80%以下/団信あり) |

| フラット35保証型/金利(団信あり・融資割合8割以下・15~35年) | – |

| フラット35保証型/事務手数料 | 借入額の2.2% |

| フラット35保証型/無料付帯の保障 | なし |

| 店舗相談 | 可能 |

| 審査スピード | 最短1営業日の仮審査回答 |

| 融資スピード | 6週間ほど |

| フラット35の金利の低さ【評価】 | 1.00 |

| フラット35買取型の事務手数料安さ【評価】 | 4.62 |

| フラット35保証型の事務手数料安さ【評価】 | 4.09 |

| 無料付帯保険の有無【評価】 | 1.00 |

| 審査スピード【評価】 | 5.00 |

| 総合【評価】 | 3.14 |

ARUHI/フラット35がおすすめの理由

ARUHI/フラット35がおすすめの理由は、フラット35保証型を提供していることと、相談できる店舗があること、フラット35買取型の場合、事務手数料が借入額の1.1%と安いことが挙げられます。

フラット35買取型でも事務手数料が安い分、お得になりますし、借り換えであればフラット35保証型の事務手数料も、借入額の1.1%になるため、コストを抑えられるメリットがあります。

デメリットは、無料付帯の保険はない点です。

ARUHI/フラット35の口コミ

最新口コミ 口コミ投稿数:2件

分譲マンションを購入するにあたって、アルヒフラット35を利用しました。私自身が契約社員であったため銀行ローンでは審査がおりませんでした。アルヒフラット35では年収がかなり低くても契約しやすい会社であると不動産の方もおっしゃっていました。そしてローンを申し込み無事審査を通過することができました。このことから住宅の購入金額にもよりますが、銀行ローンに比べて審査が通りやすいローン会社ではないかと思います。しかし、ローンが比較的通り易い分金利は銀行や他社のローン会社と比べて割高になります。そのため正社員で働いたのちにある程度社会的信用がつけば銀行等の低金利なローンに借り換えすることをおすすめします。

ARUHIのフラット35は、とにかく審査スピードが早くて満足でした。

仮審査は即日回答、本審査も1週間かからずに結果が出て、そのスピード感に大変驚きました。

金利に関しては、申込の月より融資実行の月の方が、若干金利が上がっていたので、その点だけは不満でした。

しかし、そもそも今は金利が低いので、許容範囲です。

担当さんが相談に親身に乗ってくださり、無理に保険などを勧めて来ないのも良かったです。

現在も保険関係のやり取りや情報交換で、仲良くさせてもらっています。

楽天銀行/フラット35

-

- 金利の低さ

- 3

-

- 事務手数料の安さ

- 4.5

-

- 審査スピード

- 5

-

- 独自の保障や特典

- 3

-

- 相談・サポート対応

- 3

| サービス名 | 楽天銀行/フラット35 |

| 運営会社 | 楽天銀行 |

| ポイント | 返済口座を楽天銀行口座にすると事務手数料が格安に |

| フラット35買取型/取扱い | |

| フラット35買取型/金利(団信あり・21~35年) | 年1.860% |

| フラット35買取型/事務手数料 | 借入額の1.1%※返済口座を楽天銀行口座に |

| フラット35保証型/取扱い | |

| フラット35保証型/金利(団信あり・融資割合8割以下・15~35年) | |

| フラット35保証型/事務手数料 | |

| フラット35保証型/無料付帯の保障 | なし |

| 店舗相談 | 不可 |

| 審査スピード | 最短1営業日の仮審査回答 |

| 融資スピード | 最短で35日程 |

| フラット35の金利の低さ【評価】 | 1.00 |

| フラット35買取型の事務手数料安さ【評価】 | 4.62 |

| フラット35保証型の事務手数料安さ【評価】 | 1.00 |

| 無料付帯保険の有無【評価】 | 1.00 |

| 審査スピード【評価】 | 5.00 |

| 総合【評価】 | 2.52 |

楽天銀行/フラット35がおすすめの理由

楽天銀行/フラット35がおすすめの理由は、事務手数料の安さです。

事務手数料は、楽天銀行口座を返済口座にすることで借入額の1.1%で借りることができます。そのほか、楽天会員ランクアップやお得なキャンペーンを展開していることもあります。

デメリットは、フラット35保証型のサービス提供がないことです。

楽天銀行/フラット35の口コミ

最新口コミ 口コミ投稿数:0件

イオン銀行/フラット35

-

- 金利の低さ

- 3

-

- 事務手数料の安さ

- 3.5

-

- 審査スピード

- 3

-

- 独自の保障や特典

- 3

-

- 相談・サポート対応

- 4

| サービス名 | イオン銀行/フラット35 |

| 運営会社 | イオン銀行 |

| ポイント | 店舗での相談が可能なフラット35 |

| フラット35買取型/取扱い | |

| フラット35買取型/金利(団信あり・21~35年) | 年1.860% |

| フラット35買取型/事務手数料 | 借入額の1.87% |

| フラット35保証型/取扱い | |

| フラット35保証型/金利(団信あり・融資割合8割以下・15~35年) | |

| フラット35保証型/事務手数料 | |

| フラット35保証型/無料付帯の保障 | なし |

| 店舗相談 | 可能 |

| 審査スピード | |

| 融資スピード | 1カ月程度 |

| フラット35の金利の低さ【評価】 | 1.00 |

| フラット35買取型の事務手数料安さ【評価】 | 2.05 |

| フラット35保証型の事務手数料安さ【評価】 | 1.00 |

| 無料付帯保険の有無【評価】 | 1.00 |

| 審査スピード【評価】 | 1.00 |

| 総合【評価】 | 1.21 |

イオン銀行/フラット35がおすすめの理由

イオン銀行/フラット35がおすすめの理由は、イオン【プラス】という物件価格の90%以内の低金利のフラット35と組み合わせて、建築・購入資金の100%まで借入れが可能な併用プランがある点です。フラット35は、90%以内か?90%以上か?で大きく金利が変わってしまうため、併用プランを利用することで全体の金利を抑えることができます。

また、イオン銀行へ来店しての相談も可能です。

デメリットは、フラット35保証型のサービス提供がないこと、事務手数料が若干高めな点です。

イオン銀行/フラット35の口コミ

最新口コミ 口コミ投稿数:0件

りそな銀行/フラット35

-

- 金利の低さ

- 3

-

- 事務手数料の安さ

- 3.5

-

- 審査スピード

- 3

-

- 独自の保障や特典

- 3

-

- 相談・サポート対応

- 4

| サービス名 | りそな銀行/フラット35 |

| 運営会社 | りそな銀行 |

| ポイント | 店舗での相談が可能なフラット35 |

| フラット35買取型/取扱い | |

| フラット35買取型/金利(団信あり・21~35年) | 年1.860% |

| フラット35買取型/事務手数料 | 借入額の1.87% |

| フラット35保証型/取扱い | |

| フラット35保証型/金利(団信あり・融資割合8割以下・15~35年) | |

| フラット35保証型/事務手数料 | |

| フラット35保証型/無料付帯の保障 | なし |

| 店舗相談 | 可能 |

| 審査スピード | 約5日間 |

| 融資スピード | |

| フラット35の金利の低さ【評価】 | 1.00 |

| フラット35買取型の事務手数料安さ【評価】 | 2.05 |

| フラット35保証型の事務手数料安さ【評価】 | 1.00 |

| 無料付帯保険の有無【評価】 | 1.00 |

| 審査スピード【評価】 | 3.67 |

| 総合【評価】 | 1.74 |

りそな銀行/フラット35がおすすめの理由

りそな銀行/フラット35がおすすめな理由は、大手都市銀行ですので店頭で相談ができるという点が挙げられます。

また、りそな銀行でフラット35を契約すると、ATM手数料などの優遇、会員ステータスがルビー以上、ポイントプレゼントなどの特典もあります。

デメリットは、フラット35保証型のサービス提供がないこと、事務手数料が若干高めな点です。

りそな銀行/フラット35の口コミ

最新口コミ 口コミ投稿数:0件

日本住宅ローン/フラット35

-

- 金利の低さ

- 3.5

-

- 事務手数料の安さ

- 4

-

- 審査スピード

- 3

-

- 独自の保障や特典

- 3

-

- 相談・サポート対応

- 4.5

| サービス名 | 日本住宅ローン/フラット35 |

| 運営会社 | 日本住宅ローン |

| ポイント | フラット35保証型の取扱いあり。低金利 |

| フラット35買取型/取扱い | |

| フラット35買取型/金利(団信あり・21~35年) | 年1.860% |

| フラット35買取型/事務手数料 | 借入額の1.562% |

| フラット35保証型/取扱い | MCJフラット“極”(融資額80%以下/団信あり) |

| フラット35保証型/金利(団信あり・融資割合8割以下・15~35年) | 年1.700% |

| フラット35保証型/事務手数料 | 借入額の2.2% |

| フラット35保証型/無料付帯の保障 | なし |

| 店舗相談 | ハウスメーカー提携で相談可能 |

| 審査スピード | |

| 融資スピード | |

| フラット35の金利の低さ【評価】 | 5.00 |

| フラット35買取型の事務手数料安さ【評価】 | 3.03 |

| フラット35保証型の事務手数料安さ【評価】 | 4.09 |

| 無料付帯保険の有無【評価】 | 1.00 |

| 審査スピード【評価】 | 1.00 |

| 総合【評価】 | 2.82 |

日本住宅ローン/フラット35がおすすめの理由

日本住宅ローン/フラット35がおすすめな理由は、大手ハウスメーカーが作ったノンバンクのため、大手ハウスメーカーで住宅購入時にそのまま相談できるフラット35という点です。

また、フラット35保証型を提供しており、提供するフラット35のプランも数が多く、色々なニーズに対応できるメリットがあります。

デメリットは、銀行ではないノンバンクという点と事務手数料が若干高めな点です。

日本住宅ローン/フラット35の口コミ

最新口コミ 口コミ投稿数:0件

クレディセゾン/フラット35

-

- 金利の低さ

- 3.5

-

- 事務手数料の安さ

- 3

-

- 審査スピード

- 3

-

- 独自の保障や特典

- 3

-

- 相談・サポート対応

- 3

| サービス名 | クレディセゾン/フラット35 |

| 運営会社 | クレディセゾン |

| ポイント | フラット35保証型の取扱いあり。事務手数料が高めの設定 |

| フラット35買取型/取扱い | |

| フラット35買取型/金利(団信あり・21~35年) | 年1.860% |

| フラット35買取型/事務手数料 | 借入額の2.2% |

| フラット35保証型/取扱い | セゾンのフラット35(保証型)プラン8(融資額80%以下/団信あり) |

| フラット35保証型/金利(団信あり・融資割合8割以下・15~35年) | 年1.730% |

| フラット35保証型/事務手数料 | 借入額の3.3% |

| フラット35保証型/無料付帯の保障 | なし |

| 店舗相談 | 不可 |

| 審査スピード | |

| 融資スピード | |

| フラット35の金利の低さ【評価】 | 4.37 |

| フラット35買取型の事務手数料安さ【評価】 | 1.00 |

| フラット35保証型の事務手数料安さ【評価】 | 3.18 |

| 無料付帯保険の有無【評価】 | 1.00 |

| 審査スピード【評価】 | 1.00 |

| 総合【評価】 | 2.11 |

クレディセゾン/フラット35がおすすめの理由

クレディセゾン/フラット35がおすすめな理由は、フラット35保証型を提供している点です。また、90%以内の低金利のフラット35と組み合わせて、建築・購入資金の100%まで借入れが可能な併用プランがあります。

デメリットは、銀行ではないノンバンクという点と事務手数料が高い点です。

クレディセゾン/フラット35の口コミ

最新口コミ 口コミ投稿数:0件

ゆうちょ銀行/フラット35

-

- 金利の低さ

- 3

-

- 事務手数料の安さ

- 3.5

-

- 審査スピード

- 3

-

- 独自の保障や特典

- 3

-

- 相談・サポート対応

- 3

| サービス名 | ゆうちょ銀行/フラット35 |

| 運営会社 | ゆうちょ銀行 |

| ポイント | 店舗での相談が可能なフラット35 |

| フラット35買取型/取扱い | |

| フラット35買取型/金利(団信あり・21~35年) | 年1.860% |

| フラット35買取型/事務手数料 | 借入額の2.2% |

| フラット35保証型/取扱い | |

| フラット35保証型/金利(団信あり・融資割合8割以下・15~35年) | |

| フラット35保証型/事務手数料 | |

| フラット35保証型/無料付帯の保障 | なし |

| 店舗相談 | 可能 |

| 審査スピード | |

| 融資スピード | |

| フラット35の金利の低さ【評価】 | 1.00 |

| フラット35買取型の事務手数料安さ【評価】 | 2.05 |

| フラット35保証型の事務手数料安さ【評価】 | 1.00 |

| 無料付帯保険の有無【評価】 | 1.00 |

| 審査スピード【評価】 | 1.00 |

| 総合【評価】 | 1.21 |

ゆうちょ銀行/フラット35がおすすめの理由

ゆうちょ銀行/フラット35がおすすめな理由は、ゆうちょ銀行ですので店頭で気軽に相談ができるという点が挙げられます。

ゆうちょ銀行は、全国にあり、利用されている方も多いので、その中で、フラット35という低金利の住宅ローンが利用できるメリットがあります。

デメリットは、フラット35保証型のサービス提供がないことと、事務手数料が若干高めな点です。

ゆうちょ銀行/フラット35の口コミ

最新口コミ 口コミ投稿数:0件

日本モーゲージサービス/フラット35

-

- 金利の低さ

- 4

-

- 事務手数料の安さ

- 3

-

- 審査スピード

- 3

-

- 独自の保障や特典

- 3

-

- 相談・サポート対応

- 4

| サービス名 | 日本モーゲージサービス/フラット35 |

| 運営会社 | 日本モーゲージサービス |

| ポイント | フラット35保証型の取扱いあり。低金利 |

| フラット35買取型/取扱い | |

| フラット35買取型/金利(団信あり・21~35年) | 年1.860% |

| フラット35買取型/事務手数料 | 借入額の2.15% |

| フラット35保証型/取扱い | MSJフラット35(保証型)(融資額80%以下/団信あり) |

| フラット35保証型/金利(団信あり・融資割合8割以下・15~35年) | 年1.750% |

| フラット35保証型/事務手数料 | 借入額の2.2% |

| フラット35保証型/無料付帯の保障 | なし |

| 店舗相談 | 可能 |

| 審査スピード | |

| 融資スピード | |

| フラット35の金利の低さ【評価】 | 3.95 |

| フラット35買取型の事務手数料安さ【評価】 | 1.16 |

| フラット35保証型の事務手数料安さ【評価】 | 4.09 |

| 無料付帯保険の有無【評価】 | 1.00 |

| 審査スピード【評価】 | 1.00 |

| 総合【評価】 | 2.24 |

日本モーゲージサービス/フラット35がおすすめの理由

日本モーゲージサービス/フラット35がおすすめな理由は、フラット35保証型を提供している点です。また、90%以内の低金利のフラット35と組み合わせて、建築・購入資金の100%まで借入れが可能な併用プランがあります。

店舗で相談できる点もメリットです。

デメリットは、銀行ではないノンバンクという点と事務手数料が高い点です。

日本モーゲージサービス/フラット35の口コミ

最新口コミ 口コミ投稿数:0件

財形住宅金融/フラット35

-

- 金利の低さ

- 3.5

-

- 事務手数料の安さ

- 4.5

-

- 審査スピード

- 3

-

- 独自の保障や特典

- 3

-

- 相談・サポート対応

- 4

| サービス名 | 財形住宅金融/フラット35 |

| 運営会社 | 財形住宅金融 |

| ポイント | フラット35保証型の取扱いあり。低金利 |

| フラット35買取型/取扱い | |

| フラット35買取型/金利(団信あり・21~35年) | 年1.860% |

| フラット35買取型/事務手数料 | 借入額の1.1%、借入額の0.99%※財形住宅融資と併用 |

| フラット35保証型/取扱い | フラット35エース(融資額80%以下/団信あり) |

| フラット35保証型/金利(団信あり・融資割合8割以下・15~35年) | 年1.750% |

| フラット35保証型/事務手数料 | 借入額の1.1% |

| フラット35保証型/無料付帯の保障 | なし |

| 店舗相談 | 可能 |

| 審査スピード | |

| 融資スピード | |

| フラット35の金利の低さ【評価】 | 3.95 |

| フラット35買取型の事務手数料安さ【評価】 | 5.00 |

| フラット35保証型の事務手数料安さ【評価】 | 5.00 |

| 無料付帯保険の有無【評価】 | 1.00 |

| 審査スピード【評価】 | 1.00 |

| 総合【評価】 | 3.19 |

財形住宅金融/フラット35がおすすめの理由

財形住宅金融/フラット35がおすすめな理由は、フラット35保証型を提供している点と事務手数料の安さです。

財住金フラット35単独利用で借入額の1.1%、財形住宅融資と併用で借入額の0.99%、フラット35保証型の財形住宅融資(500万円以上)と併用で借入額の0.88%とかなり格安で利用できるフラット35となっています。

デメリットは、ウェブサイトの情報がわかりにくい点です。

財形住宅金融/フラット35の口コミ

最新口コミ 口コミ投稿数:0件

タイプ別のおすすめフラット35

低金利でおすすめのフラット35

低金利でおすすめのフラット35は

- フラット35保証型を選ぶ

- フラット35保証型の中で低金利のものを選ぶ

ことが重要です。

ただし、注意が必要なのは

「フラット35保証型」は、自己資金が多ければ多いほど、低金利に設定される

というものが多いため

「低金利だと思ってフラット35保証型を選んだら、自己資金が少なくて、結局高い金利のプランになってしまった。」

とならないようにしましょう。

同じ借り入れ条件の中で、低金利のフラット35保証型を選ぶ必要があります。

フラット35保証型低金利ランキング(自己資金2割以上)

| サービス名 | フラット35保証型/取扱い | フラット35保証型/金利(団信あり・融資割合8割以下・15~35年) | フラット35保証型/事務手数料 | フラット35保証型/無料付帯の保障 | 店舗相談 |

|---|---|---|---|---|---|

| ARUHI/フラット35 | ARUHIスーパーフラット8(融資額80%以下/団信あり) | – | 借入額の2.2% | なし | 可能 |

| 日本住宅ローン/フラット35 | MCJフラット“極”(融資額80%以下/団信あり) | 年1.700% | 借入額の2.2% | なし | ハウスメーカー提携で相談可能 |

| クレディセゾン/フラット35 | セゾンのフラット35(保証型)プラン8(融資額80%以下/団信あり) | 年1.730% | 借入額の3.3% | なし | 不可 |

| 日本モーゲージサービス/フラット35 | MSJフラット35(保証型)(融資額80%以下/団信あり) | 年1.750% | 借入額の2.2% | なし | 可能 |

| 財形住宅金融/フラット35 | フラット35エース(融資額80%以下/団信あり) | 年1.750% | 借入額の1.1% | なし | 可能 |

| 住信SBIネット銀行/フラット35 | フラット35(保証型)(融資額80%以下/団信あり) | 年1.790% | 借入額の2.2% | 全疾病保障 | 不可 |

審査でおすすめのフラット35

フラット35の審査が通りやすいのは

- フラット35保証型よりも、フラット35買取型

です。

フラット35買取型は、ほとんどの金融機関で取り扱いがあるので、その中でも、事務手数料が安い金融機関がおすすめです。

フラット35事務手数料が安いランキング

| サービス名 | フラット35買取型/取扱い | フラット35買取型/金利(団信あり・21~35年) | フラット35買取型/事務手数料 |

|---|---|---|---|

| ARUHI/フラット35 | – | 借入額の1.1%※ARUHIダイレクト | |

| 楽天銀行/フラット35 | 年1.860% | 借入額の1.1%※返済口座を楽天銀行口座に | |

| 財形住宅金融/フラット35 | 年1.860% | 借入額の1.1%、借入額の0.99%※財形住宅融資と併用 | |

| イオン銀行/フラット35 | 年1.860% | 借入額の1.87% | |

| りそな銀行/フラット35 | 年1.860% | 借入額の1.87% | |

| 日本住宅ローン/フラット35 | 年1.860% | 借入額の1.562% | |

| クレディセゾン/フラット35 | 年1.860% | 借入額の2.2% | |

| ゆうちょ銀行/フラット35 | 年1.860% | 借入額の2.2% | |

| 日本モーゲージサービス/フラット35 | 年1.860% | 借入額の2.15% | |

| 住信SBIネット銀行/フラット35 | 年1.860% | 新規借入:借入額の1.1%、借り換え:借入額の0.99% |

保障・保険でおすすめのフラット35

保障や保険が付帯しているフラット35は、あまり多くありません。おすすめは、住信SBIネット銀行のフラット35です。

| サービス名 | 運営会社 | ポイント | フラット35買取型/取扱い | フラット35買取型/金利(団信あり・21~35年) | フラット35買取型/事務手数料 | フラット35保証型/取扱い | フラット35保証型/金利(団信あり・融資割合8割以下・15~35年) | フラット35保証型/事務手数料 | フラット35保証型/無料付帯の保障 | 店舗相談 | 審査スピード | 融資スピード | フラット35の金利の低さ【評価】 | フラット35買取型の事務手数料安さ【評価】 | フラット35保証型の事務手数料安さ【評価】 | 無料付帯保険の有無【評価】 | 審査スピード【評価】 | 総合【評価】 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行/フラット35 | 住信SBIネット銀行 | フラット35保証型を取り扱い。全疾病保障が付帯 | 年1.860% | 新規借入:借入額の1.1%、借り換え:借入額の0.99% | フラット35(保証型)(融資額80%以下/団信あり) | 年1.790% | 借入額の2.2% | 全疾病保障 | 不可 | 最短3営業日の仮審査回答 | 3.12 | 5.00 | 4.09 | 5.00 | 4.33 | 4.31 |

借り換えでおすすめのフラット35

借り換えでは、現在借り入れ中の住宅ローン金利と、借り換え先のフラット35の金利との金利差が大きくなればなるほど、借り換えメリットも大きくなります。フラット35保証型のフラット35をおすすめします。

フラット35保証型低金利ランキング(自己資金2割以上)

| サービス名 | フラット35保証型/取扱い | フラット35保証型/金利(団信あり・融資割合8割以下・15~35年) | フラット35保証型/事務手数料 | フラット35保証型/無料付帯の保障 | 店舗相談 |

|---|---|---|---|---|---|

| ARUHI/フラット35 | ARUHIスーパーフラット8(融資額80%以下/団信あり) | – | 借入額の2.2% | なし | 可能 |

| 日本住宅ローン/フラット35 | MCJフラット“極”(融資額80%以下/団信あり) | 年1.700% | 借入額の2.2% | なし | ハウスメーカー提携で相談可能 |

| クレディセゾン/フラット35 | セゾンのフラット35(保証型)プラン8(融資額80%以下/団信あり) | 年1.730% | 借入額の3.3% | なし | 不可 |

| 日本モーゲージサービス/フラット35 | MSJフラット35(保証型)(融資額80%以下/団信あり) | 年1.750% | 借入額の2.2% | なし | 可能 |

| 財形住宅金融/フラット35 | フラット35エース(融資額80%以下/団信あり) | 年1.750% | 借入額の1.1% | なし | 可能 |

| 住信SBIネット銀行/フラット35 | フラット35(保証型)(融資額80%以下/団信あり) | 年1.790% | 借入額の2.2% | 全疾病保障 | 不可 |

フラット35選びのよくある質問

Q.フラット35の審査って本当に通りやすいの?

フラット35(フラット35買取型)の場合は

- 銀行などの金融機関が販売する

- サービスの提供主体は、住宅金融支援機構(貸し倒れリスクを負うのは住宅金融支援機構)

という仕組みになっています。

一応、建前上は、金融機関も審査をしたうえで、住宅金融支援機構に申し込みを回すことになっていますが、貸し倒れリスクを抱えない金融機関は、ダメ元でも、住宅金融支援機構に申し込みを回してしまうことが多く、問題にもなっています。

問題になるぐらいですから、自分で貸し倒れリスクを負う、民間銀行の住宅ローンよりも、住宅金融支援機構が貸し倒れリスクを負うフラット35の方が審査が通りやすいのは、その通りだと考えられます。

民間銀行の住宅ローンで審査落ち下方でも、フラット35の審査には通る可能性があるので、申込をしてみると良いでしょう。

また、フラット35保証型は、フラット35買取型よりも、審査は厳しくなるので注意が必要です。

Q.「フラット35」で団信は入った方が良いでしょうか?

「団信(団体信用生命保険)」は有料でそれなりに高額(完済まで200万円~300万円の負担)ですが、長い年月の借入になり、万が一、契約者が死亡した場合の残された遺族のことを考えれば、契約者の死亡時に住宅ローンの残債が保険で支払われて遺族のものになる「団信」は入った方が良いものと考えます。

ただし、

- 健康状態が理由で団信に加入できない方

- 少しでもコストを抑えたい方

- 手厚い生命保険に加入していて、団信がなくても遺族が困らない方

であれば「団信に加入しない」という選択肢も、一つの考え方と言えます。

フラット35を実際に利用した方の口コミ・評判ランキング

口コミ・評判ランキングは、口コミ件数5件以上で、総合評価順に表示しています。口コミ件数5件未満のものは、口コミ件数が多い順に表示しています。

【銀行・ノンバンク】ARUHI/フラット35の評判・口コミ

口コミ総合評価

6.4点

総合評価(10点満点)

最新口コミ 口コミ投稿数:2件

分譲マンションを購入するにあたって、アルヒフラット35を利用しました。私自身が契約社員であったため銀行ローンでは審査がおりませんでした。アルヒフラット35では年収がかなり低くても契約しやすい会社であると不動産の方もおっしゃっていました。そしてローンを申し込み無事審査を通過することができました。このことから住宅の購入金額にもよりますが、銀行ローンに比べて審査が通りやすいローン会社ではないかと思います。しかし、ローンが比較的通り易い分金利は銀行や他社のローン会社と比べて割高になります。そのため正社員で働いたのちにある程度社会的信用がつけば銀行等の低金利なローンに借り換えすることをおすすめします。

ARUHIのフラット35は、とにかく審査スピードが早くて満足でした。

仮審査は即日回答、本審査も1週間かからずに結果が出て、そのスピード感に大変驚きました。

金利に関しては、申込の月より融資実行の月の方が、若干金利が上がっていたので、その点だけは不満でした。

しかし、そもそも今は金利が低いので、許容範囲です。

担当さんが相談に親身に乗ってくださり、無理に保険などを勧めて来ないのも良かったです。

現在も保険関係のやり取りや情報交換で、仲良くさせてもらっています。

最新口コミ 口コミ投稿数:0件