「saveeお金の先生」ができること

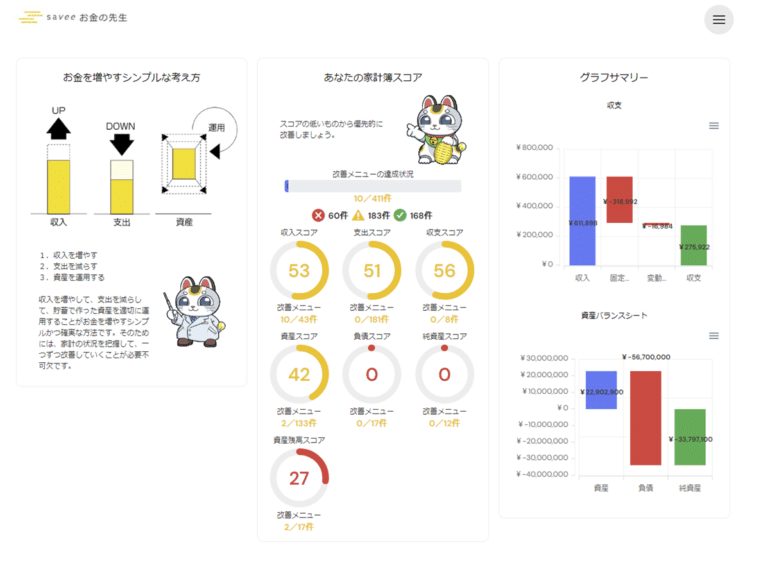

グラフで見える化

あなたの家計をグラフで見える化します。家計収支表・資産・ライフプランを確認できます。

スコアリング診断

あなたの家計を統計データと比較して、100点満点で家計の各項目をスコアリングします。

改善方法の提案

あなたの家計のスコアリング結果に基づいて、スコアが低い項目の改善方法を提案します。

こんなお悩みありませんか?

「家計簿アプリを使っているが、入力がめんどくさくなって続かない」

「saveeお金の先生」なら、入力したときに診断されるだけなので、気が向いた時だけのチェックでも良い

「家計簿アプリを使ったけど、そこからどうすれば良いのか、わからない。」

「saveeお金の先生」なら、診断した後の改善方法の提案をします。「改善」がメインの家計簿アプリです。

「家計簿アプリは、月額料金が有料なものが多く、お金の負担が気になる。」

「saveeお金の先生」は、月額料金も無料、初期費用も無料、オプションプランもありません。

使い方は簡単です。

1.(無料)登録する

メールアドレスのみで登録が可能です。また、デモアカウントでの利用も可能です。

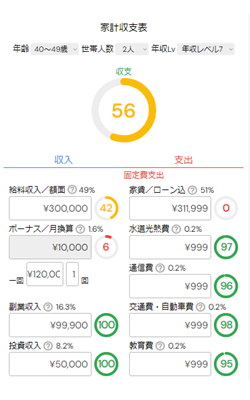

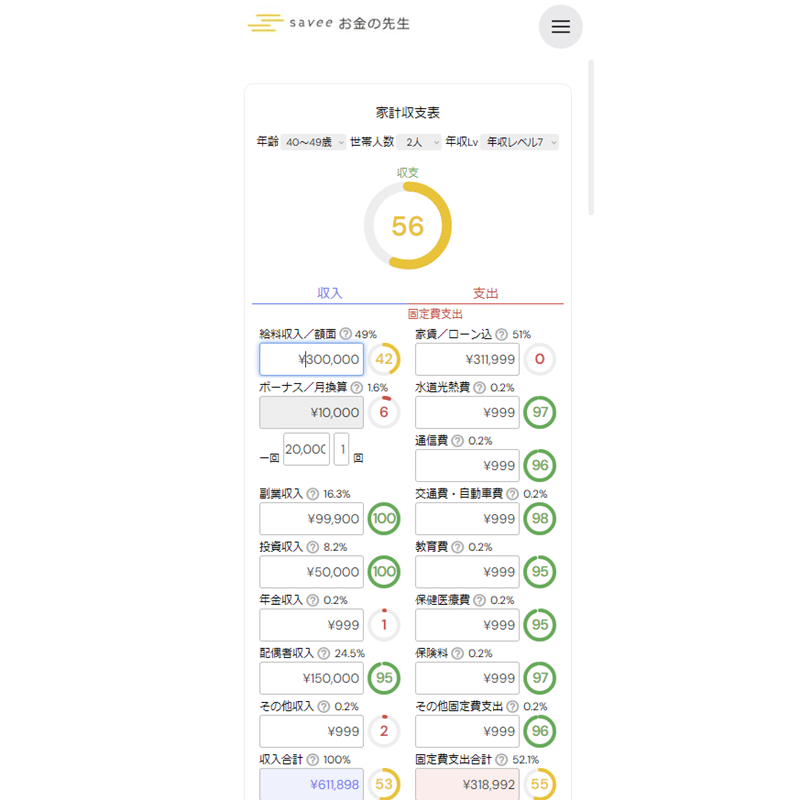

2.家計収支表に数値を入力する

家計収支表にご自身の家計の数値を入力します。正確でなくてもいいので、概算でも入力することが重要です。

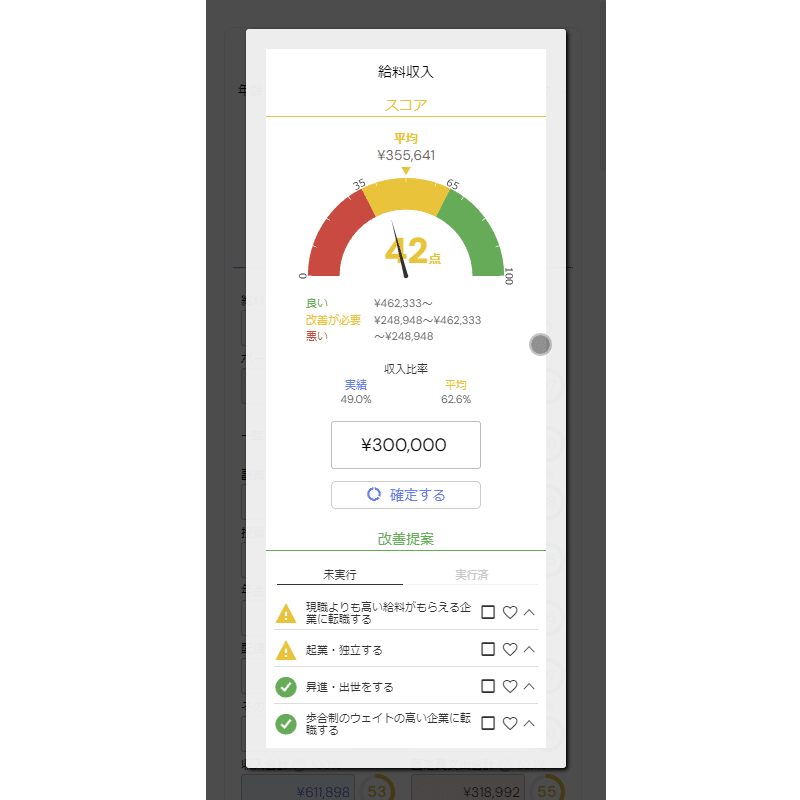

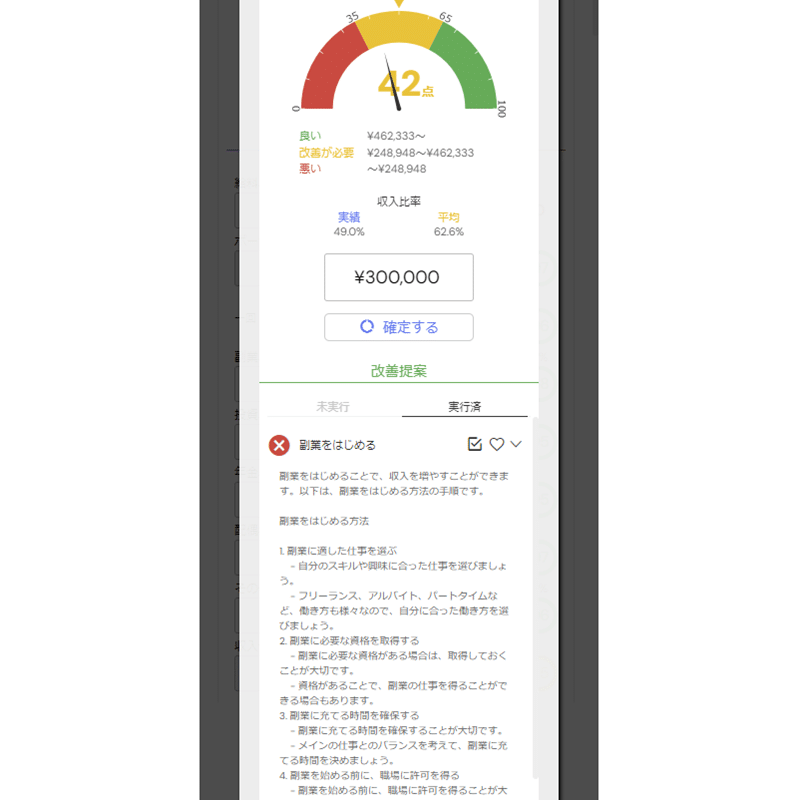

3.スコアが表示される

統計データなどから、あなたの家計の状況に合わせて、スコアリング結果が表示されます。

緑 → 合格

黄色 → 改善の余地あり

赤 → 改善が必要

4.改善提案を参考にする

家計収支の項目ごとに、改善提案が表示されます。当然、採用するしないは、あなた次第なのですが「こういう改善方法がある」という参考になります。

また、すぐにできない改善方法は「お気に入り登録」し、完了した改善方法は「完了チェック」でマークすることができます。

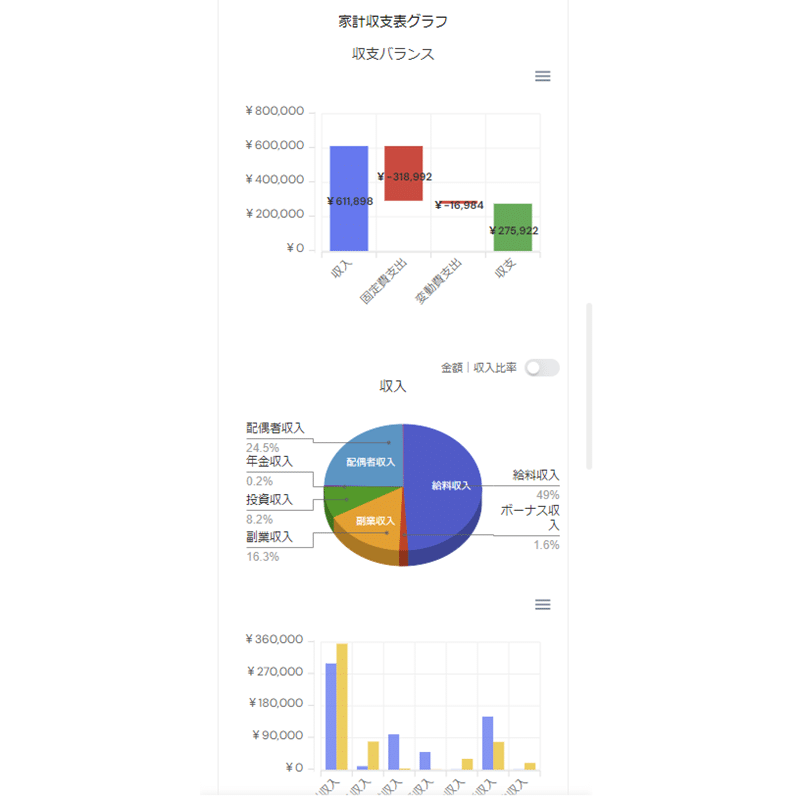

5.家計収支表のグラフを確認する

家計収支数値を入力すると、グラフが表示されます。グラフで現状を把握することができます。

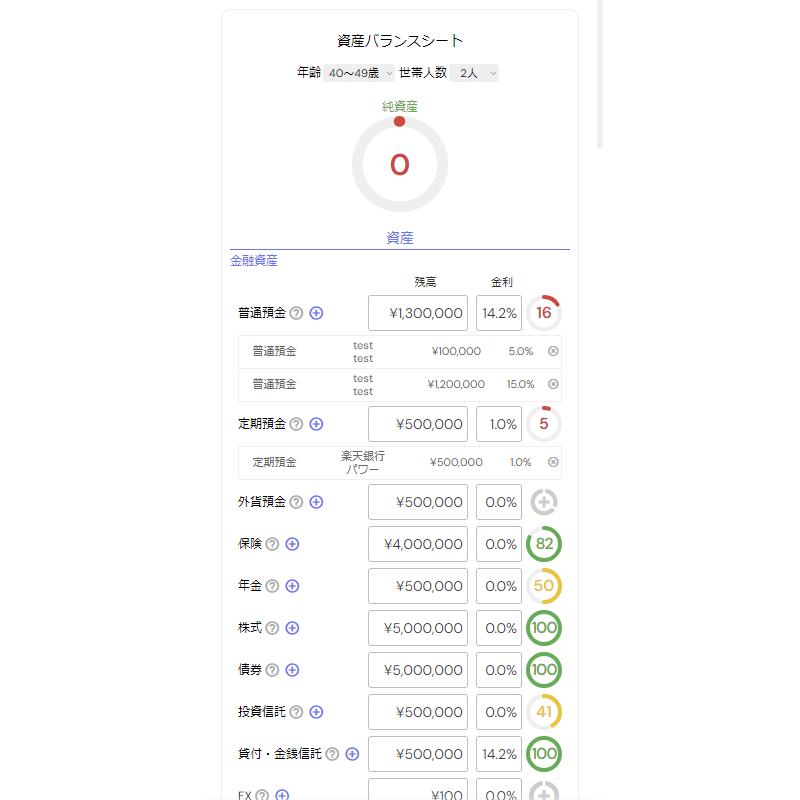

6.資産バランスシートを登録する

家計収支と同じように、資産も登録することができます。現状の資産の状況を登録します。

資産バランスシートというのは、「どんな資産があるのか?」「どんな借り入れがあるのか?」を把握する、資産の管理表のことです。

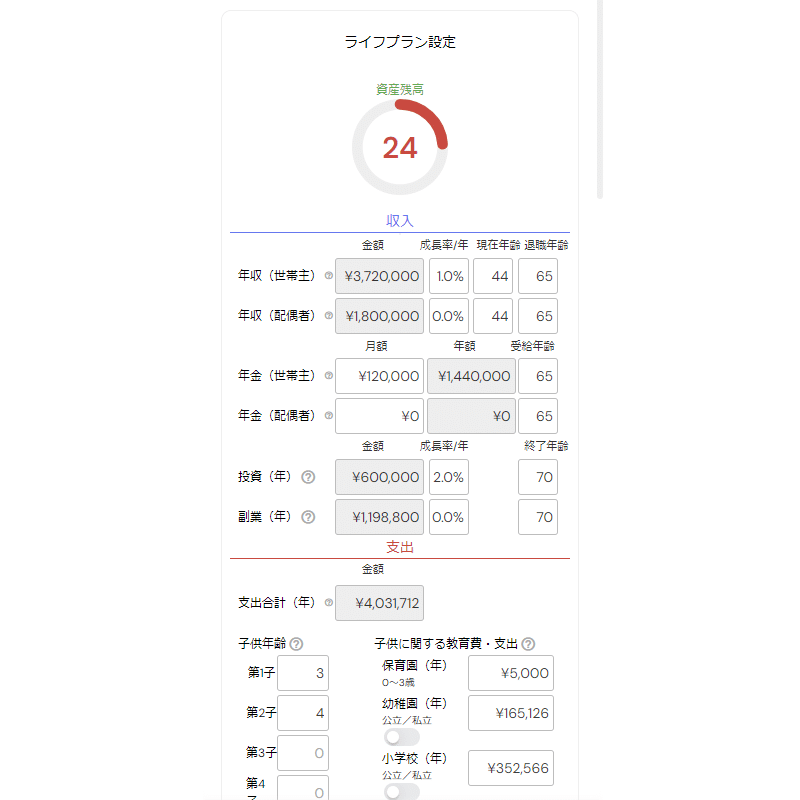

7.ライフプランを登録する

家計収支と同じように、ライフプランも登録することができます。現状のライフプランの状況を登録します。

ライフプランというのは「現状の家計の状況と資産の状況、ご年齢から、今後の将来の資産がどう推移するか?」を把握する、将来の資産推移を確認する図表のことです。

8.定期的に数値を入れ直して再チェックする

家計収支と同じように、ライフプランも登録することができます。現状のライフプランの状況を登録します。

ライフプランというのは「現状の家計の状況と資産の状況、ご年齢から、今後の将来の資産がどう推移するか?」を把握する、将来の資産推移を確認する図表のことです。

利用料金

初期費用

0円

月額料金

0円

オプション

なし

プレミアムプラン

なし