本ページはプロモーションが含まれています。

住宅ローンは、マイホームを購入するときに、ほとんどの方が利用するローンです。最近では、長らく政策金利が低金利だった影響から、変動金利は、0%に近い低金利が設定され、住宅ローンを借りやすい環境が整っています。

住宅ローンには、変動金利と固定金利があり、固定金利には、当初固定金利と全期間固定金利があります。また、ネット銀行などは事務手数料が発生する反面、保証料が発生しない住宅ローンが主流で、大手都市銀行や地方銀行は事務手数料が少額である反面、保証料が金利に上乗せされる住宅ローンが主流です。

住宅ローンを借りようとすると、どの銀行が良いのか?どの住宅ローンの金利タイプが良いのか?かなり難しいというのが現状です。今後の、金利の行方をある程度は予想できる知識がないと、正しい住宅ローン選びができないからです。「結局、私が選ぶべき住宅ローンはどこがいいの?」と迷ってしまう方も多いようです。

今回は、お金の専門家FPである筆者が住宅ローンを、金利タイプ、金利、事務手数料、保証料、付加価値サービス、無料の保険、審査、キャンペーンまで含めて、おすすめランキングを作成し、住宅ローンの選び方から、おすすめの住宅ローンまで、丁寧に解説します。マイホームをできるだけお得に買うために、ベストな住宅ーンを選びましょう。

ファイナンシャルプランナー

MONEQまねく

ファイナンシャルプランナー 兼 投資家 兼 IT企業の経営者です。事業経営歴が10年以上、投資総額は10億円以上、ファイナンシャルプランナーの資格を持ち、M&A、不動産投資、株式投資など幅広い投資を行っています。これらの経験から、お金を増やす方法、お金を増やせるサービスを、実体験をもとに評価し、紹介しています。

筆者は、FP(ファイナンシャル・プランナー)として、住宅ローンのウェブサイトを10年以上運営し、多くの銀行の住宅ローン担当者と商談してきた実績があります。住宅ローンの裏側から、実際にどうやって住宅ローンを選ぶのがお得なのか?まで、丁寧に解説します。

目次 非表示

- 住宅ローンの選び方

- 2.無料付帯される保障の質で住宅ローンを選ぶ

- 住宅ローン比較

- 住宅ローンおすすめランキング

- タイプ別のおすすめ住宅ローン

- 住宅ローン選びのよくある質問

- 住宅ローンを実際に利用した方の口コミ・評判ランキング

- 【銀行】三井住友銀行/住宅ローンの評判・口コミ

- 【銀行】auじぶん銀行/住宅ローンの評判・口コミ

- 【銀行】SBI新生銀行/パワースマート住宅ローンの評判・口コミ

- 【銀行】住信SBIネット銀行/ネット専用住宅ローンの評判・口コミ

- 【銀行】イオン銀行/住宅ローンの評判・口コミ

- 【銀行】りそな銀行/住宅ローンの評判・口コミ

- 【銀行】SBIマネープラザ/住宅ローンの評判・口コミ

- 【銀行】PayPay銀行/住宅ローンの評判・口コミ

- 【銀行】三菱UFJ銀行/住宅ローンの評判・口コミ

- 住宅ローンのシミュレーション・ツール

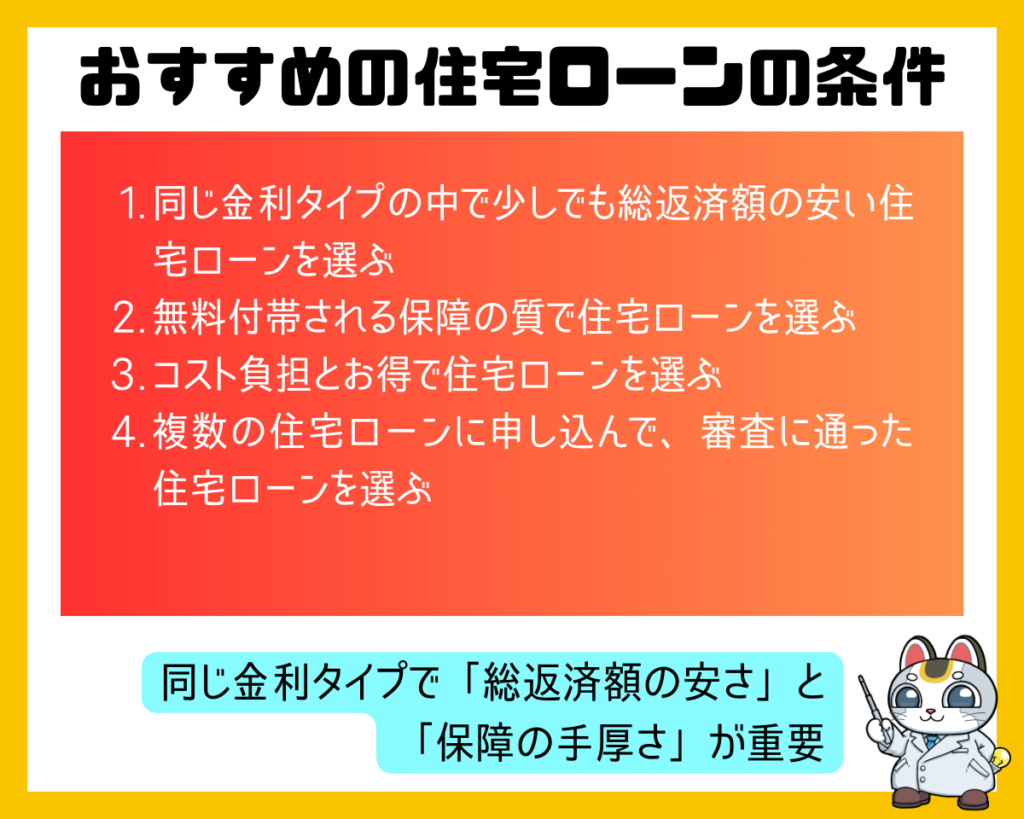

住宅ローンの選び方

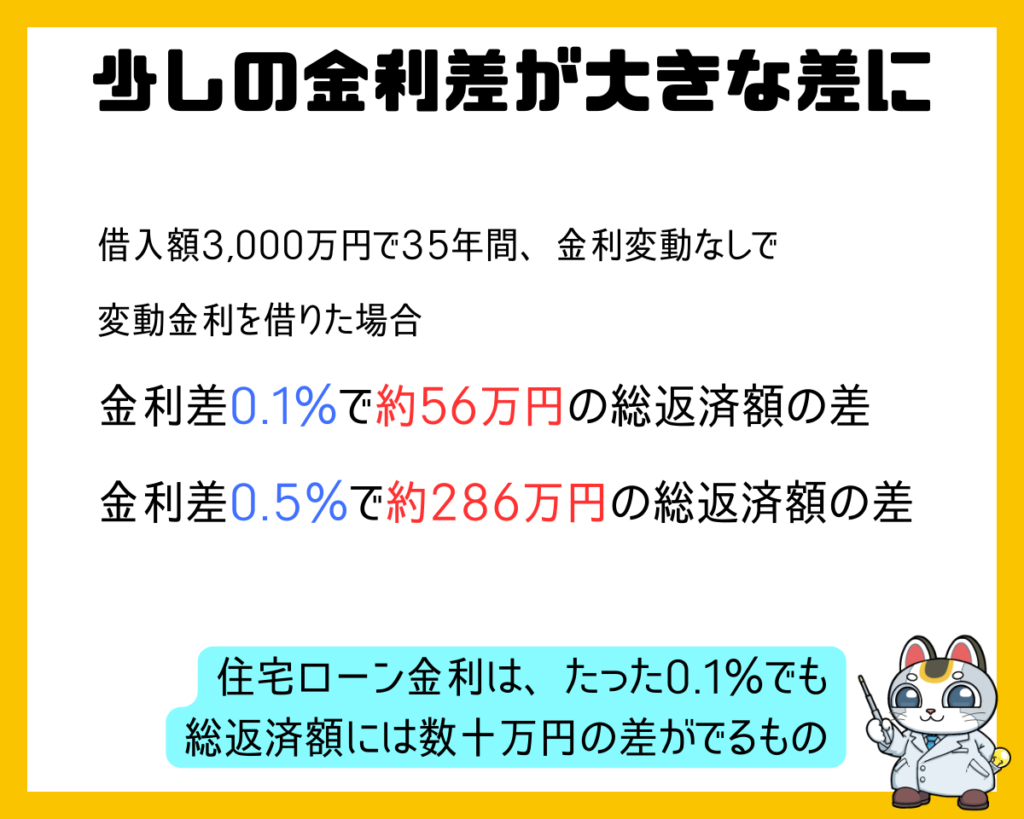

1.同じ金利タイプの中で少しでも総返済額の安い住宅ローンを選ぶ

住宅ローンの金利というのは、0.1%、0.2%という違いなのですが、この0.1%、0.2%が数十年という長期間になると、総返済額が何十万円、何百万円という違いが出てきます。

例

借入額3,000万円で35年間、金利変動なしで変動金利を借りた場合の総返済額

- 金利0.5% → 総返済額:32,707,559円

- 金利0.6% → 総返済額:33,267,427円

- 金利1.0% → 総返済額:35,567,795円

- 金利差0.1%で約56万円の総返済額の差

- 金利差0.5%で約286万円の総返済額の差

つまり、少しでも低金利の住宅ローンを選んだ方が、全体の総返済額は安くなるということになります。

住宅ローンを選ぶ際には「少しでも低金利の住宅ローンを選ぶ」というのが重要なポイントです。

低金利の住宅ローンを選ぶ時の注意点

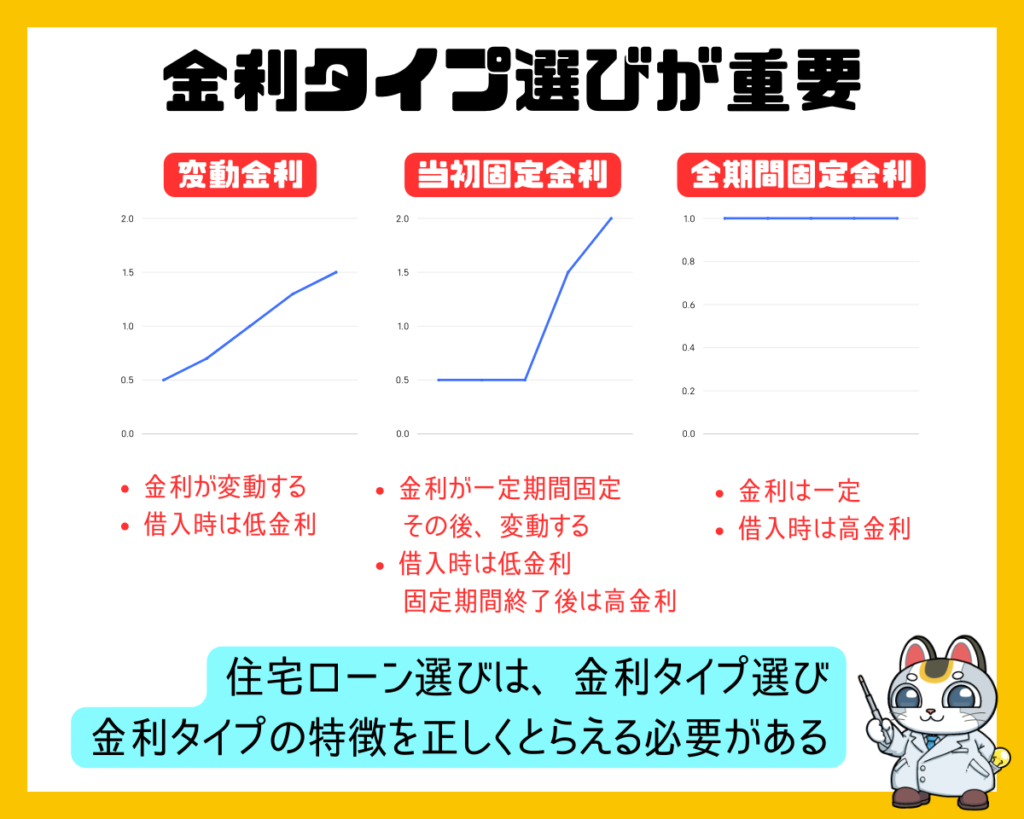

同じ金利タイプで比較する

住宅ローンには

- 変動金利

- 当初固定金利(一定期間固定金利)

- 全期間固定金利

の3つの金利タイプがあります。

当初固定金利は、さらに当初期間によって

- 当初2年固定金利

- 当初3年固定金利

- 当初5年固定金利

- 当初7年固定金利

- 当初10年固定金利

- 当初15年固定金利

- 当初20年固定金利

と、細分化されます。

金利タイプによって、金利変動の仕方やリスクが異なります。

| 金利タイプ | 変動金利 | 当初固定金利/一定期間固定金利 | 全期間固定金利 |

|---|---|---|---|

| 金利タイプの解説 | 調達金利(無担保コールレート・政策金利)の変動に合わせて、住宅ローンの金利も変動する金利タイプ | 借り入れから一定期間は同じ金利が適用される金利タイプ。当初期間終了後は、新たに変動金利や固定金利など金利タイプを選択できる | 借り入れから完済までずっと同じ金利が適用される金利タイプ |

| メリット | ・他の金利タイプよりもベースの金利が低金利 | ・当初期間の金利は低金利 | ・借入から完済まで金利はずっと同じ ・返済額がずっと一定なので返済計画が立てやすい |

| デメリット | ・返済途中に金利が上昇すると返済額・利息が上昇するリスクがある ・返済額が金利動向で変動してしまうので返済計画が立てにくい | ・当初期間終了後は金利が上昇する設計のものが多い ・当初期間終了後に変動金利を選べば金利上昇リスクが発生する | ・他の金利タイプよりもベースの金利が高金利 ・積極的に販売している銀行が少ない |

| 金利上昇リスク | あり | あり | なし |

| ベースの金利 | 低金利 | 当初期間は低金利 当初期間終了後は高金利 | 高金利 |

| 主力商品として販売している銀行 | ネット銀行 流通系銀行 | 大手都市銀行(メガバンク) 地方銀行 | フラット35 → 各銀行が販売 |

| 注意事項 | ・金利が上昇しても、返済額の上昇率は5年で1.25倍に制限される ・金利は半年ごとに見直される | ・当初固定タイプは当初期間終了後に金利の引き下げ幅が小さくなる(金利が上昇する) ・全期間固定タイプは金利の引き下げ幅は完済まで一定だが金利のベースは高い | ・フラット35は販売を銀行に委託しているため、どこの銀行でもフラット35を利用することができる。 ・民間の金融機関は積極的に全期間固定金利を販売していない。 |

| 今と同じ低金利状態が続く | ○ | △ | × |

| 今よりも少し上昇する | ○ | ○ | △ |

| 今よりも大きく上昇する | × | × | ○ |

- 今後金利上昇するリスクがある反面、はじめから低金利の変動金利

- 今後金利上昇するリスクがない代わりに、はじめから高金利の全期間固定金利

を同じ土俵で金利比較しても意味がないのです。

住宅ローンの金利比較をする際には「同じ金利タイプで比較する」ことが非常に重要なポイントとなります。

当初固定金利は、当初期間終了後金利に注意

当初固定金利は

- はじめの○年間(当初期間・特約期間)は低金利

- はじめの○年間(当初期間・特約期間)が終わると金利が上昇する

という仕組みの住宅ローン金利になります。

当初期間の金利だけ低金利にして、当初期間終了後の金利が大きく上昇している住宅ローンも少なくありません。

この場合は、当初期間の総返済額が小さくても、その後の金利上昇によって、完済までの総返済額が高くなってしまう計算になるのです。

当初固定金利を選ぶ際には、同じ当初固定金利で金利比較すると同時に、当初期間終了後の金利も比較しなければならないのです。

当初期間の金利と、当初期間終了後の金利がわかっても、上手く金利比較できないという場合は、総返済額を計算して、総返済額が安い住宅ローンを選ぶべきです。

住宅ローン金利比較

| サービス名 | 新規借入/変動金利(実質年率) | 借り換え/変動金利(実質年率) | 新規借入/当初固定10年金利(実質年率) | 借り換え/当初固定10年金利(実質年率) |

|---|---|---|---|---|

| 住信SBIネット銀行/WEB申込コース | 住宅ローンWEB申込コース 年0.448% | 住宅ローンWEB申込コース 年0.448% | 住宅ローンWEB申込コース 年1.413% | 住宅ローンWEB申込コース 年1.413% |

| SBIマネープラザ/住宅ローン | 通期引下げプラン 年0.448% | 通期引下げプラン 年0.448% | 当初引下げプラン 年1.413% | 当初引下げプラン 年1.413% |

| auじぶん銀行/住宅ローン | 全期間引下げプラン 年0.479% | 全期間引下げプラン 年0.479% | 当初期間引下げプラン 年1.395% | 当初期間引下げプラン 年1.395% |

| PayPay銀行/住宅ローン | 住宅ローン 年0.530% | 住宅ローン 年0.530% | 住宅ローン 年1.205% | 住宅ローン 年1.205% |

| ソニー銀行/変動セレクト住宅ローン | 変動セレクト住宅ローン 年0.647% | 変動セレクト住宅ローン 年0.647% | 変動セレクト住宅ローン 年1.898% | 変動セレクト住宅ローン 年1.898% |

| SBI新生銀行/パワースマート住宅ローン | パワースマート住宅ローン 年0.410% | パワースマート住宅ローン 年0.410% | パワースマート住宅ローン 年1.000% | パワースマート住宅ローン 年1.000% |

| イオン銀行/住宅ローン | 住宅ローン定率型/新規限定 年0.530% | 住宅ローン定率型/借り換え限定 年0.530% | 住宅ローン定率型/新規限定 年1.300% | 住宅ローン定率型/借り換え限定 年1.300% |

| 三菱UFJ銀行/住宅ローン | 変動金利選択プラン 年0.345%~0.475% | 変動金利選択プラン 年0.345%~0.475% | 固定10年プレミアム 年1.220%~1.300% | 固定10年プレミアム 年1.220%~1.300% |

| りそな銀行/住宅ローン | ずーっとお得!全期間型/融資手数料型 年0.340% | りそな借りかえローン 年0.490% | はじめがお得!当初型/融資手数料型 年1.980% | りそな借りかえローン 年1.805% |

| 三井住友銀行/住宅ローン | 最後までずーっと引き下げプラン 年年0.825%~1.075% | 最後までずーっと引き下げローン 年0.825%~1.025% | 最初にぐぐっと引き下げローン 年2.150% | 最初にぐぐっと引き下げローン 年2.150% |

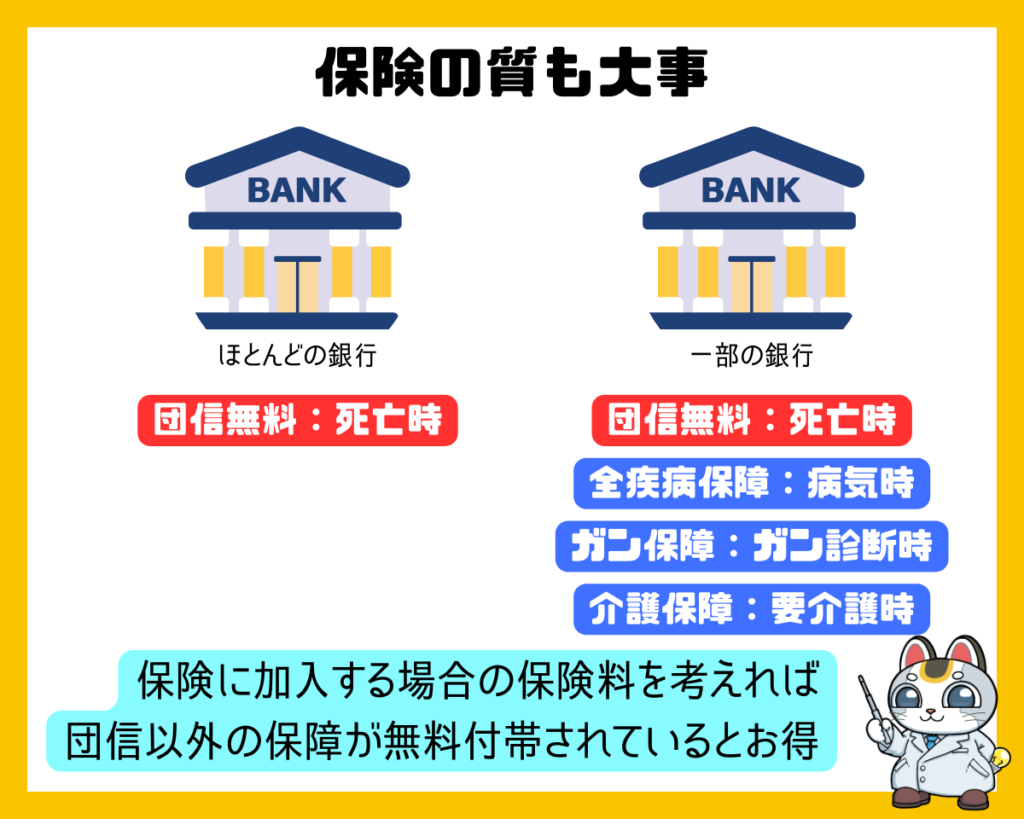

2.無料付帯される保障の質で住宅ローンを選ぶ

住宅ローンを選ぶ際に金利と比較して重要になるのは「無料付帯される保障」です。

10年、20年、30年と長期にわたる返済が必要になる住宅ローンの場合は、いつ病気になって返済できなくなるかわかりません。病気になって、働けなくなって、給料がなくなれば返済ができなくなってしまう可能性もあるのです。

返済できなくなれば、せっかくそれまで住宅ローンを返済してきたとしても、競売にかけられ、マイホームを失うことになってしまうのです。

そうならないために重要なのは「保障(保険)」なのです。

一般的に民間銀行の住宅ローンを選ぶと

団信(団体信用生命保険):契約者が死亡した場合に住宅ローンの残債分が保険で補填される(遺族が住宅ローンの返済をせずにマイホームが相続できる)

が付帯されています。

最近では、この団信に加えて

- 全疾病保障:病気になって12カ月就業できない場合に住宅ローンの残債分が保険で補填される

- がん団信:「がん」とし診断された場合に住宅ローンの残債分が保険で補填される

- 介護保障付団信:要介護状態になった場合に宅ローンの残債分が保険で補填される

などが無料付帯される住宅ローンが増えています。

無料で、病気や介護状態になったときの保障が付帯されている住宅ローンの方が、万が一のときのリスクを回避できるのでおすすめです。

住宅ローン保険比較

| サービス名 | 独自の付帯保険 |

|---|---|

| 住信SBIネット銀行/WEB申込コース | 全疾病保障団信無料 |

| SBIマネープラザ/住宅ローン | 全疾病保障団信無料 |

| auじぶん銀行/住宅ローン | がん50%保障団信無料,全疾病特約(全疾病保障団信無料) |

| ソニー銀行/変動セレクト住宅ローン | がん50%保障団信無料(50歳未満) |

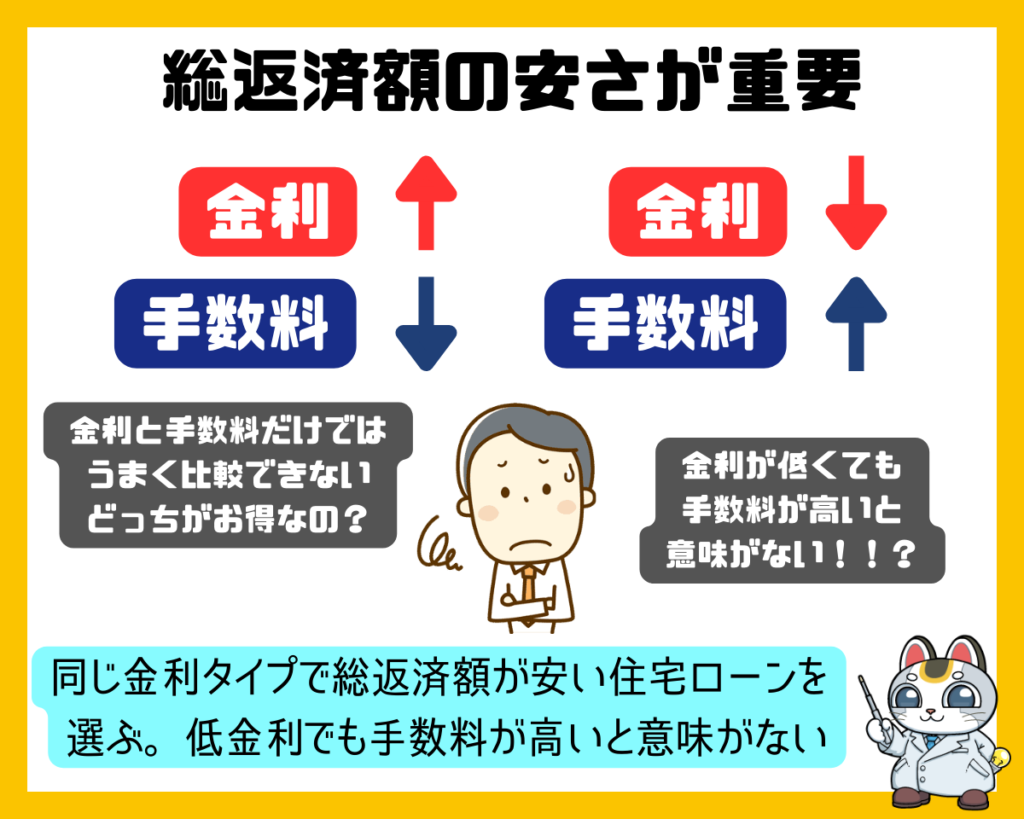

3.コスト負担とお得で住宅ローンを選ぶ

住宅ローンの場合は

- 返済する利息

以外に

- 事務手数料

- 保証料

が発生します。

ネット銀行の場合は、保証料無料の住宅ローンが多いのですが、メガバンクや地方銀行の住宅ローンでは「保証料:金利+0.2%」という住宅ローンも多いので注意が必要です。

また、これらのコスト負担に加えて

- 印紙代無料サービス

- 割引サービス

- 優待サービス

などがあるケースがあるので

これらの金銭的メリットも合わせて、コスト負担を計算し、コスト負担が小さい住宅ローンを選ぶべきです。

ネット銀行、メガバンクでもネット専用プランの場合は

- 保証料:無料

- 事務手数料:借入額の2.2%

と、ほぼ同じ設定ですので、金銭的メリットがあるサービスだけで比較することができます。

住宅ローンコスト比較

| サービス名 | 事務手数料 | 保証料 |

|---|---|---|

| 住信SBIネット銀行/WEB申込コース | 2.20% | 無料 |

| SBIマネープラザ/住宅ローン | 2.20% | 無料 |

| auじぶん銀行/住宅ローン | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| PayPay銀行/住宅ローン | 2.20% | 無料 |

| ソニー銀行/変動セレクト住宅ローン | 2.20% | 無料 |

| SBI新生銀行/パワースマート住宅ローン | 2.20% | 無料 |

| イオン銀行/住宅ローン | 2.20% | 無料 |

| 三菱UFJ銀行/住宅ローン | 0 | 無料 |

| りそな銀行/住宅ローン | 2.20% | 無料 |

| 三井住友銀行/住宅ローン | 33,000 | 0.20%金利上乗せ |

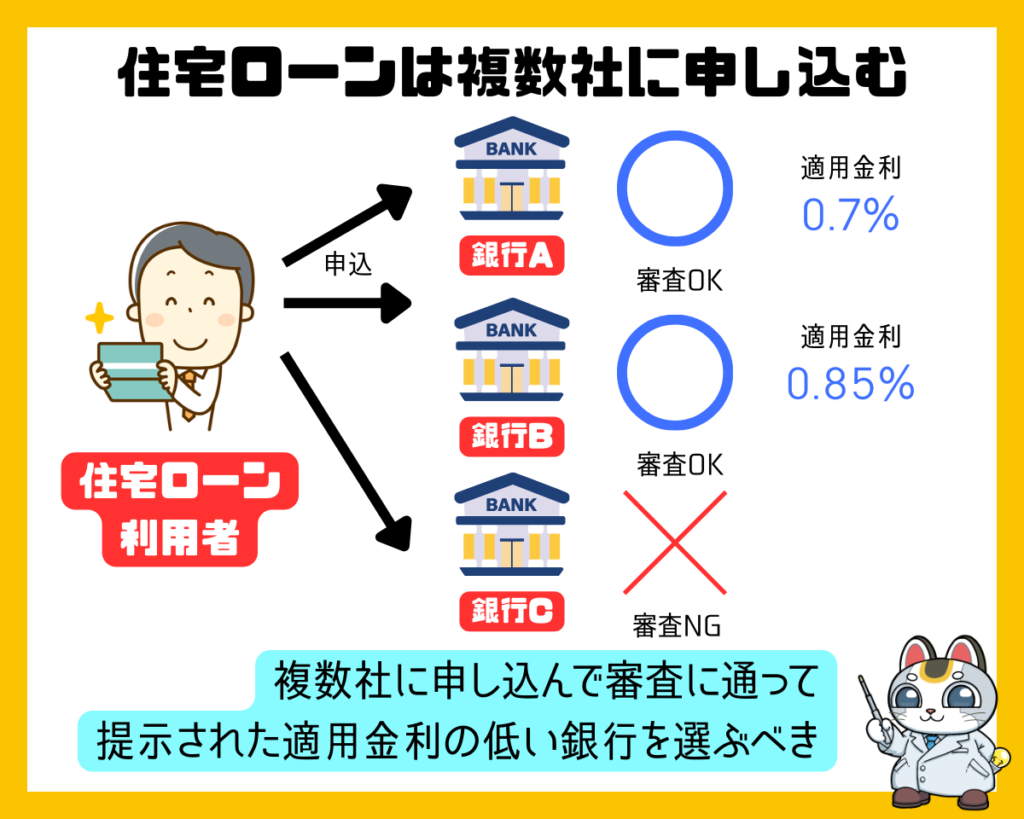

4.複数の住宅ローンに申し込んで、審査に通った住宅ローンを選ぶ

住宅ローンには審査があります。

どれだけ低金利で保障が充実した住宅ローンであっても、審査に通らないことには利用することはできません。

住宅ローンを一つの銀行に決め打ちして申し込むのではなく

候補の住宅ローンを2つ、3つ、絞り込んで、申込んだうえで、審査に通った住宅ローンの中で、もっとも条件が良いところと契約すべきです。

複数の住宅ローンに申し込んだ方が、時間的ロスなく、住宅ローンを借りられる可能性が高いのです。

住宅ローン比較

| サービス名 | 運営会社 | ポイント | 新規借入/変動金利(実質年率) | 借り換え/変動金利(実質年率) | 新規借入/当初固定10年金利(実質年率) | 借り換え/当初固定10年金利(実質年率) | 事務手数料 | 保証料 | 独自の付帯保険 | その他の特典 | 新規借入/変動金利【評価】 | 借り換え/変動金利【評価】 | 新規借入/当初固定10年金利【評価】 | 借り換え/当初固定10年金利【評価】 | 付加価値サービス【評価】 | 総合【評価】 | 公式 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行/WEB申込コース | 住信SBIネット銀行 | 変動金利・当初固定金利が低金利。借り換えの変動金利・も低金利 | 住宅ローンWEB申込コース 年0.448% | 住宅ローンWEB申込コース 年0.448% | 住宅ローンWEB申込コース 年1.413% | 住宅ローンWEB申込コース 年1.413% | 2.20% | 無料 | 全疾病保障団信無料 | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 3.45 | 4.13 | 3.44 | 3.38 | 3.74 | 3.63 | 公式サイト |

| SBIマネープラザ/住宅ローン | SBIマネープラザ | 変動金利・当初固定金利が低金利。店舗での相談が可能 | 通期引下げプラン 年0.448% | 通期引下げプラン 年0.448% | 当初引下げプラン 年1.413% | 当初引下げプラン 年1.413% | 2.20% | 無料 | 全疾病保障団信無料 | – | 3.45 | 4.13 | 3.44 | 3.38 | 1.63 | 3.20 | 公式サイト |

| auじぶん銀行/住宅ローン | auじぶん銀行 | がん保障団信・全疾病保障団信がある。融資条件緩和のプランあり | 全期間引下げプラン 年0.479% | 全期間引下げプラン 年0.479% | 当初期間引下げプラン 年1.395% | 当初期間引下げプラン 年1.395% | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | がん50%保障団信無料,全疾病特約(全疾病保障団信無料) | 電子契約印紙代不要,auモバイル優遇割年率0.07%引下,じぶんでんき優遇割年率0.03%引下,審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 3.00 | 3.43 | 3.50 | 3.45 | 5.00 | 3.68 | 公式サイト |

| PayPay銀行/住宅ローン | PayPay銀行 | 低金利のネット銀行の住宅ローン | 住宅ローン 年0.530% | 住宅ローン 年0.530% | 住宅ローン 年1.205% | 住宅ローン 年1.205% | 2.20% | 無料 | – | – | 2.39 | 2.57 | 4.22 | 4.19 | 1.00 | 2.88 | 公式サイト |

| ソニー銀行/変動セレクト住宅ローン | ソニー銀行 | 変動金利と固定金利の切り替えが自由自在に可能 | 変動セレクト住宅ローン 年0.647% | 変動セレクト住宅ローン 年0.647% | 変動セレクト住宅ローン 年1.898% | 変動セレクト住宅ローン 年1.898% | 2.20% | 無料 | がん50%保障団信無料(50歳未満) | 固定と変動を何度でも切り替え可能 | 1.00 | 1.00 | 1.81 | 1.79 | 3.15 | 1.75 | 公式サイト |

| SBI新生銀行/パワースマート住宅ローン | SBI新生銀行 | 事務手数料が安い住宅ローン。特典も手厚い | パワースマート住宅ローン 年0.410% | パワースマート住宅ローン 年0.410% | パワースマート住宅ローン 年1.000% | パワースマート住宅ローン 年1.000% | 2.20% | 無料 | – | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 3.99 | 5.00 | 5.00 | 5.00 | 3.27 | 4.45 | 公式サイト |

| イオン銀行/住宅ローン | イオン銀行 | イオンでの買い物が5年間5%OFF。金銭的メリットあり | 住宅ローン定率型/新規限定 年0.530% | 住宅ローン定率型/借り換え限定 年0.530% | 住宅ローン定率型/新規限定 年1.300% | 住宅ローン定率型/借り換え限定 年1.300% | 2.20% | 無料 | – | イオン買物5年5%OFF | 2.39 | 2.57 | 3.86 | 3.82 | 1.86 | 2.90 | 公式サイト |

| 三菱UFJ銀行/住宅ローン | 三菱UFJ銀行 | メガバンクの住宅ローン。当初10年固定金利が低金利 | 変動金利選択プラン 年0.345%~0.475% | 変動金利選択プラン 年0.345%~0.475% | 固定10年プレミアム 年1.220%~1.300% | 固定10年プレミアム 年1.220%~1.300% | 0 | 無料 | – | – | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 公式サイト |

| りそな銀行/住宅ローン | りそな銀行 | 変動金利が低金利。借り換えの金利優遇も大きい | ずーっとお得!全期間型/融資手数料型 年0.340% | りそな借りかえローン 年0.490% | はじめがお得!当初型/融資手数料型 年1.980% | りそな借りかえローン 年1.805% | 2.20% | 無料 | – | – | 5.00 | 3.18 | 1.55 | 2.08 | 1.00 | 2.56 | 公式サイト |

| 三井住友銀行/住宅ローン | 三井住友銀行 | メガバンクの住宅ローン。当初10年固定金利が低金利 | 最後までずーっと引き下げプラン 年年0.825%~1.075% | 最後までずーっと引き下げローン 年0.825%~1.025% | 最初にぐぐっと引き下げローン 年2.150% | 最初にぐぐっと引き下げローン 年2.150% | 33,000 | 0.20%金利上乗せ | – | – | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 公式サイト |

住宅ローンおすすめランキング

住信SBIネット銀行/ネット専用住宅ローン

| サービス名 | 住信SBIネット銀行/WEB申込コース |

| 運営会社 | 住信SBIネット銀行 |

| ポイント | 変動金利・当初固定金利が低金利。借り換えの変動金利・も低金利 |

| 新規借入/変動金利(実質年率) | 住宅ローンWEB申込コース 年0.448% |

| 借り換え/変動金利(実質年率) | 住宅ローンWEB申込コース 年0.448% |

| 新規借入/当初固定10年金利(実質年率) | 住宅ローンWEB申込コース 年1.413% |

| 借り換え/当初固定10年金利(実質年率) | 住宅ローンWEB申込コース 年1.413% |

| 事務手数料 | 2.20% |

| 保証料 | 無料 |

住信SBIネット銀行/ネット専用住宅ローンがおすすめの理由

住信SBIネット銀行/ネット専用住宅ローンがおすすめの理由は「変動金利が低金利」「全疾病保障」がある2点と言えます。

変動金利は業界1位、2位を争う低金利でありながら、かつ8大疾病あるいはその他の病気やケガで12カ月間働けない状態が続いた場合、その時点でのローン残高分が保険金で補填される「全疾病保障」があるため、安心して利用できる住宅ローンとして定評があります。

デメリットは、当初固定金利の当初期間終了時の金利の値上がり幅が大きめの設定担っている点で、当初固定金利を選ぶ場合には注意が必要です。

住信SBIネット銀行/ネット専用住宅ローンの口コミ

SBIマネープラザ/住宅ローン

| サービス名 | SBIマネープラザ/住宅ローン |

| 運営会社 | SBIマネープラザ |

| ポイント | 変動金利・当初固定金利が低金利。店舗での相談が可能 |

| 新規借入/変動金利(実質年率) | 通期引下げプラン 年0.448% |

| 借り換え/変動金利(実質年率) | 通期引下げプラン 年0.448% |

| 新規借入/当初固定10年金利(実質年率) | 当初引下げプラン 年1.413% |

| 借り換え/当初固定10年金利(実質年率) | 当初引下げプラン 年1.413% |

| 事務手数料 | 2.20% |

| 保証料 | 無料 |

SBIマネープラザ/住宅ローンがおすすめの理由

SBIマネープラザ/住宅ローンがおすすめの理由は「変動金利が低金利」「全疾病保障」「店舗で相談できる」の3点と言えます。住信SBIネット銀行と同じ商品を扱っているため、似ているサービス設計となっていますが、SBIマネープラザには店舗があるため、店舗で相談できるというメリットが付加されています。

変動金利は業界1位、2位を争う低金利でありながら、かつ8大疾病あるいはその他の病気やケガで12カ月間働けない状態が続いた場合、その時点でのローン残高分が保険金で補填される「全疾病保障」があるため、安心して利用できる住宅ローンとして定評があります。

デメリットは、当初固定金利の当初期間終了時の金利の値上がり幅が大きめの設定担っている点で、当初固定金利を選ぶ場合には注意が必要です。

SBIマネープラザ/住宅ローンの口コミ

最新口コミ 口コミ投稿数:1件

住宅メーカーのおすすめで利用しました。銀行で取り扱っている変動金利の商品は確かに金利自体は低いものがたくさんありましたが、35年返済することを考えると不安になりました。現在は低金利ですが、35年の間にどんどん金利が上がってしまった場合を考え、住宅メーカーの営業マンに相談したところ固定金利のフラット35を提案されました。フラット35の中で金利が低い銀行は、ネットバンクが多い中、自分で手続きを行う手間を考え、実店舗を構えているSBIマネープラザを選びました。銀行という堅い雰囲気もあまりなく、土日も営業していてスムーズに手続きできました。契約の際に住宅メーカーに出張してきてくれたのもありがたかったです。

auじぶん銀行/住宅ローン

| サービス名 | auじぶん銀行/住宅ローン |

| 運営会社 | auじぶん銀行 |

| ポイント | がん保障団信・全疾病保障団信がある。融資条件緩和のプランあり |

| 新規借入/変動金利(実質年率) | 全期間引下げプラン 年0.479% |

| 借り換え/変動金利(実質年率) | 全期間引下げプラン 年0.479% |

| 新規借入/当初固定10年金利(実質年率) | 当初期間引下げプラン 年1.395% |

| 借り換え/当初固定10年金利(実質年率) | 当初期間引下げプラン 年1.395% |

| 事務手数料 | 2.20% |

| 保証料 | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

auじぶん銀行/住宅ローンがおすすめの理由

auじぶん銀行/住宅ローンがおすすめの理由は「変動金利が低金利」「全疾病保障」「がん診断保障(50%)」の3点と言えます。

変動金利は業界1位、2位を争う低金利でありながら、かつ「全疾病保障」と、がんと診断で住宅ローン残高が半分になる「がん診断保障(50%)」がある分、保障が手厚い住宅ローンというメリットがあります。

デメリットは、審査の結果、評価が低いと金利の高い「保証付金利プラン」を案内されてしまうという点です。

auじぶん銀行/住宅ローンの口コミ

最新口コミ 口コミ投稿数:1件

比較した住宅ローンの中で最も低金利で、また団信の補償内容も手厚かったため、当行の住宅ローンを契約しました。auの携帯も契約していたため、通常の金利よりもさらに0.007%下がる点が良かったです。変動金利で借入を行ったため、将来的な金利の上げにより支払う金額が多くなる点が不安ですが、繰上げ返済は手数料無しで行えるため、早めの返済を心がけたいと思います。借り入れまでの審査は全てWEBで完結でき、2週間程度で本審査も終わりました。他行だと本人確認書類が郵送だったりするのでその点はとても良かったです。

PayPay銀行/住宅ローン

| サービス名 | PayPay銀行/住宅ローン |

| 運営会社 | PayPay銀行 |

| ポイント | 低金利のネット銀行の住宅ローン |

| 新規借入/変動金利(実質年率) | 住宅ローン 年0.530% |

| 借り換え/変動金利(実質年率) | 住宅ローン 年0.530% |

| 新規借入/当初固定10年金利(実質年率) | 住宅ローン 年1.205% |

| 借り換え/当初固定10年金利(実質年率) | 住宅ローン 年1.205% |

| 事務手数料 | 2.20% |

| 保証料 | 無料 |

PayPay銀行/住宅ローンがおすすめの理由

PayPay銀行/住宅ローンがおすすめの理由は「変動金利が低金利」「51歳未満の一般団信プラス(がん先進付)、がん診断保障(50%)」の2点です。

変動金利は業界1位、2位を争う低金利でありながら、51歳未満の方であれば、一般団信プラス(がん先進付)、がん診断保障(50%)が付帯されている保障面のメリットもあります。

デメリットは、上記以外のサービスはほとんどなく、金利の低さにフォーカスした住宅ローンとなっています。

PayPay銀行/住宅ローンの口コミ

最新口コミ 口コミ投稿数:1件

申込から借り入れまですべてネットで完結できるので、自分のペースで申し込みが進められた。一方で自分で商品などはホームページで確認して理解しないといけなかったので、ある程度住宅ローンの知識があったり、比較している他行の商品から住宅ローンの仕組みを勉強したりしないと、見た目の金利の安さだけにつられて、自分が住宅ローンに求めるものを見逃してしまうリスクもあると感じた。PAYPAYとの連携などの特典はなく、お得感はないと思った。

ソニー銀行/変動セレクト住宅ローン

| サービス名 | ソニー銀行/変動セレクト住宅ローン |

| 運営会社 | ソニー銀行 |

| ポイント | 変動金利と固定金利の切り替えが自由自在に可能 |

| 新規借入/変動金利(実質年率) | 変動セレクト住宅ローン 年0.647% |

| 借り換え/変動金利(実質年率) | 変動セレクト住宅ローン 年0.647% |

| 新規借入/当初固定10年金利(実質年率) | 変動セレクト住宅ローン 年1.898% |

| 借り換え/当初固定10年金利(実質年率) | 変動セレクト住宅ローン 年1.898% |

| 事務手数料 | 2.20% |

| 保証料 | 無料 |

ソニー銀行/変動セレクト住宅ローンがおすすめの理由

ソニー銀行/変動セレクト住宅ローンがおすすめの理由は「変動金利が低金利」「金利タイプが何度でも変更可能」「がん50%保障特約付き団信」の3点です。

大きな特徴として、変動金利と固定金利の変更が何度でも可能で、金利も、半月前に発表されるため、金利動向に応じて金利タイプを変更して運用できるフレキシブルさが売りの住宅ローンです。

デメリットは、とくになく総合力の高い住宅ローンとなっています。

ソニー銀行/変動セレクト住宅ローンの口コミ

最新口コミ 口コミ投稿数:0件

SBI新生銀行/パワースマート住宅ローン

| サービス名 | SBI新生銀行/パワースマート住宅ローン |

| 運営会社 | SBI新生銀行 |

| ポイント | 事務手数料が安い住宅ローン。特典も手厚い |

| 新規借入/変動金利(実質年率) | パワースマート住宅ローン 年0.410% |

| 借り換え/変動金利(実質年率) | パワースマート住宅ローン 年0.410% |

| 新規借入/当初固定10年金利(実質年率) | パワースマート住宅ローン 年1.000% |

| 借り換え/当初固定10年金利(実質年率) | パワースマート住宅ローン 年1.000% |

| 事務手数料 | 2.20% |

| 保証料 | 無料 |

SBI新生銀行/パワースマート住宅ローンがおすすめの理由

SBI新生銀行/パワースマート住宅ローンがおすすめの理由は「事務手数料の安さ」「独自サービス」です。

SBI新生銀行/パワースマート住宅ローンは、事務手数料5.5万円で利用できる住宅ローンで、他のネット銀行の借入額の2.2%という事務手数料と比較するとかなり格安で利用できるメリットがあります。また、事務手数料を上げることで安心パックが利用できるのですが、安心パックには「コントロール返済」「安心保障付団信」「病児保育サービス」「家事代行・ハウスクリーニング」「自然災害時債務免除特約」などが付帯できるため、他の住宅ローンにはない特典を享受することができます。

デメリットは、金利はそこまで低金利ではない点です。

SBI新生銀行/パワースマート住宅ローンの口コミ

最新口コミ 口コミ投稿数:1件

家庭のライフプランに合わせ、変動金利タイプ(半年型)タイプ<変動フォーカス>、当初固定金利タイプ、変動金利(半年型)タイプ以外にも長期固定金利タイプ、ステップダウン金利タイプから選択できるのが魅力です。保証料はじめ一部繰上げ手数料、一般団信の金利上乗せも手数料が無料なので、住宅ローンで意外とかかる各種手数料が抑えられてお得です。セブン銀行ATMなど出金手数料が0円なのも継続的に利用する住宅ローンなのでありがたいです。

イオン銀行/住宅ローン

| サービス名 | イオン銀行/住宅ローン |

| 運営会社 | イオン銀行 |

| ポイント | イオンでの買い物が5年間5%OFF。金銭的メリットあり |

| 新規借入/変動金利(実質年率) | 住宅ローン定率型/新規限定 年0.530% |

| 借り換え/変動金利(実質年率) | 住宅ローン定率型/借り換え限定 年0.530% |

| 新規借入/当初固定10年金利(実質年率) | 住宅ローン定率型/新規限定 年1.300% |

| 借り換え/当初固定10年金利(実質年率) | 住宅ローン定率型/借り換え限定 年1.300% |

| 事務手数料 | 2.20% |

| 保証料 | 無料 |

イオン銀行/住宅ローンがおすすめの理由

イオン銀行/住宅ローンがおすすめの理由は「イオンでの買い物がいつでも5%OFF」な点です。

イオンでの買い物が5年間、年90万円分まで5%無料になります。最大で22.5万円分の割引になるため、イオンの利用機会が多い方にとっては、かなりお得に利用できる住宅ローンとなっています。

デメリットは、金利はそこまで低金利ではない点です。

イオン銀行/住宅ローンの口コミ

最新口コミ 口コミ投稿数:2件

私が、住宅ローンであるイオン銀行の住宅ローンで素晴らしかった所は、自宅でかんたんにオンライン相談ができる所でありました。また、それだけではなく、住宅ローンシュミレーションについても組むことができますので、そのような点で凄くすぐれていると思えました。更に、イオンで住宅ローンを組む特典としまして、イオンユーザーには嬉しい特典があります。それは、イオングループでのお買い物が毎日5%オフになると言う点でありました。

メガバンクの審査が厳しくほとんど申し込みを断られました。イオン銀行の金利は少しだけ高かったのですが、一番いい利点は通常の銀行は平日のみしか相談ができないところが多く有給を取ってまで相談とは考えてませんでした。イオン銀行は土日、祝日対応してくれたので通いやすく便利でした。近くに大きなイオンがあったので選択肢の一つとして最適でした。また、子供連れだったこともあり銀行以外でショッピングなどできてかなり便利でした。

三菱UFJ銀行/住宅ローン

| サービス名 | 三菱UFJ銀行/住宅ローン |

| 運営会社 | 三菱UFJ銀行 |

| ポイント | メガバンクの住宅ローン。当初10年固定金利が低金利 |

| 新規借入/変動金利(実質年率) | 変動金利選択プラン 年0.345%~0.475% |

| 借り換え/変動金利(実質年率) | 変動金利選択プラン 年0.345%~0.475% |

| 新規借入/当初固定10年金利(実質年率) | 固定10年プレミアム 年1.220%~1.300% |

| 借り換え/当初固定10年金利(実質年率) | 固定10年プレミアム 年1.220%~1.300% |

| 事務手数料 | 0 |

| 保証料 | 無料 |

三菱UFJ銀行/住宅ローンがおすすめの理由

三菱UFJ銀行/住宅ローンがおすすめの理由は「当初10年固定金利が低金利」という点です。メガバンクのため、当初10年固定金利に力を入れており、ネット銀行よりも、当初10年固定金利は条件の良いものが多いのです。

ネットでのお申し込みでないと低金利プランが利用できないので注意が必要です。また、無料付帯される保障は一般的な団信のみですので、その点もデメリットと言えます。

三菱UFJ銀行/住宅ローンの口コミ

最新口コミ 口コミ投稿数:3件

中古物件を購入した際こちらの銀行での住宅ローンを借りました。なぜここにしたかと言うと理由はなく不動産からUFJ銀行での住宅ローンが決まりました。とのことでした。我が家が住む場所は当時近所にこちらの銀行がなく、お金の出し入れ等にも何かするにも車で1時間ほどかかりました。その点はとても不便でした。その後住宅を売却したのですがその時、また出向かないといけませんでしたが、色々なややこしいそうですか手続きがあって私が右往左往していた時行員の方が直接不動産に連絡してくれたりと適切な対応をして頂けたので住宅ローン終了に時もとてもスムーズに終わることが出来ました。

3000万円の借り入れをするのに何社か審査をしてもらいましたが一社不採用でこちらの三菱UFJは通りました。条件付き採用で借り入れ額を2900万までとのことだったので結果住宅販売会社のほうで100万円の値下げをしてくれることで物件は購入できましたし、思わぬ100万円の値引きもうけれて満足でした。こういった審査はどこも一緒かと思いましたが金融機関により通りやすさなど異なるのだなと経験してはじめてわかりました。ローンも自動引き落としで繰り上げ返済もネットで簡単にできるので満足しています。

以前から三菱UFJ銀行を生活口座として利用していたため、住宅ローンも三菱UFJ銀行で借りました。勤務先と提携していて、金利優遇キャンペーンもやっていたのも決め手の一つとなりました。手続きに際しては、対面で説明をしてもらいました。特に元利均等返済方式と元金均等返済方式の違いの説明を聞けたことはとても良かったと思いました。ネット銀行に比べると金利や手数料は少し高めの設定ですが、初めて住宅ローンを組むにあたっては対面で色々と説明してもらえたので、安心感を得ることができたことは、三菱UFJ銀行で借り入れすることのメリットだと思います。

りそな銀行/住宅ローン

| サービス名 | りそな銀行/住宅ローン |

| 運営会社 | りそな銀行 |

| ポイント | 変動金利が低金利。借り換えの金利優遇も大きい |

| 新規借入/変動金利(実質年率) | ずーっとお得!全期間型/融資手数料型 年0.340% |

| 借り換え/変動金利(実質年率) | りそな借りかえローン 年0.490% |

| 新規借入/当初固定10年金利(実質年率) | はじめがお得!当初型/融資手数料型 年1.980% |

| 借り換え/当初固定10年金利(実質年率) | りそな借りかえローン 年1.805% |

| 事務手数料 | 2.20% |

| 保証料 | 無料 |

りそな銀行/住宅ローンがおすすめの理由

りそな銀行/住宅ローンがおすすめの理由は「借り換え専用の低金利プランがある」「当初10年固定金利が低金利」という点です。

当初10年固定金利に力を入れており、ネット銀行よりも、当初10年固定金利は条件の良いものが多いのです。また、借り換えにも力を入れているため、さらに低金利の「りそな借りかえローン(WEB申込限定プラン)」が用意されています。ネットでのお申し込みでないと低金利プランが利用できないので注意が必要です。

デメリットは、ネ無料付帯される保障は一般的な団信のみですのです。

りそな銀行/住宅ローンの口コミ

最新口コミ 口コミ投稿数:2件

りそな銀行の住宅ローンは元々金利が安い上にある一定の条件をクリアすればさらに金利が下がるシステムがあり他の銀行ローンに比べとてもお得だと思い選びました。条件としてはりそな銀行の口座への給与振り込みやクレジットカード、デビットカードの引き落とし、各種公共料金の引き落としなど口座との取引がいくつかあればより金利が下がるのでとても良いと思います。また女性がローンを組む場合は繰り上げ返済の手数料がいらなかったり女性への偏見もなく審査も通りやすかったので選んでよかったと思ってます。

住宅ローンを利用していますが、金利は公共料金の口座振替を申し込むことで他行よりも低い金利で借り入れすることができました。ただし、審査は厳しかった印象があり、時間が掛かった上に頭金の追加を要望されました。(私の収入が低かったせいかもしれませんが・・・)ただし、契約後のサポートに関してはとても丁寧であると評価しています。例を挙げると、何度も繰り上げ返済を行いましたが、毎回詳しく説明いただきとても親切な対応をしてくださいました。

三井住友銀行/住宅ローン

| サービス名 | 三井住友銀行/住宅ローン |

| 運営会社 | 三井住友銀行 |

| ポイント | メガバンクの住宅ローン。当初10年固定金利が低金利 |

| 新規借入/変動金利(実質年率) | 最後までずーっと引き下げプラン 年年0.825%~1.075% |

| 借り換え/変動金利(実質年率) | 最後までずーっと引き下げローン 年0.825%~1.025% |

| 新規借入/当初固定10年金利(実質年率) | 最初にぐぐっと引き下げローン 年2.150% |

| 借り換え/当初固定10年金利(実質年率) | 最初にぐぐっと引き下げローン 年2.150% |

| 事務手数料 | 33,000 |

| 保証料 | 0.20%金利上乗せ |

三井住友銀行/住宅ローンがおすすめの理由

三井住友銀行/住宅ローンの口コミ

最新口コミ 口コミ投稿数:6件

対面で土日でも相談することができたので、しっかり質問して納得した上で申し込むことができたので良かったです。三大疾病保証も魅力的に感じたし、繰り上げ返済や金利種類変更がインターネットから手数料も無料で可能となっているのも良いなと思ったポイントです。金利プランの変更にも柔軟に対応してもらえる点や、ポイントが貯まるのも住宅ローンの返済は金額が大きくなるからこそ嬉しい点でした。直接相談できることで、最適な契約プランのアドバイスもありました。

都市銀行の中では対応はいい方だと思います。自分の場合は担当者の方がとても丁寧で良かったです。この人だけでなく銀行ぜんたいがこのレベルだととても対応がいい銀行だと思います。繰上返済で完済するなら全額繰り上げないでラスト1回分残して繰上返済すると翌月、通常返済で完済扱いになって手数料がかからなくなるとわざわざ教えてくれました。ネットで残高確認や繰上返済もしやすく、またなにか不明点があれば店舗が多いので足を運びやすく非常に便利です。借りている口座の話ではなく、一般的なじゅうたくについての質問であれば他の店舗でも相談に乗ってくれます。

勤め先のメインバンクである三井住友銀行に審査を依頼したところ、他行よりも圧倒的に低い金利を提案してくださいました。

また、最初の2年間はキャンペーン金利にしていただき、その後定期に切り替えた際は必ず金利を少し下げてもらえるというサービスも付帯しておりました。

金利が上がる傾向がないため、変動金利のままですが、とても良い条件を提示してくださり、満足しております。

カードローンついては住宅ローンのサービスとして付帯しておりましたが、使用したことはありません。

住友のマンションを購入した際にお世話になりました。

噂では、ローン審査が降りるのが難しいという話でしたが特に属性も問題なく、年収は低めでしたがすんなりと受かりました。5年ほど前の話でしたがパンフレットが見やすく薄かったのを覚えており、ローン初心者でも取りつきやすかった印象を覚えます。担当者の方も銀行員のイメージとと違い物腰柔らかい方でわからない部分や不安な部分を一つずつ解消してくれました。また、変動と固定のメリットデメリットをしっかり教えてくれました。

30代の頃、中古のマンションを購入し、住宅ローンを組むため飛び込みで最寄りの支店を訪ねました。通常は提携ローンを使うことが多く、最初訝しがられましたが、女医妻と合わせて年収2000万円以上なことが分かると店長が出てきて丁寧に対応頂きました。結局最優遇の利率で3000万円を借りることができ結果として大満足です。その後5年ほどで完済しましたが、その間特に何も連絡もなく完済後に書類が送付されて終わりでした。抵当権抹消の手続きを自分でして終わりとなりました。

タイプ別のおすすめ住宅ローン

変動金利でおすすめの住宅ローン

変動金利でおすすめの住宅ローンの特徴は

- 事務手数料型の住宅ローン

- 変動金利が低金利

- 保険・保障が手厚い

という住宅ローンです。

変動金利が低金利なのは、第一条件ですが、その上で、金利に上乗せがない事務手数料型、かつ保険が団信以外に無料付帯されていると、その分、安心して利用できる住宅ローンと言えます。

変動金利が低金利の住宅ローンランキング

| サービス名 | 新規借入/変動金利(実質年率) | 事務手数料 | 保証料 | 独自の付帯保険 | その他の特典 |

|---|---|---|---|---|---|

| りそな銀行/住宅ローン | ずーっとお得!全期間型/融資手数料型 年0.340% | 2.20% | 無料 | – | – |

| 三菱UFJ銀行/住宅ローン | 変動金利選択プラン 年0.345%~0.475% | 0 | 無料 | – | – |

| SBI新生銀行/パワースマート住宅ローン | パワースマート住宅ローン 年0.410% | 2.20% | 無料 | – | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 |

| 住信SBIネット銀行/WEB申込コース | 住宅ローンWEB申込コース 年0.448% | 2.20% | 無料 | 全疾病保障団信無料 | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 |

| SBIマネープラザ/住宅ローン | 通期引下げプラン 年0.448% | 2.20% | 無料 | 全疾病保障団信無料 | – |

| auじぶん銀行/住宅ローン | 全期間引下げプラン 年0.479% | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | がん50%保障団信無料,全疾病特約(全疾病保障団信無料) | 電子契約印紙代不要,auモバイル優遇割年率0.07%引下,じぶんでんき優遇割年率0.03%引下,審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり |

| PayPay銀行/住宅ローン | 住宅ローン 年0.530% | 2.20% | 無料 | – | – |

| イオン銀行/住宅ローン | 住宅ローン定率型/新規限定 年0.530% | 2.20% | 無料 | – | イオン買物5年5%OFF |

| ソニー銀行/変動セレクト住宅ローン | 変動セレクト住宅ローン 年0.647% | 2.20% | 無料 | がん50%保障団信無料(50歳未満) | 固定と変動を何度でも切り替え可能 |

| 三井住友銀行/住宅ローン | 最後までずーっと引き下げプラン 年年0.825%~1.075% | 33,000 | 0.20%金利上乗せ | – | – |

当初固定金利でおすすめの住宅ローン

変動金利でおすすめの住宅ローンの特徴は

- 事務手数料型の住宅ローン

- 当初10年固定金利が低金利

- 保険・保障が手厚い

という住宅ローンです。

当初10年固定金利が低金利なのは、第一条件ですが、その上で、金利に上乗せがない事務手数料型、かつ保険が団信以外に無料付帯されていると、その分、安心して利用できる住宅ローンと言えます。

当初固定金利の中で、当初10年固定金利をおすすめする理由は、10年より短い当初固定金利(2年、3年、5年)であれば、変動金利の方が長期的に見て低金利になりますし、10年より長い」当初固定金利(15年、20年)であればフラット35の方が低金利でおすすめとなるからです。

当初10年固定金利が低金利の住宅ローンランキング

| サービス名 | 新規借入/当初固定10年金利(実質年率) | 事務手数料 | 保証料 | 独自の付帯保険 | その他の特典 |

|---|---|---|---|---|---|

| SBI新生銀行/パワースマート住宅ローン | パワースマート住宅ローン 年1.000% | 2.20% | 無料 | – | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 |

| PayPay銀行/住宅ローン | 住宅ローン 年1.205% | 2.20% | 無料 | – | – |

| 三菱UFJ銀行/住宅ローン | 固定10年プレミアム 年1.220%~1.300% | 0 | 無料 | – | – |

| イオン銀行/住宅ローン | 住宅ローン定率型/新規限定 年1.300% | 2.20% | 無料 | – | イオン買物5年5%OFF |

| auじぶん銀行/住宅ローン | 当初期間引下げプラン 年1.395% | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | がん50%保障団信無料,全疾病特約(全疾病保障団信無料) | 電子契約印紙代不要,auモバイル優遇割年率0.07%引下,じぶんでんき優遇割年率0.03%引下,審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり |

| 住信SBIネット銀行/WEB申込コース | 住宅ローンWEB申込コース 年1.413% | 2.20% | 無料 | 全疾病保障団信無料 | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 |

| SBIマネープラザ/住宅ローン | 当初引下げプラン 年1.413% | 2.20% | 無料 | 全疾病保障団信無料 | – |

| ソニー銀行/変動セレクト住宅ローン | 変動セレクト住宅ローン 年1.898% | 2.20% | 無料 | がん50%保障団信無料(50歳未満) | 固定と変動を何度でも切り替え可能 |

| りそな銀行/住宅ローン | はじめがお得!当初型/融資手数料型 年1.980% | 2.20% | 無料 | – | – |

| 三井住友銀行/住宅ローン | 最初にぐぐっと引き下げローン 年2.150% | 33,000 | 0.20%金利上乗せ | – | – |

借り換えでおすすめの住宅ローン

借り換えでおすすめの住宅ローンの特徴は

- 現在、借入中の金利よりも低金利

- 事務手数料型の住宅ローン

- 保険・保障が手厚い

という住宅ローンです。

現在借り入れ中の住宅ローン金利よりも、どのくらい低金利かで、総返済額が大きく安くなります。また、借り換え後に、保険や保障が無料で付いていると、借入時よりもリスクは上がっているはずなので、おすすめです。

借り換えで変動金利が低金利の住宅ローンランキング

| サービス名 | 借り換え/変動金利(実質年率) | 事務手数料 | 保証料 | 独自の付帯保険 | その他の特典 |

|---|---|---|---|---|---|

| 住信SBIネット銀行/WEB申込コース | 住宅ローンWEB申込コース 年0.448% | 2.20% | 無料 | 全疾病保障団信無料 | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 |

| SBIマネープラザ/住宅ローン | 通期引下げプラン 年0.448% | 2.20% | 無料 | 全疾病保障団信無料 | – |

| auじぶん銀行/住宅ローン | 全期間引下げプラン 年0.479% | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | がん50%保障団信無料,全疾病特約(全疾病保障団信無料) | 電子契約印紙代不要,auモバイル優遇割年率0.07%引下,じぶんでんき優遇割年率0.03%引下,審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり |

| PayPay銀行/住宅ローン | 住宅ローン 年0.530% | 2.20% | 無料 | – | – |

| ソニー銀行/変動セレクト住宅ローン | 変動セレクト住宅ローン 年0.647% | 2.20% | 無料 | がん50%保障団信無料(50歳未満) | 固定と変動を何度でも切り替え可能 |

| SBI新生銀行/パワースマート住宅ローン | パワースマート住宅ローン 年0.410% | 2.20% | 無料 | – | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 |

| イオン銀行/住宅ローン | 住宅ローン定率型/借り換え限定 年0.530% | 2.20% | 無料 | – | イオン買物5年5%OFF |

| 三菱UFJ銀行/住宅ローン | 変動金利選択プラン 年0.345%~0.475% | 0 | 無料 | – | – |

| りそな銀行/住宅ローン | りそな借りかえローン 年0.490% | 2.20% | 無料 | – | – |

| 三井住友銀行/住宅ローン | 最後までずーっと引き下げローン 年0.825%~1.025% | 33,000 | 0.20%金利上乗せ | – | – |

借り換えで当初10年固定金利が低金利の住宅ローンランキング

| サービス名 | 借り換え/当初固定10年金利(実質年率) | 事務手数料 | 保証料 | 独自の付帯保険 | その他の特典 |

|---|---|---|---|---|---|

| SBI新生銀行/パワースマート住宅ローン | パワースマート住宅ローン 年1.000% | 2.20% | 無料 | – | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 |

| PayPay銀行/住宅ローン | 住宅ローン 年1.205% | 2.20% | 無料 | – | – |

| 三菱UFJ銀行/住宅ローン | 固定10年プレミアム 年1.220%~1.300% | 0 | 無料 | – | – |

| イオン銀行/住宅ローン | 住宅ローン定率型/借り換え限定 年1.300% | 2.20% | 無料 | – | イオン買物5年5%OFF |

| auじぶん銀行/住宅ローン | 当初期間引下げプラン 年1.395% | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | がん50%保障団信無料,全疾病特約(全疾病保障団信無料) | 電子契約印紙代不要,auモバイル優遇割年率0.07%引下,じぶんでんき優遇割年率0.03%引下,審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり |

| 住信SBIネット銀行/WEB申込コース | 住宅ローンWEB申込コース 年1.413% | 2.20% | 無料 | 全疾病保障団信無料 | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 |

| SBIマネープラザ/住宅ローン | 当初引下げプラン 年1.413% | 2.20% | 無料 | 全疾病保障団信無料 | – |

| りそな銀行/住宅ローン | りそな借りかえローン 年1.805% | 2.20% | 無料 | – | – |

| ソニー銀行/変動セレクト住宅ローン | 変動セレクト住宅ローン 年1.898% | 2.20% | 無料 | がん50%保障団信無料(50歳未満) | 固定と変動を何度でも切り替え可能 |

| 三井住友銀行/住宅ローン | 最初にぐぐっと引き下げローン 年2.150% | 33,000 | 0.20%金利上乗せ | – | – |

保険・保障でおすすめの住宅ローン

保険や補償が手厚いおすすめの住宅ローンは、

- 団信以外の保障が無料付帯していること

- 保障の範囲が広いこと

が重要です。

おすすめは、住信SBIネット銀行、SBIマネープラザ、auじぶん銀行の住宅ローンです。

| サービス名 | 運営会社 | ポイント | 新規借入/変動金利(実質年率) | 借り換え/変動金利(実質年率) | 新規借入/当初固定10年金利(実質年率) | 借り換え/当初固定10年金利(実質年率) | 事務手数料 | 保証料 | 独自の付帯保険 | その他の特典 | 新規借入/変動金利【評価】 | 借り換え/変動金利【評価】 | 新規借入/当初固定10年金利【評価】 | 借り換え/当初固定10年金利【評価】 | 付加価値サービス【評価】 | 総合【評価】 | 公式 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行/WEB申込コース | 住信SBIネット銀行 | 変動金利・当初固定金利が低金利。借り換えの変動金利・も低金利 | 住宅ローンWEB申込コース 年0.448% | 住宅ローンWEB申込コース 年0.448% | 住宅ローンWEB申込コース 年1.413% | 住宅ローンWEB申込コース 年1.413% | 2.20% | 無料 | 全疾病保障団信無料 | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 3.45 | 4.13 | 3.44 | 3.38 | 3.74 | 3.63 | 公式サイト |

| SBIマネープラザ/住宅ローン | SBIマネープラザ | 変動金利・当初固定金利が低金利。店舗での相談が可能 | 通期引下げプラン 年0.448% | 通期引下げプラン 年0.448% | 当初引下げプラン 年1.413% | 当初引下げプラン 年1.413% | 2.20% | 無料 | 全疾病保障団信無料 | – | 3.45 | 4.13 | 3.44 | 3.38 | 1.63 | 3.20 | 公式サイト |

| auじぶん銀行/住宅ローン | auじぶん銀行 | がん保障団信・全疾病保障団信がある。融資条件緩和のプランあり | 全期間引下げプラン 年0.479% | 全期間引下げプラン 年0.479% | 当初期間引下げプラン 年1.395% | 当初期間引下げプラン 年1.395% | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | がん50%保障団信無料,全疾病特約(全疾病保障団信無料) | 電子契約印紙代不要,auモバイル優遇割年率0.07%引下,じぶんでんき優遇割年率0.03%引下,審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 3.00 | 3.43 | 3.50 | 3.45 | 5.00 | 3.68 | 公式サイト |

住宅ローン選びのよくある質問

Q.新規借入時と借り換え時でおすすめの住宅ローンは違いますか?

大きな違いはありません。

ただし、銀行によっては「借り換え」に力を入れているケースも多く

- 新規借入よりも低金利の借り換え専用プラン

が用意されているケースもあります。

また、新規借入時よりも、借り換えでは、より下記の要素の重要度が上がります。

- 金利の低さ

- 事務手数料の安さ

- 付帯される保障の手厚さ

- 金利は低ければ低いほど、借り換えメリットが大きくなる

- 事務手数料が安ければ安いほど、借り換えメリットが大きくなる

- 新規借入時よりも、借り換え時の方が年齢が上がっているため、病気のリスクが上がる

という理由です。

新規借入時と借り換え時で、住宅ローンを選ぶポイントに大きな違いはありませんが、借り換え専用プランがある住宅ローンに注目して、金利や総返済額、借り換えメリットをシミュレーションしましょう。

住宅ローンを実際に利用した方の口コミ・評判ランキング

口コミ・評判ランキングは、口コミ件数5件以上で、総合評価順に表示しています。口コミ件数5件未満のものは、口コミ件数が多い順に表示しています。

【銀行】三井住友銀行/住宅ローンの評判・口コミ

口コミ総合評価

6.4点

総合評価(10点満点)

最新口コミ 口コミ投稿数:6件

対面で土日でも相談することができたので、しっかり質問して納得した上で申し込むことができたので良かったです。三大疾病保証も魅力的に感じたし、繰り上げ返済や金利種類変更がインターネットから手数料も無料で可能となっているのも良いなと思ったポイントです。金利プランの変更にも柔軟に対応してもらえる点や、ポイントが貯まるのも住宅ローンの返済は金額が大きくなるからこそ嬉しい点でした。直接相談できることで、最適な契約プランのアドバイスもありました。

都市銀行の中では対応はいい方だと思います。自分の場合は担当者の方がとても丁寧で良かったです。この人だけでなく銀行ぜんたいがこのレベルだととても対応がいい銀行だと思います。繰上返済で完済するなら全額繰り上げないでラスト1回分残して繰上返済すると翌月、通常返済で完済扱いになって手数料がかからなくなるとわざわざ教えてくれました。ネットで残高確認や繰上返済もしやすく、またなにか不明点があれば店舗が多いので足を運びやすく非常に便利です。借りている口座の話ではなく、一般的なじゅうたくについての質問であれば他の店舗でも相談に乗ってくれます。

勤め先のメインバンクである三井住友銀行に審査を依頼したところ、他行よりも圧倒的に低い金利を提案してくださいました。

また、最初の2年間はキャンペーン金利にしていただき、その後定期に切り替えた際は必ず金利を少し下げてもらえるというサービスも付帯しておりました。

金利が上がる傾向がないため、変動金利のままですが、とても良い条件を提示してくださり、満足しております。

カードローンついては住宅ローンのサービスとして付帯しておりましたが、使用したことはありません。

住友のマンションを購入した際にお世話になりました。

噂では、ローン審査が降りるのが難しいという話でしたが特に属性も問題なく、年収は低めでしたがすんなりと受かりました。5年ほど前の話でしたがパンフレットが見やすく薄かったのを覚えており、ローン初心者でも取りつきやすかった印象を覚えます。担当者の方も銀行員のイメージとと違い物腰柔らかい方でわからない部分や不安な部分を一つずつ解消してくれました。また、変動と固定のメリットデメリットをしっかり教えてくれました。

30代の頃、中古のマンションを購入し、住宅ローンを組むため飛び込みで最寄りの支店を訪ねました。通常は提携ローンを使うことが多く、最初訝しがられましたが、女医妻と合わせて年収2000万円以上なことが分かると店長が出てきて丁寧に対応頂きました。結局最優遇の利率で3000万円を借りることができ結果として大満足です。その後5年ほどで完済しましたが、その間特に何も連絡もなく完済後に書類が送付されて終わりでした。抵当権抹消の手続きを自分でして終わりとなりました。

【銀行】auじぶん銀行/住宅ローンの評判・口コミ

口コミ総合評価

9.0点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

比較した住宅ローンの中で最も低金利で、また団信の補償内容も手厚かったため、当行の住宅ローンを契約しました。auの携帯も契約していたため、通常の金利よりもさらに0.007%下がる点が良かったです。変動金利で借入を行ったため、将来的な金利の上げにより支払う金額が多くなる点が不安ですが、繰上げ返済は手数料無しで行えるため、早めの返済を心がけたいと思います。借り入れまでの審査は全てWEBで完結でき、2週間程度で本審査も終わりました。他行だと本人確認書類が郵送だったりするのでその点はとても良かったです。

【銀行】SBI新生銀行/パワースマート住宅ローンの評判・口コミ

口コミ総合評価

8.0点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

家庭のライフプランに合わせ、変動金利タイプ(半年型)タイプ<変動フォーカス>、当初固定金利タイプ、変動金利(半年型)タイプ以外にも長期固定金利タイプ、ステップダウン金利タイプから選択できるのが魅力です。保証料はじめ一部繰上げ手数料、一般団信の金利上乗せも手数料が無料なので、住宅ローンで意外とかかる各種手数料が抑えられてお得です。セブン銀行ATMなど出金手数料が0円なのも継続的に利用する住宅ローンなのでありがたいです。

【銀行】住信SBIネット銀行/ネット専用住宅ローンの評判・口コミ

口コミ総合評価

7.3点

総合評価(10点満点)

最新口コミ 口コミ投稿数:3件

約十年前の35歳の時に新築マンションを購入した際に住宅ローンを4000万ほど変動金利で借入しました。35年ローンです。年収に比べ借入額はけっこう高いものでしたが、すんなり借り入れることができました。また、金利も他と比べて非常に安く大変良かったです。ネットバンクでの借り入れなので便利ではありますが、担当者とかはいないので、借入後の相談のしやすさという点はあまりないかもしれません。今のところ不便は感じておりませんので好印象です。

約10年前にお借りしました。店舗に行くなどの手間がなく、郵送とネット上のやり取りのみで手続きを完結することができ、とても便利でした。先方からの問合せや、書類の差し戻しもなく、スムーズに手続きを終えることができました。しかも、金利がとても低く、かつ、無償かつネット上で簡単に繰り上げ返済をできることも良かったと思います。さらに、コンビニATM手数料が複数回無料になるサービスがあり、住宅ローン返済後もこちらの銀行をありがたく利用させていただいています。

契約時のローン審査は通りやすかったです。固定金利が低いので、35年固定でも問題なかったかもしれませんが、変動金利が固定金利よりも2%以上低くなったため、8年後に借り換えを行いました。200万円程度返済額軽減となり、満足しています。繰上返済のしやすさ、口座の管理のしやすさなど、ネット専用銀行の中でも優れていると思います。住宅ローン使用のため、振込手数料やATM手数料の優遇があり、助かっています。っっっっっっっd

【銀行】イオン銀行/住宅ローンの評判・口コミ

口コミ総合評価

7.0点

総合評価(10点満点)

最新口コミ 口コミ投稿数:2件

私が、住宅ローンであるイオン銀行の住宅ローンで素晴らしかった所は、自宅でかんたんにオンライン相談ができる所でありました。また、それだけではなく、住宅ローンシュミレーションについても組むことができますので、そのような点で凄くすぐれていると思えました。更に、イオンで住宅ローンを組む特典としまして、イオンユーザーには嬉しい特典があります。それは、イオングループでのお買い物が毎日5%オフになると言う点でありました。

メガバンクの審査が厳しくほとんど申し込みを断られました。イオン銀行の金利は少しだけ高かったのですが、一番いい利点は通常の銀行は平日のみしか相談ができないところが多く有給を取ってまで相談とは考えてませんでした。イオン銀行は土日、祝日対応してくれたので通いやすく便利でした。近くに大きなイオンがあったので選択肢の一つとして最適でした。また、子供連れだったこともあり銀行以外でショッピングなどできてかなり便利でした。

【銀行】りそな銀行/住宅ローンの評判・口コミ

口コミ総合評価

6.0点

総合評価(10点満点)

最新口コミ 口コミ投稿数:2件

りそな銀行の住宅ローンは元々金利が安い上にある一定の条件をクリアすればさらに金利が下がるシステムがあり他の銀行ローンに比べとてもお得だと思い選びました。条件としてはりそな銀行の口座への給与振り込みやクレジットカード、デビットカードの引き落とし、各種公共料金の引き落としなど口座との取引がいくつかあればより金利が下がるのでとても良いと思います。また女性がローンを組む場合は繰り上げ返済の手数料がいらなかったり女性への偏見もなく審査も通りやすかったので選んでよかったと思ってます。

住宅ローンを利用していますが、金利は公共料金の口座振替を申し込むことで他行よりも低い金利で借り入れすることができました。ただし、審査は厳しかった印象があり、時間が掛かった上に頭金の追加を要望されました。(私の収入が低かったせいかもしれませんが・・・)ただし、契約後のサポートに関してはとても丁寧であると評価しています。例を挙げると、何度も繰り上げ返済を行いましたが、毎回詳しく説明いただきとても親切な対応をしてくださいました。

【銀行】SBIマネープラザ/住宅ローンの評判・口コミ

口コミ総合評価

5.8点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

住宅メーカーのおすすめで利用しました。銀行で取り扱っている変動金利の商品は確かに金利自体は低いものがたくさんありましたが、35年返済することを考えると不安になりました。現在は低金利ですが、35年の間にどんどん金利が上がってしまった場合を考え、住宅メーカーの営業マンに相談したところ固定金利のフラット35を提案されました。フラット35の中で金利が低い銀行は、ネットバンクが多い中、自分で手続きを行う手間を考え、実店舗を構えているSBIマネープラザを選びました。銀行という堅い雰囲気もあまりなく、土日も営業していてスムーズに手続きできました。契約の際に住宅メーカーに出張してきてくれたのもありがたかったです。

【銀行】PayPay銀行/住宅ローンの評判・口コミ

口コミ総合評価

5.0点

総合評価(10点満点)

最新口コミ 口コミ投稿数:1件

申込から借り入れまですべてネットで完結できるので、自分のペースで申し込みが進められた。一方で自分で商品などはホームページで確認して理解しないといけなかったので、ある程度住宅ローンの知識があったり、比較している他行の商品から住宅ローンの仕組みを勉強したりしないと、見た目の金利の安さだけにつられて、自分が住宅ローンに求めるものを見逃してしまうリスクもあると感じた。PAYPAYとの連携などの特典はなく、お得感はないと思った。

【銀行】三菱UFJ銀行/住宅ローンの評判・口コミ

口コミ総合評価

4.7点

総合評価(10点満点)

最新口コミ 口コミ投稿数:3件

中古物件を購入した際こちらの銀行での住宅ローンを借りました。なぜここにしたかと言うと理由はなく不動産からUFJ銀行での住宅ローンが決まりました。とのことでした。我が家が住む場所は当時近所にこちらの銀行がなく、お金の出し入れ等にも何かするにも車で1時間ほどかかりました。その点はとても不便でした。その後住宅を売却したのですがその時、また出向かないといけませんでしたが、色々なややこしいそうですか手続きがあって私が右往左往していた時行員の方が直接不動産に連絡してくれたりと適切な対応をして頂けたので住宅ローン終了に時もとてもスムーズに終わることが出来ました。

3000万円の借り入れをするのに何社か審査をしてもらいましたが一社不採用でこちらの三菱UFJは通りました。条件付き採用で借り入れ額を2900万までとのことだったので結果住宅販売会社のほうで100万円の値下げをしてくれることで物件は購入できましたし、思わぬ100万円の値引きもうけれて満足でした。こういった審査はどこも一緒かと思いましたが金融機関により通りやすさなど異なるのだなと経験してはじめてわかりました。ローンも自動引き落としで繰り上げ返済もネットで簡単にできるので満足しています。

以前から三菱UFJ銀行を生活口座として利用していたため、住宅ローンも三菱UFJ銀行で借りました。勤務先と提携していて、金利優遇キャンペーンもやっていたのも決め手の一つとなりました。手続きに際しては、対面で説明をしてもらいました。特に元利均等返済方式と元金均等返済方式の違いの説明を聞けたことはとても良かったと思いました。ネット銀行に比べると金利や手数料は少し高めの設定ですが、初めて住宅ローンを組むにあたっては対面で色々と説明してもらえたので、安心感を得ることができたことは、三菱UFJ銀行で借り入れすることのメリットだと思います。

最新口コミ 口コミ投稿数:3件

約十年前の35歳の時に新築マンションを購入した際に住宅ローンを4000万ほど変動金利で借入しました。35年ローンです。年収に比べ借入額はけっこう高いものでしたが、すんなり借り入れることができました。また、金利も他と比べて非常に安く大変良かったです。ネットバンクでの借り入れなので便利ではありますが、担当者とかはいないので、借入後の相談のしやすさという点はあまりないかもしれません。今のところ不便は感じておりませんので好印象です。

約10年前にお借りしました。店舗に行くなどの手間がなく、郵送とネット上のやり取りのみで手続きを完結することができ、とても便利でした。先方からの問合せや、書類の差し戻しもなく、スムーズに手続きを終えることができました。しかも、金利がとても低く、かつ、無償かつネット上で簡単に繰り上げ返済をできることも良かったと思います。さらに、コンビニATM手数料が複数回無料になるサービスがあり、住宅ローン返済後もこちらの銀行をありがたく利用させていただいています。

契約時のローン審査は通りやすかったです。固定金利が低いので、35年固定でも問題なかったかもしれませんが、変動金利が固定金利よりも2%以上低くなったため、8年後に借り換えを行いました。200万円程度返済額軽減となり、満足しています。繰上返済のしやすさ、口座の管理のしやすさなど、ネット専用銀行の中でも優れていると思います。住宅ローン使用のため、振込手数料やATM手数料の優遇があり、助かっています。っっっっっっっd