目次

日本経済新聞によると、最近、海外の投資家たちの日本国債の購入が増えてきているといいます。一方、国内の預金高はトータルで過去最高に達しているとのことです。

おそらく銀行口座に預金をする人達の中には、もし、安全に運用できるのであれば預金以外の資産運用も考えてみたいと思っている人もいるでしょう。

しかし、そんな思惑が心のどこかにありつつも結局見送ってしまうのは、やはり預金以外に大切なお金を運用して損失を出すことが懸念されるからだと言えます。

そこで今回は、最も安全だと言われる国債投資について解説をしながら、預金と投資をバランスよく分ける資産運用についても軽く触れていきたいと思います。

国債とは

もし余分な資金があれば、預金以外に資産を運用する方法は、株式投資やFX、投資信託などいろいろな方法があります。にもかかわらず、やはりリスクに戸惑う人が多い中、国債だったらどうなのだろうと検討してみる人は意外に多いのではないでしょうか。

検討しながらも、よくわからなかったりして、結局は預金という枠から一歩踏み出すきっかけを失ってしまいます。しかし、国債のしくみがわかりさえすれば、こんなに安心できる投資方法は他にはないと納得するに違いありません。

日本国債は世界中で最も安全だと言われているほど、安定した投資方法であります。ただ、安全であるがため利益も株式投資やFXに比べると微々たるものにはなります。

しかしながら国債は、預金よりは確実に高い金利を得ていくことができます。

国債のしくみ

国債とは「国庫債券」を略したもので、日本国が発行する債券のことをいいます。

国の財政を補足するために発行されるものが国債で、国債を購入するということは、日本国家に投資をしていることと同じことになります。国は、国内外の投資家たちから国債を購入してもらうことによって、投資家たちから借金をしていることになるのです。

国債を購入するということは、使わない資金があるので「一定期間この資金を国に貸しておきます」というイメージです。

そこで、国家は投資家たちからお金を一定期間借りている間に利子を払ってくれるわけです。それが、国債の金利として投資家たちの銀行口座に振り込まれます。

そして、その他の投資と国債が全く性質が異なる部分は、満期がくればほぼ確実に元本が償還されることです。ですから、損失を恐れる心配はほとんどないと言えます。

財務省が国債に関する情報を記載していますので、参考にご覧ください。

国債が安全な理由

例えば・・・

株式投資やFXの場合は、10万円分の投資をしたとすれば、それが数か月後に半額になるリスクもあります。大きく稼ぐことができる代わりに、リスクも高くなってしまいます。

仮に100万円の投資を行い、それが50万円に減ったとなれば、通常の人であればショックのあまり寝込んでしまっても不思議ではありません。投資=損失の恐れ、というイメージが強いので余分な資金があったとしても預金に落ち着く人が多くなります。

国が個人から借りた100万円を、5年後(3年後、10年後など)に100万円で返すことが法律上定められているからです。国債を購入した投資家たちは、半年に一回の金利を国から受け取り、満期日にはそのまま100万円を受け取ることができるのです。

日本国債とその他の金融商品との比較

また、中途換金をする場合には償還金額はその時の市場の国債価額で換算されてしまいますが、もともと日本国債は最も価格変動が少ない金融商品となり、仮に予定外の出費で満期日前に売却したとしても、ほぼ元本に近い金額で換金することが可能になります。

国債の価格変動と中途換金のリスクは低い

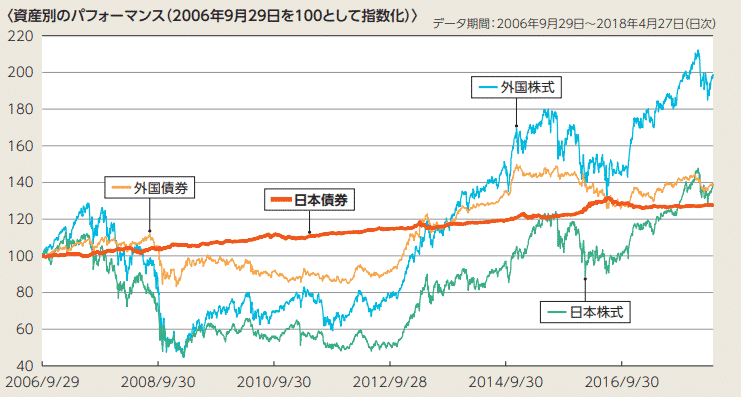

世界中で数えきれないほどの国が国債を販売していますが、日本国債は驚異的に安定性が高い商品になります。以下のグラフは、その他の金融商品と国債の価格の推移を比較したものになります。

出典:ニッセイ日本債券ファンド 参考URL

グラフを見てみると、ちょうど真ん中に日本国債がほとんど値動きをせずに一直線に推移しているのがわかります。このように安定性の高い金融商品だから、これまでに預金以外の資産運用を試みたことのない人でも、定期預金替わりに購入する人もいるのです。

万が一、中途で換金した場合の価格の計算は・・・

中途換金の場合は、その時の市場の国債価額が適用されるため、若干のリスクが生じるとはいえ、上述のグラフでも確認できるようにリスクはかなり低いといえます。大切なお金が減ることを懸念する人でも、国債であれば安心して始めることができます。

株式やFXのように大きな利益を期待することはできませんが、少なくとも、かなり低いリスクで定期預金よりは高い金利を得ることができます。

それでは国債の種類によって、それぞれ金利も異なるので、国債にどんな種類があるのか、金利はどうなるのかを続いて解説していきます。

国債の種類

国債はそれぞれ発行目的・使途によって分類されていて、大まかな国債の種類は以下のように・・・

- 普通国債→建設国債、復興債、新規財源債、などによって新たな建設事業等に必要な財源を確保します。

- 財政投融資特別会計国債→財政融資信金として運用されるものです。

- 繰延債→財政の支出額を繰り延べるために発行されるものです。

- 融通債→国庫の日々の資金繰りのために使われます。

- 個人向け国債→国政の様々な用途に応じて運用されます。

などがあり、その多くは、地方自治体や企業、各種団体、金融機関、投資機関向けに発行されるものになります。国の歳入出を調整することを目的に、国債が発行され、国内外から資金が集められています。

様々な種類の国債がある中、一般個人を対象として発売されるのが「個人向け国債」になります。

個人向け国債の種類

それでは、個人投資家として私達が購入できる「個人向け国債」のことをご説明いたします。

個人向け国債は、

- 固定利付型→定額の利子が半年後に支払われるもの

- 変動利付型→半年ごとに支払われる利子が変動していくもの

※いずれの場合も最低金利は0.05%と設定されてあります。

の2つのタイプに分かれます。代表的な個人向け国債には、「変動10年」「固定5年」「固定3年」の3種類があり額面や金利の異なるものが毎月発行されています。発行された月によって、「第100回」「第101回」などと名称がつき、他の月と区別されています。

国債の発売前には、発行条件というものが毎月発表されます。発行条件の主な内容は以下の通りです。

- 募集期間

- 金利(税金20.315%)

- 利払い日

- 償還期限

- 発行金額

- 償還金額

それでは、それぞれの国債の特徴を見ていきましょう。

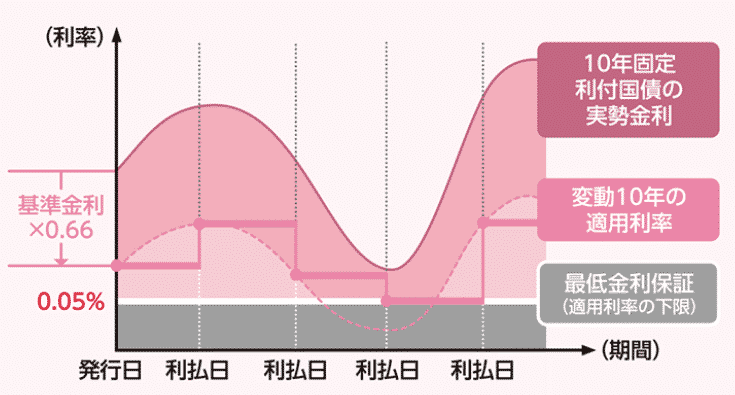

国債/変動10年

満期:10年

金利タイプ:変動

金利(年率):基準金利×0.66%(基準金利とは実勢金利のことで固定10年国債の利子率のこと)

半年ごとに適用利率が変わることで、受け取る利子の金額が増減していくのが特徴です。

金利変動のイメージ

出典:財務省 変動10年商品概要 参考URL

利払い日が10月30日だったとします。その日の固定利付国債10年の金利が1.00%の場合は、1.00×0.66=0.66%の金利が適用されるしくみです。100万円であれば3,300円(6,600÷2)、10万円であれば330円(660円÷2)となり、そこから税金が20.315%引かれた金額が実質支払われます。2回目の利払い日にも同じような方法で金利が計算されます。

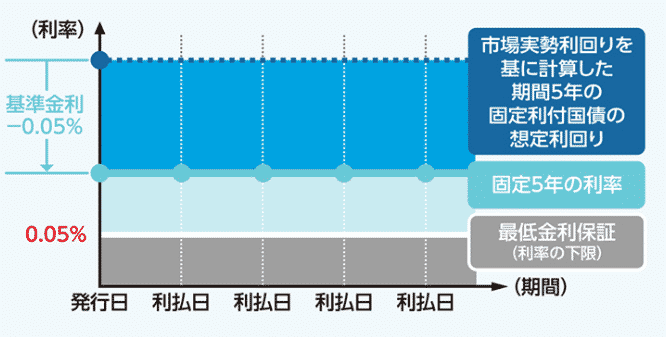

国債/固定5年

満期:5年

金利タイプ:固定

金利(年率):基準金利-0.05%(発行時の市場実勢利回りを基に計算)

発行時点で決定した利子率が5年間変わらず支払われます。

金利のイメージ

出典:財務省 固定5年商品概要 参考URL

発行日の実勢利率が0.22%だとします。そうすると固定金利(年率)は0.22-0.05=0.17%の計算となり、100万円で1,700円(2回分)、10万円で170円(2回分)の金額から税金が差し引かれた金額が受け取る利子額となります。

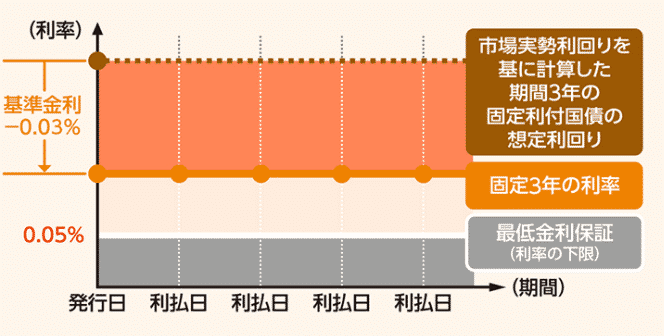

国債/固定3年

満期:3年

金利タイプ:固定

金利(年率):基準金利-0.03%(発行時の市場実勢利回りを基に計算)

金利のイメージ

出典:財務省 固定3年の商品概要 参考URL

発行日の実勢利率が0.09%だとすれば、利子率は0.09-0.03=0.06%となります。100万円で年間6000円、1回の利子額が3,000円となります。そこから税金が引かれた金額が口座に振り込まれるわけです。

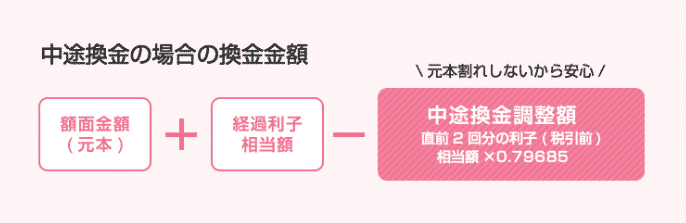

個人向け国債の中途換金方法

「変動10年」「固定5年」「固定3年」を満期未満で換金したい場合は、その時の市場の国債価額から、直前2回分の税引き前の利子額×0.7685が差し引かれた金額を受け取ることができます。基本的に中途であっても、すでにグラフでも確認したように、ほぼ元本に近い金額で償還される可能性が高いといえます。予定外の出費などがあった場合も安心して頂けるのです。

出典:財務省

以上が、個人向け国債の大まかな仕組みになります。利益率はそんなに大きくありませんが、安全性を重視した上で預金では得ることのできない金利を獲得して頂けるのです。

以上の国債以外にも、個人向けに発行されている新窓販国債というものがあります。

国債のメリット・デメリット

国債はこれまでご説明してきたように、安全な資産運用の1つ、安心できる投資方法の1つであります。そんな投資で、確かに金利が増えるのであれば、国債投資を検討してみたいと思われる人は多いでしょう。

そこで、改めて国債のメリットとデメリットをご紹介しておきます。

国債投資のメリットとデメリットをしっかりと把握した上で、初めての資産運用に取り組んで頂けたらと思います。

国債投資のメリット

- 元本がほぼ確実に保証されている

- 価格変動が少ないため安心することができる

- 預金よりも高い金利を得ることができる

- 中途換金の場合は償還差益によって利益が出る場合もある

- 投資の初心者でも資産運用に取り組むことができる

などのメリットがありますが、今回、国債投資を始めることで、その他の大きなメリットを初心者には実感して頂けるかと思います。それは、国債投資を始めることによって、預金以外の資産運用を考えていくきっかけになるということです。

金額の大小を問わず手持ちの資産をいくつかの方向に分散しておくことは、資産運用の基本とされています。大切なお金だからこそ、銀行口座に眠ったままにしておくのは非常にもったいない気がします。

大切なお金を「守る」と同時に、「増やす」方向で考えていく第一歩として、国債投資は1番おすすめの投資方法であります。

国債投資のデメリット

- 利子額から20.315%の税金が引かれる

- 中途換金をした場合、利子額の清算や市場価格によって元本が減少するが可能性がある

- 変動10年の中途換金の場合はとくに、利子額による損失を受ける可能性が高くなる

- 固定3年、変動10年の基準金利によっては、定期預金よりも金利が低くなる場合もある

- 利益率がその他の投資に比べて低くなる

などのデメリットがありますが、中でも金利変動型の債券を中途換金する場合のリスクが若干高くなると言えます。例えば「変動10年」でもらっていた金利が1%未満だったものが、突然、市場の動向によって換金直近の金利が2%以上と非常に高くなってしまった場合に、損失を出してしまう恐れもあるということです。(満期まで保有すれば、ほぼ確実に元本が保証されています)

極端なデメリットの例

また、国が発行しているものだから必ずしも100%安心だというわけではありません。国債は日本銀行が発行しておりますが、もし、戦争などが起こり日本政府が壊滅し、日本銀行が倒産してしまったとすれば、国債はただの紙切れとなってしまいます。(極端な例ですが)

ただ、そのような非常時には、日本円も同様に貨幣としての価値を失くしてしまうわけですから、国債を心配するどころの騒ぎではないでしょう。現実味に欠ける例えではありますが、これは決して起こらないことだと誰にも断言はできません。実際につい最近、1900年代には2度も大きな戦争を経験しています。

国債の購入方法

オンライン、またはお近くの金融機関にて、以下の手順で国債を購入することができます。国債は、毎月必ず発行されるものですが、それぞれ購入できる期間が定められています。

購入価格:1万円から(1万円単位)

- 気になる金融機関で国債の募集期間を調べる

- 購入する国債の種類を決める

- マイナンバー、身分証明書、印鑑などを用意する

- 購入したい金融機関で国債を購入する

といった手順で購入して頂けます。

※すでに預金口座を持っている銀行から購入する方法が安易だと言えます。

まとめ

今回は、国債が安全な投資方法であり、「投資=損失の恐れ」というイメージとは異なることを解説させて頂きました。

中には、預金さえしておけば、絶対に間違えないと思われる方もいるかもしれません。

しかし、現金預金のみに集中するのが果たして安全かどうかは誰にも言い切れないことです。キャッシュレスが進めば貨幣の価値にも影響を与えるでしょうし、物価が3倍、4倍と上昇すれば、手持ちの10万円、100万円の価値も下がってしまいます。

そんな時に、国債の金利を上手に活用して多少なりとも資産を増やしておけば、現金の価値の低下を補うことができます。また、5年後に使う予定のあるお金を、国債の5年ものにひとまず預けておくことで効率のいい資産運用が実現できます。

確かに現金で預金しておくことも大事な事です。ただ、先のことがわからないからこそ、いくつかの方向に資産をバランスよく分けておくことも必要です。

預金とその他の投資と、資産を分散させておくことで、大切なお金を「守り」かつ「増やして」いくことができます。現金の預金以外にも、不測の事態に備えておきたいものです。

この機会に、最も安全だと言われる国債投資で、今後の資産運用について考え始めてみませんか?