QRコードとは

1994年にデンソーの開発部門(現在は独立してデンソーウエーブ)が開発したモザイク模様の正方形のコードで2次元コードとも呼ばれます。従来のバーコードよりも数十倍から数百倍の情報量を扱うことができます。1つのコードで最大7,089文字(数字のみの場合)を表現できます。

出典 デンソーウエーブ

紙に印刷したりスマートフォン(スマホ)に表示したりして使います。スマートフォンのカメラなどをかざして情報を読み取ります。航空会社の搭乗手続きや決済手段として普及しています。

QRコード決済とは

出典 経済産業省

キャッシュレスとは「物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態」のことをいいます。

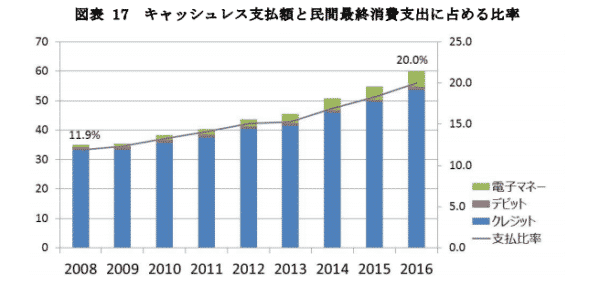

2016年のキャッシュレス比率は20%ほどとなっていて、海外と比較して大きく見劣りしています。一番普及しているのはクレジットカードです。

未来投資戦略2017において政府は、今後10年間(2027年6月)までにキャッシュレス比率を倍増し、4割程度を目指すとしています。その中で注目されているキャッシュレス決済がQRコードです。

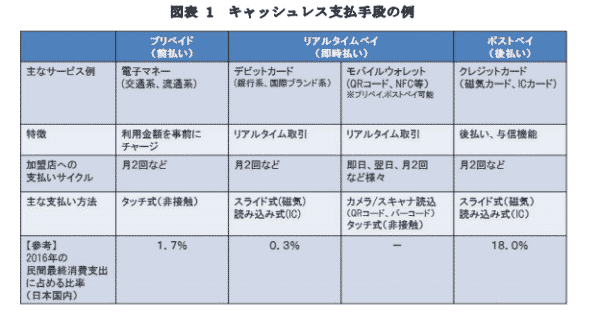

現金を使わずにモノやサービスの代金をQRコードで支払うキャッシュレス決済の1つです。専用のアプリが必要で自分のスマートフォンにQRコードを表示して店が機器で読み取る方式と、店が表示して客側がスマホで読み取る方式があります。政府は国際標準のあり方を探りつつ、年内にも仕様を統一する計画です。経済産業省は中小企業によるキャッシュレス端末導入を促すため、補助金を支給し、企業間で異なっているQRコードの標準化を進める方針で、2019年度予算の概算要求に関連費用30億円を盛り込むことにしています。

キャッシュレス可能な飲食店や小売店が増えれば、消費者の利便性や店側の経営効率が高まります。また、先行して普及している外国人観光客にも対応しやすくなります。

QRコード決済はカードや現金を持たずに、短い時間で決済が終わる利便性があります。ただし、スマホを失くすと不正利用される危険があり、端末にパスワードを設定する必要があります。また、QRコードを第三者に読み取られないようにしなければなりません。

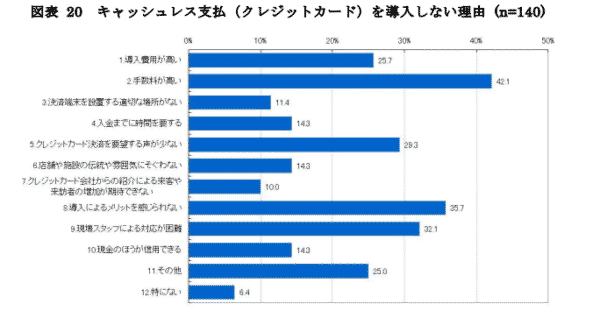

経済産業省によると、店舗がクレジットカードを導入しないのは、42%が手数料の高さが理由だとしています。政府はQRコードなどキャッシュレス決済を導入する企業には減税することを検討しています。手数料負担を抑え、2020年の東京五輪・パラリンピックを念頭にキャッシュレス化を推進していく予定です。

QRコード決済のメリット

Google Pay・Apple Pay・おサイフケータイなど他のキャッシュレス決済と違い機種依存がなく、アプリをダウンロードすればほとんどの機種で利用することができます。

導入する企業は専用端末を用意する必要がないため、導入コストや手数料を安く抑えることができます。その結果、利用できる店舗が多くなれば、利用者にとってもメリットが多くなります。

実際の店舗だけでなく、オンラインにおいても同じ決済サービスを利用することができます。また、会員ごとの支払い情報や利用状況を把握することで、ポイントの付与や、利用者と最適なコミュニケーションをとるなど、決済だけではない新しい価値を見つけることが可能になります。

世界のキャッシュレス化の流れ

出典 経済産業省

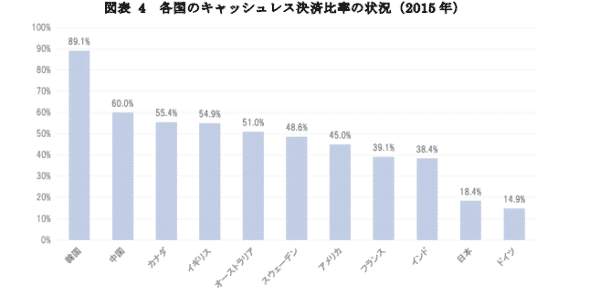

2015年の世界におけるキャッシュレス決済の比率は、韓国が89.1%、中国が60.0%、アメリカは45.0%となっています。主要各国の取組みをみていきます。

韓国のキャッシュレス化への取組み

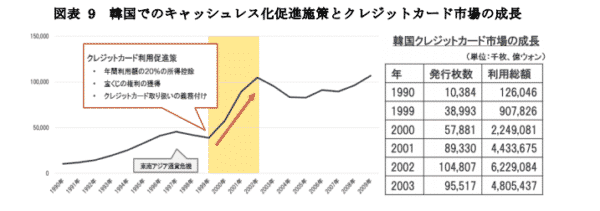

韓国におけるキャッシュレス化は1997年のアジア通貨危機の影響を受け、その打開策として脱税防止や消費活性化を目的として、政府主導でクレジットカード利用が促進されたことが一因であると考えられています。

韓国でのクレジットカードの利用率は72.3%(2015年)。デビットカードやプリペイドカードなどを含めると90%以上が現金以外での決済となっています。

カード大国であるアメリカでも25.1%、日本では18%ですから、韓国におけるキャッシュレス決済の高さは段違いであるといえます。

韓国政府はクレジットカード普及のために以下のような取り組みを行ってきました

年間クレジットカード利用額の 20%の所得控除(上限 30 万円)

クレジットカードを使えば上限30万円まで所得が控除される、つまり税金が安くなるということです。

宝くじ

1,000円以上の利用で毎月行われる宝くじの参加権が得られます。当選金1億8,000万円と高額で、抽選会の様子はテレビで放映され大変な盛り上がりを見せるそうです。

店舗でのクレジットカード取扱義務付け(年商240万円以上)

出典 経済産業省

以上の結果、1999年から2002年にかけてクレジットカード発行枚数は2.7倍、カード利用額は6.9倍になりました。ただ、カード利用急増で多重債務者が増え、自己破産件数も伸びるなど負の面も指摘されています。

中国のキャッシュレス化への取組み

中国ではスマートフォンとQRコードを利用した決済が広がっています。中国ではパソコンが先進国ほど普及しませんでした。ですから、日本ではパソコン向け、スマートフォン向け、それぞれのサービスがありますが、中国ではほぼスマートフォン向けに集中している状況です。

もともと、中国では偽札問題や、脱税問題、印刷・流通コストなどで現金に対する信頼性は高くありませんでした。また、1990年代まで決済システムやルールが統一されておらず、これらを刷新したことが、キャッシュレス化が進んだ背景だといわれています。

近年ではアリペイなどの個人間ベースの支払いサービスがオンライン、オフライン両方で普及しています。オフラインでのモバイル決済はちょうどスマートフォンの普及と同じだったので取り入れやすかったのです。2014年からオフライン、つまり店舗での決済が始まりました。それからわずか3年で上海など大都市では現金を持ち歩かないでも生活できるレベルまで普及しているのです。

2017年に中国のモバイルインターネットユーザーは7億人を超えています。モバイル決済(携帯電話端末を用いた決済)は約5億人。人口の40%近くが使っている計算になります。

出典 経済産業省

最も知名度が高く普及しているアプリが「アリペイ」です。2017年末時点のユーザーは全世界で5億2,000万人。中国モバイルペイメントで約54%のシェアを占めています。今後10年間で世界20億人が利用するプラットフォームに成長することを目指しています。

アリペイは単なる決済だけでなく、生活必需品へと提供サービスを拡大させています。例えば、ホテルやタクシーの予約、公共料金の支払い、病院の予約や資産運用サービスなど様々な生活サービスを提供する「スーパーアプリ」となっています。

スウェーデンのキャッシュレス化への取組み

最後に世界で最もキャッシュレス化が進んでいるとされるスウェーデンをみてみます。

スウェーデンのキャッシュレス決済比率は48.6%ですが、現金流通量は対GDPで1.4%(2016年)アメリカの7.8%、ユーロ圏の10.7%、さらに日本の19.9%と比べるとその差は歴然です。

1980年代に発生したバブル経済が1990年代に崩壊し、金融危機が起こったことから、国家を挙げて生産性向上を目指したことが背景と言われています。

出典 経済産業省

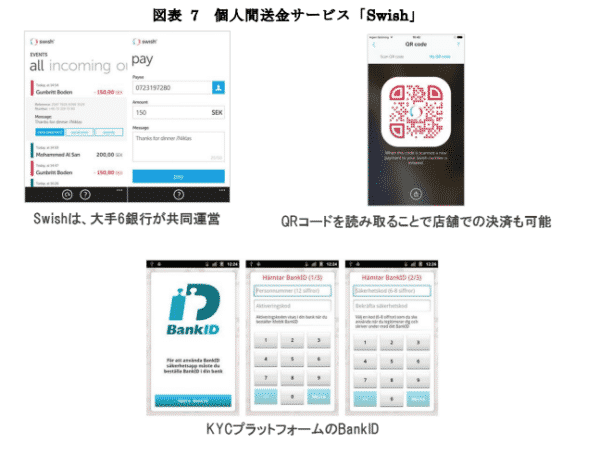

もともとクレジットカードやデビットカードが普及していましたが、さらなる普及に影響を与えたのが「スウィッシュ(Swish)」です。

スウィッシュは2012年12月に個人間送金サービスを提供するスマートフォンアプリとして登場し、2014年6月には企業への支払いも行えるようになりました。

2017年10月末のスウィッシュ利用者は597万人。スウェーデンの総人口約1,000万人の内、約60%が利用しています。

実店舗では「現金お断り、支払いはカードかスウィッシュで」という表示で支払いにおける現金の受取を拒否する店が存在しています。

過去1か月にスウィッシュを利用したという回答は2014年に10%でしたが、2018年には62%に上昇。一方、現金を利用したという回答は2014年の87%から2018年には61%に低下しています。

ただ、スウェーデンの中銀の調査では、現金取引が減ることについて48%が肯定的で否定的な回答は27%だったものの、地方では否定的な回答が35%で肯定的の33%を上回りました。都市部や若者の間では受け入れられているものの、地方や高齢者では急速な社会の変化に戸惑う人も少なくないようです。

QRコード決済 日本企業の取り組み(銀行、LINE、楽天など)

日本のキャッシュレスの状況

出典 経済産業省

着実にキャッシュレスが浸透してきているものの、他国と比較すると、その割合はまだまだ低いといえます。

日本国内においてキャッシュレスが普及しないのは次のような背景があると言われています。

- 盗難が少なく、財布を落としても現金が返ってくる治安の良さ

- 偽札などの流通が少なく、紙幣もきれいである。

- 店舗のレジの性能が高く、店頭での現金受け取りがスムーズである。

- 銀行やコンビニなどATMの台数が多く、現金の入手が容易である。

このように日本では現金や紙幣に対する信頼性が他国よりも高いといえます。

出典 経済産業省

主な企業の取組みを見ていきます。

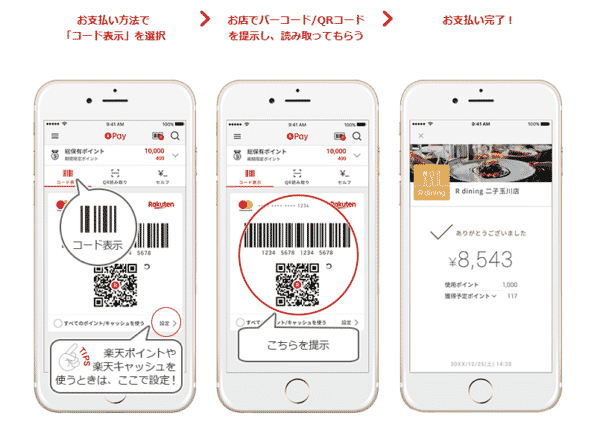

楽天ペイ(楽天株式会社:証券コード4755)

楽天IDを利用して楽天以外のECサイトや実店舗で簡単に決済できるサービスです。

楽天グループでないサイトでも、楽天IDで決済をすれば、楽天スーパーポイントが貯まり、そのポイントを楽天ペイで使用することができます。決済方式にはコード表示支払いと読み取り支払いがあります。

コード表示

QR読み取り

出典 楽天ペイ

楽天は2019年1月を目途に、専用の接触カードを使った電子マネー「楽天Edy」や共通ポイント「楽天ポイント」をスマホアプリ1つで利用できるようにすることを発表しました。アプリに統合することで、QRコードやバーコードの決済ができる店舗であれば、カードを持たなくても決済でき、ポイントも使うことができます。そして、楽天ペイで個人間の送金もできる仕組みを導入する予定です。

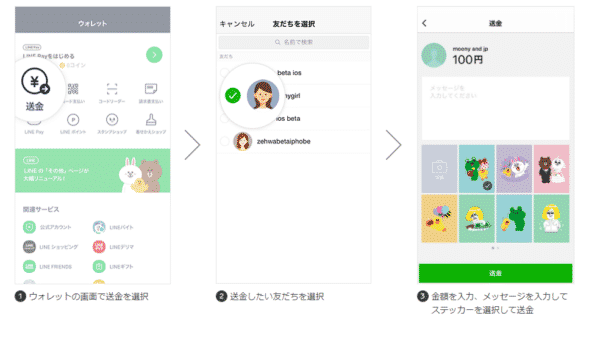

LINE Pay(LINE株式会社:証券コード3938)

チャージをすると加盟店での買い物や、LINE友達へ送金や割り勘ができます。LINEのアカウントをベースにすることで、単なるお財布機能だけでなく、店舗と友達になることで顧客サービスを形成することができます。決済手段は、LINE Pay カード、コード決済、オンライン決済があります。

出典 LINE Pay

日本でのLINE利用者は現在7,500万人と人口の6割に達しています。銀行最大手の三菱UFJ銀行でも預金口座は4,000万口座。LINEペイが広がれば、その衝撃はかなり大きなものになります。

LINEペイが使える場所は9万4,000ヶ所。これを年度末まで100万ヶ所まで一気に増やす計画です。そのために店舗側の手数料を3年間無料にしました。

出典 経済産業省

決済手数料は販売額に応じて課され、日本では3~4%が主流です。経済産業省の調査でもキャッシュレス支払い(クレジットカード)を導入しない理由トップは手数料の高さとなっています。アメリカでは2.5%、中国では0.5~0.6%と他国と比較しても手数料は高くなっています。3年間と限定ですが、手数料無料というLINE Payは大きな影響を与えそうです。実際、ヤフーとソフトバンクも無料化を打ち出しています。

出典 経済産業省

また、LINE Payの特徴は、LINEの友達であれば、相手先の口座情報がわからなくても送金できることです。ただし、安全な取引のために本人確認を必要としています。

大手銀行

2017年、三菱UFJフィナンシャルグループ、みずほフィナンシャルグループなど大手銀行はMUFG Coin、J-Coinといった仮想通貨を使ったスマホ決済を始めると発表しました。ただ、三井住友フィナンシャルグループを合わせた3メガバンクはQRコードの規格を統一することを合意したものの、その実現は2019年。LINEペイが年内に100万ヶ所まで使える場所を増やすとしているのに対し、スピード感がまったく異なっています。

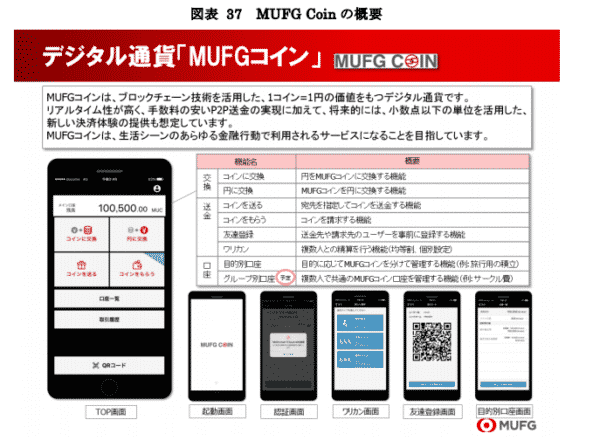

三菱UFJフィナンシャルグループ:証券コード8306

従来のクレジットカードやプリペイドカード、電子マネーが持つ課題解決を目指した「MUFG Coin」の提供を予定しています。「MUFG Coin」は、ブロックチェーン技術を活用した1コイン=1円の価値を持つデジタル通貨で、即時性があり、低コストの送金サービスとして期待されています。

出典 経済産業省

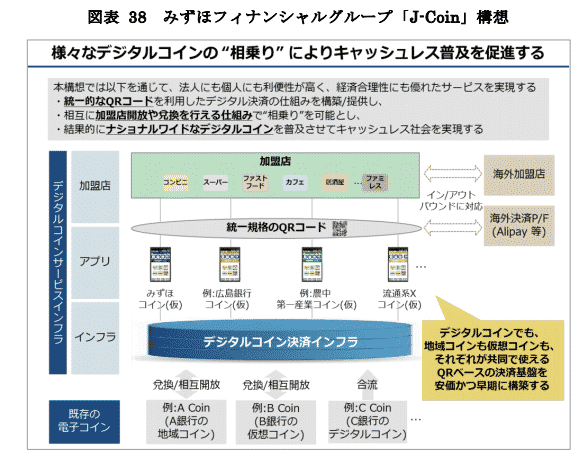

みずほフィナンシャルグループ:証券コード8411

統一QRコードを利用したデジタルコイン決済サービス「J-Coin」を発表し、キャッスレス送金・支払いの利便性を向上させる新しいサービスの提供を予定しています。コスト削減約4兆円、売上高増約6兆円と10兆円を超える経済効果のポテンシャルがあるとしています。

出典 経済産業省

QRコード決済関連銘柄

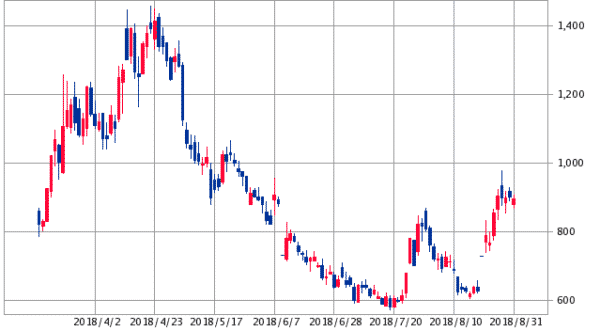

メディアシーク:証券コード4824

メディアシークはスマホ向けQRコード読み取りアプリ「アイコニット(ICONIT)」を提供しています。2018年7月には2,800万ダウンロードを達成。メガバンクがQRコードに参入と報じられた時に真っ先に買われました。QR関連銘柄として注目されます。

出典 SBI証券

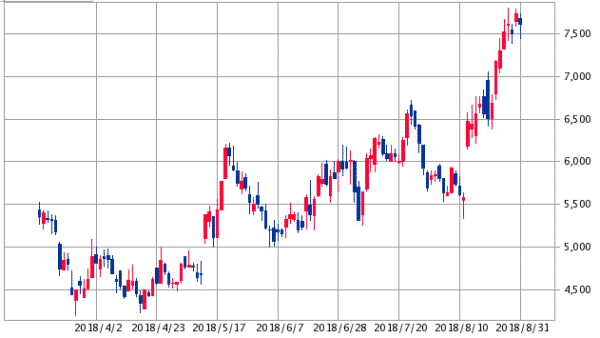

ビリングシステム:証券コード3623

インターネット決済サービスの収納代行、クイック入金を手掛ける会社です。「Pay B」というスマホ決済アプリを手掛けています。地銀主体に提携が広がり、運用手数料増を見込んでいます。

出典 SBI証券

メタップス:証券コード6172

メタップスはウォレットアプリ「プリン(pring)」を提供しています。加盟店の決済手数料は0.95%と従来の約3分の1以下に減らしました。メガバンク3行と提携するなど、利便性を向上させています。

出典 SBI証券

まとめ

国内におけるキャッシュレス市場は諸外国に比べて遅れていましたが、楽天やLINE,そしてメルカリなどIT企業が続々と参入してきています。政府も税優遇などでQRコード決済導入を促しています。そして、8月29日には米アマゾン・ドット・コムの日本法人、アマゾンジャパンが実店舗でのスマホ決済サービスを始めたと発表しました。決済サービスのスタートアップ企業 NIPPON PAY(ニッポンペイ)と組み、飲食店などでアマゾンの通販サイトのアプリからQRコードを呼び出し、ニッポンペイが店舗に配ったタブレットで読み取って支払いを済ませます。今後は日本国内の企業だけでなく、海外の企業との競争も激化しそうです。

米著名投資家のウォーレン・バフェット氏が率いるバークシャー・ハザウェイはインドのモバイル決済サービス最大手「Pay(ペイ)tm」を展開するワン97コミュニケーションズに250億ルピー(約400億円)出資したと発表しました。

急激な変化をみせる世界のキャッシュレス社会。投資家バフェット氏は今後の展開をどう読んでいるのでしょうか。