メルカリ(証券コード:4385)とは

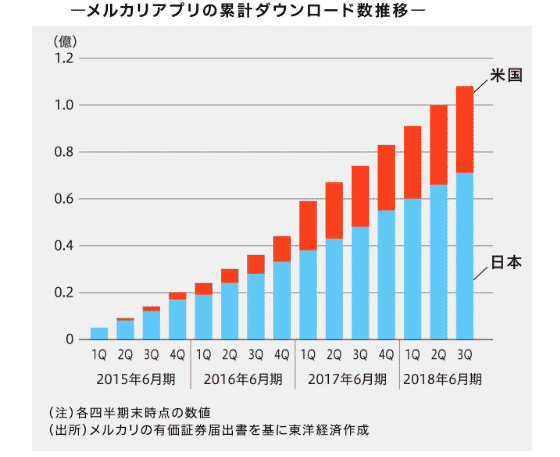

2013年のサービス開始から2018年3月時点で累計ダウンロード数1億超(日本7,100万、アメリカ3,700万)を誇るフリマアプリです。メルカリは、2018年7月13日時点でフリマアプリ「メルカリ」の累計出品数が10億品を突破したことを発表しました。

出典 メルカリ プレスリリース

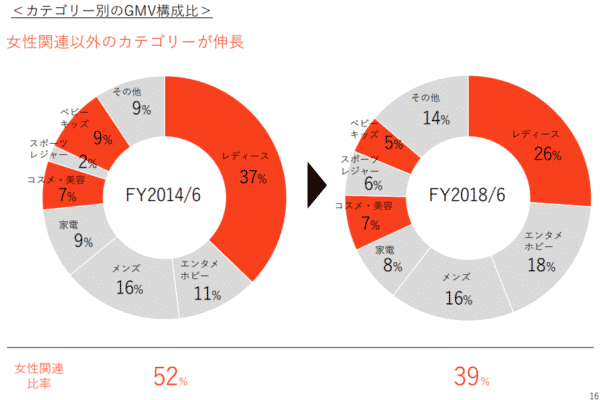

メルカリの最大の魅力はスマホで写真を撮影し簡単に売買できる手軽さです。売れる楽しさ、掘り出し物を探して買う楽しさのほか、エスクロー決済システム(代金の受け渡しはフリマアプリサービスの提供事業者を介して行う)を導入することで支払いのトラブルを防ぐなど安全・安心な商品開発を強化することで多くの支持を得てきました。メルカリの売上高の大半は手数料収入です。出品者と購入者の間で取引が成立すると、売買代金の10%が手数料になります。インターネット上で個人間の売買を仲介するため、メルカリ自身は在庫を抱える必要がありません。ユーザーの半数以上は20代から30代女性ですが、40代女性中心に潜在的なユーザーを獲得していくとみられています。また、女性関連以外のカテゴリーが順調に伸びてきています。

出典 メルカリ決算説明会資料

出典 経済産業省

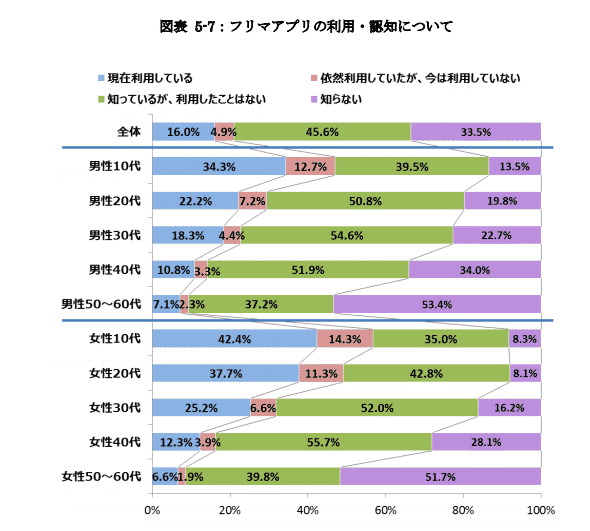

フリマアプリの認知度も若い世代ほど高くなっています。ただ50代以上でも認知度は50%近くになっています。

メルカリにはさらにSNSの要素もあります。出品した商品は、閲覧者から気に入ってもらえると「いいね!」ボタンを押してもらえ、コメントも見ることもできます。こうした出品者と購入希望者とのコミュニケーションがメルカリを再訪問する動機になっています。このため、アプリ内に滞在する時間も長く、Nielsen Digital Co.Ltd.の調査では、同社のモバイルアプリの月間平均利用時間は5.3時間となり、日本のフェイスブックの4.1時間を上回りました。

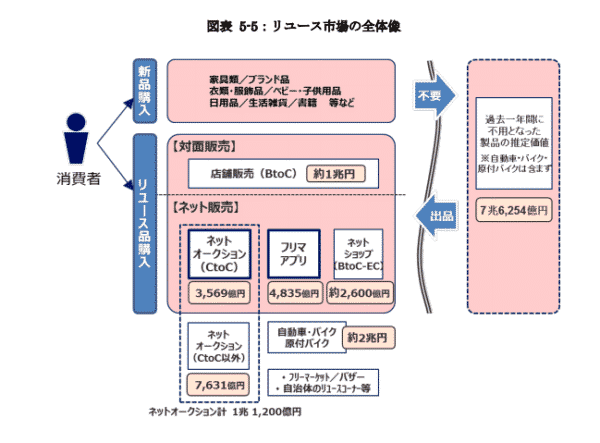

経済産業省が発表したリユース市場の全体像、実店舗での売買も含めた中古品市場(自動車、バイク等を除く)は2.1兆円、中古市場に出回っていないものも含めた不要品の推定価値は7.6兆円となります。国内におけるメルカリのシェア拡大余地はまだまだあるでしょう。

出典 経済産業省

出典 メルカリ決算説明会資料

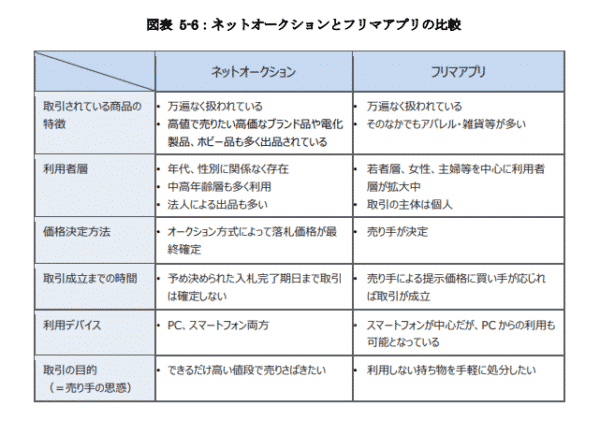

メルカリとヤフオクの違い

フリマアプリで最大手のメルカリとオークションサイトで有名なヤフオクとの違いをみていきます。

大きな違いは「フリーマーケットに出品する」か「オークションに出品する」かの違いです。

フリーマーケットとは売り手が商品を設定した販売価格で、買い手が購入できる仕組みです。買い手は値下げ交渉することもできます。売り手と買い手の条件が合えば即座に商品が売れるのです。商品が売れるまで出品しておくことができます。

オークションの売り手は商品に制限時間を設け、最低金額の設定からスタートできます。買い手は購入というよりは落札するということになるので、いくらで売れるかはわかりません。商品の人気がでて複数申し込みがあった場合は、一番高い価格で入札した人が購入できるという仕組みになっています。終了日時まで入札がなければ終了となります。

経済産業省の電子商取引に関する市場調査では、ネットオークションが「できるだけ高い値段で売りさばきたい」という目的である一方、フリマアプリは「利用しない持ち物を手軽に処分して換金したい」というように目的が異なり、価格決定方法も違います。またネットオークションはPC、スマートフォン両方で利用が多い一方、フリマアプリはスマートフォンがメインとなっています。このようにネットオークションとスマホアプリは利用目的やメインデバイスの違いから完全な競合関係ではなく、相乗効果でともに拡大する可能性の方が高いといえます。

出典 経済産業省

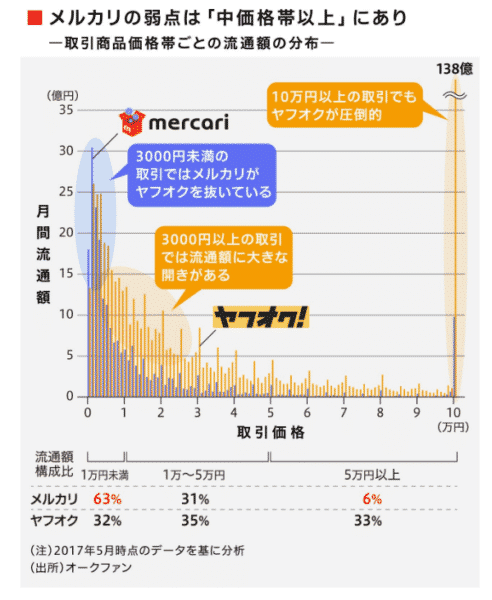

ネットオークションのヤフーはオークションマーケットの中で80%のシェアを占めているといわれ、その流通総額は年間9,000億超となっています。メルカリは2,916億円ですから3倍近い規模です。これはやはりレディースファッションを中心としたメルカリの売上単価の安さにありそうです。顧客層を中高年に広げることや、中価格帯以上の商品の充実も必要でしょう。またフリマアプリのライバル企業である楽天は「ラクマ」とグループ会社が運営していた「フリル」を統合しました。楽天グループの顧客基盤を生かして業界トップのメルカリを目指す構えで、競争が激しくなっています。

出典 東洋経済

海外市場への投資

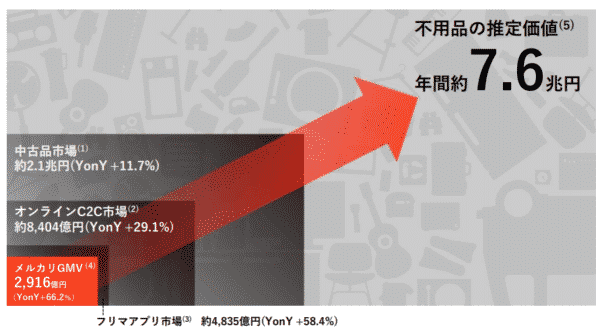

フリマアプリの2017年の市場規模は4,835億円で前年から58%増えました。約6割をメルカリが占め圧倒的な割合となっています。しかし、不用品の市場価値は7兆6,254億円ですから、まだまだフリマアプリの市場拡大余地はあると考えられます。しかし、メルカリの利用者の伸びはいずれ鈍化すると見られています。そこで、メルカリは積極的に海外展開を進めています。

今回の上場でメルカリは600億円超の資金を調達。重点投資分野として、「人」「テクノロジー」「海外」を挙げています。その中で最も重視しているのがアメリカ市場です。

出典 東洋経済

山田進太郎会長兼最高経営責任者(CEO)は

「国内の月間アクティブユーザー数が1000万人強まで来た。だがネット業界の巨人を見れば、LINEが7500万人、ツイッターが4500万人、フェイスブックが2800万人。その水準は当然射程に入る。1人当たりの売り上げももっと上げられる。成長のためにやらなければならないことがまだ残っている。」

「イーベイの規模を考えれば、米国の市場は日本の4倍はある。そして米国で成功すれば欧州、アジアなどでの成功の足掛かりになる。投資金額は大きいが、リターンを考えればそれだけの価値があると思う。」

と述べています。

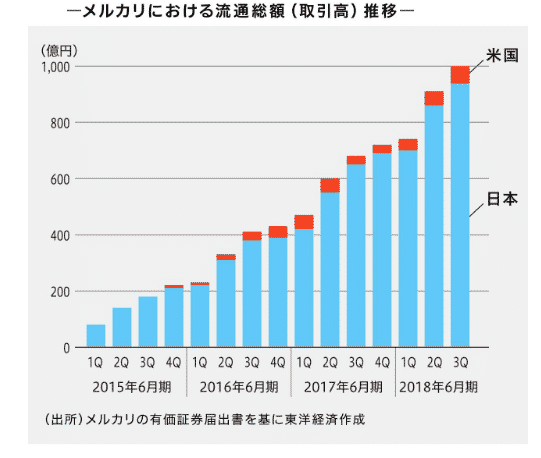

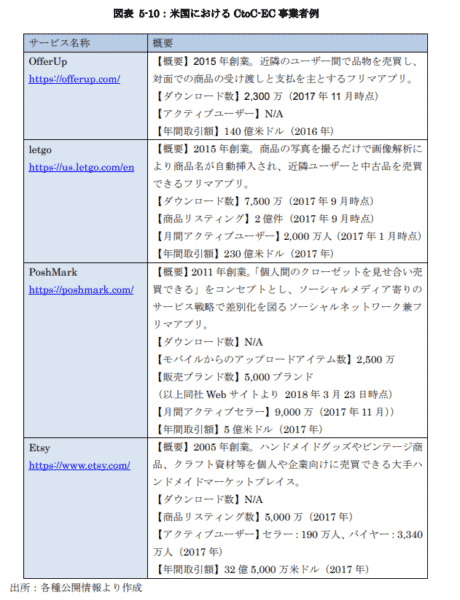

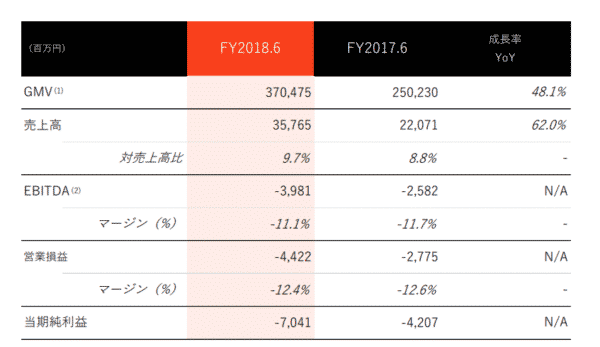

メルカリは2014年にスタートしたアメリカでのダウンロード数が多いことで知られています。2018年3月時点で累計ダウンロード1億超の内、国内は7,100万に対し、アメリカは3,700万となっています。3分の1はアメリカでのダウンロードになっているのです。国内のアプリがゲーム以外で流通するケースは非常に珍しく、メルカリは世界進出できる数少ない企業といえるでしょう。しかし、アメリカでの事業は連結業績の赤字要因となっています。国内事業は2018年も第3四半期までで50億円の営業黒字。国内は黒字を達成しているものの海外事業が赤字となっています。18年6月期のGMV(Gross Merchandise Value 流通取引金額。メルカリ他の同社アプリ利用の流通総額)は前期比48.1%増の3,704億円となりました。このうち、日本は3,468億円(同49.5%増)、月に1回はアプリを利用するユーザー(MAU)は1,075万人(同27.3%増)となった一方、アメリカでのGMVは2億1,200万ドル(同27.2%増)に留まりました。つまり、メルカリのアプリのダウンロード数に比べて利用は日本国内がほとんどという状態です。メルカリは国内ではフリマアプリの圧倒的シェアで黒字化を達成しているものの、海外事業と新規事業の先行投資により赤字企業となっているのです。アメリカでメルカリが日本のような勢いがないのは「OfferUP」や「letgo」「PoshMark」など同じようなサービスを提供する企業が多く競争が激しいためです。

出典 経済産業省

新規事業への投資

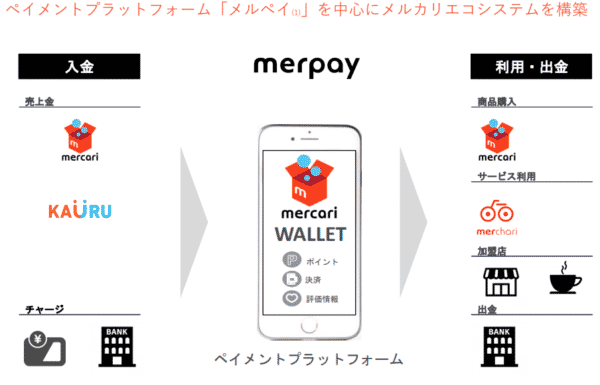

メルカリは「海外」「人材」とならぶ重要項目に「テクノロジー」を挙げ、積極的に新規事業に投資をしていく姿勢を示しています。すでに子会社メルペイを通じてスマホ決済といった金融事業に乗り出しています。フリマでの購買データを信用情報として利用するなど、幅広いサービスと連携させています。LINEや楽天が先行する分野で、どの程度メルカリがシェアを取れるのかが注目されます。LINEでもスマホ決済「LINEペイ」ではまだ大幅な赤字ですが、手数料を無料にするなどシェア確保のために手を打ってきています。メルカリも費用が膨らむ可能性はあるでしょう。

通常スマホ決済は銀行口座やクレジットカードが必要です。しかし、メルカリは売買で発生した売上を使うことができます。月間300億円近い流通額があると考えればポテンシャルは十分にありそうです。

出典 メルカリ決算説明会資料

また、次の収益の柱として期待されているのが、子会社ソウゾウを通じて今秋の参入を計画している旅行関連です。詳細は明らかになっていませんが、メルカリが自らツアーやチケットの手配や販売をするのではなく、スマホアプリを使って旅行者が交流するといった新たなサービスになるとみられています。事業規模は時価総額でメルカリ超えを目指すとしています。「ネクストユニコーン」を生み出そうとしているのです。これまでの新規事業はフリマアプリとの相乗効果を重視してきましたが、旅行分野ではフリマと切り離してゼロから新しいサービスを考えるといいます。ソウゾウは人材を募集していますが、最大でも45人程度に抑える見込みで、1つの事業に集中して大きくしていくことを目指しています。

メルペイも175人規模に拡大するなど新規事業に人材を集中させる一方で、利用者が伸び悩む事業では撤退に踏み切っています。

メルカリは8月中にもブランド品に特化したフリマサービスなど3サービスを停止します。5月に閉鎖した「メルカリアット」を含めると、短期間で4つものサービスを停止。事業の継続についてはシビアな判断がなされています。フリマアプリと同じ成長を求められ、チャンスがあれば即参入、伸びなければ即撤退といったスピードが求められているのです。

今後3年で世界中から1,000人の人材採用をメルカリは計画しています。世界全体でAI(人工知能)やIT(情報技術)人材の獲得が激しくなる中、どの事業に人材を集中させるかが重要となりそうです。

メルカリの株価と業績推移

メルカリの株価推移

出典 SBI証券

メルカリは6月19日に東証マザーズ市場に株式上場(IPO)しました。

国内で数少ないユニコーン企業(非上場で評価額が10億ドル超のスタートアップ企業)だったメルカリのIPOは大きな注目を集めました。

公募価格3,000円に対して、初値は5,000円となり、公募価格の約1.7倍の初値をつけました。赤字企業にも関わらず初値時価総額は約6,700億円であり、株式市場からは充分な評価を得たといえます。

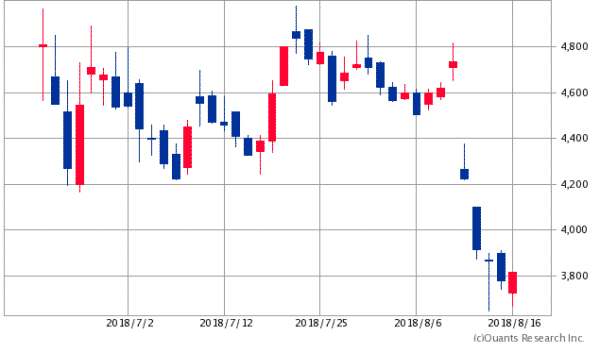

しかし、上場初日の高値6,000円から緩やかに下落。その後は4,500円前後のもみあいとなっていましたが、8月9日の決算発表を受けて4,000円を割り込む展開になっています。

売上高は伸びて前期比62%増の357億6500万円となったものの、当期純損益は70億4100万円の赤字(前の期は42億0700万円の赤字)となりました。国内におけるフリマアプリ「メルカリ」の成長に伴って売上高は伸びたものの、米国など海外や国内での新規事業への先行投資が膨らみ、最終赤字幅が拡大しました。早期の黒字化が見込めないと判断した個人の売りや、赤字継続を許容できないと判断した機関投資家の売りがでたとみられています。

メルカリは2017年6月期の売上が約221億円に対し、60%以上の約142億円もの広告宣伝費を主にアメリカに投じ、国内フリマアプリの好調を打ち消した恰好になっています。会社側は19年3月期の業績予想を示しませんでした。山田進太郎会長兼最高経営責任者(CEO)は「現在は短期的な利益を追う段階ではない」と話し、黒字化の時期を明言しませんでした。

目先の短期的な利益ではなく、将来を見据えた積極的な投資をしているメルカリですが、株式市場の評価は厳しいものとなりました。

しかし、マザーズ指数は1月の高値1367.86をピークに下落基調で,新興市場自体の地合いが悪い状態でした。相場環境が良ければメルカリも成長株として将来を期待され株価も堅調だったかもしれませんが、今のような地合いでは足元の業績が意識されてしまいます。そうした投資家の不安を払しょくできるのかどうかが焦点となるでしょう。赤字上場企業の株価測定については伝統的なPERが利用できないため(同社は予想決算数字の開示もなされていない)、株価は投資家の期待感の大きさに左右されるのです。

出典 メルカリ決算資料

メルカリがマザーズ指数に与える影響

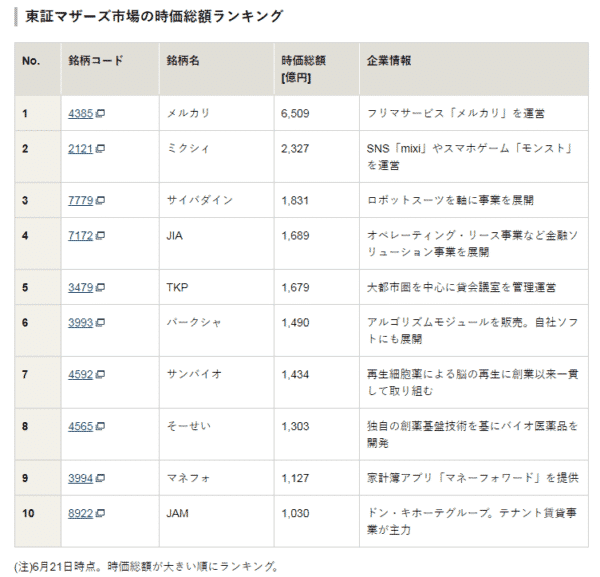

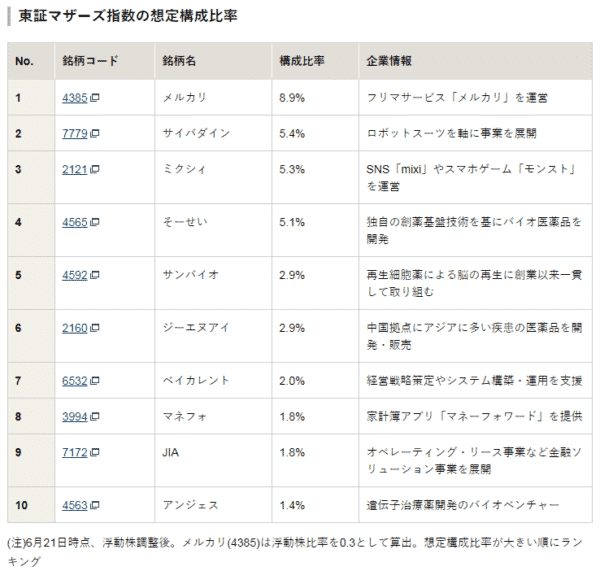

メルカリの時価総額は6,000億を超え、マザーズ市場で最大の銘柄となりました。2位ミクシィの3倍近くの時価総額で、マザーズ指数への影響も大きくなっています。組み入れは新規上場日の翌月末、つまり7月最終日となります。マザーズ指数への影響度は8%を超え、こちらも大きな影響力を持つことになりました。

出典 松井証券

メルカリは時価総額でマザーズ指数の約1割を占めています。注目度の高いメルカリ株の下落は他の銘柄への影響も大きくマザーズ指数は1年7か月ぶりの安値水準となっています。日経平均株価では9983ファーストリテイリング(ユニクロ)が8%程度のウエートを占め「ユニクロ指数」と呼ばれていますが、マザーズ指数も「メルカリ指数」となっているようです。

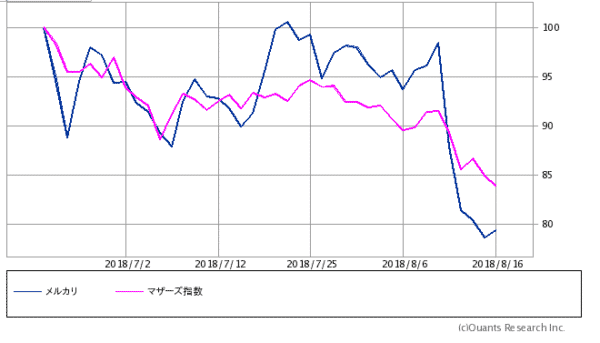

メルカリ・マザーズ比較チャート

出典 SBI証券

メルカリが上場した6月19日からのマザーズ指数との相関係数は0.72となりました。相関係数は-1~1の間で表され0.7以上なら強い正の相関があるといいます。マザーズ指数に組み込まれた7月31日から見ると0.952となり、非常に強い相関関係が見られました。トルコショックなど外部要因もありましたが、7月末から8月にかけてのマザーズ指数の下落はメルカリの影響が大きかったといえます。

まとめ

6月19日に新規上場して約2ヶ月、メルカリは8月9日に初めての決算発表を迎えました。国内事業は好調を維持しているものの、海外事業や新規事業への先行投資で予想よりも赤字幅が拡大し、株価も下落となりました。しかし、メルカリは目先の収益より将来を見据えた積極的な投資をしている企業です。

メルカリ同様、決済を次の柱とするLINEは7月25日に発表した2018年1~6月期の連結決算で営業利益は大幅減益だったものの、株価は翌日に一時8%高まで上昇しました。スマートフォン(スマホ)決済事業の着実な進展が投資家に安心感を与えたようです。

米アマゾン・ドット・コムも目先の利益よりユーザー囲い込みを優先し、1997年の上場から株価は長い間低迷しましたが、現在は圧倒的なアマゾン経済圏を確立し、大きく上昇しています。

メルカリも一気に黒字化というのは難しいとはいえ、新規事業や海外事業の伸びが確認されれば見直し買いが入るでしょう。