目次

家族の誰かが亡くなった場合、その時点から相続が発生します。その後は相続をするかしないか決めた上で、遺産をどうやって分けるかの話し合いをし、最終的には相続税の申告書を提出して、実際に相続税を納めなければいけません。相続税の申告書は自分で作って提出することも可能ですが、税理士に頼んだほうがやっぱりトラブルが少ないのも事実です。その理由について解説しましょう。

相続税の申告・納付までの基本的な流れ

最初に、相続税の申告・納付までの基本的な流れについて解説しましょう。

1.相続の発生

人が亡くなると、その日から相続が発生します。遺言書がない場合は、法定相続人となる人が相続するのが基本の流れです。

2.相続放棄、限定承認

もちろん、たとえ法定相続人になっていたとしても、相続するかしないかはその人の事由です。ただし、他に法定相続人がいる場合は、話し合いをした上で、全員一致でどうするかを決める必要があります。実際は「何をどれだけ引き継ぐか」で以下の3パターンの対応が考えられるので、違いを抑えておきましょう。

| 単純承認 | 亡くなった人=被相続人の財産・債権を全部引き継ぐ。 |

|---|---|

| 限定承認 | 被相続人の財産・債権のうちプラスの部分だけを引き継ぐ。 |

| 相続放棄 | 被相続人の財産・債権の一切を引き継がない。 |

3.所得税の申告・納付

本来、生きている人であれば、毎年1月1日から12月31日までの収入と支出を計算した上で納める税額を計算し、翌年の2月16日から3月15日までに確定申告を行わないといけません。

しかし、確定申告をすべき人が、年の途中で死亡した場合や、年が明けて確定申告をする前に死亡した場合、確定申告は終わっていないことになります。そのため、被相続人に代わって、相続人や遺言で指定を受けた包括受遺者(以下「相続人等」)が確定申告をし、実際に所得税を納付しなければいけません。

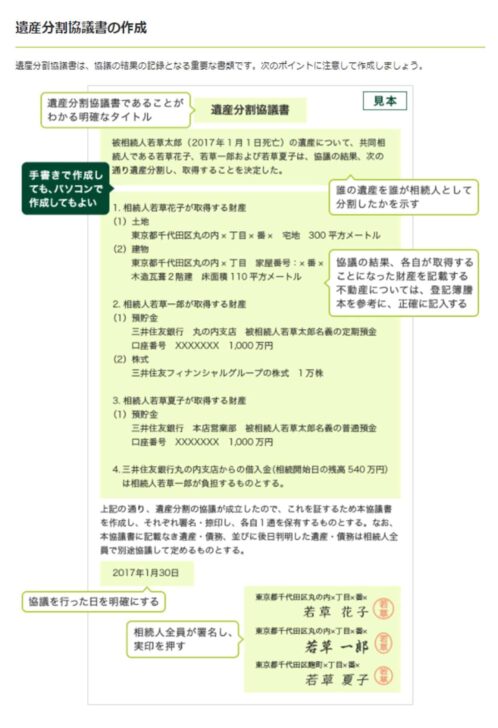

4.遺産分割協議

亡くなった人=被相続人が残した財産をどうやって分けるかは、相続人となる人全員で話しあって決めなくてはいけません。この話し合いのことを「遺産分割協議」といいます。特にこうしなければいけない、という形があるわけでもありませんが

- 相続人(未成年者も含む)全員が参加して協議を行うこと

- 協議の結果を書類に残すこと

の2つは条件として満たす必要があるので気を付けましょう。

5.相続税の申告・納付

遺産分割協議がまとまり、遺産分割協議書も作成できたら、相続税の申告書を作成し、期限内に税務署に提出しなくてはいけません。納付はその時に窓口で行うか、銀行などの金融機関から振り込む形で済ませることになります。なお、これらは相続開始時=亡くなった日から10カ月以内に済ませないといけません。

手続き自体は自分でやることが可能

なお、相続税の申告書の作成および納付は、自分でやることはもちろん可能です。人に頼む場合は、税理士に頼まなくてはいけないことだけ注意しておきましょう。

それでも税理士に頼むべき理由は?

相続税の申告書の作成を税理士に頼んだほうがいい理由は複数あります。ここからさきは、その理由である

- とにかく時間がかかる

- 相続税を過大に支払うリスクがある

- 相続人が複数人いる場合はもめる

- 税務調査に入られやすくなる

の4点について解説しましょう。

理由1.とにかく時間がかかる

相続税の申告書を作成する際の一般的な流れは、以下の通りです。

↓

まとめた財産価額を申告書に転記する。

↓

申告書に転記した情報をもとに相続税の総額を計算する。

↓

各相続人が支払うべき税額を算出し、納付税額を申告書に記載する。

こうやってまとめると一見簡単そうに思えますが、実際はかなり時間がかかります。時間がかかる理由として

- 土地の評価は専門家でも難しい

- 人が亡くなると他にやるべきことはたくさんある

- 必要な書類の手配は平日の昼間にしかできない

の3つが挙げられます。それぞれについて、さらに詳しく説明しましょう。

土地の評価は専門家でも難しい

相続税の申告書を作成する際に、最初にやるべきことは「亡くなった人=被相続人が持っていた財産は何で、一体どれぐらいの価値があるのか」を把握することです。相続税の計算にあたって、主な財産についての価値を評価する方法についてまとめました。

| 財産の種類 | 評価の仕方 | おおよその目安 |

|---|---|---|

| 宅地 | 路線価方式または倍率方式 | 時価の8割 |

| 家屋 | 固定資産税評価額 | 時価の4~6割 |

| 預貯金 | 元本+解約利子の手取額 | 解約手取額 |

| 上場株式 | 被相続人が死亡した日の終値 被相続人が死亡した月の終値の月平均額 被相続人が死亡した前月の終値の月平均額 被相続人が死亡した前々月の終値の月平均額 ※いずれか低い額 |

売却手取額 |

| 利付公社債 | (発行価格+既経過利息の手取額)または(上場相場または気配相場+既経過利息の手取額)のいずれか低い額 | 売却手取額 |

| 割引公社債 | (発行価格+既経過償還差益)または(上場相場または気配相場)のいずれか低い額 | 売却手取額 |

| 貸付信託 | 元本+既経過収益の手取額-買取割引料 | 売却手取額 |

| 証券投資信託 | 日刊新聞等に掲載された基準価格 | 売却手取額 |

| ゴルフ会員権 | 課税時期における通常の取引価格の7割 | 時価の7割 |

| 宝石・貴金属 | 再購入金額 | 時価 |

| 借入金 | 要返済額 | 借入残高 |

このうち、かなり曲者なのが宅地=土地の評価です。土地の値段の特徴として、その数字の利用目的より価格が異なることが挙げられます。

| 種類 | 金額(実勢価格を1とした場合の評価割合) | 詳細 |

|---|---|---|

| 実勢価格 | 100% | 実際の売買取引時に成立する市場価格 |

| 公示価格 | 90% | 国土交通省が発表するその年の1月1日時点における全国の標準地の価格 |

| 路線価 | 70%~80% | 国税庁が発表するその年の1月1日時点における価格 |

| 固定資産税評価額 | 60%~70% | 市区町村が算定する3年後の1月1日時点における価格 |

このうち、相続税における土地の評価には路線価と固定資産税評価額をベースにした「路線価方式」と「倍率方式」が使われます。

| 路線価方式 | 「路線価」×「土地の広さ」が評価額になる |

|---|---|

| 倍率方式 | 固定資産税課税明細(納税通知書)に記載されている固定資産税評価額に基づき、相続する土地の固定資産税評価額の倍率を調べ、その倍率をかけて補正した数字が、評価額になる |

路線価方式 「路線価」×「土地の広さ」が評価額になる

倍率方式 固定資産税課税明細(納税通知書)に記載されている固定資産税評価額に基づき、相続する土地の固定資産税評価額の倍率を調べ、その倍率をかけて補正した数字が、評価額になる

しかし、実際はここからさらにその土地ごとの事情を勘案し、評価額の調整を行わないといけません。例えば、以下のようなケースでは、土地の評価額の調整が必要になります。

- 角地

- 三角地

- 斜面を含む土地

- 間口に対して奥行が深すぎる土地

- 道路に面していない土地

税理士=相続税に詳しい人ではない

本人に代わって相続税の申告書を作成できるのは、税理士だけです。そのため、税理士というと全員相続税に精通しているというイメージがあるのも事実でしょう。しかし、実際は税理士によって得意分野と不得意分野がある以上、全員が精通しているとは限らないのです。

特に、税理士試験を受験する際は、相続税は選択科目の1つとして設けられているにすぎません。税理士事務所や税理士法人でも、相続税に関連した担当者は相続税法を試験で選択し、合格した人を優先的に割り当てる傾向にあります。つまり、相続税に全く詳しくなくても税理士になれてしまう人もいるということです。

人が亡くなると他にやるべきことはたくさんある

既に触れた通り、相続税の申告は相続発生時(亡くなった日)から10カ月以内に行わないといけません。相続税の申告だけにかかりっきりになれるならともかく、実際は

- 葬儀、法事の手配

- 親族、知人、友人への連絡

- 遺品の整理

- 返礼品の手配

- その他自身や家族のための家事

- 仕事

など、やらなくてはいけないことが目白押しです。

必要な書類の手配は平日の昼間にしかできない

相続税の申告のハードさを形作っているものとして「とにかくたくさん書類を集めなくてはいけない」ことが挙げられます。実際にどんな書類が必要になるかは、被相続人=亡くなった人のその時の状況により異なりますが、一般的に必要になるものをまとめました。表を見ていけばわかるはずですが、市区町村役場など「平日の昼間しか開いていないところ」でしか入手できないものも多いです。外で働いている人が平日の昼間に時間を取ろうと思うと、有休を取得して集中して回らないと終わりそうにないでしょう。

プラスの財産に関連するもの

| 種類 | 必要書類 | 取得先 |

|---|---|---|

| 土地 | 全部事項証明書(登記簿謄本) | 法務局 |

| 固定資産稅評価証明書 | 市区町村役場 | |

| 地積測量図又は公図の写し | 法務局 | |

| 実測図 | 自宅など | |

| 賃貸借契約書(貸地・借地の場合) | 自宅など | |

| 建物 | 全部事項証明書(登記簿謄本) | 法務局 |

| 固定資産稅評価証明書 | 市町村役場 | |

| 賃貸借契約書(貸家の場合) | 自宅など | |

| 間取り図 | 自宅など | |

| 上場株式 | 株券コピー(表・裏) | 自宅など |

| 証券会社の預かり証明書 | 証券会社 | |

| 家族全員の最近5年間の取引明細 | 証券会社 | |

| 配当金通知書 | 自宅など | |

| 非上場株式 | 直前3期の法人税の申告書一式 | 発行法人 |

| 最近5年間の株主等名簿 | 発行法人 | |

| 法人所有の資産がある場合 各資産に関する必要書類 17 現預金 預金残高証明書 | 発行法人 | |

| 現預金 | 預金残高証明書 | 金融機関 |

| 既経過利息計算書(定期性預金の場合) | 金融機関 | |

| 被相続人の過去の通帳等コピー | 自宅など | |

| 家族全員の過去の通帳等コピー | 自宅など | |

| 電話加入権 | 電話加入権電話番号と所在場所 | 適宜メモ |

| ゴルフ会員権 | ゴルフ会員権預託金証書又は株券のコピー | 自宅など |

| 生命保険金等 | 保険金支払い通知書 | 生命保険会社など |

| 継続している生命保険の保険証書コピー | 自宅など | |

| 満期返戻金のある火災保険等の保険証書コピー | 自宅など | |

| 退職金 | 支払通知書 | 勤務先 |

| 貸付金 | 金銭消費貸借契約書及び残高のわかるものコピー | 自宅など |

| 書画骨董等 | 品名・作者名・写真等 | 適宜メモ |

| 家財 | 特記すべきものの明細 | 適宜メモ |

| その他の財産 | 未収入金等の場合は通知書など | 自宅など |

マイナスの財産に関連するもの

| 種類 | 必要書類 |

|---|---|

| 借入金 | 金銭消費貸借契約書のコピー |

| 銀行等の残高証明書 | |

| 未払金 | 請求書·領収書(医療費·保險料·公共料金等) |

| 未納税金 | 課税通知書 |

| 納付書 | |

| その他 | その他債務の明細 |

| 葬儀費用 | 諸経費控 |

| 領収書 | |

| 香典帳等 |

相続人調査に関連するもの

| 必要書類 | 取得先 |

|---|---|

| 被相続人の生まれた時から亡くなった時にまでの除籍謄本、改製原戸籍謄本など | 市区町村役場 |

| 被相続人の住民票の除票 | 市区町村役場 |

| 相続人全員の戸籍謄本 | 市区町村役場 |

| 相続人全員の住民票 | 市区町村役場 |

| 相続人全員の印鑑証明書 | 市区町村役場 |

| 遺産分割協議書または遺言書 | ー |

| 相続人全員の実印(遺産分割の場合) | ー |

| 被相続人の略歴書(病歴・入院歴) | ー |

| 被相続人の死亡診断書コピー | ー |

| 各相続人の職業・自宅電話番号 | ー |

不動産の名義変更に関連するもの

| 必要書類 | 取得先 |

|---|---|

| 被相続人の生まれた時から亡くなった時までの除籍謄本、改製原戸籍謄本など | 市区町村役場 |

| 被相続人の住民票の除票 | 市区町村役場 |

| 相続人全員の戸籍謄本 | 市区町村役場 |

| 相続人全員の住民票 | 市区町村役場 |

| 相続人全員の印鑑証明書 | 市区町村役場 |

| 遺産分割協議書または遺言書 | ー |

| 相続不動産に関する全部事項証明書(登記簿謄本) | 法務局 |

| 相続不動産に関する固定資産税評価証明書 | 市区町村役場 |

| 相続人全員の実印(遺産分割の場合) | ー |

その他必要なもの

- 相続開始前3年以内の贈与の内容及び贈与税の申告書コピー

- 相続開始前2年間の被相続人の所得税の確定申告書コピー

- 準確定申告のために必要な資料(源泉徴収票・収入明細・領収書・ 保険等控除証明書)

理由2.相続税を過大に支払うリスクがある

2番目の理由として挙げられるのは「相続税を過大に支払うリスクが生じること」です。

特例、税額控除、財産の評価減のルールを知らないと損をする

相続税では、特例、税額控除、財産の評価減についてかなり細かい決まりがあります。この決まりについて熟知しているかで、相続税の金額も全く違ってくるのも事実です。「いつ」「どんな時に」特例や税額控除、財産の評価減を行うかの判断を間違えただけで、支払うべき税額が数十万単位で違ってくるケースも珍しくありません。

理由3.相続人が複数人いる場合はもめる

3番目の理由は「相続人が複数人いる場合はもめる」ことが挙げられます。

お金のことだから慎重になるべき

たとえば、「父親が亡くなり、母親と子ども2人(兄弟)が相続人になった」というケースを前提に、相続税の申告書を税理士に頼まずに作ることにしたとしましょう。この場合、詳しくは後述しますが、相続税に関する知識がない人が相続税申告書を作成した場合、税務調査に入られる確率はやはり高くなります。当然、その相続人だけでなく、関連先として他の法定相続人に対しても税務調査が入るのです。そうなると

ともめごとの火種がまた増えてしまいます。複数の人に影響することだからこそ、慎重すぎるほど慎重に対応して何ら悪いことはありません。税理士や弁護士などの専門家に依頼し、上手に調整しながら進めてもらいましょう。

税理士・弁護士には相続人全員の同意のもとで相談しよう

そもそも、遺産をどうやって分けるかの話し合い=遺産分割協議がまとまらないと相続税の申告書は作れません。しかし、この遺産分割協議の時点からトラブルになることも考えられます。

相続はお金がからむことである以上、当事者同士の利害関係の調整が非常に難しいためです。そのため、誰がまとめ役になるかも含めて、話し合いで決めるという姿勢は崩さないようにしましょう。

理由4.税務調査に入られやすくなる

4つ目の理由は「自分で申告書を作ると、税務調査に入られやすくなる」ということが挙げられます。

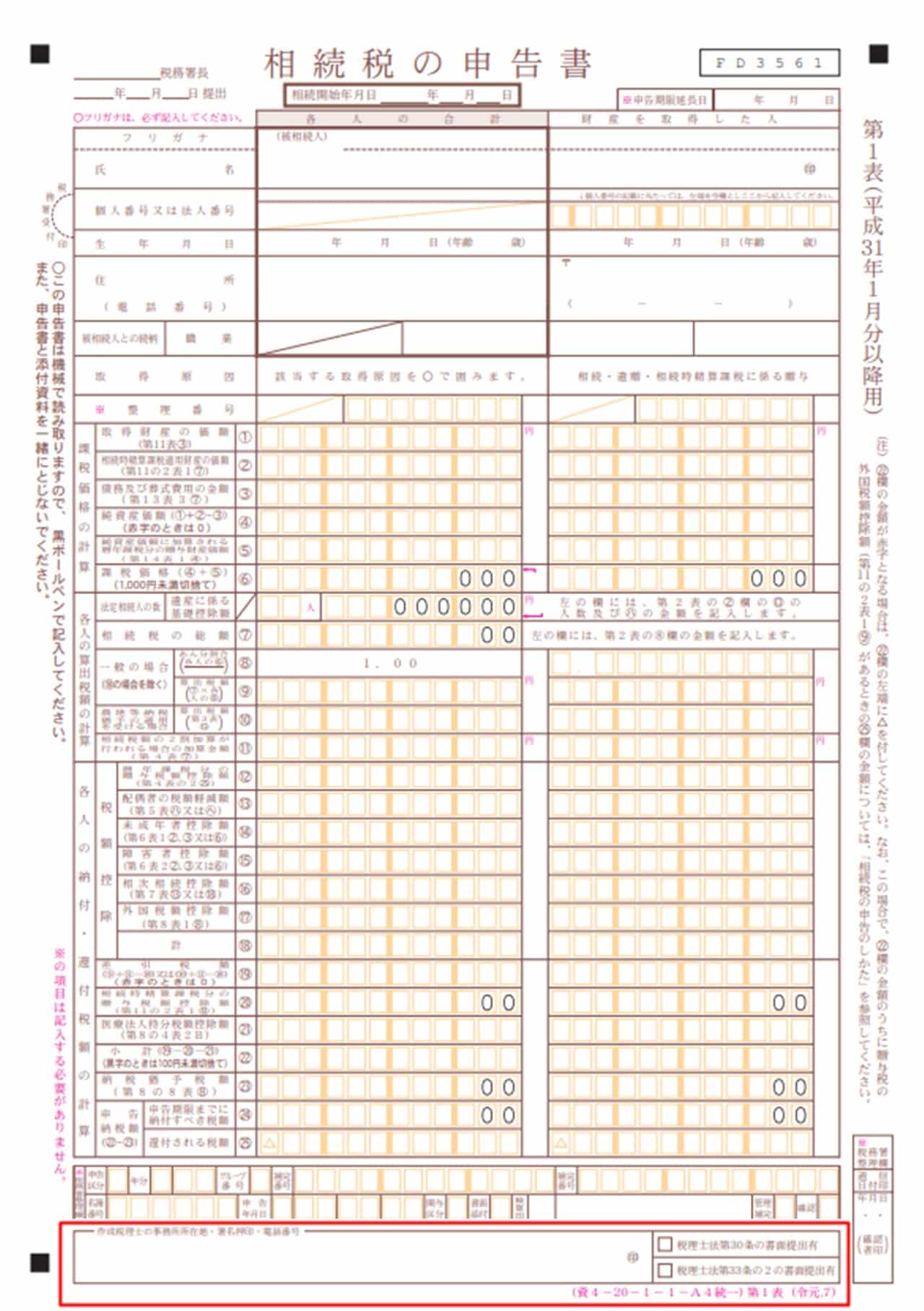

申告書に税理士がサインをする意味は?

相続税の申告書(相続税申告書第1表)の下のほうには、「作成税理士の事務所所在地・署名押印・電話番号」を記載する欄があります。つまり、税理士に申告書の作成を依頼した場合、完成するとここに税理士が自分の連絡先を書いた上で、サインをすると考えましょう。

サインをするのは「この申告書は誰が作ったのか」を証明する意味で非常に重要だからです。税理士法にも以下のような決まりがあります。

(署名押印の義務)税理士法 第33条

2 税理士又は税理士法人が税務書類の作成をしたときは、当該税務書類の作成に係る税理士は、当該書類に署名押印しなければならない。

つまり、ここにサインがあれば、税務署側は税理士が作成したと判断します。ある程度の信ぴょう性が確保されているため、税務調査の対象にはなりにくいといわれているのです。

裏を返すと、ここにサインがない=自分で作った申告書の場合、何らかのミスがあると税務署も踏んでチェックしてくるでしょう。100%とは言いませんが、税理士が作成した申告書を提出したケースに比べると、税務調査が入る可能性が高い点に注意しましょう。

税務調査に入られたら自分だけで対応するのは不可能

国税庁は毎年、相続税の課税対象となる人の人数と相続税に関連した税務調査の件数を発表しています。平成27年(2015年)に亡くなった方の中で、相続税の課税対象となったのは約10万3千人でした。

そして、平成27年に亡くなった方で、相続税の課税対象となった方への税務調査は平成29年に多く行われているようです。そこで、平成29年の実地調査=税務調査の件数をもとに、おおよその「何件に1件税務調査が入るのか」という数字を計算してみましょう。

参照:平成29事務年度における相続税の調査の状況について|国税庁

おおよそ、8件に1件税務調査が入るということです。決して、確率的に低い数字ではありません。

そして、仮に税理士を付けないで相続税の申告書を提出し、後になって税務調査が入った場合、自分1人だけで対応するのは至難の業です。もちろん、このようなケースのために、スポットでの税務調査の立ち合いの依頼を引き受けてくれる税理士はいます。

相続税の申告を自分でやってもいい人は?

ここまで「相続税の申告を税理士に頼んだ方がいい理由」について解説してきましたが、逆に、自分でやってもあまり問題になりにくい人についても触れておきましょう。

- 相続人は自分だけ、という人

- 土地を相続しない人

- 平日の昼間に時間をとれる人

という3パターンに分けて解説します。

1.相続人は自分だけ、という人

というように、相続人になるのが自分しかいない場合は、他の相続人と遺産分割協議を行う必要もないため、準確定申告が終わり次第、すぐに相続税の申告に着手できます。相続人が複数人いる場合と比べると、かなり時間の短縮ができるので、自分でやる余力も(多少は)あるはずです。

2.土地を相続しない人

土地以外の相続財産の評価方法は、土地に比べるとだいぶわかりやすいです。おおよその目安になる金額もつかみやすいので、申告書を作成する際も、必要事項を順番に記入していけば、大幅な間違いはしなくて済むでしょう。

3.平日の昼間に時間をとれる人

相続税の申告をはじめとした相続手続きに必要な書類は、市区町村役場や法務局など、平日の昼間にしか対応してくれない場所に取りにいかないといけないことが多いです。逆に、接客業など、平日休みの仕事をしているなら、ある程度時間を確保して、書類の手配を自分でも進められるでしょう。