ペット保険とは

最初に、ペット保険とは何かについて解説しましょう。

ペットの病気やケガに備える保険

ペット保険とは、文字通り「ペットの病気やケガに備える保険」です。日本では従来、ペットが病気やケガをして獣医の診察・治療を受けた場合、その費用は全額飼い主が負担していました。人間のように公的医療保険がない以上、経済的負担が重くなることを問題視した実業家の野川亮輔氏が、日本発のペット保険としてペット入院共済の販売を1995年に開始したのです。

その後、同様のペット共済が乱立したものの、保険金の支払いや組織運営に関するトラブルが目立ったため、利用者の信頼を勝ちうるサービスにまでは到達しませんでした。この流れを一気に変えたのが、保険業法の改正です。

法律が改正されたことにより、ペット保険を扱えるのは保険会社や少額短期保険業者だけになったのです。このことが契機になり、利用者のサービスに対する信頼感・安心感も高まったことから、一般的なサービスとしても普及しつつあります。

ペット保険の必要性

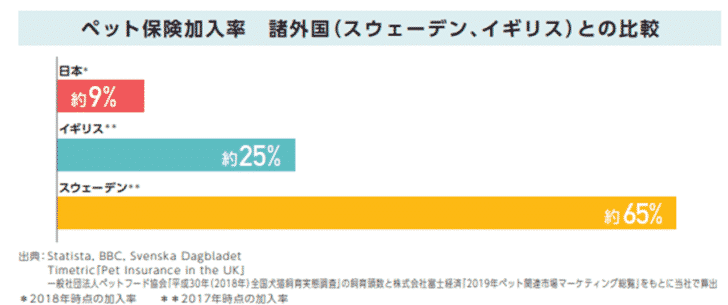

日本のペット保険の加入率は、諸外国と比べるとやはり低いのが現状です。ペット保険を扱うアイペット損害保険のディスクロージャー資料に、以下のようなグラフが掲載されていました。

出典:アイペット損害保険株式会社ディスクロージャー誌「アイペット損害保険の現状2019 P.7」

スウェーデン、イギリスにくらべるとはるかに低い水準であるのがわかるはずです。そこで、ペット保険は本当に必要なのか、考えてみましょう。

大前提として、ペット保険も含めて、保険は「何かあったときにお金が足りないという理由で困らないようにする」ためのものです。そのため、貯蓄が十分にあるなど、ペットが病気やケガをしたとしても、治療費を出せる経済力があるなら、ペット保険がなくてもあまり困らないでしょう。

しかし、世の中そんな人ばかりではないのも事実です。ペットには人間のように公的医療保険があるわけではないので、病気やケガの種類によっては、非常に高額な治療費を請求されるケースもあります。

| 骨折 | 合計477,000円 |

|---|---|

| 外耳炎 | 合計363,000円 |

| 異物誤飲 | 合計277,000円 |

| 膀胱炎 | 合計274,000円 |

| 胃腸炎 | 合計184,000円 |

出典:ペットの治療費は意外と高額?いざという時のためのペット保険の基本[vol.1]

ペット保険で補償されない費用とは?

ペット保険により補償されるのは、あくまでも「疾病・傷害=病気・ケガの治療にかかる費用」です。たとえ、ペットの健康や一生にかかわるものであっても、病気・ケガ以外の理由で発生した費用については、補償が受けとれないことに注意してください。具体例をまとめました。

| 大分類 | 具体例 |

|---|---|

| 既往症・先天性異常 | 契約開始前から、待機期間中に発生していたケガや病気、先天性異常 |

| 出産・妊娠に関わる費用 | 交配、妊娠、出産、早産、帝王切開、流産、人工流産ならびにそれらによって生じた症状およびケガ・病気 |

| (保険制度運営上)ケガ・病気にあたらないもの | 歯石取り、肛門腺しぼり、去勢(停留睾丸による去勢を含む)、避妊手術など |

| ワクチン等の予防接種により予防できる病気 | 狂犬病、ジステンパー、伝染性肝炎、アデノウイルス2型感染症、パルボウイルス感染症など |

| 予防費用 | マイクロチップの装着費用、予防接種、フィラリア予防、ノミ・マダニの寄生予防 |

| 検査、代替医療 | 健康診断費用、症状を伴わない血液検査・糞便検査費用、代替療法、減感作療法など |

| 健康食品・医薬部外品 | 持ち帰りのシャンプー、イヤークリーナー、サプリメントなど |

| 治療付帯費用 | 時間外診療費、往診料、文書作成料、ペットホテルまたは預かり料、カウンセリング料、相談料、指導料など |

加入できるペットの例

どんな動物なら、ペット保険に入れるのかについても触れておきましょう。犬・猫であれば、ほぼすべてのペット保険が扱っています。しかし、うさぎ、フェレット、鳥類(インコやオウムなど)は、対応していないペット保険も多いので注意しましょう。

そして、動物の種類以外にも気にするべきことがあります。それは「ペットの健康状態」です。

病歴によっては入れないケースもある

ペットに持病があったり、先天性の障害があったりする場合、ペット保険に入れないことがあります。人間の場合と同じで、保険会社側にとっては、保険金を支払う確率が上がるためです。具体的にどんな病気なら入れないのかは、保険会社や個々の状況によって扱いは違いますが、次の病気の場合は、入れない可能性が高いと考えましょう。

悪性腫瘍(がん)

糖尿病

肝硬変

甲状腺疾患

猫伝染性腹膜炎

猫後天性免疫不全症候群(FIV)

猫白血病ウィルス感染症(FeLV)

脳・神経疾患

フィラリア感染症

副腎皮質機能亢進症(クッシング症候群)

副腎皮質機能低下症(アジソン病)

腎不全

心疾患

免疫介在性血小板減少症

免疫介在性溶血性貧血

巨大結腸症

巨大食道症(食道拡張症)

膵外分泌不全

椎間板ヘルニア

また、これ以外の病気に関しても、病状次第で入れるかどうかが決まるケースもあるので、事前に保険会社に確認してみましょう。

老齢の犬、猫なら専用の保険を検討しよう

人間と同じで、ペットも高齢になればなるほど、病気やケガになりやすくなります。しかし、ほとんどのペット保険は、高齢(8歳以上~)の契約は受け付けていないのが現状でした。

ところが、2019年9月にペット保険専業の保険会社であるアニコム損保が、高齢のペットに特化した保険として「どうぶつ健保 しにあ」の募集を開始しました。

出典:日本初!「シニア専用」のペット保険 アニコム損保が、新商品「どうぶつ健保しにあ」を販売開始

これは、通院補償がない代わりに、入院・手術の際の医療費のみを補償する商品設計にすることで、高齢のペットであっても加入できるようにした商品です。

ペット保険の告知義務

人間の場合でも、生命保険や医療保険に入る際には、健康状態に関する告知が必要です。当然、ペット保険もペットの健康状態に関する告知が必要になります。保険会社によって細かい違いはありますが、一般的には

- ペットの年齢

- 現在~過去までの健康状態(病気やケガをしたことがあるか)

- 犬種、猫種など動物の種類や品種

- 体重

- ワクチン摂取状況

などを告知事項として求められる場合が多いようです。また、保険会社によっては、加入時に獣医師による診断書の提出を義務付けていることもあります。

告知で嘘を言うのは厳禁

ここで絶対にやってはいけないのが「嘘を言うこと」です。人間が入る生命保険や医療保険でも、健康状態に関する告知の際に、本当は病気をしたことがあるのに「ない」といってしまったりすると、告知義務違反として契約を解除される原因の1つになります。

というように、あからさまに嘘を言うつもりはなかったとしても、保険会社が告知義務違反と判断すれば終わりです。契約が解除されてしまう上に、既に支払った保険料は戻ってきません。

ペット保険を選ぶポイント

次に、ペット保険を選ぶポイントについて考えてみましょう。

ポイント1.できるだけフルカバー型の補償を前提にする

ペット保険の場合、主な補償内容として掲げられているのは

- 通院補償

- 入院補償

- 手術補償

の3つです。保険会社によってはこれに

- 車いす補償

- セレモニー補償

など、独自の補償を設けていることがあります。

そして、主な補償内容である通院・入院・手術補償のうち、入院・手術補償のみを担保することで、保険料を安くしているペット保険があるのも事実です。

しかし、できれば通院・入院・手術補償のすべてを担保するペット保険を検討しましょう。少し体調がすぐれなくて病院に行ったとしても、その分の費用を保険金として請求できるためです。

ポイント2.窓口精算ができるか確認する

人間用の医療保険や損害保険を契約していて、保険会社に対して保険金請求の手続きを行ったことがある人ならわかるはずですが、本来、保険金を請求するには

- 保険会社所定の書類

- その他の必要書類

を揃えて、保険会社に提出しないといけません。その内容を審査し、保険金給付の可否を決定します。しかし、ペット保険の場合は、全額が自己負担であるため、一時的に立て替えただけだったとしても、支払わなくてはいけない金額が大きくなってしまいがちです。

そこで、高額な立替をする必要もなく、しかも、請求手続の煩雑さを失くすため「窓口精算」の仕組みを取り入れているペット保険も増えてきました。これは、保険会社が提携している動物病院で治療・診察を受けた場合に、ペット保険の被保険者証(カード型になっている場合が多い)を見せると、自己負担のみを支払えばよくなるという仕組みです。

ポイント3.自分のペットの場合はどれだけ保険料がかかるか把握する

自分が飼っているペットの場合、毎月の保険料がどれだけかかるのかも、ペット保険を検討する上で大事になります。全体的な傾向としては

- 年齢が高くなればなるほど保険料は上がる

- 小型犬より大型犬のほうが保険料は高い

と考えましょう。また、昔で言うところの雑種、今でいうところのミックス犬の場合は

- 両親の品種がともにわかる場合:いずれか大きい方の品種として扱う

- どちらか一方がわかる場合:その品種として扱う

- どちらもわからない場合:申込時の月齢、体重によって分類

するというルールを採用している保険会社が多いようです。

ポイント4.変わったペットの場合は入れる保険が限られる

犬や猫を飼っている場合はあまり気にしなくても構いませんが、鳥・うさぎ・フェレットなど、それ以外の動物をペットとして飼っている場合は注意が必要です。ペット保険によっては、犬・猫以外のペットが動物である場合、契約できないとしている商品も多く存在します。

具体的な理由が公表されているわけではないのであくまでも推論ですが

- 犬・猫に比べるとそれ以外の動物をペット(家庭における愛玩動物)として飼っている人が少ない

- 犬・猫の診察を受け付けている開業獣医は多いが、それ以外の動物の診察を受け付けている開業獣医は少ない

の2つが理由として挙げられます。

出典:動物愛護に関する世論調査

ポイント5.免責金額の設定があるかを確認する

ペット保険に限らず、保険商品の一部には、免責金額の設定がある場合もあります。これは簡単に言うと自己負担分です、実際の出費がその金額に満たなかった場合は、保険金が給付されません。

ポイント6.持病や先天性の異常がある場合は「特定部位・特定疾病不担保」にできないか相談する

既に触れた通り、ペットの過去・現在の病歴によっては、保険の加入自体を断られるケースはあります。しかし、特定の病気を除き、その時の健康状態によって、特定部位・特定疾病不担保特約を付帯することで入れるケースもあります。

特定部位・特定疾病不担保とは、かかったことがある病気や病気が影響している特定の体の一部に対して起こった病気については、保険金を払わないという特約のことです。それ以外の病気やケガの場合は、保障が受けられます。

股関節形成不全

レッグペルテス(大腿骨頭壊死症)

膝蓋骨脱臼(バテラ)

緑内障

白内障

尿結石

膀胱炎

乾性角結膜炎(ドライアイ)

てんかん様発作

痙攣発作

アレルギー性皮膚炎

アトピー性皮膚炎

慢性外耳炎

胆泥症

胆石症

歯周病

ポイント7.責任開始日、補償割合を確認する

ペット保険も含め、保険には責任開始日というものがあります。これは、生命保険会社が契約を承諾した場合、契約上の責任を開始する時期を指す言葉です。つまり「責任開始日になれば、補償が受けられる」と考えましょう。なお、契約日と責任開始日は異なるので、注意が必要です。また、保険会社によっても多少の差はありますが

- ケガの補償開始日

- 病気(がん以外)の補償開始日

- がんの補償開始日

がそれぞれ異なるケースもあります。いずれにしても、ペット保険を契約する際は、保険会社の担当者に「いつから補償が受けられるようになるのか」をしっかり確認するようにしてください。

また、ペット保険の特徴として、補償割合が選択できることが挙げられます。つまり、実際にかかった医療費(保険金給付の対象となるもの)のうち、どれだけの割合を保険金として給付してもらうかを選べるということです。

保険会社によっても設定されている割合は異なりますが、50%~100%の間で設定されていることがほとんどでしょう。

現役FPがおすすめするペット保険ランキング

ここから先は、現役FPがおすすめするペット保険を、ランキング形式で紹介しましょう。

![]()

1位.PS保険/ペットメディカルサポート株式会社

ペット保険の「PS保険」少額短期保険ペットメディカルサポート株式会社

| 補償割合 | 50%、70%、100%から選択 |

|---|---|

| 通院給付金の限度額 | 年間最大20万円 |

| 入院給付金の限度額 | 年間最大60万円 |

| 手術給付金の限度額 | 年間最大20万円(※1回につき10万円まで) |

| 免責金額の設定の有無 | なし |

PS保険をおすすめする理由

PS保険は、ペットメディカルサポート株式会社が販売するペット保険です。ペットメディカルサポート株式会社の前身は共済会(ペットメディカルサポート共済会)であり、改正保険業法の施行にともない、少額短期保険業への組織転換を行いました。

PS保険をおすすめする理由として

- 100%補償がある

- 車いす費用の補償もある

ことが挙げられます。多くのペット保険の場合、保険給付が受けられる治療を受けた場合であっても、保険金として給付されるのはそのうちの一部(50%~70%のケースが多い)です。しかし、PS保険では、100%給付されるプランも用意されているので、医療費のことを気にしたくない、という場合は選択肢の1つに入れましょう。

また、ケガや病気が原因で歩けなくなった場合、人と同じように車いすを使うペットもいますが、その際の費用も最大で10万円まで補償してもらえるのは注目すべき点です。

一方、デメリットとして考えられるのは

- 100%補償プランであっても、1日・1回あたりの金額や年間の支給日数の上限にひっかかかる恐れがある

ことです。

出典:ペット保険「PS保険」の特長 | ペット保険の「PS保険」少額短期保険ペットメディカルサポート株式会社

こちらの図にもあるように、PS保険の場合、それぞれの補償について1日・1回あたりの金額や年間の支給日数に制限が設けられています。しかし、頻繁に具合が悪くなったり、たまたま入院や手術が続いたりした場合は、上限に達してしまうことも考えられるのです。

![]()

2位.どうぶつ健保 ふぁみりぃ/アニコム損害保険

補償内容|ペット保険「どうぶつ健保ふぁみりぃ」|アニコム損保

| 補償割合 | 50%、70%から選択 |

|---|---|

| 通院給付金の限度額 | 1日あたり最高11,000円または14,000円まで(年間20日まで、補償割合によって異なる) |

| 入院給付金の限度額(日額) | 1日あたり最高11,000円または14,000円まで(年間20日まで、補償割合によって異なる) |

| 手術給付金の額(1回あたり) | 1回あたり最高140,000円または100,000円(年間2回まで) |

| 免責金額の設定の有無 | 無 |

どうぶつ健保 ふぁみりぃをおすすめする理由

どうぶつ健保 ふぁみりぃはアニコム損害保険のペット保険です。アニコム損害保険は、ペット保険の分野でシェアナンバーワンを誇ります。

という人も多いでしょう。この商品のメリットとして

- 鳥、ウサギ、フェレットでも契約できる

- LINEで保険金請求ができる

の2点が挙げられます。犬・猫を対象としたペット保険は多いですが、それ以外の動物となると、加入できる保険自体が少ないのが実情です。飼っているのが鳥、ウサギ、フェレットという人なら、この商品は選択肢に入れたほうがいいでしょう。

また、提携している病院であれば、窓口精算で保険金を受け取れますが、そうでない場合も、LINEの専用アカウントに領収書などの写真を送れば、それだけで保険金請求手続きができてしまいます。

一方、デメリットとしては

- 保険料は高い

- 待機期間がある

の2点でしょう。まず「保険料は高い」についてですが、1位として紹介したPS保険の保険料と比べてみましょう。

【3歳の猫の場合の月払保険料】

| PS保険 | <50%補償プラン>1,580円 <70%補償プラン>2,170円 <100%補償プラン>2,760円 |

|---|---|

| どうぶつ健保 ふぁみりぃ | <50%補償プラン>2,420円 <70%補償プラン>3,230円 |

これを見る限りでは、70%補償プランであっても1,000円以上高い計算です。先進的なサービスを打ち出したり、鳥・うさぎ・フェレットなど他のペット保険では受け入れが難しい動物にも対応していたりするのはいいのですが、反面、経費はやはりかさむので、保険料も高くなりがちのようです。

また、初めてこの商品に入る場合は、保険契約の始期日から30日間は待機期間とされています。つまり、待機期間の間に病気になったとしても、保険金の給付対象にはならないので、注意が必要です。

![]()

3位.うちの子/アイペット損保

ペット保険「うちの子」の特長 | ペット保険ならアイペット損保【数々のNo.1受賞】

| 補償割合 | 50%、70%から選択 |

|---|---|

| 通院給付金の限度額(日額) | 1日あたり12,000円(年間22日まで) |

| 入院給付金の限度額(日額) | 1日あたり30,000円もしくは12,000円(年間22日まで) |

| 手術給付金の額(1回あたり) | 1回あたり155,000円(年間2回まで) |

| 免責金額の設定の有無 | なし |

うちの子をおすすめする理由

うちの子はアイペット損保が販売するペット保険です。この保険のメリットとして

- 多頭割引がある

- 無事故継続割引がある

- かなり高齢の犬・猫であっても加入できる

ことが挙げられます。まず、多頭割引とは、同一の契約者が複数の契約をした場合に、割引が受けられる制度です。つまり「犬を2匹以上飼っている」「犬と猫、どちらも飼っている」などの場合、ペット保険を全部うちの子にすると、契約数に応じて割引が受けられます。

| 契約数 | 2~3 | 4以上 |

|---|---|---|

| 割引率 | 2% | 3% |

また、1年間保険金を請求しなかった場合、無事故割引として、次年度の保険料が5%割引になります。

一方、デメリットとしては

- 保険金請求手続は郵送が基本であるため、提携外の病院を使った場合は時間がかかる

ことでしょう。他社で取り入れられているようなLINEやメールを使った保険金請求手続きには現状対応していないため、この保険を使う場合は、提携している病院が近くにあるかどうかをまず探したほうがよさそうです。

![]()

4位.楽天ペット保険 ずっといっしょ「もっと」/楽天損害保険

| 補償割合 | 50%、70%から選択 ※その他手術・入院プランもあり |

|---|---|

| 通院給付金の限度額(日額) | 1日あたり最高12,000円または15,000円まで(年間22日まで、補償割合によって異なる) |

| 入院給付金の限度額(日額) | 1日あたり最高12,000円または15,000円まで(年間25日まで、補償割合によって異なる) |

| 手術給付金の額(1回あたり) | 1回12万円または15万円まで(年間3回まで) |

| 免責金額の設定の有無 | 無 |

楽天ペット保険 ずっといっしょ「もっと」おすすめする理由

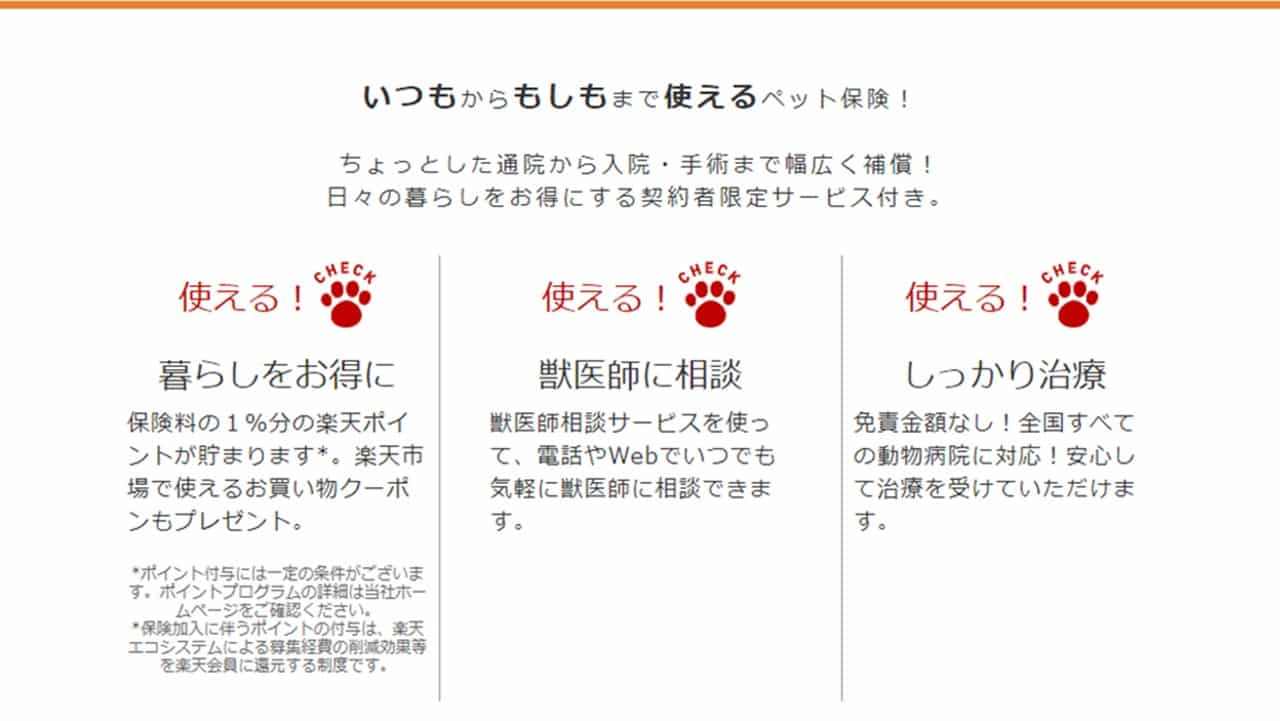

名前の通り、楽天グループの損害保険会社、楽天損保が販売するペット保険です。この商品をおすすめする理由として

- 各給付金の1日・1回あたりの上限額、支払回数の上限回数が他社と比較して多い

- 保険料の支払いで楽天ポイントが貯まる

ことが挙げられます。まず「各給付金の1日・1回あたりの上限額、支払回数の上限回数が他社と比較して多い」についてですが、入院給付金を例にして、他社のペット保険と比較してみましょう。

| どうぶつ健保 ふぁみりぃ/アニコム損害保険の場合 | 1日あたり最高11,000円または14,000円まで(年間20日まで、補償割合によって異なる) |

|---|---|

| うちの子/アイペット損保の場合 | 1日あたり30,000円もしくは12,000円(年間22日まで) |

| 楽天ペット保険 ずっといっしょ「もっと」の場合 | 1日あたり最高12,000円または15,000円まで(年間25日まで、補償割合によって異なる) |

楽天ペット保険が突出して多いのがわかるはずです。また、楽天グループの商品だけあって、支払った保険料の1%分の楽天ポイントが貯まるので、グループの他のサービスでも利用できます。

一方で、デメリットがあるとしたら

- 提携動物病院が少ないので、自身で保険金請求手続きを行うのが前提になる

ことでしょう。

楽天損保はペット保険専業の保険会社ではないため、どうしてもペット保険専業の保険会社に比べると、提携動物病院は少ないです。そのため、窓口精算もしにくいので「一度立て替えて、自身で保険金請求手続きを行う」ということが面倒臭いようなら、あまりおすすめはできないのも事実です。

![]()

5位.フリーペットほけん/FPC

犬・猫のペット保険ならFPC|お手頃な保険料・充実の補償内容

| 補償割合 | 50%、70%から選択 |

|---|---|

| 通院給付金の限度額(日額) | 1日あたり最高12,500円まで(年間30日まで) |

| 入院給付金の限度額(1回あたり) | 1回125,000円まで(年間3回まで) |

| 手術給付金の額(1回あたり) | 1回125,000円まで(年間1回まで) |

| 免責金額の設定の有無 | 無 |

フリーペットほけんをおすすめする理由

フリーペットほけんは、株式会社FPCが販売するペット保険です。この保険をおすすめする理由として

- 保険料が上がる頻度が低い

- 通院給付金の支給上限日数が多い

ことが挙げられます。まず「保険料が上がる頻度が低い」についてですが、この商品の保険料は、以下のように定められています。

まず、50%補償プランの場合は以下の通りです。

| ペットの年齢 | 小型犬 | 中型犬 | 大型犬 | 猫 |

|---|---|---|---|---|

| 4歳以下 | 1,590円 | |||

| 5〜8歳 | 2,390円 | |||

| 9〜11歳 | 2,390円 | 2,920円 | 3,200円 | 2,390円 |

| 12歳以上 | 3,020円 | 3,640円 | 3,890円 | 2,620円 |

次に、70%補償プランの場合は以下の通りです。

| ペットの年齢 | 小型犬 | 中型犬 | 大型犬 | 猫 |

|---|---|---|---|---|

| 4歳以下 | 1,950円 | |||

| 5〜8歳 | 2,930円 | |||

| 9〜11歳 | 2,930円 | 3,570円 | 3,910円 | 2,930円 |

| 12歳以上 | 3,690円 | 4,450円 | 4,750円 | 3,180円 |

つまり、ペットが若いうちは、保険料の出費を抑えられるので、節約に役立ちます。また、通院給付金は1日あたり最高12,500円まで(年間30日まで)支給されるので、通院が多かったとしても、補償が十分受けられるでしょう。一方、デメリットとしては

- 入院、手術の回数が多い場合は補償が受けにくい

ことです。入院給付金の限度額は1回125,000円まで(年間3回まで)、手術給付金の額は1回125,000円まで(年間1回まで)になっています。

特に、入院給付金の限度額は日数によるカウントではないので、極論すれば、1泊2日の入院を4回以上すると、4回目以降は給付金が下りないということになるのです。