ドライバー保険とは

ドライバー保険とは、他人や同居していない親族などの車を運転していた際に発生した事故について、補償が受けられる保険です。

自賠責保険(強制保険)、自動車保険(任意保険)との違い

同じく自動車に対する保険である自賠責保険(強制保険)、自動車保険(任意保険)と、ドライバー保険を比較してみましょう。

| 保険の種類 | 保険の対象 | 補償内容 |

|---|---|---|

| ドライバー保険 | 運転者(他人の自動車を運転していた場合) | 対人賠償 対物賠償 人身傷害 など |

| 強制保険(自賠責) | 所有する車 | 対人賠償 |

| 自動車保険(任意保険) | 運転者・所有する車 | 対人賠償 対物賠償 人身傷害 弁護士費用 車両の修理 など |

最大の違いは「運転していた車に対する補償はなく、運転していた人(が起こした事故)に対する補償のみである」ということでしょう。

ドライバー保険の補償内容

より詳しく、ドライバー保険の補償内容を見てみましょう。補償内容を大まかに分けると、以下の4つになります。

| 担保項目 | 説明 |

|---|---|

| 対人賠償保険 | 相手がケガをしたり、万が一のことになってしまったりした場合に生じる法律上の賠償義務を補償する。 |

| 対物賠償保険 | 他人の物を壊してしまった場合、新品を買い直したり、修理費用を出したりするなど、弁償するための費用を補償する。 |

| 傷害保険(搭乗者傷害保険) | 車に同乗していた人がケガをしたり、万が一のことになったりした場合にあらかじめ設定された金額が補償される。 |

| 傷害保険(人身傷害保険) | 自分が万が一のことになったり、ケガをしたりした場合、治療費用・休業損害・逸失利益などを補償する。 |

ドライバー保険による補償が受けられないケースは?

ドライバー保険に加入していたとしても、通常の自動車保険による補償を受ける余地のある車を運転している場合は、ドライバー保険による補償が受けられません。具体的には、以下の車を運転していた場合が当てはまります。

- 記名被保険者が所有する自動車

- 記名被保険者の配偶者(内縁の相手方および同性パートナーも含まれるケースがある)が所有する自動車

- 記名被保険者の同居の親族が所有する自動車

- 記名被保険者が役員となっている法人の所有する自動車

保険料はどうやって決まる?

ドライバー保険の保険料も、通常の自動車保険と同じく、ノンフリート等級の仕組みが採用されています。新規で契約する場合は6等級からスタートし、1年間無事故であれば1つ等級が上がっていき、等級に応じた割引率が適用される仕組みです。なお、別に自動車保険を契約していた人が、新たにドライバー保険を契約する場合であっても、自動車保険で適用されていた等級を引き継ぐことはできません。

等級ごとの割増引率は、保険会社の定めるところによりますので、契約する際に確認しましょう。

1日自動車保険と何が違う?

1日自動車保険とは、他人の車を運転する場合に、1日単位で加入できる自動車保険のことを指します。

| 項目 | 1日自動車保険 | ドライバー保険 |

|---|---|---|

| 補償期間 | 1日単位 | 原則として1年間 |

| 等級制度 | なし | あり ※ただし、自動車保険との引継ぎはできない |

| 車両補償 | 契約タイプにより付帯できる | 付帯できない |

実際のところは、1日自動車保険も「他者の車を運転していた際に生じた事故について補償が受けられるもの」であることには変わりません。そのため、ドライバー保険の一種として扱われることも多いです。そこで、移行は「ドライバー保険」には保険期間が長い(1年程度)のものと、短い(1日程度)のものを含むものとして解説します。

ドライバー保険を選ぶポイント

ドライバー保険の基本について理解したところで、実際に選ぶ上でのポイントとして

- 補償期間、補償内容、年齢区分が実情に適しているか

- 対人賠償保険、対物賠償保険の限度額は無制限か

- 使えそうな割引制度はないか

- 契約内容の重複がないか

を解説しましょう。

ポイントその1.補償期間、補償内容、年齢区分が実情に適しているか

ドライバー保険に限らず、保険に加入する際は、補償期間、補償内容をまずは確認しましょう。また、保険期間の長いドライバー保険の場合「21歳未満」「21歳以上」などのように、被保険者の年齢によって保険料が違うことは往々にしてあります。実際に誰が運転するのかによっても支払うべき保険料は違ってくるので、事前に確認しましょう。

ポイントその2.対人賠償保険、対物賠償保険の限度額は無制限か

ドライバー保険も含め、自動車保険に加入する場合は、対人賠償保険および対物賠償保険による補償上限額は「無制限」であることを条件にして選ぶといいでしょう。特に、対人賠償保険に関しては、注意が必要です。自動車を運転していて事故を起こしてしまい、被害に遭った人が万が一のことになってしまったり、重い障害が残ってしまったりした場合、裁判で巨額の損害賠償額を命じられることもあり得ます。

実際にいくらになるのかは、その時の状況や被害に遭った人の職業、年齢、家族構成、年収など様々な要素に左右されますが、1億円を超えるのは決して珍しくありません。

ポイントその3.使えそうな割引制度はないか

保険会社によって扱いはまちまちですが、一定の条件を満たすと保険料の割引が受けられる制度があれば、ぜひ活用しましょう。例えば、三井ダイレクト損保のドライバー保険であれば「eサービス(証券不発行)割引」をセットすると、保険料が500円割引になります。

ポイントその4.契約内容の重複がないか

自分や同居している家族が車を持っていないのならあまり気にする必要はありませんが、持っている場合、自動車保険と契約内容の重複が起こらないようにしましょう。自動車保険の保険証書や契約内容を見て、他車運転危険補償特約が付帯していないかどうか確認してください。

自分や家族以外の人が所有する車を運転していて事故を起こした場合でも、自動車保険による補償が受けられる特約のことです。本来、自動車保険は自分および家族が所有する車を運転していて事故を起こし、人にケガをさせたり、車や物を壊したりした場合に補償が受けられる保険です。そのため、他人の車を運転していたときに事故を起こしたとしても、本来は補償を受けられないのです。しかし、他車運転危険補償特約を付帯すれば、補償が受けられます。つまり、ドライバー保険とほぼ同じ役割を果たしてくれるので、二重で契約する意味には乏しい、ということです。

運転者限定特約との兼ね合いに注意

他車運転危険補償特約を付帯していたとしても、運転者限定特約も同時に設定していた場合、その範囲に含まれる人だけが、他車運転危険補償特約により、他人の車を運転して事故を起こした場合の補償を受けられます。

つまり、運転者限定特約で運転する人の範囲を「本人・配偶者」と設定していた場合は、同居している大学生の子どもが「夏休みだから友達の車でドライブに行く」と言って出かけ、事故を起こしたとしても、他車運転危険補償特約は適用されません。

こんな状態で事故を起こしてしまったら、被害に遭った人はもちろん、事故を起こした人の人生も一変してしまうのです。まずは、自分たちが加入している自動車保険の内容を確認し、補償が受けられないようであれば、1日単位で加入できるドライバー保険に加入してください。

相手側が任意保険に加入していなかった場合は?

ついでなので、逆に相手側が自賠責保険には加入していたものの、自動車保険やドライバー保険などの任意保険に加入していなかった状態で、事故にあったケースを考えてみましょう。この場合、次の2つの手段が利用できます。

1.相手方の自賠責保険に被害者請求をする

万が一のことになっていなかったとしても、ケガをしたのであれば相手方の自賠責保険に対し被害者請求を行えます。ただし、傷害=ケガの場合、請求できる上限額は120万円までです。加入している公的健康保険の保険証使って治療し、浮いた分は働けない間の生活費に回すなど工夫をしましょう。

「交通事故が原因でケガをした場合、保険証が使えない」と言われています。しかし、これは完全な誤解です。公的健康保険による治療が受けられないケースとして

- 業務上のケガ

- 法令違反の行為(例:喧嘩、飲酒運転)によるケガ

- 第三者行為によるケガ

が挙げられます。このうち、自分が被害者になった交通事故によるケガは第三者行為によるケガに含まれるのです。業務上のケガの場合は、労災保険によりカバーされるため、公的医療保険は使う必要がありません。また、法令違反の行為によるケガは自分に落ち度があるため、公的医療保険の適用外とされているのです。

そして、第三者行為によるケガの場合は、本来は加害者が治療費を払わなくてはいけません。そのため、加害者が支払うべき治療費を保険制度が一旦立て替えて、後で加害者に請求するというのが通常の流れです。しかし、実際は加入している健康保険組合に対して「第三者行為による傷病届」を提出すれば、健康保険による治療が受けられます。

2.被害者側の自動車保険の特約を利用する

加害者側の自動車保険(任意保険)が利用できなくても、被害者側の自動車保険の特約を利用する余地はあります。利用できそうな特約の例を紹介しましょう。

| 無保険車障害特約 | 被害者側の保険会社が後遺障害申請を行い、後遺障害等級が認定された場合に当該保険会社の約款基準に基づいて、保険金が支払われる。 |

|---|---|

| 人身傷害補償特約 | 治療費(実費分)や約款に基づいた定額分の慰謝料や休業損害額を補償してくれる |

現役FPがおすすめするドライバー保険ランキング

ここから先は、現役FPが選んだおすすめのドライバー保険について解説しましょう。

![]()

1位.eドライバー保険/三井ダイレクト損保

| 対人賠償保険の限度額 | 無制限 |

|---|---|

| 対物賠償保険の限度額 | 無制限 |

| 搭乗者傷害特約 | 付帯可能 |

| 運転中の車両補償 | 付帯可能 ※車両損害臨時費用補償特約(車対車限定)として |

| その他の補償 | 自転車賠償特約(自動セット) |

| 保険期間 | 1年 |

eドライバー保険をおすすめする理由

三井ダイレクト損保は、三井住友海上火災保険株式会社、あいおいニッセイ同和損害保険株式会社を中核とする「MS&ADインシュアランス グループ」傘下の通販専業保険会社です。日本を代表する損害保険会社グループの一員として長年蓄積されたノウハウと、通販専業だからこそできるスピーディーなサービスに定評があります。この商品をおすすめする理由は

- 保険料の割引制度がある

- 自転車事故でも補償が受けられる

の2つです。

まず「保険料の割引制度がある」についてですが、保険証券を発行してもらわない扱いにする「eサービス(証券不発行)割引」を選択すると、保険料が500円(年払いベース)割引になります。また「自転車事故でも補償が受けられる」についてですが、自転車賠償特約が自動付帯しています。自転車に乗っていて人にぶつかった場合でも補償を受けることができるので、自動車事故と同じように高額の損害賠償を請求されるリスクがある自転車事故への備えもできるのがメリットでしょう。

一方、デメリットとして挙げられるのは

- 通販専業の保険会社(ダイレクト型)であるため、自分で内容を考えなくてはいけない

ことです。通常の保険会社のように、1人1人に担当がつくわけではないので、補償内容を相談しながら選ぶ、ということはできません。自分自身にそれなりに知識があって、調べながら進められるようであればさほど問題は起きませんが、そうでなければ、かなり苦労するでしょう。

![]()

2位.ちょいのり保険/東京海上日動火災保険

ちょいのり保険(1日自動車保険) スマホ・コンビニで簡単!500円から! | 東京海上日動火災保険

| 対人賠償保険の限度額 | 無制限 |

|---|---|

| 対物賠償保険の限度額 | 無制限 |

| 搭乗者傷害特約 | 付帯可能 |

| 運転中の車両補償 | 付帯可能 ※自損事故傷害特約、借用自動車の復旧費用補償特約 |

| その他の補償 | 弁護士費用特約、臨時被保険者に関する特約 |

| 保険期間 | 1日 |

ちょいのり保険をおすすめする理由

ちょいのり保険は、東京海上日動火災保険のドライバー保険です。保険期間は1日で設定されています。

この商品をおすすめする理由として

- 3つプランがあるので、シンプルにまとめることも、特約を付けて備えることもできる

- 自動車保険の割引も受けられる

の2つが挙げられます。まず「3つプランがあるので、シンプルにまとめることも、特約を付けて備えることもできる」についてですが、この商品には以下の3つのプランが設定されています。

出典:ご契約プラン | ちょいのり保険(1日自動車保険) | 東京海上日動火災保険

また、この商品を契約して無事故だった期間が所定の日数に達すると、新たに東京海上日動火災で自動車保険に入る際に、保険料の割引が受けられます。

| 保険責任期間 | 6等級(S) | 7等級(S) |

|---|---|---|

| 5~9日 | 8% | 2% |

| 10~19日 | 15% | 4% |

| 20日以上 | 20% | 5% |

一方、デメリットとしては

- 保険料が高いため、頻繁に人の車を運転する場合は注意

が挙げられます。上の表にもある通り、ちょいのり保険といっても、プレミアムプランを契約した場合、1日当たりの保険料は2,000円を超えてしまいます。仮に、学生の人が夏休み期間や春休み期間中に2週間ずつ帰省し、その度に実家の車を運転する場合、単純計算で6万円近くかかってしまう計算になるのです。

![]()

3位.ドライバー保険/損保ジャパン

| 対人賠償保険の限度額 | 無制限 |

|---|---|

| 対物賠償保険の限度額 | 無制限 |

| 搭乗者傷害特約 | 付帯可能 |

| 運転中の車両補償 | - |

| その他の補償 | 対物全損時修理差額費用特約 無保険車傷害特約 自損事故傷害特約 人身傷害死亡・後遺障害定額給付金特約 搭乗者傷害特約(一時金払) 搭乗者傷害特約(日額払) 一時金払医療保険金倍額特約 個人賠償責任特約 個人賠償責任特約 |

| 保険期間 | 1年 |

ドライバー保険をおすすめする理由

損保ジャパンでも、ドライバー保険を提供しています。1年単位での加入が基本ですが、1カ月など必要な期間に応じて可能することも可能とのことです。この商品のメリットとして

- 様々な特約が用意されているので、選び方次第でカスタマイズできる

ことが挙げられます。2020年8月現在、特約として付帯できる(一部、自動セットのものも含む)は以下の通りです。

- 対物全損時修理差額費用特約

- 無保険車傷害特約

- 自損事故傷害特約

- 人身傷害死亡・後遺障害定額給付金特約

- 搭乗者傷害特約(一時金払)

- 搭乗者傷害特約(日額払)

- 一時金払医療保険金倍額特約

- 個人賠償責任特約

- 個人賠償責任特約

特に「無保険車傷害特約」がセットされているのは大きなメリットです。この特約を付帯しておけば、事故に遭って万が一のことになったり、重い障害を負ったりしたにもかかわらず、相手の車が自動車保険(任意保険)に入っていなかったとしても補償が受けられます。

一方、デメリットとしては

- 21歳未満で加入する場合、保険料がかなり割高

- 運転中の車両を補償してくれる特約がない

です。例えば、新しくドライバー保険に入る場合、21歳未満と21歳以上とでは、こんなにも保険料が違います。

| プラン名 | プランの内容 | 保険料(21歳未満) | 保険料(21歳以上) |

|---|---|---|---|

| 基本プラン | 対人賠償 無制限 対物賠償 無制限(自己負担額なし) 人身傷害 3,000万円(搭乗中のみ、入通院定額給付金対象外) |

57,610円 | 32,550円 |

| おすすめプラン | 対人賠償 無制限 対物賠償 無制限(自己負担額なし) 人身傷害 3,000万円(搭乗中のみ、入通院定額給付金10万円) 人身傷害死亡・後遺障害定額給付金特約(1,000万円) |

62,260円 | 35,860円 |

決して安いものではないので、自動車保険の運転者限定特約を外すなど、他に代替できる方法があれば、それを試した場合の保険料や内容とも見比べてみる必要はありそうです。

また、運転中の車両を補償してくれる特約は設定されていません。人から借りた車を事故で壊してしまった場合、修理代や代わりの車の購入費用はこの保険から捻出できないので、相手の自動車保険を使っての対応が基本になります。

![]()

4位.乗るピタ!/損保ジャパン

| 対人賠償保険の限度額 | 無制限 |

|---|---|

| 対物賠償保険の限度額 | 無制限 |

| 搭乗者傷害特約 | 付帯可能 ※人身傷害死亡・後遺障害定額給付金特約 搭乗者傷害特約(一時金払) |

| 運転中の車両補償 | 付帯可能 ※借用自動車の車両復旧費用特約 借用自動車の事故時代車費用特約 |

| その他の補償 | 臨時被保険者に関する特約 |

| 保険期間 | 12時間から |

乗るピタ!をおすすめする理由

乗るピタ!も損保ジャパンのドライバー保険ですが、保険期間が1年や1カ月のような長期に渡るものではなく、1日などのきわめて短期のものです。区別するために愛称がついています。乗るピタ!をおすすめする理由として

- 12時間から加入できる

- 車両補償や臨時被保険者に関する特約が付帯できる

が挙げられます。まず「12時間から加入できる」ですが、日帰りで近くの温泉に行くなど、車を運転する時間が12時間に満たない旅程のために運転する場合、24時間もドライバー保険による補償はいりません。そこで、12時間補償が受けられる前提で契約することで、保険料を節約できます。

また、ドライバー保険は本来、車を運転する人に対して付される保険です。そのため、本来は運転する車に対して補償はつけられませんが、特約を付加することで補償が受けられるようになります。加えて「1台の車を数人で運転して出かける」というケースであっても、事前に臨時被保険者に関する特約による手続きを済ませれば、登録した人(運転する予定の人)全員がこの商品による補償が受けられるのです。

一方、デメリットとしては

- オンライン限定の商品であるため、自分にとってどのプランが最適かわかりにくい

ことが挙げられます。2020年8月現在、用意されているのは次の3つのプランです。

十分な補償を受けたい、というのであれば最も高額な安心プランを選んでおけばいいのですが、事前に家族が加入している自動車保険の内容も確認し、同じような機能がついていないか確認した方がいいでしょう。対面型で販売する保険であれば担当者に聞いて内容を確認することも可能ですが、それが難しい点には注意が必要です。

![]()

5位.ワンデーサポーター/あいおいニッセイ同和損保

ワンデーサポーター | あいおいニッセイ同和損保【保険市場】

| 対人賠償保険の限度額 | 無制限 |

|---|---|

| 対物賠償保険の限度額 | 無制限 ※一部、免責金額(5万円)が設定されているプランもあり |

| 搭乗者傷害特約 | 付帯可能 ※搭乗者傷害(死亡・後遺障害)特約 搭乗者傷害(入通院/一時金)特約 |

| 運転中の車両補償 | 付帯可能 ※車両復旧費用保険 |

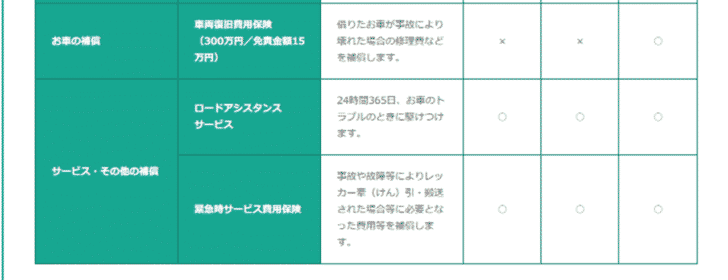

| その他の補償 | ロードアシスタンスサービス 緊急時サービス費用保険 |

| 保険期間 | 1日 |

ワンデーサポーターをおすすめする理由

ワンデーサポーターはあいおいニッセイ同和損保のドライバー保険です。名前の通り、1日から加入できます。この商品をおすすめする理由として

- 車を壊した場合の修理費、買い替え費用にも備えられる

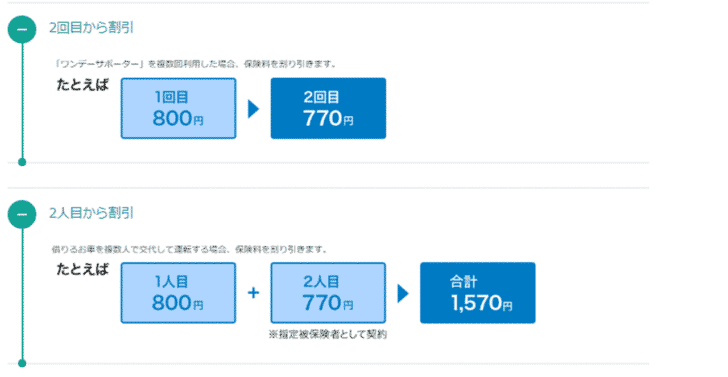

- 複数回利用、複数人利用の場合保険料の割引が受けられる

の2つが挙げられます。まず、ワンデーサポーターには、以下の3つのプランが用意されています。

出典:概要|ワンデーサポーター|個人のお客さま|あいおいニッセイ同和損保

このうち、ワイドプランであれば、車両復旧費用保険が付帯しているので、借りた車両が事故で壊れた場合に備えることも可能です。

また、2回目以降の契約や、2人目以降の運転者がいる場合などの複数回利用、複数人利用の契約の場合、保険料の割引が受けられるのも大きな特徴です。

出典;割引|ワンデーサポーター|個人のお客さま|あいおいニッセイ同和損保

一方、デメリットとしては

- 相手の車が自動車保険に入っていない場合に備えることができない

ことが挙げられます。この商品の場合、相手の車が自動車保険に入っていなかった場合に補償が受けられる特約が付帯していません。万が一、事故に遭ってしまった場合に保険金が受け取れないことも考えられます。もちろん、自賠責保険から補償をうけることができる場合がほとんどですが、それでも最高保障額は死亡時の3,000万円までです。