通常、医療保険は健康状態に問題がない人しか入れません。しかし、近年は持病があったり、過去に大きな病気をしたりした人でも入れる医療保険として「引受基準緩和型医療保険」が注目されています。今回は

引受基準緩和型医療保険とは

引受基準緩和型医療保険を選ぶ上でのポイント

FPが選ぶ引受基準緩和型医療保険

について解説しましょう。

引受基準緩和型医療保険とは

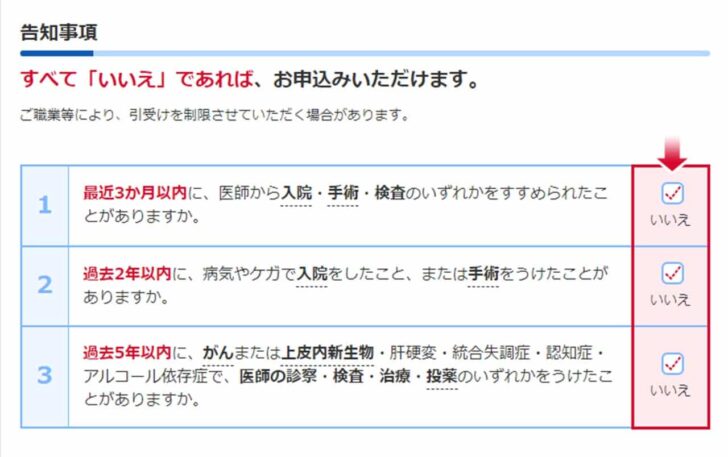

引受基準緩和型医療保険とは、通常の医療保険に比べると、簡単な健康状態の告知で加入できる医療保険を指します。

簡単に言うと「はい」か「いいえ」で答えられる質問に関して、すべて「いいえ」であれば、加入できると考えましょう。

出典:引受基準緩和型医療保険CURE Support Plus[キュア・サポート・プラス]|オリックス生命保険株式会社

引受基準緩和型医療保険のメリット

引受基準緩和型医療保険のメリットについて考えてみましょう。

1.持病・既往症があっても入りやすい

実際のところ、通常の医療保険は、持病があったり、過去に大きな病気をしたことがある=既往症があると、加入すること自体が難しいです。また、加入できたとしても、部位不担保になる可能性も高いです。

保険会社が定める特定部位に生じた疾病、またはその治療を目的とする入院や手術については、給付金の支払い対象とならない取り決めを言います。

一方、引受基準緩和型簡単な告知だけで入れるので、持病があったり、過去に大きな病気をしたことがあっても、幅広く保障を受けることが可能です。このような性質があるため、「持病があっても入れる医療保険」という紹介のされかたをすることもあります。

引受基準緩和型医療保険のデメリット

一方、引受基準緩和型医療保険のデメリットとしては

- 保険料が高い

- 一定期間内は給付額が半額(50%)になる

が挙げられます。

1.保険料が高い

持病があったり、過去に大きな病気をしたりしていた場合、その病気が悪化・再発したり、別の病気にかかったりする確率は、全く病気をしていない人よりは高いです。当然、入院や手術の必要が生じる可能性や、重い障害が残ったり、万が一のことになったりする確率も高くなります。

2.一定期間内は給付額が半額(50%)になる場合が多い

多くの引受基準緩和型医療保険が、加入から一定期間内(目安は1年)に入院・手術を受けたなどの理由で保険金を支払う場合、半額(50%)になるという決まりを設けています。

引受基準緩和型医療保険を選ぶポイント

次に、引受基準緩和型医療保険を選ぶポイントについて解説しましょう。

- 加入の目的を確認する

- 通常の医療保険に入れないか確認する

- 貯蓄、公的保険制度でカバーできないか確認する

- 付帯できる特約を確認する

ポイントその1.加入の目的を確認する

引受基準緩和型医療保険に限らず、保険に入る際は「何のために保険に入るのか」を明確にしておきましょう。期待値の観点から見れば、保険はマイナスでしかないためです。

期待値とは?

期待値とは、ある事象が起きた時、その結果として得られる数値の平均値を指します。

引受基準緩和型医療保険を含めた保険を、きわめてシンプルに考えてみましょう。

- 加入者が保険料を支払う

- 保険会社は集めた保険料をから人件費、広告費、利益を除いて余った分で保険金を支払う

このような仕組みがあるため、支払った保険料の期待値より、受け取る保険金の期待値の方が低くなります。

それでも、保険に入る意味はある?

数学的な観点で見れば、保険はマイナスでしかありません。しかし、現実的に保険が販売され、沢山の人が加入しているのには、ちゃんと理由があります。理由として考えられるのは

- 起きる可能性は低いが、起きた場合に損失の大きい事象に備える

- 不安を解消するための手段の1つにしている

の2つです。

まず「起きる可能性は低いが、起きた場合に損失の大きい事象に備える」ですが、普段の生活でちょっと体調を崩して休んだとしても、生活がままならなくなるほど医療費はかからないはずです。しかし、長期の入院や手術が必要になる病気やケガをしてしまうと、医療費や働けない間の生活費がかかります。その時、保険があれば安心して過ごすことができるはずです。特に、小さい子どもや高齢の親がいるなど、生活を守る必要があればあるほど、その必要性は高いでしょう。

次に「不安を解消するための手段の1つにしている」ですが、「何かあったときに保険金を受け取れる」という保険の性質が、人によっては安心感につながることもあり得ます。特に、病気やケガで入院をしたことがある人だったら、余計に「何かあったときにお金があるかないか」が精神面に及ぼす影響については痛感しているはずです。

ポイントその2.通常の医療保険に入れないか確認する

保険会社によっては、持病があったり、過去に大きな病気をしていたりした場合であっても、病気の性質や現在の健康状態次第では、通常の医療保険に入れることもあります。

ポイントその3.貯蓄、公的保険制度でカバーできないか確認する

日本の場合、高額療養費制度と言って、1カ月の医療費の自己負担分が所定の金額を超えた場合は、超えた分が戻ってくる制度が設けられています。

この制度があるため、諸外国と比べても、病気になった場合の医療費の自己負担分はある程度は抑えられるのです。もちろん、公的医療保険が使えないものについては自己負担する必要がありますが、引受基準緩和型医療保険に入らない代わりに、保険料の分を毎月貯蓄して備えるという方法も利用できます。

ポイントその4.付帯できる特約を確認する

特約とは、保険の主な契約(主契約)にオプションとして追加する契約のことです。これを追加することで、主契約だけでは保障が受けられない部分についても保障が受けられます。引受基準緩和型医療保険の場合、通常の医療保険と比べると、付帯できる特約の幅は狭いです。しかし、特約をつければつけるほど、毎月の保険料は高くなってしまうので

- どんな特約が設定されているか

- 自分にとって必要な特約は何か

を吟味しましょう。

現役FPがおすすめする引受基準緩和型医療保険ランキング

![]()

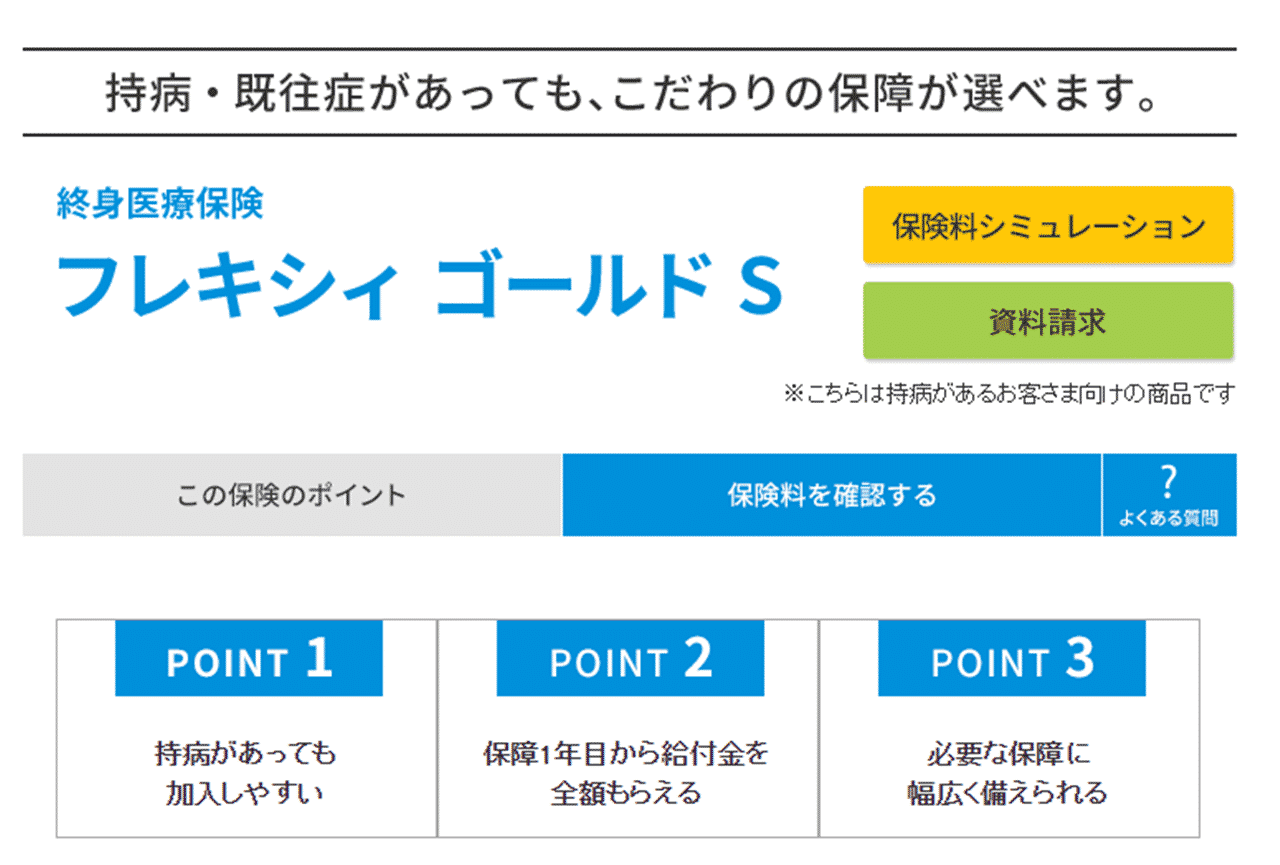

1位.フレキシィゴールドS/メットライフ生命

| 保障期間 | 終身(先進医療特約のみ10年更新) |

|---|---|

| 入院保障日額 | 1万円または5,000円 |

| 1入院支払限度日数 | 60日 |

| 通算支払限度日数 | 1,095日 |

| 手術給付金 | 【入院中の手術】 1回5万円 【外来手術】 1回1.25万円 【放射線治療】 1回5万円 【骨髄ドナー】 1回のみ2.5万円 ※入院日額が5,000円の場合。11,000円の場合は倍額。 |

| 死亡保険金 | なし |

| 生存給付金 | 健康祝金ありプランを選択した場合、入院日額の10倍(5年ごと) |

| 加入可能年齢 | 満20歳~満85歳まで |

フレキシィゴールドSをおすすめする理由

フレキシィゴールドSは、メットライフ生命の引受基準緩和型医療保険です。以下の3つの質問への答えがすべて「いいえ」であれば申し込めます。

出典:終身医療保険 フレキシィ ゴールド Sのメットライフ生命

この商品のメリットは

- 契約1年目から給付金を満額受け取れる

- 特約を付ければ、5年ごとに5万円の健康祝い金を受け取れる

の2つです。

まず「契約1年目から給付金を満額受け取れる」についてです。多くの引受基準緩和型医療保険の場合、加入後一定期間(目安は1年)給付金が減額される制度が設けられています。

さらに、健康祝い金ありのプランを選べば、次の条件を満たす際にお祝い金(入院給付金日額の10倍)が受け取れます。

- 健康祝金支払対象期間(5年)中に継続10日以上の主契約の入院給付金の支払がない

- 健康祝金支払基準日(5年ごとの年単位の契約応当日)の前日末に生存していた

一方、デメリットとしては、外来手術の際の保障がやや薄いことでしょう。入院日額を5,000円にしていた場合、手術を受けた場合の給付額は以下のようになります。

- 【入院中の手術】 1回5万円

- 【外来手術】 1回1.25万円

- 【放射線治療】 1回5万円

- 【骨髄ドナー】 1回のみ2.5万円

がんなどの重い病気であっても、従来の入院メインでなく、通院メインでの治療に切り替わってきています。従来は入院しないといけなかった手術であっても、外来で済ませるのは珍しくない事情を考えると、もう少し保障が手厚くてもいいかもしれません。

![]()

2位.医療保険CURE Support Plus[キュア・サポート・プラス]/オリックス生命保険

引受基準緩和型医療保険CURE Support Plus[キュア・サポート・プラス]|オリックス生命保険株式会社

| 保障期間 | 終身 |

|---|---|

| 入院保障日額 | 日額1万円、5,000円、3,000円から選択可能 |

| 1入院支払限度日数 | 60日 |

| 通算支払限度日数 | 1,000日 |

| 手術給付金 | 入院中10万円、外来5万円 ※入院日額1万円の場合。 |

| 死亡保険金 | 有※引受基準緩和型終身保険特約(低解約払戻金型)を付帯することが可能 |

| 生存給付金 | ― |

| 加入可能年齢 | 満20歳~満85歳 |

医療保険CURE Support Plus[キュア・サポート・プラス]をおすすめする理由

キュア・サポート・プラスはオリックス生命保険の引受基準緩和型医療保険です。この商品のメリットは

- 先進医療特約を付帯できる

- 外来手術の場合でも受け取れる保険金が多い

の2点です。

まず「先進医療特約を付帯できる」ですが、引受基準緩和型先進医療特約を付帯することで

- 先進医療給付金

- 先進医療一時金

の2つが受け取れるようになります。なお、先進医療給付金は先進医療の技術料と同額(上限2,000万円まで)、先進医療一時金は先進医療給付金の10%相当額(1回の療養につき50万円限度)が受け取れる仕組みです。

また、外来手術の場合でも、入院給付金日額の5倍の保険金が受け取れます。

一方、デメリットとしては、通院給付金の設定がないことでしょう。手術を受けた場合は手術給付金が受け取れますが、それ以外は受け取れません。このため、あくまで「入院することになった場合に備える」商品であるという前提で検討するのをおすすめします。

![]()

3位.ネオdeいりょう健康プロモート/ネオファースト生命

「ネオdeいりょう(健康プロモート)」ご案内ページ|ネオファースト生命

| 保障期間 | 終身 |

|---|---|

| 入院保障日額 | 3,000円~20,000円の間で設定(1,000円単位) |

| 1入院支払限度日数 | 60日または120日 |

| 通算支払限度日数 | 1,095日 |

| 手術給付金 | 【入院中】55,000円 【通院中】25,000円 ※基準給付金額25,000円の場合 |

| 死亡保険金 | - |

| 生存給付金 | - |

| 加入可能年齢 | 満20歳~満80歳 |

ネオdeいりょう健康プロモートをおすすめする理由

第一生命のグループ会社であるネオファースト生命が扱う引受基準緩和型医療保険です。この保険をおすすめする理由は

- 健康状態次第では保険料を安くできる

- 加入後の支払削減期間がない

の2つです。まず「健康状態次第では保険料を安くできる」についてですが、契約から5年後の契約応当日の前日において、以下の2つの条件を満たしていれば、それ以降は健康割引特則が適用されます。

- 疾病入院給付金の支払われる入院の日数が通算して5日未満(ない場合も含む)

- 災害入院給付金の支払われる入院の日数が通算して5日未満(ない場合も含む)

また、この商品には、加入後の支払削減期間がありません。そのため、契約して1年目に入院する羽目になったとしても、保険金は満額受け取ることができます。

一方、デメリットがあるとしたら、主契約でカバーできるのは、入院給付金のみであることです。他にも保障してほしい項目があれば、特約を追加していく形になるので、どうしても保険料は高くなります。

![]()

4位.スマイルメディカルSuperワイド/朝日生命

| 保障期間 | 終身 |

|---|---|

| 入院保障日額 | 11,000円、5000円、3000円から選択可能 |

| 1入院支払限度日数 | 60日 |

| 通算支払限度日数 | 1,000日 |

| 手術給付金 | 5万円 |

| 死亡保険金 | ― |

| 生存給付金 | ― |

| 加入可能年齢 | 満20歳~満85歳 |

スマイルメディカルSuperワイドをおすすめする理由

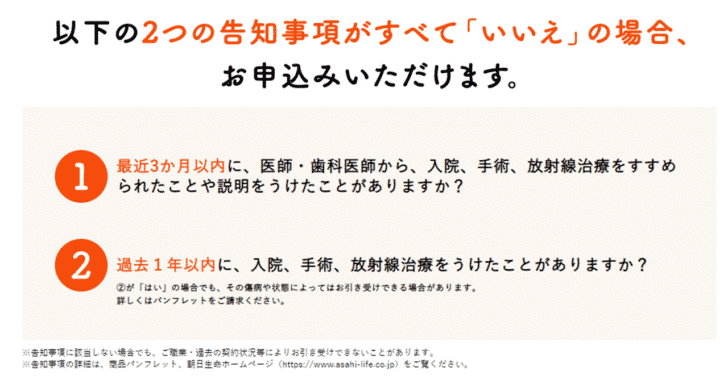

スマイルメディカルSuperワイドは、朝日生命の引受基準緩和型医療保険です。この商品をおすすめする理由は

- 日帰り入院でもまとまった保険金が受け取れる

- 給付金の削減期間はない

- 告知すべき項目が少ない

の3つです。まず「日帰り入院でもまとまった保険金が受け取れる」ですが、日帰り入院であったとしても、入院給付金に加え、医療費充当給付金(入院一時金)が受け取れます。また、給付金の削減期間もないため、契約して1年目に入院した場合でも、保険金は満額受け取ることが可能です。さらに、告知すべきなのは、以下の2つの項目だけなので、健康状態に不安がある場合でも、加入するハードルが非常に低くなっています。

出典:スマイルメディカルSuperワイド|朝日生命保険相互会社

一方、デメリットがあるとしたら、通院保障が手薄なことでしょう。特約を付加することで、退院した後の通院についても、退院から180日以内であれば、通院一時金として30,000円が受け取れます。ただし、何日通院したとしても一定なので、通院日数が多い場合、カバーするのは難しそうです。

![]()

5位.ゴールドメディ・ワイド/FWD富士生命

| 保障期間 | 終身 |

|---|---|

| 入院保障日額 | 15,000円、11,000円、5,000円から選択可能 |

| 1入院支払限度日数 | 30日または60日 |

| 通算支払限度日数 | 1,095日 |

| 手術給付金 | 【入院中】入院保障日額の20倍 【通院中】入院保障日額の5倍 |

| 死亡保険金 | - |

| 生存給付金 | 有※健康ボーナスの設定あり |

| 加入可能年齢 | 満40歳~満80歳 |

ゴールドメディ・ワイドをおすすめする理由

ゴールドメディ・ワイドはFWD富士生命の引受基準緩和型医療保険です。この商品をおすすめする理由としては

- 入院給付金日額を最大15,000円まで設定できる

- 健康ボーナスがもらえる

の2つです。入院給付金日額を15,000円まで設定できるので、入院中の自己負担費用が多くなった場合にも備えられます。

また、健康ボーナスは、特約として引受基準緩和型無事故給付金特約を付帯していた場合に受け取れます。5年ごとの対象期間中に、入院給付金または手術給付金の支払がなかった場合、入院給付金日額の10倍がもらえる仕組みです。

一方、デメリットとしては、支払削減期間が設けられているため、契約から1年以内に病気やケガで入院すると、受け取れる保険料が半分になることでしょう。