目次

1.初めに

現在、約9割の人が何らかの生命保険に加入しているといわれています。しかし、その加入している生命保険の契約内容についてしっかりと理解したうえで加入した人はほとんどいないのではないかというくらいに少ないことも現実にあります。

契約内容を知らないものに対して、何百万という大金を払っていると考えると、やはり怖いですよね、

今回は、生命保険の仕組みと用語の解説を行ったうえで、生命保険の保障形態の代表的なタイプ5つについて、解説していきます。

2.生命保険の仕組みと用語の意義

(1)生命保険の仕組み

生命保険の仕組みとしては、生命保険の契約者が保険料を生命保険会社に支払い、その支払われた保険料から各種保険金を支払うといった「相互扶助」の考え方の上で成り立っています。また、生命保険の種類には、大きく「死亡保険」と「医療保険」の2種類に分かれます。

死亡保険

死亡保険は、生命保険の中で最も主力となる保険の種類といえます。被保険者が死亡した場合や高度障害状態になってしまったことを要件として保険金が支払われるものとなります。

医療保険

医療保険は、被保険者が事故や病気などによって入院した場合などに支払われる保険の種類です。医療保険は、特定の疾病になった場合や高度先進医療を受けた場合といったように、その種類や範囲が非常に広範囲にわたることが大きな特徴といえます。

(2)生命保険の2つの原則

生命保険の仕組みは「収支相当の原則」と「給付反対給付金等の原則」という2つの大原則の上で成り立っています。

・収支相当の原則

収支相当の原則は「保険契約者の支払っている保険料」と「保険金給付の受取人に支払われる保険金」は均等の関係になるという仕組みになっているということです。

つまり、「「保険契約者数×保険料」=「死亡者数等×保険金」」という仕組みが成り立つため、保険は「相互扶助」の考え方によって成り立っているといえるわけです。

・給付反対給付均等の原則

給付反対給付均等の原則とは、被保険者ごとの負担割合をそれぞれの年齢層や性別などから統計的に計算して算出されたデータをベースにして定めることを言います。

簡単に言うと、若い人ほど死亡率は低くなるが、逆に年齢が高くなるにつれて死亡率が高くなる傾向にあるため、若い人の方が高齢の人に比べると保険料の負担は少なくて済むということになります。

つまり、「死亡率が高い=保険金の支払い要件が発生する可能性が高い」と考えられるので、保険金の支払いが発生する可能性が高いのであれば、それなりに保険料を高く設定せざるを得ない(リスクが高いことを行うのであるから、それ相応の対価が発生するという考え方)ということです。

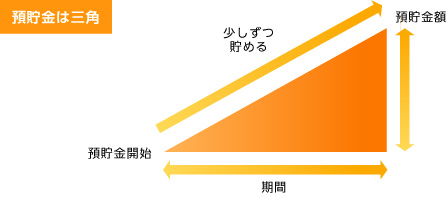

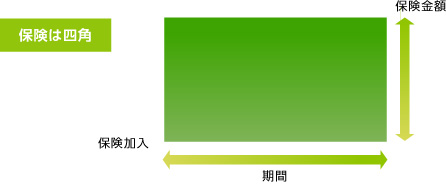

(3)預貯金と保険の違い

預貯金は三角で保険は四角という形で例えられることがあります。これは保険会社で営業をしたことがある人であれば大体の人が目にしたことがあるようなお話かと思います。これは「資産の増え方」を表しており、実際にどのように増えていくかについて解説していきます。

・預貯金

預貯金は、銀行などに少しづつお金を預入れて、資産を増やしていく方法です。そのため、時間の経過に応じて預貯金の総額が増えていくので、資産の増加の流れが三角形を形成するということになります。しかし、預貯金等の場合、元本自体は増えていくのですが、利息収入が見込めないという特徴もあります。

・保険

保険の場合は、保険に加入した段階から契約で決めた保険金額が支払われる保証がされているため、期間の経過に応じて増加するといったことはありません。(保険商品によって異なる形のものもあります。)そのため、保険は保障内容が四角の形になっているといえます。

(4)生命保険の3つの基本型

生命保険には、「死亡保険」「生存保険」「生死混合保険」という3つの基本形から構成されています。

①死亡保険

死亡保険は、被保険者が病気や事故等によって死亡した場合において、保険金の支払いを行う保険です。死亡保険は、その保障期間によって「定期保険」と「終身保険」の2種類に分かれます。

②生存保険

生存保険は、被保険者が生きている状態で、一定の要件に該当する場合に保険金が支払われる保険です。死亡保険と異なり、支払い要件を満たすことで、何回も受け取ることが出来るという部分で大きく異なります。

③生死混合保険

生死混合保険とは、被保険者が生きている場合は、その支払い要件を満たした場合に保険金の支給が行われ、また、死亡したとしても死亡保険金が支払われるタイプの保険です。代用的なものとしては、終身保険や養老保険がこれに該当します。

(5)主契約と特約

保険契約には主契約と特約の2種類の契約内容があります。

・主契約

保険契約のメインとなるもので、死亡保険や医療保険などはこの主契約といわれるものになります。つまり、この契約だけでも効力を生じることが出来る中心となる保険契約のことを言います。

・特約

特約は、主契約の内容を補完することを目的とした契約です。主契約に付随する形で契約することが多く、特約のみで単独の契約の効力をなしません。(特約のみの契約はできないということ)

(6)保険料と配当金

生命保険の保険料は「予定死亡率・予定利率・予定事業費率」といわれる3つの予定率によって決まっています。生命保険は、年齢が高くなれば高くなるほど、保険金を支払う要件に該当する可能性が高くなるため、契約時点の年齢が高くなるにつれて保険料は高くなる傾向にあります。また、持病を持っている人や大きな病気の既往歴がある場合も同様に保険料は高くなる傾向にあるか、保険会社が引き受けをしてくれないこともあります。

【保険料を構成する3つの予定率】

・予定死亡率

過去の統計をもとに、性別、年齢別の死亡者数(生存者数)を予測し、将来の保険金などの支払いにどれくらいの金額になるかについてを計算するときに用いる率のこと。

・予定利率

保険会社では、資産運用を行うに際して、一定の運用収益をあらかじめ見込み、その分を保険料から割引きます。この保険料から割り引く額を算定する際に使用する率(運用収益率)のことをいいます。

・予定事業費率

事業運営に必要な経費が保険料の中でどれくらいの割合になるかという基準となる率をいいます。

【配当金の仕組み】

生命保険には、保険料を払っている契約者に対して配当金という形で還元する仕組みがあります。配当金とは、3つの予定率と実際の発生率との差から生じた剰余金の合計です。保険における配当金は、株式などの配当金や」預貯金の利息とは異なり、保険料の事後精算という性格が強いものといえます。

生命保険の契約の内容によっては、配当金が支払われる「有配当保険」と配当金が支払われない「無配当保険」とに分かれます。

(配当金の種類)

・3利源配当タイプ

3つの予定率と実際の率との差によって発生した損益を集計し、利益が生じた場合に配当金として分配する方式の配当金。

・利差配当タイプ

予定利率と実際の運用成果との差によって生じる損益を、一定年数ごとに通算し、利益が生じた場合、配当金として分配するタイプの配当金です。こちらは、株式の配当金に近い性質を持っている配当金とも言えます。

(7)用語の定義

・保険契約者

生命保険の契約をした人のこと。つまり、生命保険の契約書にサインした人ということになります。

・被保険者

生命保険の保険の対象者のこと。つまり、被保険者となる人がその生命保険の保険契約における保険金の支払い要件に該当した場合に、生命保険会社から保険金が支払われるということになります。

・保険金受取人

生命保険会社から支払われる保険金を受け取る人です。

・引受け

生命保険契約の内容について、生命保険会社が保険金の支払いを行うことを決定すること。つまり、生命保険会社が生命保険の契約の内容を承認することです。

・失効

生命保険などの保険契約の効力がなくなってしまうこと。基本的に、保険料の支払期限から

・約款

保険契約の内容について記載されたものです。近年では、紙ベースからDVDなどにするといったペーパーレス化が進んでいます。

・告知

保険契約者が生命保険会社に対して、健康状態などについて自己申告を行うことで、基本的には各生命保険会社によって告知の範囲や内容が異なります。

・主契約と特約

生命保険契約として効力を発揮するものを主契約といい、主契約の内容を補完する役割を持つ契約を特約といいます。主契約はその契約だけで契約をすることができますが、特約は単独では契約を結ぶことが出来ません。

・免責期間と免責事項

免責期間とは、保険会社が保険金の支払う要件が発生したとしても保険金を支払わない期間のことです。免責事項は、保険金の支払い要件を満たしていたとしても、その原因が保険金を支払うことが認められない内容を言います。具体的には、自殺による死亡の場合や虚偽の申請を行った場合などが該当します。

3.生命保険の主な保障パターン

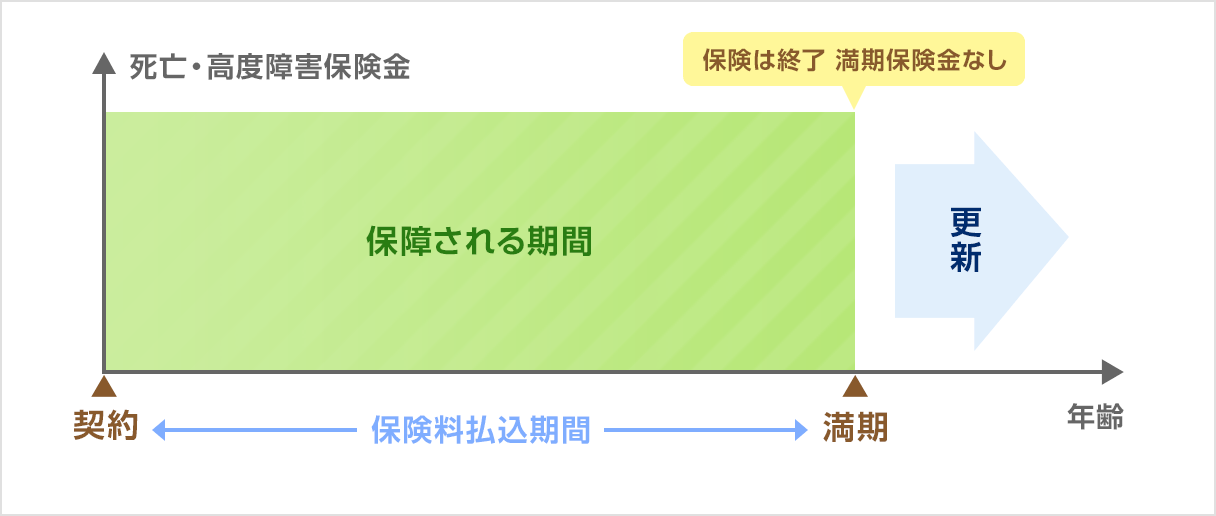

(1)定期保険

定期保険は、一定の期間について保険金の支払いが行われる要件が発生した場合に保険金の支払いが行われるが、保険料は掛け捨てとなるタイプのものを言います。

定期保険には、期間の経過に伴い保険金の金額が増加するものや減額するものなど、様々なタイプのものがありますが、保障期間が満了になった時点で自動更新されるものが多く、その更新された年齢を基準に保険料が更新されるため、月々の保険料が高くなるという特徴があります。また、少しではありますが解約返戻金が出る定期保険もあります。

(2)養老保険

養老保険は、満期を迎えた時点で満期保険金の支払いを受けることが出来るタイプの保険です。保険期間中に死亡した場合であっても、死亡保険金の支払いは行われ、また、途中で解約をした場合についても一定の金額の解約返戻金が支払われることも大きな特徴といえます。保険料は定期保険に比べると割高です。

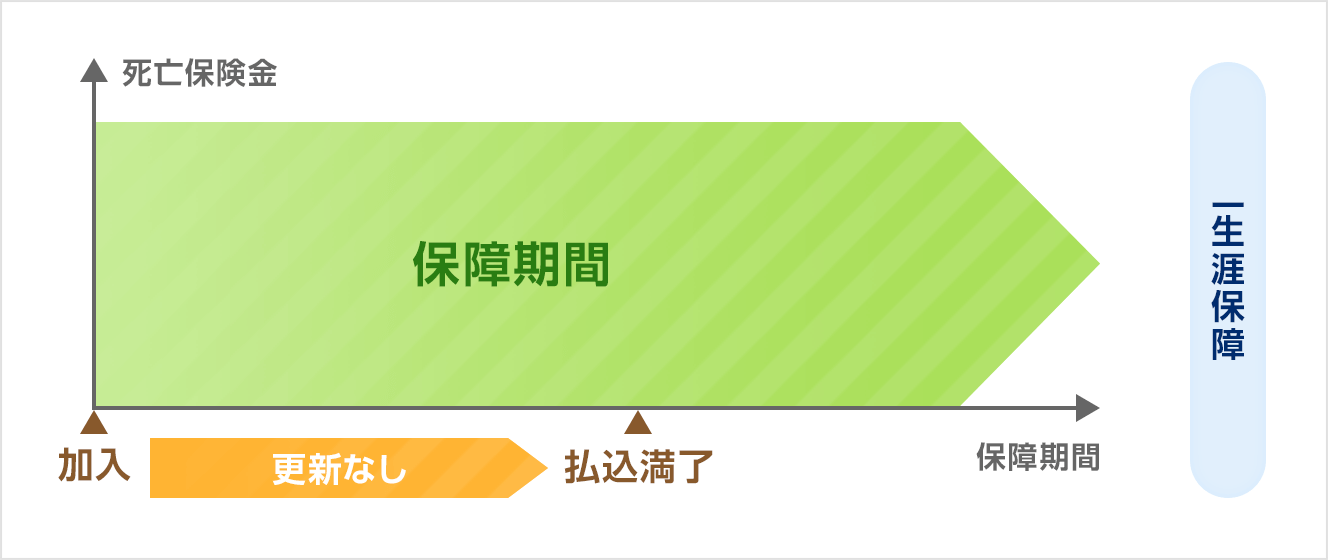

(3)終身保険

終身保険は、保障期間は一生涯続きます。また、保険料は一定の期間を超えると払う必要がなく、解約返戻金については、保障期間が続けば続くほど増加していき、保険料払い込み金額の総額を上回るところまで増やすこともできます。

終身保険には、利率変動型積立終身保険といわれるタイプもありますが、これについては別の機会で説明していきます。

(4)定期保険特約付き終身保険

終身保険の保障内容に定期御県の保障内容を特約として付けたタイプの保険商品です。このタイプの特徴は、終身保険が主契約であるということです。終身保険の保障だけでは不安を感じる場合や、別で定期保険を契約するよりは、特約という形でセットにした方が保険料が割安にすることが出来るというところから、こういった組み合わせの保険商品も多く登場しています。

4.勘違いしやすい保障内容

皆さんは自分が加入している生命保険の契約内容や保障内容について正確に把握しているでしょうか?実際に聞いてみると、ほとんどの人が保障内容を正確に把握していない、または、内容を勘違いして認識している人が多いことが分かりました。

そんな、勘違いしやすい生命保険の保障内容について、今一度、正しい内容を認識することが出来るようにするために、気を付けておいてほしいポイントについてお話していきます。

(1)死亡保障の内容と保障期間

よく相談を受けているときに出てくる勘違いとして、死亡保障の内容と保険の保障期間が把握できていないということです。勘違いしやすいポイントとしては、「ある年齢を超えたら死亡保障の保険金が少なくなってしまう保険契約に加入している」のに、一生涯同じ死亡保険金が払われると考えていることです。

具体的には、60歳までは、5,000万円の死亡保険金が支払われるが60歳を過ぎると300万円に死亡保険金が減額されてしまうことといったように、死亡保障の内容が年齢によって変わることがあるということです。

これは、終身保険に定期保険が特約でセットとなっている保険契約であることなどが考えられます。現役時代において万一があった場合の備えを手厚くすることを考えて加入したが、長期的な保障内容となるため、定期保険の部分の保障年齢のことを忘れてしまっているといったことが理由といえますので、下記でも述べますが、保険の見直しにおいて、現在加入している保障内容を再度確認する必要があります。

(2)主契約と特約

その保障内容が主契約なのか、それとも特約なのかというところで勘違いしてしまう部分があります。主契約は、「被保険者の万一に備えるためとなる保障の中心」であり、その契約だけでも効力を持つものであるのに対して、特約は「主契約に付随する形の契約」であり、いわゆるオプションともいえる部分です。また、特約は主契約とは違い、特約を単独で契約を結ぶことが出来ません。必ず主契約とセットで契約を結ばなければなりません。

(3)解約返戻金と満期返戻金

解約返戻金は、保険契約を途中で解約した場合に、その時点までに積み立てられていた(もしくは運用された実績による)資産を契約者に対して還元するお金のことです。

満期返戻金は、契約期間が満了したことにより保険契約が終了したときに、積み立てられていたお金を契約者に還元するときに受け取るお金のことを言います。

2つの違いは、保険金等を受け取るタイミングです。満期まで待ってもらうのか、保険期間の途中で解約して受け取るかというように、いつp金を受け取るかということが違います。

(4)保険の見直しをするタイミング

保険の見直しをするタイミングとしてよく言われることとして「定期保険の契約期間が満了になったとき」や「大きなライフイベント(子供の自立など)があったとき」ということがよく言われるところかと思います。

実際のところ、保険の見直しをするタイミングは「いつでも」が正解なのかもしれません。ただし、注意してほしいのは「定期保険の保険期間の満了が近い人」です。

たいていの定期保険の契約では「自動更新」されるものが多いため、保険期間が更新されると、更新時の年齢での保険料の更新となるため保険料が急激に高くなることがあったり、また、健康状態によっては更新がかけられないこともありますので、そういった部分においては注意が必要です。

5.まとめ

生命保険は全人口の約90%の人が加入しているものですが、毎月支払っている保険料だけでなく、その保険内容についてしっかりと理解しないまま系安していることが多く、後になり様々な場面において問題が発生することもあります。

保障内容は、その時その時によって必要な保障内容や補償金額が変化しますので、本当に必要な保証額を必要最低限の保険料で賄うことも、家計の見直しをするうえで、そして、老後の資金対策を考えていくうえで必要不可欠とも言えます。

そして、約3,000万円~5,000万円とも言われる保険料をその内容を知らないまま支払っているという事実はまさに恐怖です。今一度、保険の仕組みを学んだうえで、本当に必要な保険なのかどうかについても、見直すきっかけにしていただければと願います。