目次

火災保険の相場は、建物の構造やそれぞれの補償内容・保険金額によって異なるため、一概にはいえないのですが、保険料の目安はいくらぐらいなのか知りたい方は多いでしょう。

状況に応じて概ねいくらぐらいが相場なのかわかっていれば、要望に合わせた火災保険のプランが設定やすくなります。住宅を所有する人は火災保険に加入するのが一般的ですが、いざ保険を選ぶ時にはどの火災保険がいいのか戸惑ってしまいます。中には、火災保険は本当に必要なのかどうか疑問に思う人もいるでしょう。

今回は、まずは火災保険は絶対に必要なものかどうかを改めて吟味した上で、補償と保険料から選ぶ火災保険5選をご紹介していきます。ぜひ、火災保険選びに迷った時の参考にして下さい。

火災保険は絶対に必要?

普段の暮らしの中で、自身が火災に合うことはおろか、火災を目のあたりにすることさえないというのが多くの方にとって現状だといえます。新たに家のオーナーになって火災保険の加入を検討する方や、すでに保険に加入中の方でも火災保険は絶対に必要な保険なのだろうか、と疑問に思う方もいるでしょう。

とくに最近では鉄筋造りやオール電化や電気の暖房機器などが増えており、火災へのリスクは低減してきています。

おそらく火災保険に加入中のほとんどの方が、幸いにも一度も保険を使ったことはない、というのが正直なところだと思います。毎年、一定額の保険料を支払っていても、もしかすると一生使わない可能性だってあるのです。

しかし、それでもやはり火災保険は必要なのです。なぜなら、火災に合うことはないと誰にも100%断言することはできないからです。

火災の発生状況

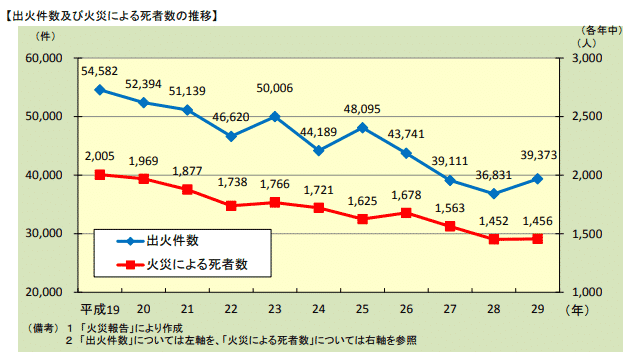

国内の住宅火災件数は明らかに低下傾向にありますが、年間に30,000件以上の火災は起きているのです。

※消防庁 火災の現況

出典:消防庁 参考リンク

消防庁の調査によると平成29年の住宅火災件数は39,373件です。(火災による死傷者は1,456人)

出火原因

出火原因の第1位は「たばこの不始末」です。喫煙をする方は、床やテーブルをうっかり焦がしてしまったことがあるなどと、想像に難くないといえるのではないでしょうか。

意外に思う方も多いかもしれませんが、第2位は「放火」です。放火はストレスや精神的な病気から無差別になされる放火と、殺人や報復などで相手を狙った放火とに分かれるようです。

そして出火原因の第3位は「コンロ」です。コンロは電気にしろガスにしろ、住宅には必ずついていますので、すべての人に出荷の可能性があるといえるようです。

以上のように、いくら火災のリスクが低減しているからといっても、つねに誰かが火災の被害に合っているのです。その中の1人に自分はならないとはかぎらないのです。ですから、万が一火災が起きた時のために火災保険は必要です。

火災保険の補償の対象

火災保険で保険金が支給されるのは、火災の時だけではありません。

火災以外でも、

- ガス漏れによる爆発・破裂

- 豪雨・雪・水災、風災などの自然災害

- 盗難や犯罪による損害

- 不測かつ突発的な事故による損害

など幅広く補償してもらえるから安心なのです。

地震保険

では、火災保険にさえ加入しておけば安心かというとそうともいえません。もう1つ、日本特有のリスクとして地震があります。

火災保険では地震による損害は対象外となっています。一見火災保険の対象と思える地震による火災でも、火災保険では補償することはできません。ですから、火災保険を検討する際には合わせて地震保険に加入しておくことが大切です。

家財保険

火災保険、地震保険、さらにもう1つ加入しておきたいのが家財保険です。火災保険の基本補償はあくまでも住宅のみです。家の中にある家具や電化製品、衣類、大切な宝飾品や美術品などは家財保険にて別途で補償をつけておく必要があります。

たいしたものはないからと軽視する方もいるかもしれません。しかし、もし災害などですべてを失ってしまったとすれば、すべてを買い直すには多額の費用がかかり自己負担では大変です。

万が一に備えて安心して暮らしていくためには、家財保険も火災保険・地震保険と同様に必要不可欠な保険だといえるのです。

火災保険の保険料の相場

{kind=link}

それでは、火災保険に加入するとすれば、保険料はいくらぐらいが妥当なのでしょうか。火災保険の保険料の相場について解説していきます。

冒頭でも触れましたように、火災保険の保険料はそれぞれの住宅の構造や補償内容によって異なってきます。一概にはいえないのですが、概ねのところで戸建の場合とマンションの場合の保険料の相場を見ておきたいと思います。

保険料比較サイトをいくつか参照にして平均的な価格をまとめてみました。

東京都の戸建ての場合

東京都の戸建て、補償金額1500万円、契約年数10年間、面積100㎡、一括払いで契約すると仮定します。

火災・風災を基本補償とし、鉄筋・鉄骨の住宅の場合で8万円~12万円ぐらいです。区分マンションの場合で5万~8万円ぐらい。火災へのリスクが高くなる木造住宅の場合で保険料は15万円~25万円ぐらいが相場となります。

あくまでも目安の金額ですが、それぞれの保険料が安いのか高いのかを判断する材料になると思います。

その他特約、地震保険、家財保険などを追加するとさらに保険料は数万円は高くなります。

保険料を決定する要素

保険料が決まる要素は以下のようになります。

建物の構造→何階建てか、木造か、鉄骨か、鉄筋か(火災のリスクが低い構造ほど保険料は安くなる)

床面積→何坪か、何平方メートルか(床面積が大きいほど保険料は高くなる)

建築年数→築年数は何年か(新しい建物ほど保険料は安くなる)

建築金額→建物の建造費用、購入費用はいくらか(高額になるほど保険料は高くなる)

補償範囲→火災・風災、その他に水災、盗難、破損などの補償をつけるか(補償範囲が広くなるほど保険料は高くなる)

これらの要素によって、それぞれの住宅の保険料が決まります。また、同じ条件であっても保険会社によって保険料や補償金額は変わってきます。

補償と保険料で選ぶ火災保険5選!

安さを重視するなら日新火災!

補償もしっかりつけたいけれど、とにかく保険料を安く抑えたい方におすすめの火災保険は日新火災です。

各住宅の要件にもよるのですが、神奈川県の木造住宅で建物の補償金額を1500万円とした場合で、最低限の補償で安いプランだと3万円ぐらい、充実した補償をつけても10万円ぐらいの保険プランが組めます。

日新火災の火災保険プラン「住自在」

日新火災の火災保険プラン住自在(ジユウジザイ)は、それぞれの希望に合わせた保険プランが選べます。

戸建て充実プラン

基本補償

火災、破裂・爆発、落雷、風災、ひょう災、雪災、水ぬれ、物体落下飛来、騒じょう、盗難、破損・汚損

これらの基本補償に加えて、水災補償、地震保険、家財保険などを追加することが可能です。

10年契約8万円~(住宅の要件による)

戸建標準プラン

基本補償

火災、破裂・爆発、落雷、風災、ひょう災、雪災、水ぬれ、物体飛来、騒じょう、盗難となり、充実プランについてくる破損・汚損が対象外となります。

10年契約7万円~(住宅の要件による)

戸建エコノミープラン

火災、破裂・爆発、落雷と最低限に3つの補償のみをつけた保険プランも選べます。

10年契約3万円~(住宅の要件による)

マンションプラン

区分マンションの方ですと、保険料は最低補償内容にて1万円以下(10年間)~3万円ぐらいの火災保険プランを組むことが可能です。

特約・その他

火災保険と家財保険がセットになった住宅安心保険プランでは、水回りや住宅のトラブルへのサポートサービスが合わせてご利用になれます。住宅安心プランにご加入の場合は、日常生活における個人賠償責任をオプションでつけることができます。

また、地震保険にも加入される場合は火災保険と一緒のお申込みが必要です。

※日新火災の簡単見積りはこちらから

必要な補償のみを選ぶなら楽天損保!

楽天損保なら、自分で必要な補償のみを選んで自由に組み合わせることができます。とくに築10年未満の建物は保険料が安くなる傾向にあります。

楽天損保のホームアシスト

楽天損保の場合、通常はセットになっている基本補償の中から必要なものだけ選べます。最低補償のみだと戸建でも2,3万円で組める場合もあります。

補償プランは自由設計ですから、例えば・・・

最低補償プラン

最低限の補償だけで構わないという方は、

火災、落雷、破裂、爆発、風災、ひょう災のみで補償金額を抑えることが可能です。

10年間の保険料は20,000円~(住宅の要件による)

充実補償プラン

補償をしっかりつけたい場合でも、

火災、落雷、破裂・爆発、風災、ひょう災、雪災、水災、物体の衝突、盗難、水漏れ、騒じょう、不測かつ突発的な事故

などを全部組み合わせても、築年数が浅い建物の場合だと割安の保険プランが可能です。

10年間の保険料は60,000円~(住宅の要件による)

マンションプラン

区分マンションの方は最低保険プランが1万円~お見積りが可能です。

特約・その他

火災保険と一緒に地震保険、家財保険も追加して頂けます。

その他にも、無料サービスとして水回り、カギ、ガラス、エアコン、給湯器などのトラブルの際には30分以内の応急処置が無料でご利用になれます。

※楽天損保のお見積りはこちらから

住宅に強い保険会社ならセコム損保!

次に火災保険でおすすめなのはセコム損保です。セコムは住宅セキュリティシステムご存知の方も多いように住宅関連には強い保険会社なので安心です。

セコム損保のマイホーム保険

セコム損保のマイホーム保険は3つの基本補償プランがあります。

ワイドプラン

火災、落雷、破裂・爆発、風災・ひょう災・雪災、盗難、物体の落下・飛来・衝突、水漏れ、騒じょう、水災

10年間の保険料は10万円~(住宅の要件による)

ベーシックプラン

火災、落雷、破裂・爆発、風災・ひょう災・雪災、盗難、物体の落下・飛来・衝突、水漏れ、騒じょう

10年間の保険料は6万円~(住宅の要件による)

スリムプラン

火災、落雷、破裂・爆発、風災・雪災

10年間の保険料は3万円~(住宅の要件による)

※マンションプランは区分マンションに限りオンラインでの見積り相談が可能です。その他の物件にお住まいの方はお問合せ下さい。

特約・その他

地震保険、家財保険は同時にご加入いただけます。

セコム損保ではセコムのセキュリティシステムをご利用中の方は割引が適用となります。他にも、臨時費用特約、地震火災費用特約、失火見舞い費用特約などの特約をお選びいただけます。また、オール電化割引、築浅割引などの割引サービスが充実しています。

※セコム損保の火災保険の見積りはこちらから

手厚い補償を重視なら東京海上日動!

基本補償がほぼフルカバーでセットになっていて、安心できる火災保険は東京海上日動です。

東京海上日動のトータルアシスト住まいの保険

保険料は多少割高ですが、基本補償が充実していて支払い限度額×2倍までは保険金の支給が可能となるので、手厚い補償を受けたい方におすすめです。地震保険は基本的に自動セットとなっています。

基本補償は2つのタイプから選べます。

充実タイプ

火災、落雷、破裂・爆発、風災・ひょう災・雪災、物体落下・飛来・衝突、盗難、破損・汚損

10年間の保険料は13万円~(住宅の要件による)

スタンダードタイプ

火災、落雷、破裂・爆発、風災・ひょう災・雪災、物体落下・飛来・衝突、盗難

10年間の保険料は10万円~(住宅の要件による)

マンションタイプ

東京海上のマンションタイプは水災補償はなしで3万円ぐらいから保険プランがご相談いただけます。

特約・その他

東京海上日動の大きなメリットは、特約やその他利用できるサービスが非常に充実していることです。

損害を受けた際の残存物片付け費用、仮修理費用、損害範囲の調査費用などが基本補償に含まれています。また、臨時費用補修特約、類焼損害特約、建物電気機械事故特約、個人賠償責任特約などを要望に応じて追加することが可能です。

※東京海上日動の見積りは代理店窓口にて受付となります。お問い合わせはこちらから。

保険金支給額を重視するなら三井住友海上火災保険!

支払う保険料は多少高くとも、いざという時の支給額を重視するのであれば三井住友海上火災保険です。

三井住友海上のGKすまいの保険

三井住友海上の火災保険はGKすまいの保険といって、基本補償のプランが6つに分類されています。建物が全焼・全壊(80%以上)した際には建物保険金額が全額支給される点が大きな特徴となっています。

- 火災、落雷破裂・爆発

- 風災・ひょう災・雪災

- 水漏れ

- 盗難

- 水災

- 破損・汚損

以上が基本補償6つです。

それ以外にも、破損・汚損以外の5つの補償、または水災と破損・汚損を除いた4つの補償のどちらかを選ぶことも可能です。

※区分マンションの方でも同様に上記の基本補償からご相談いただけます。

10年間の保険料は9万円~(住宅の要件による)

特約・その他

地震、家財保険はセットにしてプランを組むことが可能です。

日常生活賠償特約、建物・家財の免責金額ゼロ円特約、事故時諸費用特約、建物水災支払限度額特約などがセットできるワンランク上の「GKすまいの保険グランド」にて補償や利便性を充実させることもできます。

※三井住友海上の火災保険の見積りはお電話か代理店窓口にて受付となります。お問い合わせや資料請求はこちらから。

※火災保険の保険料の比較の目安として、価格.comのサイトを参考にすることもできます。

まとめ

今回は、火災保険は必要なのかどうかを吟味することから始まり、保険料の価格相場、そして補償内容と保険料から選ぶ火災保険5選をご紹介いたしました。

火災保険は住宅の構造や築年数、補償内容、さらに保険金額などによって異なるため一概にはいえませんが、最低補償だけをつけて格安の保険プランを組むのであれば10年間で5万円以下で加入できる場合もあります。

補償を充実させて、高い保険金の設定を希望される方は最低でも10年間で10万円以上は見ておいた方がよいでしょう。さらに、木造住宅や床面積が大きい、資産価値が高い住宅になる場合は数十万円かかることもあります。

補償内容、補償される保険金、そして保険料金とのバランスを考えて最適な火災保険を選ぶことが大切です。それぞれにとって、何を最優先したいかによっても選ぶ保険会社や保険プランは違ってきます。必ず複数の保険プランをしっかり比較検討した上で選ぶようにしましょう。

また、火災保険に加入する際には、合わせて家財保険・地震保険も検討することが大切なこともお伝えいたしました。原則として家財保険や地震保険は火災保険への加入が前提となっていますので注意して下さい。

今回ご紹介しました火災保険5選を参考に、まずは気になる保険会社にて資料請求や見積りを依頼してみましょう。