目次

日本は、アメリカ、ヨーロッパの主要国、イギリスなどと肩を並べる経済大国の1つで、平均的な生活水準は高く、余裕ある資産を保有する人も少なくありません。

しかし、その資産をどう運用していくかに関してはその他の国に比べると消極的で、預金のみにこだわる傾向にあります。国内の預金比率は圧倒的に高く、まだまだ、資産運用に対してネガティブなイメージを持っている人が多いことがわかります。

資産運用で損すると思うのはどうしてでしょうか。

今回は、リスクを知ることで、安全にお金を増やすこともできる資産運用について解説していきたいと思います。

資産運用のイメージは

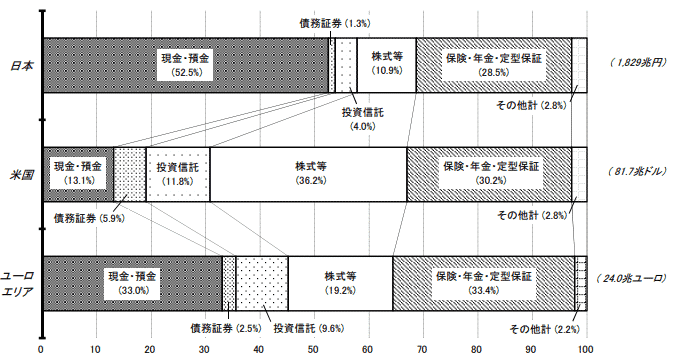

日本では、個人の資産はここ20年間で1.5倍に増加しているのですが、その大半が預金に回されています。

個人の金融資産のうち現金・預金が52%と、アメリカ、EU圏に比べるとお金を運用して増やすという意識が低いようです。

日本銀行が行った調査によると現金・預金の比率は、

- 日本→52%

- アメリカ→12%

- EU圏→33%

と日本が最も高く、

反面、株式、債券、投資信託への資産運用の比率は、アメリカの約3分の1以下、EU圏の約2分の1以下にとどまっています。

※家計の金融資産構成

出典:日本銀行 家計の金融資産構成 参考リンク

投資をすると損する?

iDeco、NISAなどの言葉が身近に聞かれるようになって、国内でも投資信託にて資産運用を始める人も徐々に増えきてはいるのですが、資産運用をしていない人ほど、投資=損をするというイメージを持つ人も多いようです。

資産運用に対するイメージ調査

三井住友銀行が運営する資産運用のコンテンツサイトでは、三井住友銀行が行った資産運用に対する調査が公表されています。

※三井住友銀行/資産運用の意識調査

出典:三井住友銀行 Money VIVA 参考リンク

調査によると、資産運用をしていない人にとって「知識がない人は損をする」というイメージが最も多かったようです。

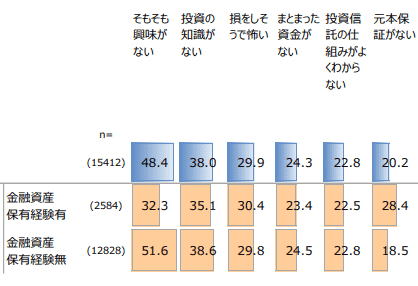

※投資信託協会による意識調査

出典:投資信託協会

投資信託協会が行った資産運用の意識調査では、「興味がない」が最も多く、続いて「知識がない」「損をしそうで怖い」が挙げられています。

どうして損すると思うのか

資産運用をすることで損をするとネガティブなイメージを持ってしまうのは、

↓

だから興味がない、または、損するに違いない

↓

損をしたくないから預金に資産を回す

といったように、資産運用や投資のことがよくわからないから、そう思ってしまうのだといえます。

学ぶことで損失を防ぐ

確かに、投資家の中には損失を抱える人もたくさんいます。とくに短期で行う投資はギャンブル的な要素が含まれることも100%否定できません。

しかし、投資はギャンブルではありません。

ですから、投資の仕組みや投資する金融商品のことがわかれば、損するリスクはあっても安全性を重視してお金を増やしていくことは可能なのです。

理由もなく投資するのはギャンブル

従って、資産運用、投資を成功させていくにあたっては、最低限に学んでおくことがいくつかあります。

何となく、理由もなく投資をするのは、ギャンブルと一緒です。お金が増えるか減るかのどちらかを100%運に任せるわけです。

ギャンブル=損するから怖い、という方式が成り立ちますが、投資の場合は根拠のある投資であれば、むしろ成功する確率は非常に高いといえるのです。

つまり、資産運用、投資のことをしっかり学ぶことで損失を避けることはできるのです。

※資産運用とはそもそも何なのか、以下の記事を参考にしてみて下さい。

資産運用のリスクとリターン

どんな金融商品でも預金以外の投資商品には、何らかのリスクがついてきます。

損失を抑えて、安全に利益を得ていくためにも、まずは資産運用のリスクとリターンを学んでおくことが必要です。

リスクとは

リスクとは、結果がどうなるのか先が見えないことを意味しています。

つまり、100%将来的な保証がなく、利益が出る可能性もあれば損失が出る可能性もあるということになります。

リターンとは

リターンとは、結果として得る利益のことをいいます。

配当や利息収入、売却によって得る利益のことで、投資した金額に対する報酬になります。

では資産運用、投資におけるリスクとリターンを詳しく解説していきます。

投資のリスク

投資における主なリスクは以下の4つです。

価格変動リスク

価格変動リスクとは、資産の価値が変動していくということです。

預金口座に預け入れた金額は、100%安全性が保障されており、年月が経っても減ることはありません。

しかし、債券、投資信託、株式、外貨などは、常に価格が変動していきます。将来的にその価格がどうなるかわからない、損失を出すかもしれないリスクがあります。

信用リスク

信用リスクは、企業や国の財政が破綻してしまう可能性があることを意味しています。

- 政治的要因

- 経済的要因

- 地理的要因

などによって、金融商品の価値が損失してしまうことがあります。

金融商品によっては、「AAA」「BB」などとその信用度の格付けが確認できるものもあります。

為替リスク

為替リスクは、主に外貨が関わる金融諸品に対するリスクのことです。

それぞれの国の通貨の価値は常に変動しています。ドルの価値が高くなれば円の価値が下がったりと為替レートによって、投資した金融商品の価値が下がってしまうリスクがあります。

金利リスク

各国の中央銀行は、その国の金利率の目安となる政策金利を定期的に調整しています。

預金でつく金利なども、中央銀行が定める政策金利によって大きく左右されています。

政策金利によって、その金融商品の利息や価格が変動するリスクがあります。

投資のリターン

それでは、次に投資をする目的ともなる、投資のリターンについて解説していきます。

投資のリターンは大きく2種類に分かれます。

インカムゲイン

インカムゲインは、配当金や利息によって得る利益のことをいいます。

株式の配当金、債券の利息などがこれにあたります。商品によって配当金や利息の支給回数は異なり、インカムゲインがつかないものもあります。

キャピタルゲイン

キャピタルゲインは売買益によって得る利益のことです。

10万円の金融商品を15万円で売却すれば、5万円の利益を得たことになります。逆に、損失となった場合は、キャピタルロスといいます。

トータルリターン

2種類のリターン、インカムゲインとキャピタルゲインの総額をトータルリターンといいます。

利息や分配金で得た利益と、売却によって得た利益がトータルでいくらなのかを表すものです。

利回り

また、利益率が投資金額に対して、年間でどれくらいの割合になるのかを表したものが利回り率です。

利回り率5%とは、100万円の投資金額に対して年間で5万円の利益が出たことを表しています。

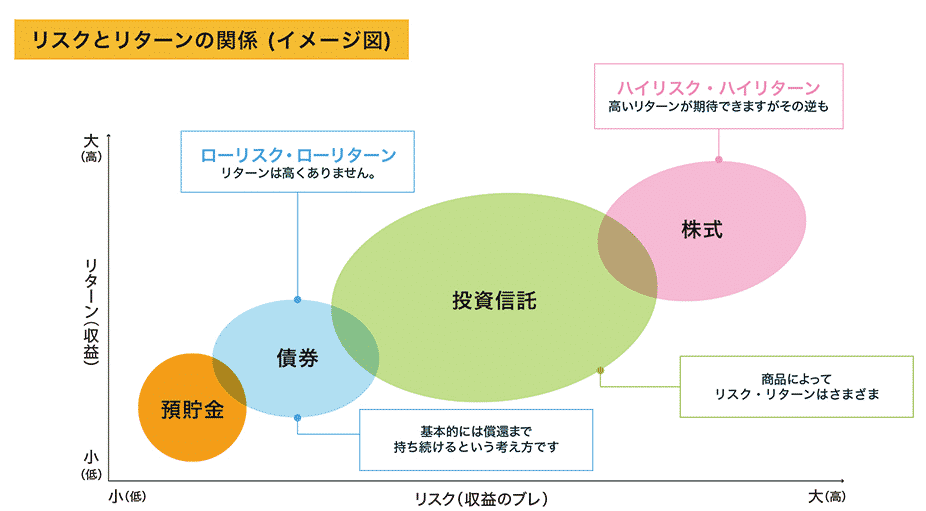

リスクとリターンの関係

投資におけるリスクとはどのようなものか、投資で得る利益とはどのようなものか大まかにわかったところで、次にリスクとリターンの関係を見ておきましょう。

投資におけるリスクとリターンは非常に密接な関係にあります。

基本的に、

- リスクの高いものほど、大きなリターンを期待できる

- リスクが低いものほど、リターンも小さくなる

という仕組みになっています。このようなリスクとリターンの関係を、

- ハイリスクハイリターン

- ローリスクローリターン

と表現しています。

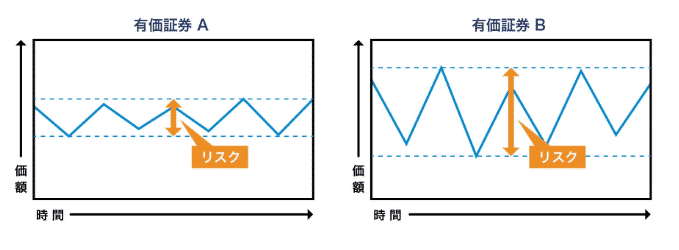

値動きの幅

投資をする対象が、ハイリスクなのか、ローリスクなのかは、価格変動の幅を目安にすることができます。

出典:投資信託協会 参考リンク

上図のように、

有価証券Aは値動きが小さく、価格が下がった時と価格が上昇した時の差が少なくなります。従って、値下がりした時の損失も小さい代わりに、値上がりした時の利益も小さくなる傾向にあります。

有価証券Bの場合は、価格変動の幅が大きくなります。ということは、値下がりした時の損失も大きい代わりに、値上がりした時には大きな利益が期待できるのです。

リスクとリターンの関係から言えば、

10万円の利益を投資で得たいならば、10万円の損失を覚悟しておく必要があるということになります。

損失を抑える方法

リスクを完全に0にすることは、投資においては不可能ですが、損失を抑えながら安全に投資を行う方法はいくつかあります。

最安値で購入しておく

それがどんな投資であったとしても、できる限り値段が下がった時に購入しておくことです。値動きを過去のデータからリサーチして、その商品の最安値の価格帯をチェックしておきましょう。

最安値圏に価格が来た時に購入しておけば、それ以上値段が下がるリスクも小さくなります。逆に、最も値上がりしている時に購入すれば、さらに価格が上昇する可能性もありますが、価格が下がる可能性も高くなります。

リスクの小さいものから投資を始める

投資の初心者におすすめなのが、まずは利益も大切ですが、投資を学び、投資に慣れることです。

ですから、最初はリスクが小さいものから始めることで、初心者に起こりがちな損失も小さく抑えていけるので安心です。

少額から始める

また、もう1つのリスクを抑える方法として、少額から投資を始めることです。

最初は、仮に失ったとしてもあきらめがつく金額から始めるようにしましょう。投資の知識が増えて、売買のタイミングや銘柄選びなどで自信がついてきたら、少しずつ金額を増やしていくことができます。

長期計画で取り組む

価格変動リスクなどから、極力損失を防ぐ方法として、長期計画でコツコツと投資を積み重ねていく方法です。ただ、個人的には自動的に積み立てをする方法はあまりおすすめできません。

なぜなら、せっかく安値で購入したとしても、高値にある時でも自動的に購入となれば、その平均価額も高くなってしまい、売買益が狙いにくくなるからです。

価格が下がる度に、ちょこちょこと3千円、5千円、2万円、3万円などと買い重ねていく方が利益を出しやすくなります。

損切ラインを決めておく

損失を極力抑える方法として、必ず決めておきたいのが、いくらまで下がったら売却するかということです。いつかは上がると思った価格が延々と下がり続ける場合もあり得ます。

早い段階で売却することで損失を小さく抑えることが可能です。それぞれにとって、失った場合にあきらめがつく金額も様々ですから、各自で最初に決めておきましょう。

需要が伸びる根拠を持とう

原則として、いかなる金融商品でも需要が高くなれば価格は上昇し、需要が低下すれば価格も下がる傾向にあります。

投資する対象の今後の需要はどうなのかをしっかり吟味することが欠かせません。

需要が絶対に伸びると確信できるものであれば、多少価格が下がったとしても、いずれは値上がりするものも多くあります。

価格が下がっても慌てない

政治的要因、経済的要因によっては、一時的に価格が著しく低下してしまうこともあります。

そんな時は慌てて売却してしまうと、大きな損失を抱える可能性があります。なぜなら、価格が暴落した直後に、また上昇する可能性もあるからです。

待つかどうかの目安としては、なぜ価格が下がったのかを突き止めることです。その理由によって判断することができます。

また、その他の金融商品がどうなのかを比べてみることです。何らかの理由で市場全体が低迷している場合は、しばらく待つことで損失を利益に替えることもできます。

リスクを分散しておく

投資資金のすべてを1つの種類だけに投資するのは、リスクも高くなってしまいます。

その金融商品の価格が下がれば、損失も1か所にて大きくなるからです。そこで、リスクが異なるいくつかの商品に分散して投資をしておく方法があります。

1つの商品の価格が下がったとしても、もう1つが値上がりすれば、プラスマイナス0、あるいは利益になる場合もあります。

リスクに応じて投資方法を選ぶ

投資を行うにあたっては、その金融商品のリスクの高さをしっかり把握した上で投資に取り組むことが大切です。

様々な投資方法がある中でも、大まかにはリスクが低いとされる商品、リスクが高いとされる商品があります。

それぞれの投資方法ではどのようなリスクがあるのかを最後に解説しておきたいと思います。

投資方法とリスク

投資方法の代表的なものとして、債券、投資信託、株式のリスクについて見ていきましょう。

出典:みずほ証券 参考リンク

預貯金

預貯金は投資ではありませんが、資産運用の1つの運用方法です。

上のグラフを見てもわかるように、様々な金融商品がある中でもリスクが最も小さいのは預貯金です。預金では原則として元本が少なくなることはありませんが、利益は皆無に等しいといえます。

あくまでも、預貯金はお金を安全に保管しておく方法です。

※実は預金だけでは損をしている、資産運用が必要な理由が、以下の記事でご覧いただけます。

債券

一般的に預貯金の次にリスクが低い金融商品が債券です。債券は、満期日まで保有すれば、ほぼ100%元本が償還され、金利にて利益を得る投資方法です。

世界中で最も安全だといわれているのが日本政府が発行する国債です。安全な分、金利も1.00%以下と少ないのが特徴です。

債券にも、国債、社債、外国債券など種類があり金利も様々です。

外国債券

外国債券の中には10%以上の高金利がつくものもあります。ただ、外貨建ての債券になるため、為替リスクは高くなってしまいます。

※初心者のための債券入門がこちらからご覧になれます。

投資信託

初心者でも始めやすいのが投資信託です。投資信託は種類によってリスクが低いもの、リスクが高いものとあります。

- 債券型投資信託→ローリスクローリターン

- 株式型投資信託→ハイリスクハイリターン

- 外国型投資信託→為替リスクが高い

- バランス型投資信託→リスクを分散できる

何に投資をするのか

投資信託は、投資のことがよくわからなくとも少額から始められるメリットがありますが、何に投資をするのか確認することが大切です。

その投資信託に組み込まれている投資内容によってはリスクが非常に高いものもあります。

※テーマ別に選択できる投資信託に関して以下の記事を参考にしてみて下さい。

株式投資

様々な投資方法がある中で、最もリスクが高くかつ、大きな利益が狙えるのが株式投資です。株式市場は、とくに世界の金融市場の影響を受けやすく、値動きが激しくなるのが大きな特徴です。

ネガティブなニュースによって、株価が暴落することもあれば、好ましいニュースによって株価が数倍に値上がりすることもあります。

短期間でも大きな利益が期待できる反面、短期間でも多額の損失を出す恐れもあります。全く未経験の投資の初心者には不向きな投資方法です。(最初はリスクの低いものからがおすすめです)

売買のタイミングと企業リサーチ

株式投資は売買のタイミングを読むことと、企業リサーチが非常に重要です。

最初は投資信託の株式型、または豆株(単元株)や小型株など少額でできるもので勉強しておくようにしましょう。

※1000円から始める株式投資、初めての株式投資の参考にしてみて下さい。

※また、投資をするなら抑えておきたい円高円安の基礎知識はこちら。

まとめ

いかがでしたでしょうか。

今回は資産運用で損すると思う人が多い中、リスクを知ることで安全に投資を行う方法もあることを解説していきました。

リスクを100%回避することは不可能ですが、リスクを最小限に抑えていくことは可能なのです。

リスクを抑える方法がわかれば、損失を抑えながら、ある程度の利益が獲得できるようになります。今回ご説明したように、最大のリスクとはよくわからないままでいることです。

ぜひ皆さんもこの機会に、投資のリスクは何なのか、どのように利益を得ていくのかをしっかりと学び、今後の資産運用にお役立て下さい。