目次

毎年12月になると人事からお知らせが来るのが・・・年末調整です。

会社員にとっては毎年のことですが、いくつか書類が届いたり、記入欄がたくさんあったり。いったい何の税金や料金が年末調整の対象になっているのか、いまいちわかりにくいですよね?

年末調整は、毎月の給料から天引きされた税金の払いすぎた分を調整して、払い戻すための申請になります。

さらに、年末調整には「保険料」と「扶養家族」、「住宅ローン」に関わるものが、対象となります。

そんな方はいらっしゃいませんか?

確かに年末の忙しい時期に、いちいち何が必要かなどじっくり調べる時間はあまりないですよね。

今回は、そんなややこしい年末調整に必要な申請書の内容や、書き方などについて、主に「生命保険料控除」を中心にご紹介していきます。

そもそも年末調整とは?

参照:国税庁 平成30年分 年末調整のしかた

https://www.nta.go.jp/publication/pamph/gensen/nencho2018/01.htm

そもそも年末調整はなぜ必要なのでしょうか?

年末調整は、簡単に言うと「源泉徴収で前払いした所得税や住民税などの税金について、過不足がないか再計算する」制度で、たいていの会社員や団体職員などは、毎年12月に行われます。

年末調整:サラリーマンや公務員などの給与所得者に対して事業所等が支払った1年間(1月〜12月)の給料・賞与や賃金及び源泉徴収した所得税等について、原則として12月の最終支払日に再計算し所得税の過不足を精算する制度。

参照:書庫ある家@税金と節約講座 源泉徴収と年末調整はなぜ必要?最低限知っておきたい基礎知識

https://shokonoaruie.com/gensen-nencho/

ちょっとわかりにくいですね。

本来は確定申告と同じ2~3月に税金を納めればよいのですが、会社の場合、社員の毎月の給料から税金を天引きしてまとめて前払いしています。

この前払い分ですが、たいていの場合大目に税金を支払っています。

また、源泉所得税額には考慮されていない所得控除もあるので、実際に支払うべき税金より多めに前払いされているのです。

そのため、年末に大目に支払いすぎてしまった分を調整するために、年末控除があります。

年末調整によって還付金がもらえるのは、たとえば以下のようなケースです。

たいていは、多く払い過ぎていた所得税が「還付金」として戻ってきます。

年末調整で控除の対象になるケース

- 生命保険に入って保険料を払っている

- 地震保険に入って保険料を払っている

- 給与天引きでなく自分で払った社会保険料がある

- iDeCo(イデコ=個人型確定拠出年金)や小規模企業共済に入っている

- 1年の途中で扶養する家族が増えた

- シングルマザーまたはシングルファザーになった

- 本人または家族が障害者である

- 昨年住宅ローンを組み、確定申告を行った

上記のようなケースに当てはまる場合は、年末調整で申請が必要になりますので、必要書類などあらかじめ準備しておきましょう。

控除できる対象

年末調整では、大きく分けて下記の3つの控除ができます。

それぞれ申請用紙が違いますので、気を付けましょう。

- 保険料の控除 →給与所得者の保険料控除申告書

- 扶養家族の控除 →給与所得者の配偶者控除等申告書

- 住宅ローンの控除 →住宅借入金等特別控除申告書

保険料の控除

控除の対象になる保険料

- 保険料控除の対象

- 生命保険料

- 介護医療保険料

- 社会保険料(給与天引きでなく自分で払ったもの)

- 個人年金保険料

- iDeco(個人型確定拠出年金)の保険料

扶養家族の控除

扶養家族控除の対象となるケース

- 年齢が16歳以上であること

- 配偶者以外の親族(6等身内の血族及び3等身内の姻族)又は都道府県知事から養育を委託された児童(里子)や市町村から養護を委託された老人であること

- 納税者と生計を一にしていること

- 年間の合計所得金額が38万円以下であること(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年に一度も給与の支払いを受けていないこと又は白色申告者の事業専従者でないこと

住宅ローンの控除

住宅ローン控除とは、ローンを組んで住宅を購入したり、バリアフリーや省エネなどの改築をしたりした際に、税金が還ってくる制度。返済し始めてから最長10年まで利用でき、正式には「住宅借入金等特別控除」といいます。

住宅ローン控除は、1年目は自分で確定申告にて申請しなければなりません。2年目からは年末調整で申請を行なうことが可能です。

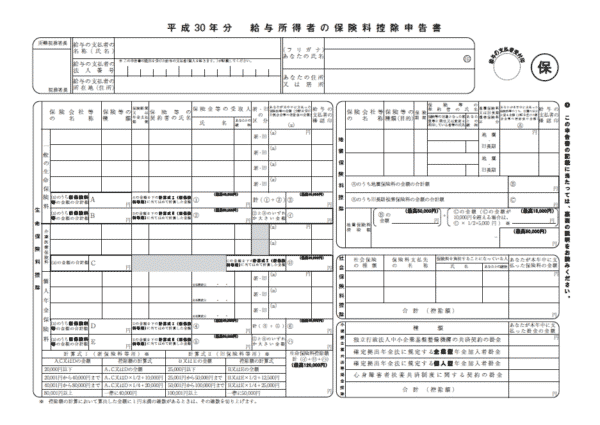

「給与所得者の保険料控除申告書」の年末調整の書き方

参照:国税庁ホームページ

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/h30_05.pdf

年末調整は3種類ありますので、申請書もそれぞれに合わせた申請書を記入しなければなりません。

どちらも必ず申請しなければならない書類となりますので、忘れずに記入して提出しましょう。

- 給与所得者の保険料控除申告書:生命保険や個人年金保険料など、主に保険料の控除を受けるために行う申請書のこと

- 給与所得者の扶養控除等(異動) 申告書:配偶者控除、お子さんや高齢の親などの扶養親族がいる場合、扶養控除などの諸控除を受けるために行う申請書のこと

- 「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」兼「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」:住宅ローンの控除を受けるために行う申請書のこと。住宅ローンを組んだ2年目以降から、住宅ローン控除期間である10年目まで行う。

ここではまず「給与所得者の保険料控除申告書」をご説明していきましょう。

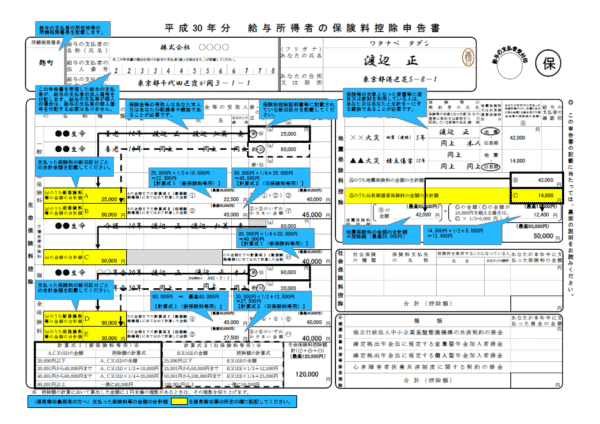

「給与所得者の保険料控除申告書」の書き方

記入例

参照:国税庁ホームページ

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/kisairei_h30_05.pdf

保険料の申請書は大きく分けて、「生命保険料控除」「地震保険料控除」「社会保険料控除」「小規模企業共済掛金控除」の記入欄に分かれています。

どの欄も基本的に、各保険会社から送られた「保険料控除証明書」に記載された申告額などを元に記入していきますので、事前にきちんと準備しておきましょう。

生命保険料控除の欄

ここには一般の生命保険料、介護医療保険料、個人年金保険料を記載していきます。

まずは多くの人が該当する「一般の生命保険料」の書き方からご説明していきましょう。

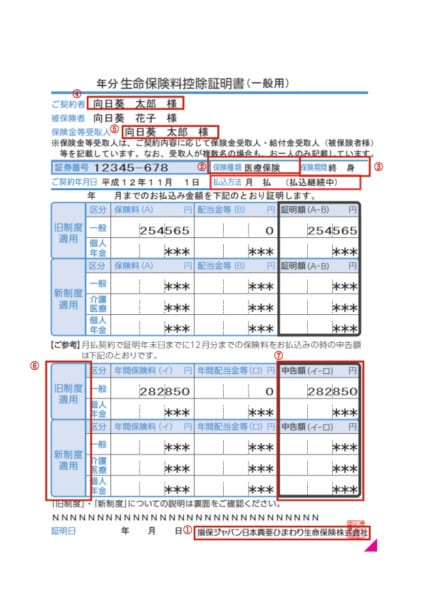

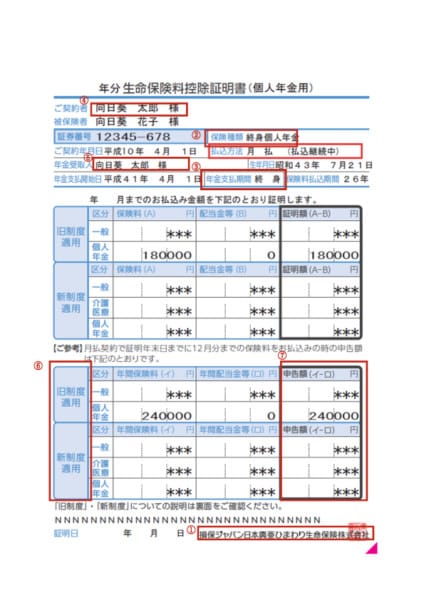

生命保険料控除証明書を準備する

参照:第一生命 生命保険料控除額計算サポートツール

https://www.dai-ichi-life.co.jp/examine/deduction/tool/

ここで必要なのは、「生命保険料控除証明書」です。

生命保険料控除証明書は加入している生命保険会社から、毎年10~11月に送付されてきますので、年末調整までなくさないようきちんと保管しておきましょう。

ここで注意すべきポイントは2つです。

- 適用制度を確認する

- 12月末日の申告額を記入する

適用制度を確認する

まず適用制度を確認しましょう。適用制度が「新制度(新契約)」なのか「旧制度(旧契約)」なのかによって、記入する箇所や計算方法が違ってきます。

新制度の場合

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円を超え 40,000円以下 | 支払保険料等× 2 分の1 + 11,000円 |

| 40,000円を超え 40,000円以下 | 支払保険料等× 4 分の1 + 20,000円 |

| 80,000円を超え | 一律 40,000円 |

旧契約の場合

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000 円以下 | 支払保険料等の全額 |

| 25,000 円を超え 55,000円以下 | 支払保険料等× 2 分の1 + 12,500 円 |

| 55,000円を超え 100,000円以下 | 支払保険料等× 4 分の1 + 25,000 円 |

| 100,000円を超え | 一律 55,000円 |

新制度・旧制度、両方ある場合の計算方法

| 適用する生命保険料控除 | 控除額 |

|---|---|

| 新契約のみ生命保険料控除を適用 | 「新生命保険料」に基づき算定した控除額 |

| 旧契約のみ生命保険料控除を適用 | 「旧生命保険料」に基づき算定した控除額 |

| 新契約と旧契約の双方について生命保険料控除を適用 | 上記2つの控除額の合計額(最高 40,000円) |

参照:国税庁ホームページ No.1140 生命保険料控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

どうしても計算がややこしいという方には、ネットで簡単に計算してくれるツールがありますので、それを利用してみましょう。

参照:第一生命 生命保険料控除額計算サポートツール

https://www.dai-ichi-life.co.jp/examine/deduction/tool/

12月末日の申告額を記入する

さて次に気を付けるべきポイントは、申告額です。

生命保険料控除証明書には、「●年●月までの払込額を以下の通り証明します」と書かれた表と、「12月末時点のご申告額は以下の通りです」と書かれた表の2種類が載っているかと思います。

年末調整にはどちらの金額を記入すればよいのでしょうか?

答えは「12月末時点のご申告額は以下の通りです」と書かれた表の金額となります。

記入すべきなのは「申告額」「申請額」などと書かれた金額となります。(払込済保険料の欄ではありません。)

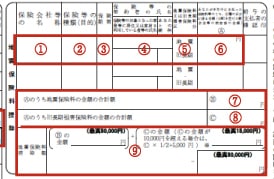

一般の生命保険料控除の記入方法

さて、生命保険料控除証明書を準備し確認しましたら、申請書に記入していくことになります。

記入方法は下記の通りになります。

(注意:記入項目は、生命保険会社や証明書の様式によって変わります。もし不明な場合は勤務先の担当部署に確認してから記入しましょう。)

- 保険会社等の名称:各保険の契約している生命保険会社名を記入

- 保険等の種類:生命保険の分類・種類に書かれた名称を記入

- 保険期間又は年金支払いの期間:保険料支払い期間に書かれた期間を記入

- 保険等の契約者の氏名:ご契約者様に書かれた方の氏名を記入

- 保険金等の受取人・あなたとの続柄:保険金等受取人に書かれた方の氏名・年末調整申告者との間柄を記入

- 新・旧の区分:その保険契約の制度区分に丸を付ける

- あなたが本年度中に支払った保険料等の金額:12月末日までに支払った保険料の申告額を記入

- (a)のうち新保険料等の金額の合計額:新制度の保険契約の申告額合計を記入

- (a)のうち旧保険料等の金額の合計額:旧制度の保険契約の申告額合計を記入

- Aの金額を下の計算式Iに当てはめて計算した金額:申告書の左下にある計算式Iにて計算した金額を記入

- Bの金額を下の計算式Ⅱに当てはめて計算した金額:申告書の左下にある計算式Ⅱにて計算した金額を記入

- 計①+②:新制度の申告額計算後の金額+旧制度の申告額計算後の金額の合計額を記入

- ②と③のいずれか大きい金額:旧制度の申告額計算後の金額と、計①+②の合計額の金額と、額の大きいほうを記入

※給与支払者の確認印:給与を支払っている側(勤務先)の確認印となるため、申告者の記入・捺印は不要

※計算サポートツールはこちら

参照:第一生命 生命保険料控除額計算サポートツール

https://www.dai-ichi-life.co.jp/examine/deduction/tool/

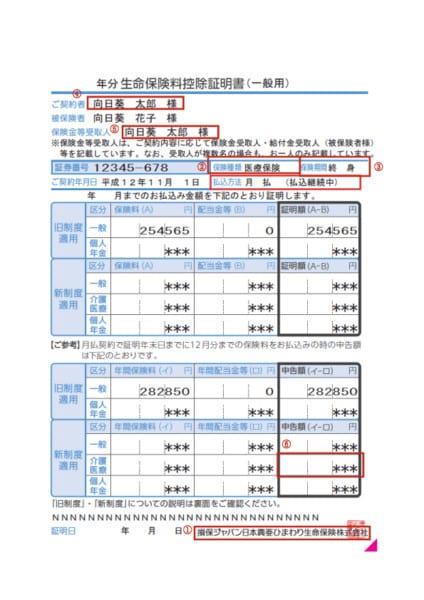

介護医療保険料の欄

公的な介護保険料と間違えやすいのでややこしいのですが、こちらは民間の「介護保険」の保険料を記入する箇所になります。

つまり、生命保険と同じように保険会社の介護保険に加入している方が対象となります。

参照:価格.com – 介護保険 比較

https://hoken.kakaku.com/insurance/gka/

介護医療保険の申告額も、生命保険料と同じように毎年保険会社から送付される「生命保険料控除証明書」で分かります。

介護保険料は新制度・旧制度がないため、介護保険の申告額の欄に書かれた金額を記入していくことになります。

具体的な記入方法は下記のとおりです。

(注意:記入項目は、生命保険会社や証明書の様式によって変わります。もし不明な場合は勤務先の担当部署に確認してから記入しましょう。)

- 保険会社等の名称:各保険の契約している生命保険会社名を記入

- 保険等の種類:生命保険の分類・種類に書かれた名称を記入

- 保険期間又は年金支払いの期間:保険料支払い期間に書かれた期間を記入

- 保険等の契約者の氏名:ご契約者様に書かれた方の氏名を記入

- 保険金等の受取人・あなたとの続柄:保険金等受取人に書かれた方の氏名・年末調整申告者との間柄を記入

- あなたが本年度中に支払った保険料等の金額:12月末日までに支払った保険料の申告額を記入

- (a)の合計額:加入している介護保険の申告額の合計

- この金額を下の計算式Iに当てはめて計算した金額:申告書の左下にある計算式Iにて計算した金額を記入

※計算サポートツールはこちら

参照:第一生命 生命保険料控除額計算サポートツール

https://www.dai-ichi-life.co.jp/examine/deduction/tool/

個人年金保険料の欄

個人年金保険に加入している方が対象となります。「年金」とついているのでややこしいですが、こちらも保険会社の個人年金保険に加入している方が対象となります。

参照:価格.com – 個人年金保険 比較

https://hoken.kakaku.com/insurance/gpa/

同じ「年金」とつきますが、国民年金・確定拠出年金は、また別の欄になりますので間違えないように注意しましょう。

こちらも、一般の生命保険料と同じように、新制度と旧制度によって計算方法が違います。

具体的な記入方法は下記のとおりです。

(注意:記入項目は、生命保険会社や証明書の様式によって変わります。もし不明な場合は勤務先の担当部署に確認してから記入しましょう。)

- 保険会社等の名称:各保険の契約している生命保険会社名を記入

- 保険等の種類:生命保険の分類・種類に書かれた名称を記入

- 保険期間又は年金支払いの期間:保険料支払い期間に書かれた期間を記入

- 保険等の契約者の氏名:ご契約者様に書かれた方の氏名を記入

- 保険金等の受取人・あなたとの続柄:保険金等受取人に書かれた方の氏名・年末調整申告者との間柄を記入

- 新・旧の区分:その保険契約の制度区分に丸を付ける

- あなたが本年度中に支払った保険料等の金額:12月末日までに支払った保険料の申告額を記入

- (a)のうち新保険料等の金額の合計額:新制度の保険契約の申告額合計を記入

- (a)のうち旧保険料等の金額の合計額:旧制度の保険契約の申告額合計を記入

- Dの金額を下の計算式Iに当てはめて計算した金額:申告書の左下にある計算式Iにて計算した金額を記入

- Eの金額を下の計算式Ⅱに当てはめて計算した金額:申告書の左下にある計算式Ⅱにて計算した金額を記入

- 計④+⑤:新制度の申告額計算後の金額+旧制度の申告額計算後の金額の合計額を記入

- ⑤と⑥のいずれか大きい金額:旧制度の申告額計算後の金額と、計④+⑤の合計額の金額と、額の大きいほうを記入

※計算サポートツールはこちら

参照:第一生命 生命保険料控除額計算サポートツール

https://www.dai-ichi-life.co.jp/examine/deduction/tool/

生命保険控除額の合計欄

最後に、一般の生命保険料・介護保険料・個人年金保険料の控除額合計を「生命保険料控除計(イ+ロ+ハ)」に記入しましょう。

注意点は、「最高120,000円」までというところ。もし実際の合計額がそれより多くなってしまった場合でも、確定申告で控除できる額は12万までになります。

120,001円以上の場合は、「120,000円」と記入しましょう。

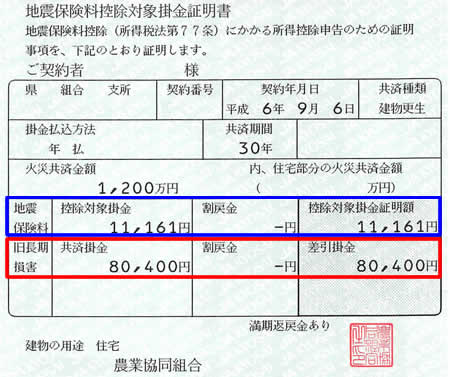

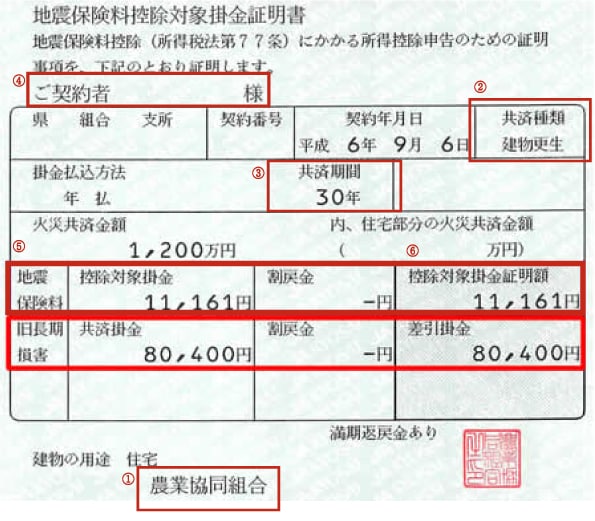

地震保険料の欄

「地震保険控除」の欄は、一軒家やマンションなど、持ち家がある方に関わってきます。

こちらも基本的には、契約している損害保険会社から送られてくる「地震保険料控除証明書」に記載された金額を、記入していくことになります。

参照:合同会社の設立から解散まで

https://llc-myself.com/tax/nencyou/koujyosyoumei-yomikata-jishin.html

同じ住宅に関わる保険ですが、火災保険は控除の対象にはなりません。

(平成18年の税制改正で損害保険料控除が廃止されたため、平成19年1月1日以降、火災保険は所得控除の対象外となっています。)

あくまで地震保険に加入している方のみ、年末調整や確定申告の対象となりますので、注意しましょう。

また、平成18年12月31日以前までに契約した火災保険で、要件を満たすものについては「旧長期損害保険料控除」の対象となります。

その場合は、これまで通り忘れずに年末調整で申告しましょう。

参照:価格.com-火災保険は年末調整で所得控除を受けられるの?https://hoken.kakaku.com/insurance/kasai/article/1705b.html

具体的な記入方法は下記のとおりです。

(注意:記入項目は、生命保険会社や証明書の様式によって変わります。もし不明な場合は勤務先の担当部署に確認してから記入しましょう。)

- 保険会社等の名称:各保険の契約している生命保険会社名を記入

- 保険等の種類:生命保険の分類・種類に書かれた名称を記入

- 保険期間:保険料支払い期間に書かれた期間を記入

- 保険等の契約者の氏名:保険等の対象となった家屋等に居住又は家財を利用している者等の氏名=主にその家屋を利用している方の氏名、あなたとの続柄=年末調整申告者との間柄をそれぞれ記入

- 地震保険料又は旧長期損害保険料区分:その保険契約の制度区分に丸を付ける

- あなたが本年度中に支払った保険料等のうち、左欄の区分に関わる金額:12月末日までに支払った保険料の申告額を記入

- Aのうち地震保険料等の金額の合計額:地震保険料の申告額合計を記入

- Aのうち旧長期損害保険料の金額の合計額:旧長期損害保険の申告額合計を記入

- 地震保険料控除額:「Bの金額」はB欄の金額をそのまま記入。「Cの金額(Cの金額が11,000円を超える場合は、C×1/2+5,000円)はCの金額が11,000円以下の場合はそのまま記入。11,000円超の場合は下記の計算式で計算した金額を記入)

※Cの金額が11,000円超の場合の計算式:Cの金額×1/2+5,000

地震保険料控除の合計欄

最後に、「地震保険料控除額」で計算された控除額合計を太枠内に記入しましょう。

注意点は、「最高55,000円」までというところ。もし実際の合計額がそれより多くなってしまった場合でも、年末調整で申告できる額は5万までになります。

50,001円以上の場合は、「55,000円」と記入しましょう。

社会保険料の欄

社会保険料とは、主に「健康保険料」や「国民年金保険料」、公的な「介護保険料」となります。

ほとんどの方は毎月の給与から天引きされていますので、対象になる保険料はないのですが、下記のケースでは社会保険料控除が適用となります。

新卒入社・中途入社した方は学生・転職までの期間の納税分があります。特に新社会人など、1~3月まで国民年金・4月からは厚生年金へと変更になった方は、忘れずに申告しましょう。

社会保険料控除の対象となる場合

- 4月からの新卒入社で、1~3月までの国民年金を支払っている場合

- 転職・再就職で、年度の途中で入社した場合

- 20歳を超えた子どもの国民年金を親が支払っている場合

- 配偶者が支払うべき社会保険料を納税者本人が支払っている場合

- 過年度未払いのままになっていた国民健康保険等を支払った場合

参照:年末調整で社会保険料控除が必要なのは、どんなとき? All About

https://allabout.co.jp/gm/gc/323776/

ちなみに、同じ年金と言っても、「確定拠出年金」の掛け金をこの欄に記入してはいけません。

iDeCoなど、確定拠出年金の掛け金の記入場所は、この下の「小規模企業共済等掛金控除」の欄に記入していくことになります。

具体的な記入方法は下記のとおりです。

国民年金を例として、記入方法をご説明します。

(注意:記入項目は、生命保険会社や証明書の様式によって変わります。もし不明な場合は勤務先の担当部署に確認してから記入しましょう。)

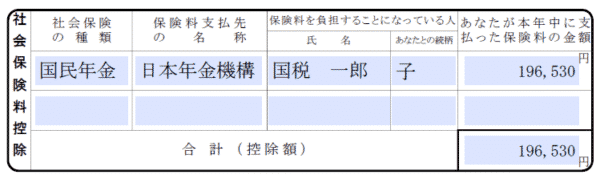

- 社会保険の種類:社会保険料の種類を記入(例:国民年金、国民健康保険など)

- 保険料支払先の名称:保険料支払先の名称(例:日本年金機構、○○市など)

- 保険料を負担することになっている人:氏名=その社会保険料の支払い義務者の名前を記入、あなたとの続柄=年末調整申告者との間柄をそれぞれ記入

- あなたが本年中に支払った保険料の金額:支払った社会保険料の合計金額を記入

- 合計(控除額):すべての社会保険料の金額を記入

※この時、税金を納めた時の「納税証明書」か「納付書・領収証書」をまとめて添付しましょう。

参照:日本年金機構

https://www.nenkin.go.jp/service/kounen/jigyonushi/sonota/20140627.html

小規模企業共済等掛金控除の欄

小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合には、その掛金の所得控除が受けられます。

例えば、企業型確定拠出年金や、個人型確定拠出年金などに加入し、掛け金を払っている方が対象となります。

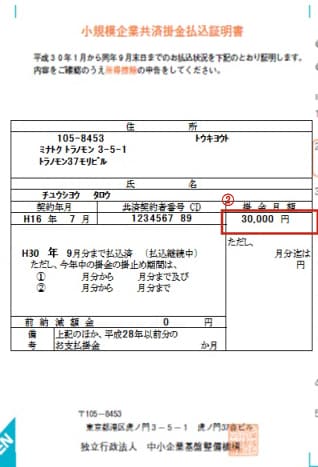

まずは生命保険料や地震保険料のように、払込証明書を準備しましょう。

基本的にこちらに記載されている掛金合計の金額を記入します。

参照:中小機構 平成30年「小規模企業共済掛金払込証明書」について

http://www.smrj.go.jp/kyosai/skyosai/news/2018/frr94k000004kuzy.html

具体的な記入方法は下記のとおりです。

(注意:記入項目は、生命保険会社や証明書の様式によって変わります。もし不明な場合は勤務先の担当部署に確認してから記入しましょう。)

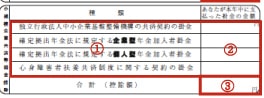

- 種類:上から小規模企業共済の掛金、企業型確定拠出年金の掛金、個人型確定拠出年金の掛金、心身障害者扶養保険の掛金

- あなたが本年中に支払った掛金の金額:払込証明書などに記載されている掛金の金額を記入

- 合計(控除額):すべての共済等掛金の金額を記入

もしも、記入欄が足りなくなった場合は?

年末調整の用紙に記入したいけれど、記入欄が足りない!なんてことになったときはどうすればよいのでしょうか?

確かに、生命保険や介護医療保険・個人年金保険など、家族が多かったりすると契約している保険の案件数も多くなり、もしかすると足りなくなる方もいるかもしれません。

そんな時、方法としては3つあります。

- 用紙をもう一枚準備して記入する

- 別紙を用意して記入する

- 欄を分割して記入する

いずれにせよ、勝手に自己判断せず、一度勤務先に確認してから記入しましょう。

用紙をもう一枚準備して記入する

これは、「給与所得者の保険料控除申告書」をもう一枚用意して、追加分を記入する方法です。

前もって勤務先から届いた「給与所得者の保険料控除申告書」をコピーして、書ききれなくなった分を記入するか、国税庁のホームページからダウンロードするのが良いでしょう。

2枚分をホチキス止めし、バラバラにならないようにして提出すればOKです。

参照:国税庁ホームページ

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/h30_05.pdf

欄を分割して記入する

もっと簡単な方法は、記入欄の欄を分割する方法です。

各保険の欄を2分割し、件数を増やします。「あと1件だけ追加したい!」「用紙をもう一枚増やすほどじゃないけど、欄が足りない!」という場合にお手軽にできる方法です。

この方法であれば、用紙を増やさず一枚の申告書で申告することができます。

ただし文字が小さくなりますので、読みづらくなり、再確認の必要が生じたり間違いのもとになりかねません。案件が多い場合は無理せずほかの方法で申告しましょう。

別紙を用意して記入する

別の紙に追加分の案件を記入する方法です。

申告書の様式にも「欄が足りない場合は別紙に記載してください」と記述がありますので、特に問題はありません。

用紙は無地のコピー用紙でも基本的に問題はありませんが、記入する様式を申告書と同じにしなければなりません。

保険会社名・保険の種類・契約書の氏名・保険に加入している期間など、申告書と同じ内容を記載し、そのうえで追加分を記入しましょう。

まとめ

参照:税理士 社会保険料控除とは|年末調整で必要な作業と計算方法

https://advisors-freee.jp/article/category/misc/4833/

いかがでしたでしょうか?

毎年のこととはいえ、家族や責任が増えるほど、なかなか控除する税金をすべて把握するのは難しいもの。

「忙しいから」と適当に済ませず、一度すべての保険料を確認し、控除対象になるものがないかきちんとチェックしましょう。

また、このほかにも扶養家族や住宅ローンがある方は、扶養家族の控除や住宅ローン控除の年末調整が必要になります。

これについてはまた次回、ご説明していたいと思います。

え?そんなに種類があるの?

年末は仕事が忙しくて、あまり気にして無かったよ。

もしかしたら税金控除の対象になるのに、申請漏れていたものもあるかも・・・。