2018年のドル円相場は、年間の値幅が10円弱と歴史的な小幅な値動きになっています。特に10月以降は株価との連動性も薄れ、歴史的な下落幅となった日経平均株価と比較して、もみあいが続いています。なぜこれほどドル円相場は動かないのか、今後の見通しはどうなるのかを検証していきます。

2018年ドル円相場の動向

昨年まで、日経平均株価とドル円は相関関係が高く、日経平均株価が上昇すれば円安、下落すれば円高にすすみます。ただ、今年の円相場は極めて値動きが小さい動きになっています。例えば、10月の日経平均株価は2199円の下落と、リーマンショック以来の10年ぶりの下落幅となりましたが、ドル円はわずか2円程度の円高。

確かに、円高にはなりましたが、日経平均株価の下落幅と比べると小さいと言わざるをえません。世界株安の局面でも値幅は極めて小さくなっています。11月に入ってもNYダウが9日から4営業日で1,100ドル超下げたのにもかかわらず、ドル円は114円台前半から1円未満の上昇にとどまりました。

10月も110円を割れることなく、111円台前半にとどまりました。株と円の相関は驚くほど小さくなったのです。それでは、今年のドル円相場を見てみましょう。

出典:SBI証券

年初から3月にかけて大幅に円高が進んだんだものの、その後は緩やかな円安トレンドになっているのがわかります。

次に日経平均株価とドル円の比較チャートです。

出典:SBI証券

今年の2~3月にも日経平均株価は大幅に下落。その時の下落幅は4,030円。ドル円も約9円円高に進みました。今回は10月の高値からの下落は3,690円ですが、2.6円しか円高が進みませんでした。

9月頃までは連動性が高いものの、9月に入ってからは連動性が薄れているのがわかります。

そして、年初以降で見ても ドル円の値幅は最大でも10円程度と、史上最小レベルの動きになっています。

膠着相場が続く要因

膠着相場が続く要因は、主に次の3つがあります。

①ドル高が進んでいる

②海外M&Aや外債投資に伴う需給要因

③年末にかけてのレパトリ減税

それぞれ見ていきましょう。

①ドル高がすすんでいる

株安に円高が反応しなくなった原因の一つとして、今の円安がドル高に引っ張られているというのがあります。ドルの総合的な実力を表すドル指数は、97付近と1年5ヶ月ぶりの高水準で推移しています。その理由は、米国経済の強さです。7~9月期の国内総生産(GDP)が実質年率3.5%伸びとなるなど、絶好調が続いています。FRBによる利上げも効いています。2015年から政策金利の引き上げを始め、足元の長期金利は3%台前半まで上昇しました。利回りを求める世界の投資マネーを引きつけています。これは日本だけではなく、新興国通貨に大きな影響を与えています。トルコリラやアルゼンチンペソなど新興国通貨は暴落に近い形で通貨安となり、大きな問題となっています。

FRB は12月にも利上げに踏み切る見通しで、2019年も3回の利上げを想定しています。利上げがそのまま進めば低金利政策をとっている日本との金利差は一段と広がり、円安の流れはさらに加速する可能性があります。

ただ、ドルに対しては弱い円ですが、新興国通貨に対しては強い状況になっています。米利上げによる新興国通貨の資金流出や、日米貿易摩擦による中国景気の減速懸念に対して、安全通貨としての円が買われやすくなっているのです。アルゼンチンペソやタイバーツ・ロシアルーブルなどで円高が進んでいます 。

ですから、新興国通貨安に対する日本企業の業績への影響はでています。ドルに対してはじわりと円安が進んでいるのに、新興国通貨安による企業業績の下押し懸念があり、株安という現象が起きやすくなっているのです。

②海外M&Aや外債投資に伴う需給要因

M & A による円売り・ドル買い需要も高まっています。 M & A 調査のレフコデータによると、2018年1月から10月の海外 M & A の合計は15兆9,747億円と2017年の2倍超に急増。年間の最高額に膨らんでいます。武田薬品工業によるアイルランド大手製薬会社シャイアの買収7兆円弱が大きいものの、件数で見ても620件と、過去最高の2017年の672件に迫っています。

生命保険会社など長期投資家の外債投資に伴う実需の売りも多くなっています。国内運用難の長期化で、18年下期の生保各社の運用計画では、為替ヘッジをつけない会社への投資を増やすという会社が目立っています。

このように実需に伴う円売り・ドル高傾向が続いているので、短期筋も円売りを仕掛けています。株価が下落する場面でも、実需と短期筋のドル買いが入るので、円高を和らげている面もあるのが、相関が薄れた原因と考えられています。

③年末にかけてのレパトリ減税

円高が進まない原因の一つとして、「レパトリ減税」もあります。レパトリ減税は米企業が海外に滞留していた資金を米国に戻す際の税を優遇する措置です。これまで米企業が自国に戻す海外利益には、税率35%が課せられていましたが、税制改革により2018年以降の利益は非課税となりました。一方、1986年から2017年まで累積した利益は、自国還流してもしなくても8~15.5%の軽減税率で課税されます。このため、足元では米企業の資金還流の動きが増えているのです。

米商務省によると、米企業は6月までに4,644億ドル(約53兆円)の資金を還流しました。これは、2017年の約5倍にあたります。 米企業の留保益の大半は米国債などドル建て資産とみられていますが、1~2割とされる外貨建て資産も、レパトリ減税の影響でドルに転換されて2018年のドル高基調に寄与していると見られています。

これから年末にかけて海外資金の自国還流が多い時期です。今年はレパトリ減税の影響で海外資金を自国に戻し、株主還元や債務返済に充てる例が増えると予想されています。7~12月の海外利益の自国還流は前年比1.5倍で推移するとみられています。

ドル高の要因と日本経済への影響

国際決済銀行(BIS)によると、新興国通貨を含めた約60カ国の通貨に対するドルの実力を示す「実効為替レート」は、10月末に1994年の統計開始以来最も高い水準となりました。主要通貨を対象にしたドル指数でも、33年ぶりの高値となります。

ただドル指数は、昨年6月以来の1年5ヶ月ぶりの高値圏に過ぎず、歴史的なドル高という声は聞かれていません。ドル指数はユーロや円など市場で流動性の高い主要6通貨にすぎず、幅広い通貨を対象にした実効為替レートと異なり、新興国通貨が入っていません。

特に人民元は、10月に対ドルで10年ぶりの安値に沈み、その他の新興国通貨も大幅に下落しています。実効為替レートによる歴史的ドル高というのは米中貿易戦争の影響も大きいということになるのです。

ドル高は好調な米景気に不吉な影を落としています。米連邦準備理事会 (FRB) による利上げが続く中、「強い米国」が維持されています。しかし、今後の米主要企業の増収率鈍化の多くはドル高による影響といわれ、米企業収益や今後の米国株式市場の動向には注意が必要です。

円も歴史的に見て安い数字を維持していますが、「円安=日本経済の底上げ」という図式は無くなりつつあります。

アベノミクスが始まった2013年から2017年の5年間で、円安による日本企業の経常利益が押し上げられた数字を、第一生命経済研究所は約52兆円と計算しました。国内総生産 (GDP) の約1割に相当する大きな金額です。円安になれば、輸出企業の競争力が増し、品質が似た競合品なら。他国に比べて価格面で有利になります。

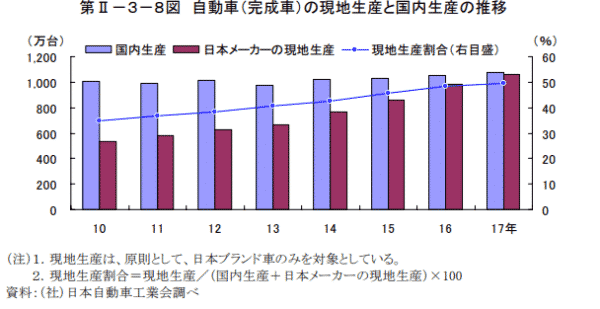

しかし、この5年間の間に、円安が企業収益に大きく影響するというのは大きく変わってきました。それは日本が貿易立国から対外投資立国になったからです。例えば自動車の現地生産と国内生産の推移は以下のようになっています。

出典:経済産業省

2010年頃まで日本メーカーの現地生産比率は30%程度でしたが、2017年には50%を超えています。特に大手ほど現地生産が進み、例えばホンダは世界を北米・欧州・中国などを6つに分けて現地生産を進めています。

その結果、米国での現地生産比率は7割に上ります。世界を相手にする自動車業界は、現地の需要に合わせて、効率的な生産体制を整え、輸出で稼ぐというよりも、現地で稼ぐスタイルに変わっているのです。

日本は2007年度まで貿易黒字は10兆円を超え、経常黒字の立役者でした。しかし、2011年になると海外子会社が稼いだ利益に当たる直接投資収益が貿易収支を上回り、海外子会社が稼いだ利益は円ベースで10兆円越えが視野に入っています。経常黒字の新たなけん引役となっているのです 。

円の実効為替レートは過去20年でほぼ最低水準にあります。法人企業統計によると、2017年度の経常利益は83兆円と過去最高更新しました。 しかし、国内における設備投資は鈍く、海外での M & A や設備投資が増えています。

そして、国内の賃金も 低いままです。円安による増益が国内で配分されづらくなっているのです。円安は良い面ばかりではありません。輸入品の値上がりによるインフレにつながり、家計を圧迫するようになります。円安は中低所得者には不の側面の方が大きくなってきています。これまでは円安は日本企業にとってプラスの側面ばかりが強調されてきましたが、今後はそう単純にはいかなくなる可能性が高くなっているのです。

ドル高は世界経済、特に新興国に大きな影響を与えています。8月には通貨リラが対ドルで一日に最大約20%も下落。大幅なドル高リラ安が進行し、大きな混乱を引き起こしました。

ドル円相場の来年の見通し

それでは、今回のドル高の最大の要因となっているFRBの金融政策は、今後どうなるのでしょうか。14日のパウエル議長の講演では、タカ・ハト両にらみの柔軟な姿勢を打ち出しました。12月に利上げを行い、2019年には3回の利上げを行うというのが標準的なシナリオです。

基本的には、現在の慎重な利上げ路線を維持する方針です。金融引き締めに慎重なハト派とはいわないまでも、積極的なタカ派的な色を出すのは避けた格好です。米連邦公開市場委員会 (FOMC) の中立金利の想定は3%。

来年も予想されている年3回の利上げを行うと、政策金利は来年度中に超えてしまいます。しかし、本当の中立金利というのは分かりません。3%前後の水準で引き締め効果が強く出過ぎないか、市場や経済の影響をこれまで以上に見極める必要があります。

パウエル議長は、利上げによる新興国通貨安など海外経済の減速とともに、米国内のリスクとして、次の三つを挙げています。

①減税効果の減退

②住宅市場の調整

③巨額な企業債務

特に住宅や企業債務は利上げの影響が強く及びます。2019年の会合では、海外要因だけでなく、国内要因も鑑み、慎重な議論が行われると予想されます。

労働市場は完全雇用に近づき、インフレ率も目標の2%近辺にあります。現在の米国経済は絶好調なので、運営方法を考えるいい時期だと判断しているのです。

トランプ大統領は、 FRB の利上げを繰り返し批判しています。金融行政の独立を守る観点からも、政策判断の正当性をどう示していくのかということが課題になっています。

今後のインフレ目標を見直すのか、政策金利見通しの発表を今のまま続けるかどうかということが議論され、柔軟性と透明性をどう両立させるのかが注目されます。世界の市場や経済に大きな影響を与えている現在の FRB の金融政策。来年は利上げの回数以上に重要な意味が出てくるかもしれません。

消費税増税は円安?

来年の10月に行われる消費税の増税。過去3回の増税時はドル高・円安に振れました。増税時の物価上昇や、消費減などが原因と見られています。過去3回の値動きは以下のようになりました。

| 増税直前 | 1年後 | ||

| 1989年 | 4月 | 130.55 | 153.31 |

| 1997年 | 4月 | 122.76 | 128.99 |

| 2014年 | 4月 | 102.36 | 120.37 |

消費税が導入された1989年4月には、直前3月末の130円55銭から、1年後の90年3月末には153円31銭と17%円安に振れました。1997年の5%引き上げでは、122円76銭から128円99銭と5%円安、8%に引き上げた2014年4月の場合は、102円36銭から120円37銭と18%の円安が進みました。

原因は、先ほどご案内したように次の二つです。

①物価上昇

②増税後の消費減

消費税増税によって物価が上昇します。例えば、来年8%から10%に消費税が引き上げられると、消費者は110円で買えたものが、110円で買わなくてはいけなくなります。中央銀行が値下げで市場に出回るお金の量を増やし物価を引き上げるのと同じような効果が生じます。

為替の変動要因の一つとして、「購買力平価」があります。貿易相手国の物価と比較して為替を計算する方法です。長期的な為替の見方を表し、物価が上昇するとその国の通貨は安くなります。

消費税増税で物価が上がれば、円安に触れやすくなります。ですから、消費税増税は利下げと同じ効果があります。

増税後に予想される駆け込み需要の反動減も円安要因になります。2014年の増税後は、個人消費が減少し景気の回復力は弱まりました。増税対策としてポイント還元などを対応策として検討していますが、うまくいかずに景気が腰折れすれば、日銀の出口戦略への影響が及ぶ可能性があります。

日米の金利差が拡大していて、3%を超える水準が続いていますが、今後も米連邦準備理事会 (FRB) が利上げを予定しています。しかし、来年半ばから後半にかけて利上げ打ち止め観測がでて、消費税増税が意識された場合、現在の円安トレンドが転換する可能性もあります。

ただ、今回の増税は2度延期された経緯があり、本当に来年10月に増税するかどうかというのは不透明感が残ります。現在進めているポイント還元などの増税対策が正式に決まれば、市場は消費増税が確実に実施されるとみて、為替相場に反映し始めると考えています。

まとめ

現在のドル円相場は、ドル高の影響が強く、株価が下落してもこれまでのようにリスク回避の円買いというのは起こりにくくなっています。今後のドル円相場を測る上では、やはりFRBの金融政策が注目されます。来年以降も3回予定されている利上げが続くのか、それとも利上げが打ち止め観測が出てくるのかという点です。

一方、日本では来年の消費税増税が実際に実施されると円高要因になるので、来年半ばにかけては消費税増税が実際に実施されるのかどうかが注目されます。