目次

「ひふみ投信」などを運用するレオス・キャピタルワークス(証券コード:7330)がマザーズ市場に12月25日に上場することが決まりました。ひふみ投信は組み入れ銘柄の選定に足を使って情報を集め、中長期目線で上昇する銘柄を徹底的に選んでいます。

ひふみ投信の組み入れ銘柄は市場での注目度も高く、運用会社のレオス・キャピタルワークスがポートフォリオの銘柄を入れ替えたり、大量に銘柄の買いを入れたりするときなどに、株価が上がりやすいといわれています。

今回は、ひふみ投信の運用方針や組み入れ銘柄を分析し、上場することによって、どうなるのかということを詳しく解説します。まずは、ひふみ投信についてみていきましょう。

ひふみ投信とは

レオスは、2003年4月に設立された独立系の運用会社です。運用担当者が成長性などを基準に銘柄を選定し、日経平均株価やTOPIX(東証株価指数)などの指数を上回ることを目指すアクティブ運用に力をいれています。まずは、アクティブ運用について詳しく解説します。

インデックス運用とアクティブ運用の違い

インデックス運用とは、日経平均株価やTOPIX(東証株価指数)など特定のインデックスをベンチマーク(運用成績の基準となる指標)として、ベンチマークに連動するように運用する方法です。つまり、日経平均株価などと同じ値動きになるように運用するということです。

一方、アクティブ運用では、個別に対象企業の調査を行い、ベンチマークを上回る運用成績を目指す方法です。アクティブ運用の手法としては、以下の4つがあります。

- トップダウンアプローチ

- ボトムアップアプローチ

- グロース投資

- バリュー投資

1.トップダウンアプローチ

景気や為替・金利などマクロ経済から分析し、その結果に基づいて順次組入対象となる銘柄を絞り込んでいく方法です。

2.ボトムアップアプローチ

個別企業に対する調査・分析を行い、その結果に基づいて組入れ対象となる銘柄を一つ一つ選択していく方法です。

3.グロース投資

株価の水準より、 売上高や利益の伸び率などの成長性が期待できる銘柄に投資を行います。

4.バリュー投資

株価が割安と判断される銘柄に投資をします。PER(株価収益率)やPBR(株価純資産倍率)などの指標を元に投資対象を選別します。

ひふみ投信は2のボトムアップアプローチと、3のグロース投資を行うアクティブ運用ファンドです。

レオス・キャピタルワークスでは、以下の4つの投資信託を運用しています(純資産は2018年11月現在)

- ひふみ投信 純資産:約1,300億

- ひふみプラス 純資産:約5,800億

- ひふみ年金 純資産約:190億

- レオス日本小型株ファンド 純資産:約100億

1~3はすべて同じマザーファンドを通じて運用を行うため、投資方針や投資銘柄は全く同じになります。マザーファンドとは、複数のベビーファンドと呼ばれる投資信託から資金を預かり、それらをまとめて運用する投資信託のことです。ひふみ投信・ひふみプラス・ひふみ年金がベビーファンドになります。

2018年10月末のひふみ投信マザーファンドの状況を確認してみましょう。

ひふみ投信マザーファンドの状況

純資産と銘柄数

- 純資産 7402.6億円

- 組み入れ銘柄数 234銘柄

市場別比率

- 東証一部 80.7%

- 東証二部 0.7%

- マザーズ 1.5%

- JASDAQ 2.6%

- 海外株 10.5%

- 現金等 4.1%

資産配分比率

- 国内株式 85.4%

- 海外株式 10.5%

- 現金等 4.1%

種別比率(上位5業種)

- サービス業 14.2%

- 情報・通信業 13.4%

- 電気機器 10.9%

- 海外株 10.5%

- 小売業 8.2%

ベビーファンドのそれぞれの特徴を見ていきましょう。

ひふみ投信

ひふみ投信は、直接販売の投資信託です。2008年10月に運用を開始しました。買付手数料は無料で、信託報酬も年1.0584%とアクティブファンドの中では安くなっています。信託報酬とは、投資信託を管理・運用するためのコストで、保有している間は毎年支払い続ける費用のことです。さらに、保有期間が5年を超えると年0.85484%、10年を超えると年0.6584%とインデックスファンド並の信託報酬となります。投資信託を解約するときのコストである信託財産留保額も無料で、コスト面でも魅力ある投資信託といえます。

ひふみプラス

2012年5月に運用を開始しました。銀行や証券会社を通じて購入します。3.24%を上限として販売手数料がかかります。信託報酬は年1.0584%とひふみ投信と一緒です。

ひふみ年金

確定拠出年金制度を利用して購入します。買付手数料は販売会社が定める料率で、信託報酬率は年間0.8208パーセントです。

ひふみ投信のメリット

それでは、ひふみ投信のメリットを見ていきましょう。

足で稼ぐ運用

ひふみ投信は、企業本来の目的を知るために現場に足を運んで実際に確認し、企業が提供する製品やサービスがどのように世の中に影響を与えるのか、今後の業績はどうなるのかといったことを投資判断とする、「ボトムアップアプローチ」を行っています。実際にファンドマネージャーやアナリストの考え方も見ることができ、どのような判断に投資判断で投資先の企業を決定しているのかが分かるようになっています。

顔の見える運用

レオス・キャピタルワークスでは、セミナーやイベントなどを頻繁に開催しています。例えば、初めてひふみ投信の話を聞く方や投資初心者向けの「はじめてのひふみ」、ひふみ投信の運用責任者やアナリスト達がどのような視点で株式市場を見て、銘柄を選択しているのかを話す「ひふみアカデミー」などを毎月開催しています。

WEBサイトを見ると、 メンバーの写真や実名が掲載されていて、セミナーの様子も YouTube 等で流すなど、顔の見える運用を実施しています。

守りながら増やす

ひふみ投信の「守る」とは、基準価額の上下動をできるだけ軽減しすることです。具体的には、マーケットの変動に柔軟に対応し、ファンドの50%を上限として投資を行わずに、現金保有を変化させることができます。

通常の投資信託ですと、基本はフルインベストメント(100%株式を買う)です。これでは、銘柄選定が良くても、日経平均株価など株価指数が下落するとマイナスになる恐れがあります。

現金比率を高めておくことによって、下落リスクを軽減し、さらに株価が下がったところで買い増しが可能になります。ひふみ投信では、格付投資情報センター(R&I)が選定する「R&Iファンド大賞」を継続して受賞していることからも、「シャープレシオ」が安定して高いことがわかります。

出典:ひふみ投信

シャープレシオとは、「リスク(標準偏差)一単位あたりの超過リターン(リスクゼロでも得られるリターンを上回った超過収益を測るもの)」で、この数値が高いほどリスクを取ったことによって得られた超過リターンが高いことを意味します。

例えば、株式のみで運用する投資信託と、株式や債券・不動産に分散投資する投資信託など、異なる種類の投資信託を評価する場合に使われます。計算式は以下のようになります。

シャープレシオ =(ポートフォリオの収益率 ― 安全資産利子率)÷ 標準偏差

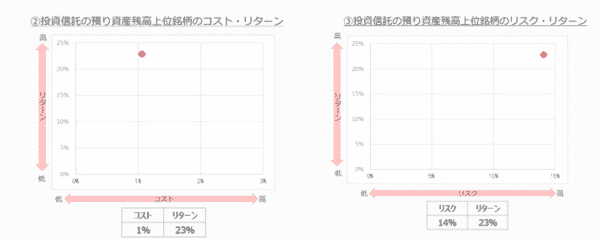

KPI(金融事業者を客観的に評価できるようにするための成果指標)

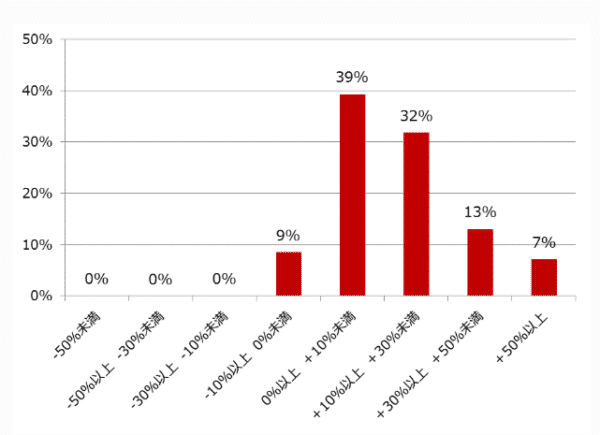

2018年3月末時点の投資信託残高に対するトータルリターンでは、91%の顧客が運用損益でプラスになっています。下のグラフをご覧ください。

出典:ひふみ投信

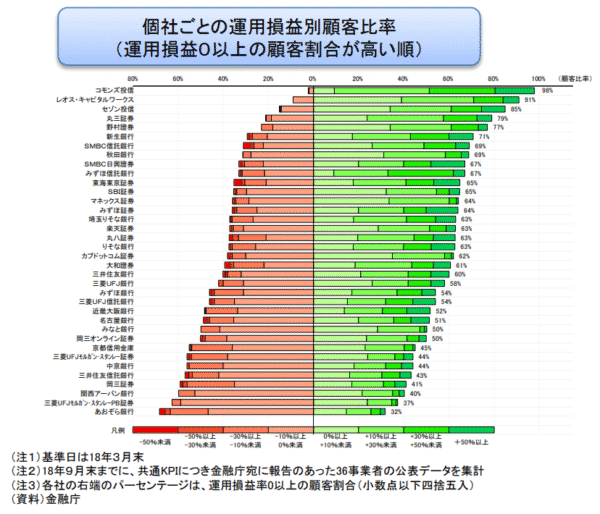

金融庁が発表した顧客本位の業務運営に関する取組方針、いわゆるKPIの傾向を分析においても、ひふみ投信のレオス・キャピタルマネジメントは、高い運用損益別顧客比率であると認定されました。

出典:金融庁

トータルリターンとは、投資信託の販売会社は、その時点の基準価格や年間の分配金の支払総額だけではなく、顧客の初回購入日から現在までの間の分配金の額や一部解約、追加購入の状況を反映したトータルの損益額を投資家に通知しなければいけないという制度です。

KPIは金融機関の成績表で、金融庁が主に設定から5年以上の投資信託の開示を求めたのがきっかけです。以下の3点を毎年3月末に公表します。

1.運用損益別のお客の割合

2.預かり残高上位20商品のコストとリターン

3.ローリスクとリターン

含み益の顧客の比率が高かったのは、大手金融機関の系列に入っていない独立型で、1位はコモンズ投信、2位はレオス・キャピタルワークス、3位はセゾン投信となっています。いずれもインターネットなどを通じて投資家に直接販売を手がけています。

好成績の鍵は「積み立て」です。投資の基本は「長期・分散・積立」です。今回の調査でも一括で購入した投資家や、利益をすぐに確定する投資家はあまり利益がでていないという結果となりました。

また、近年では落ち着いてきたものの、銀行や証券会社などでは、投資信託を頻繁に乗り換える「回転売買」が行われています。利益が出ている投資信託を売却して、新規設定の投資信託を購入するのです。これにより金融機関には手数料が入ります。しかし、顧客は手数料分損失を被ることになってしまうのです 。

組み入れ銘柄

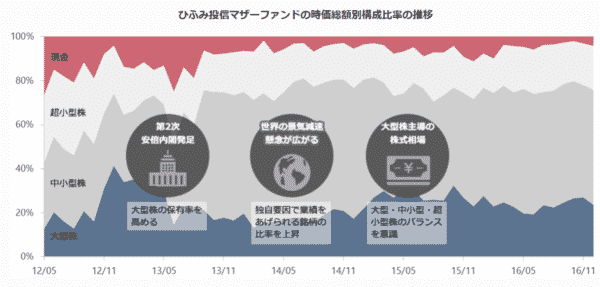

ひふみ投信では、時価総額300億円未満を超小型株、時価総額300億円~3,000億円を中小型株、時価総額3,000億円超を大型株と定義しています。

出典:ひふみ投信

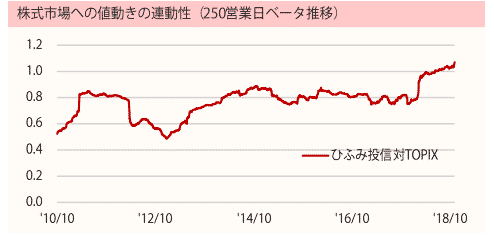

ひふみ投信では、市場の環境に応じて大型株を増やしたり、現金比率を高めたりするものの、基本的には超小型株と小型株での運用がメインになっています。ただし、近年は純資産が大きくなってきたことから、大型株の割合が40%を超えてきています。その結果、TOPIXなどインデックスとの連動性が高まっています。

出典:ひふみ投信

連動性は1.0だと、インデックスと同じ値動きをすることを表しています。

それでは、組み入れ銘柄を見てみましょう。

| 銘柄名 | 規模 | 市場 | 組入比率 | |

| 1 | アマゾン | 大型 | NASDAQ | 2.1% |

| 2 | コスモス薬品 | 大型 | 東証1部 | 2.0% |

| 3 | VISA | 大型 | NYSE | 1.9% |

| 4 | マイクロソフト | 大型 | NASDAQ | 1.9% |

| 5 | 協和エクシオ | 大型 | 東証1部 | 1.8% |

| 6 | 光通信 | 大型 | 東証1部 | 1.7% |

| 7 | 東京センチュリー | 大型 | 東証1部 | 1.7% |

| 8 | ネットワンシステムズ | 中小型株 | 東証1部 | 1.6% |

| 9 | ガンホー | 中小型株 | 東証1部 | 1.5% |

| 10 | ショーボンド | 中小型株 | 東証1部 | 1.5% |

上位10銘柄を見てみると、大型株が占め、アマゾンやマイクロソフトなど、米国株の組み入れが多いことがわかります。

NISA口座が利用できる

NISA口座では、買付手数料や信託報酬などが低いインデックスファンドが一般的ですが、ひふみ投信では、アクティブファンドながら購入手数料や信託報酬が低く、インデックスファンド並です。ですから、銘柄数が絞られている「つみたてNISA」でもひふみ投信はアクティブファンドの中で選ばれています。NISA口座の概要は以下のようになります。

| NISA | つみたてNISA | ジュニアNISA | |

| 対象 | 20歳以上 | 20歳以上 | 20歳未満 |

| 年間投資額 | 120万円 | 40万円 | 80万円 |

| 累積非課税枠 | 600万円 | 800万円 | 400万円 |

NISAでは、年間120万円まで投資が可能です。5年間非課税枠で、累積非課税枠は600万円です。つみたてNISAでは、年間40万円まで投資可能で、非課税期間は20年間。つみたてNISAの累積非課税枠は800万円となっています。ジュニアNISAは、20歳未満で利用でき、年間80万円。累積課税枠は400万円となっています。

ひふみ投信のデメリット

続いて、ひふみ投信のデメリットを見ていきましょう。

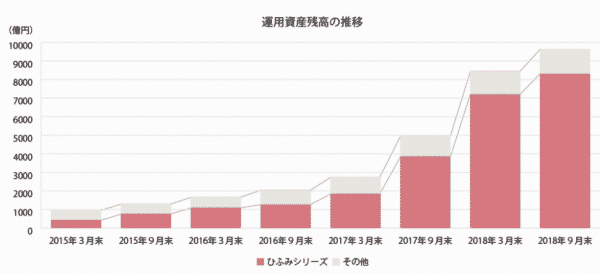

資産規模の拡大

出典:ひふみ投信

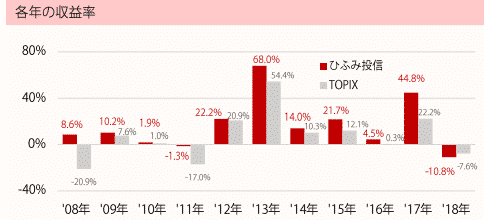

2017年まで、TOPIXを上回る成績を上げていた「ひふみ投信」ですが、2017年に資産規模が急拡大し、2018年にはTOPIXを下回る成績となってしまいました。

現在のマザーファンドの純資産額は7,000億円を超えています。5,000億円を超えると中小型株での運用は難しくなり、大型株の比重が高くなってしまいます。そうすると、良くてもTOPIXなどインデックス並の運用成績が上げられず、環境が悪化すると売買コストの分だけ、インデックスより劣った成績しか残せなくなります。

資産規模が拡大した分だけ、これまでのような中小型株でお宝銘柄を見つける運用というのは難しくなります。今後、大型株でどのようにインデックスを上回る成績を残していくのか、ひふみ投信の運用力が問われていくでしょう。

出典:ひふみ投信

グロース株からバリュー株への資金移動

ひふみ投信は、ボトムアップアプローチによるグロース株投資がメインです。ここ数年は成長性の高いグロース株、特にアメリカではGAFAと呼ばれる Google、 Amazon、 Facebook、 Apple などグロース株優位の展開が続いてきました。しかし、ここ数ヶ月はバリュー株が相対的にパフォーマンスが良い状態が続いています。成長株の比率が大きいナスダック株価指数は大幅に下落をしています。今後もバリュー株優位の展開が続くのか、再度グロース株の優位性が復活するのかが注目されるところです。

資産運用会社の上場(スパークス・グループ等との比較)

レオス・キャピタルワークスは12月25日にマザーズに上場します。想定発行価格は12月4日、公開価格は12月13日に決定です。新株発行による公募株数は63万2,500株、売出し株数は252万9,800株です。

上場規模は最大で73.1億円で、東証マザーズとしては大型です。

レオスは新株発行で約12億円を調達。今回の調達資金は主にシステム投資や運転資金に充てるものの、今後は海外展開を進めるための拠点設立の資金を振り向ける予定です。

レオスの10月末の運用資産は約8,583億円です。独立系としては、すでに独立しているスパークスグループ(1兆1387億円)に次ぐ規模となります。

今後10年で10倍に増やしたいと、社長の藤野英人氏は話しています。

資産規模は大きく拡大しているものの、運用パフォーマンスが落ちてきていることと、50億円以上の大型IPOであることから、初値は公開価格プラスリターン程度ではないかと予想しています。

まとめ

今回は、ひふみ投信を運用するレオス・キャピタルマネジメントについて見てきました。ボトムアップアプローチでグロース運用をするアクティブファンドですが、短期的な動きを目指すのではなく、買付手数料や信託報酬を下げて、長期で保有することを前提として運用されています。

資産規模が拡大し、大型株の割合が高くなってきたので、これまでのように中小型株で大きなパフォーマンスを得るというのは難しくなってきているかもしれませんが、大型株でもこれまでの経験を生かし、高パフォーマンスを上げていくことを期待しています。