目次

個人型の確定拠出型年金であるiDeCo(イデコ)の人気が高まっています。確定拠出型年金には、企業型と個人型の2種類があります。今回はこの2種類の違いと、iDeCoの特徴を詳しく解説していきます。まず、年金制度から見ていきましょう。

年金の仕組み

サラリーマンであれば定年があり、そこから先は会社で働くことができません。自営業やフリーランスでも、歳をとれば若い頃のように働けなくなります。収入が大幅に減ったり、なくなったりする可能性が高くなります。現在、平均寿命は伸びているため、老後の期間は長くなっています。

そこで、生活するための資金をあらかじめ準備しておくことが必要になります。その手段の一つが「年金」です。65歳以上の高齢者世帯は、所得の約7割が年金、そして5割を超える方が年金だけで生活をしています(下図)。

出典:厚生労働省

年金制度の仕組みを確認しよう

続いて、年金の仕組みを見ていきましょう。

日本の年金制度は3階建ての構造になっています。以下の図をご覧ください。

出典:野村証券

1階と2階の部分は国の年金で、「公的年金制度」です。自分が納める保険料以外にも税金が投入されて運営されています。1階部分は国民全員加入の「国民年金」、2階部分は職業に応じた上乗せ給付を行う「厚生年金」です。

3階部分には、企業や団体が運営する「企業年金」などがあります。まずは、1・2階部分である公的年金から見ていきましょう。

公的年金は国民年金と厚生年金の2つ

日本の公的年金制度は、働いている現役世代が保険料を支払い、年金受給者に支給する「世代間扶養方式(賦課方式)」の考え方で成り立っています。それでは、国民年金についてみていきましょう。

国民年金

国民年金は、日本国内に住所がある20歳以上60歳未満のすべての人が加入する「国民皆年金制度」で、全ての年金の土台になることから、「基礎年金」とも呼ばれています。

被保険者は次の三つに分けられます。

- 第1号被保険者

- 第2号被保険者

- 第3号被保険者

1.第一号被保険者

第1号被保険者とは、自営業者やその配偶者、学生などが対象です。第1号被保険者は国民年金に加入します。

2.第2号被保険者

第2号被保険者は、原則として会社員や公務員、私立学校の教職員等です。第2号被保険者は、厚生年金に加入することで、自動的に国民年金にも加入していることになります。ですから、厚生年金の保険料を納めていれば、国民年金保険料を納める必要はありません。

3.第3号被保険者

第3号被保険者は、第2号被保険者に扶養されている20歳以上60歳未満の専業主婦(夫)などの配偶者で、国民年金に加入しますが、保険料は第2号被保険者の定める保険料に含まれているので、別途納める必要はありません。

厚生年金

厚生年金は、常時5人以上の従業員を使用している事業所である「適用事業所」で働いている70歳未満の会社員や、公務員等が国民年金に上乗せして加入する公的年金制度です。

給付額は、在職中の給与水準と加入期間などによって決まります。

続いて、3階部分である「企業年金等」について解説します。

企業年金・自営業者の年金等

まずは、企業年金からです。

企業年金

国が行う公的年金に対して、企業が従業員の退職後に支給する年金が企業年金です。確定給付型と確定拠出型の2種類があります。

確定給付型企業年金

確定給付型企業年金とは、あらかじめ給付額が算定方式によって確定している年金です。「厚生年金基金」と「確定給付企業年金」に分類されます 。

厚生年金基金は、厚生年金保険の一部を国の代わりに運用し、会社独自の年金給付を国の年金に上乗せする制度です。近年、年金資産の運用難から、厚生年金基金を解散し、確定給付企業年金や確定拠出年金への移行が増えています。 現在、厚生年金基金を新たに設けることは認められていません。

厚生年金基金は、終身年金で、給付開始年齢は加入者の生年月日に応じて60歳から65歳で給付されます。

確定給付型企業年金は、会社が運用の責任を負い、管理運用する制度で、運用結果が悪ければ会社が不足分の穴埋めをします 。

確定拠出型企業年金

確定拠出型企業年金は、積立額が決まっており、運用実績によって給付額が決まる年金です。 企業型確定拠出年金では、会社が拠出を行い、従業員のために商品をそろえます。従業員はあらかじめ用意された商品の中から選んで運用を行い、その結果を60歳以降に受け取ります。

確定給付型と異なり、会社が不足分を穴埋めすることはないので、運用成績によって給付額が異なってきます 。

自営業者の年金等

自営業者の年金について見ていきましょう。

国民年金基金

自営業者など第1号被保険者が加入する公的年金で、国民年金に上乗せして年金が支給されます。国民年金基金には地域型と職能型の2種類があります。地域型は、同じ都道府県内の第1号被保険者で組織されています。職能型は、同種の事業に従事する第1号被保険者で組織されています。

iDeCo(イデコ)

iDeCoは、個人型の確定拠出年金で、原則20歳から60歳ならば、自分の老後資金を作るために利用できる制度です。運用を自分で行い、その運用結果に応じて受取額が異なります。国民年金基金連合会に加入を申し込めば、誰でも加入することができます。

確定拠出年金の企業型と個人型(iDeCo)の違い

確定拠出年金には企業型と個人型の2種類があります。それでは、企業型と個人型の違いは何かというところを見ていきましょう。

確定拠出年金は企業型から普及

iDeCoの正式名称は「個人型確定拠出年金」です。確定拠出年金自体は2001年10月に始まった制度で、すでに20年近い時間が経っています。個人型と企業型は同時にスタートしたものの、普及が拡大したのは企業型でした。2016年の段階で企業型の加入者数は約600万人に対し、個人型は40万人程度と約1/15しかいませんでした。

企業型は会社の年金です。運営主体は会社で、退職金制度の一つとして拡大していきました。従って、一つの企業が確定拠出年金を採用すると、何百人・何千人という加入者が生まれます。

一方、個人型はあくまでも個人が1人1人自分で掛け金を積み立てていく制度ですから、企業型に比べると加入者が増えません。しかも、これまでは専業主婦(第3号被保険者)や公務員・企業年金加入者などは個人型に加入できませんでした。

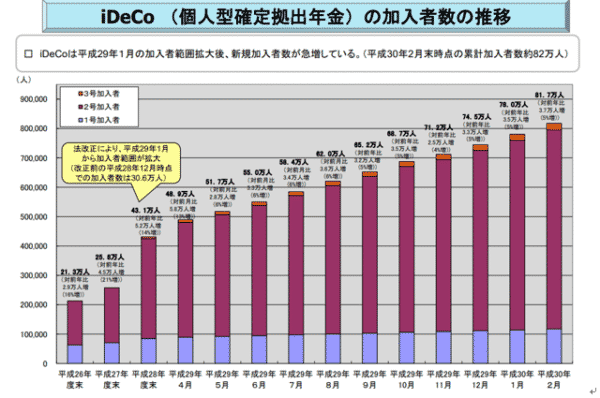

しかし2017年1月の法改正で誰でも参加できるようになり個人型も大きく増えています。2018年には加入者が80万人を超え、法改正前から2倍近い加入者となっています(下図)。

出典:厚生労働省

それでは、企業型とiDeCoそれぞれの概要を見ていきましょう。

企業型確定拠出年金

1.加入対象者

企業型確定拠出年金では、60歳未満の従業員(規定により65歳まで可能)全員の加入が原則です。

2.掛け金

掛け金は、事業主が負担することになっています。限度額は、他の企業年金がある場合は年額33万円(月額27,500円)。他の企業年金がない場合は年額66万円(月額55,000円)になっています。運営主体は会社です.

iDeCo(イデコ)

1.加入対象者

60歳未満でしたら誰でも加入することができます。運営主体は国民年金基金連合会です。

2.掛け金

拠出者は原則加入者本人のみで、掛け金は月額5,000円以上1,000円単位となっています。ただし、職業や立場によって毎月の掛け金は以下のように異なっています。

自営業やフリーランス 月額68,000円

企業年金のない会社員 月額23,000円

専業主婦 月額23,000円

企業型確定拠出年金のみある会社員 月額20,000円

公務員・確定給付企業年金がある会社員 月額12,000円

ただし、国民年金保険料を免除されている人は加入できません。また、第1号被保険者(自営業者)で国民年金基金にも加入している場合は、合算で月額68,000円までになっています

それでは、iDeCoについて詳しく見ていきましょう。

iDeCo(イデコ)のメリット

iDeCoは民間の金融機関が作った商品ではなく、老後資金を準備するために国が法律で定めた制度です。そのため、様々なメリットがあるように設計されています。

iDeCoのメリットは、大きく分けて次の3つがあります。

- 税金

- 運用コスト

- 運用の手間

それぞれ詳しく見ていきましょう。

1.税金のメリット

1.掛け金が全額控除される

iDeCoに拠出したお金は、全額が所得から控除されます。所得税と住民税が軽減され、自営業者は確定申告、会社員の場合は、年末調整で対応できます。節税額は年収や職業、掛け金に応じて変動しますが、積み立てる全期間に適用されるので、大きな節税メリットが見込めます。

2.運用益や配当金に税金がかからない

iDeCoでお金を積み立てた場合、預金や投資信託などで運用して得られる利息や配当金、運用益に対しては、年金を受け取るまで税金がかかりません。投資信託などの金融商品で運用する場合、所得税と住民税で通常20.315%の税金がかかります。

しかし、iDeCoで運用した場合には、運用益が全て非課税になります。本来ならば税金として引かれるはずの利益も再投資することができるので、通常よりも有利にお金を増やすことができるのです。

3.受取時も一定額まで非課税になる

60歳以降積み立てた資金を受け取るには次の二つの方法があります。一つは、毎年少しずつ「年金」として受け取る方法。もう一つは、「一時金」としてまとめて受け取る方法です。

年金として受け取る場合は、「公的年金等控除」が適用され、公的年金等の収入の合計額が65歳未満だと70万円まで、65歳以上だと120万円までは税金がかかりません。

一時金の場合は、会社の退職金と同じように「退職所得控除」という優遇枠が適用されます。積立年数によって金額が異なりますが、仮に積立期間が30年であった場合には、1,500万円までは税金がかかりません。

2.運用コストのメリット

投資信託の手数料が安い

iDeCoでは、元本確保型と元本変動型の2種類の金融商品を選ぶことができます。元本確保型とは、定期預金など元本と利息が確保される安全性の高い商品を指します。元本変動型は、運用状況に応じて元本の変動がある商品です。現状では、投資信託を指すことになります。

投資信託の手数料には「購入手数料」と「運用管理費用(信託報酬)」に大きく分けられますが、iDeCoで投資信託を利用する場合、購入手数料はありません。ですから、通常の投資信託を購入するよりも手数料が安く済むというメリットがあります。

コストをさらに安く済ますためには、信託報酬が安い投資信託を選ぶ必要があります。その場合は、「インデックスファンド」をおすすめします。インデックスファンドとは、日経平均や TOPIX (東証株価指数)など指数に連動することを目指す投資信託で、銘柄選定の手間がかからないぶんコストが安く済みます。

一方、投資の専門家であるファンドマネージャーが 銘柄を選定するファンドを「アクティブファンド」といいます。こちらは銘柄選択の手間がかかる分、信託報酬は高めになる傾向にあります。

3.運用の手間がかからない

iDeCoでは加入する金融機関を決めたら、あとは自分の掛け金でどの金融商品を買うか、そして比率をどうするかを決めて登録するだけで大丈夫です。基本的にほったらかしておいても問題はありません。株式投資などを行うと、常に相場をチェックしなければいけませんが、そういった手間はありません。

組入比率は年に1回程度チェックして、大きく比率が変わっていたらリバランス(資産配分の見直し)を行うだけで十分でしょう。

iDeCoでは基本的に60歳まで資金を引き出すことができません。ただ、そのために短期的な値動きを気にする必要はありません。iDeCoの目的は引退した後の老後資金を作ることです。六十歳まで引き出せないという制約が老後資金作るためには必要なのです。

ただし、万が一使うかもしれないというお金は手元に残しておくべきです。もしくは通常の投資信託のなどの方の換金性が高いので、そういった金融商品に投資をしておきましょう。あくまでもiDeCoで運用する資金は余裕資金で行うべきです。

iDeCo(イデコ)のデメリット

それでは、iDeCoのデメリットも見ていきましょう。

1.運用状況によって資産が増減する

元本確保型の定期預金などで運用してもいいものの、それではなかなか資産を増やすことはできません。やはり運用の中心になるのは投資信託になります。ただ、その場合は元本保証ではないので、運用益が期待できる反面、資産が減ってしまう恐れもあります。

2.原則60歳まで資産を引き出せない

iDeCoは老後資産のために作られた制度です。そのために税制上の優遇を色々設けているわけですから、原則として途中で資産を引き出すことは認められていません。資産を受け取ることができるのは、加入者が60歳になってからです。

急な出費などには対応できないので、あくまでも余裕資金で運用するようにしましょう。掛け金の変更は、毎年4月から翌年3月の間で年1回可能です。ライフステージの変化に合わせて、余裕がある時期は増やす、余裕がない時期は減らす、というように柔軟に対応するようにしましょう

3.各種手数料がかかる

運用のコストは安いものの、申し込み窓口には金融機関だけでなく、国民年金基金連合と事務委託先金融機関も関わっており、加入時や移管時の手数料、口座管理手数料、給付事務手数料などがかかってきます。

初心者の元本変動型商品はバランス型をメインに

iDeCoの資産配分は自由に決めることができますが、初心者はどのように配分を決めればいいのかということが難しいと思います。また、年に1回程度のリバランス(資産配分の見直し)が必要になります。まずは、バランス型の投資信託から始めることをおすすめします。

例えば、SBI証券や楽天証券で購入できるセゾン・バンガード・グローバルバランスファンドは、以下のような資産配分になっています。

出典:セゾン投信

このファンド一本で世界中に分散投資することができます。投資比率は市場の変化に応じて対応しています。株式と債券に半分ずつ投資することにより、リスクを抑えながら安定したリターンの獲得を目指すファンドです。

そして投資経験を積んできたら、リターンを増やすために株式の比率を上げたい、もしくは安全性重視で債券の比率を高めたいなど、柔軟に資産配分を変えることができます。まずはバランス型ファンドで投資の経験を積み、慣れたら個別の投資信託の種類を増やす、といったふうに運用していくことをおすすめします。

まとめ

今回は、年金の基本的な仕組みから、企業型と個人型(iDeCo)の確定拠出型年金の違いを見てきました。iDeCoは将来の年金資金として、税制や手数料など様々なメリットがあります。将来のために制度をしっかり理解して、コツコツと資産形成をして行くようにしましょう。